всё о финансовом анализе

+7(902) 40-84-700

Организационное обеспечение внутрихозяйственного анализа результативности издержек обращения

Захаров И.А.

бакалавр экономики, кафедра бухгалтерского учета,

Государственный университет управления, г. Москва

Academy

№12 (27) 2017

Аннотация: в статье анализируется влияние оценки результативности анализа издержек обращения. Также произведена оценка влияния значимости учетной информации в целях управления организацией. Обозначена цель внутрихозяйственного анализа издержек обращения, которая является оценкой результативности текущих затрат подразделений торговой организации.

Повышение значимости учетной информации, совершенствование способов ее обработки и использования для целей управления предопределило выделение в рамках внутрихозяйственного анализа самостоятельного направления - внутрихозяйственного анализа результативности издержек обращения. В современных условиях ведения бизнеса данному направлению отводится весьма важное значение, так как издержки обращения являются одним из качественных показателей, характеризующих итоги хозяйственной деятельности организации и свидетельствующие о степени рациональности расходования ее средств. Кроме того они оказывают существенное влияние на основные финансовые показатели деятельности торговой организации: товарооборот, валовой доход, прибыль, рентабельность и финансовую устойчивость и т.д. Минимизация издержек в последующих отчетных периодах и оценка их результативности являются одними из приоритетных задач в системе внутрихозяйственного анализа.

Целью внутрихозяйственного анализа издержек обращения является оценка результативности текущих затрат подразделений торговой организации, обоснованность ее планируемых показателей, а также контроль выполнения разработанных планов и смет. Кроме того данный вид анализа необходим для выявления разнообразия факторов и причин, оказывающих влияние как на издержки обращения, так и на расходы: организации в целом. Результаты: внутрихозяйственного анализа результативности издержек обращения используются при разработке решений, которые позволяют организации оптимизировать свою деятельность, минимизировать расходы и максимизировать прибыль в последующих отчетных периодах.

Проведение анализа результативности издержек обращения предполагает наличие информации об экономическом субъекте, которая должна быггь определенным образом обработана, обобщена и структурирована. Так как система бухгалтерского учета выступает в качестве главной информационной базы и основы для принятия различного рода решений, то для проведения внутрихозяйственного анализа результативности издержек обращения и осуществления их действенного контроля в качестве источников информации о данных затратах в сфере товарного обращения необходимо использовать следующие сведения:

- данные синтетического и аналитического бухгалтерского учета, а также информация об издержках обращения, отражаемая в первичной учетной документации и сгруппированная в учетных регистрах;

- данные, полученные в ходе проведения анализа и контроля исследуемого показателя за предшествующие отчетному периоду годы;

- сведения, отражаемые в промежуточной и годовой бухгалтерской финансовой отчетности, в частности в Отчете о прибыглях и убытках по строке «Коммерческие расходы», в Отчете о движении денежный средств в виде движения денежныгх средств по текущей деятельности торговой организации;

- сведения, раскрышаемы:е в 6 разделе Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках в разрезе расходов по элементам затрат, а также в Пояснительной записке к годовой бухгалтерской финансовой отчетности;

- сведения об изменении цен на товары, величины: тарифов и ставок на различного рода услуги;

- дашпые об уровне инфляции, ставке рефинансирования Центрального Банка РФ и иныгх экономических показателях;

- сведения о конкурентах и партнерах для проведения сравнительного анализа возможностей, угроз, сильных и слабых сторон организации;

- данные маркетинговых исследований занимаемой доли рынка с подробным изложением в маркетинговом плане стратегий развития бизнеса;

- сведения о численности работников, их заработной плате и движении персонала торговой организации;

- данные о состоянии материально-технической базы организации, а также иные сведения, которые могут быть необходимы для более детального и комплексного анализа реального состояния дел в организации и постановки тактических и стратегических целей развития бизнеса.

Перечисленные выше разноплановые источники информации о текущих затратах, по сути, являются основным информационным средством, используемым при достоверной оценке результатов финансово-хозяйственной деятельности торговой организации, и позволяют принять соответствующие экономические решения по осуществлению рационального управления и контролю величины издержек обращения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Внутрихозяйственный анализ издержек обращения может проводиться в разрезе элементов и статей затрат, по товарным группам и отдельным видам товаров, группам издержек, разделяемых по отношению к товарообороту, а также иным классификационным признакам. Однако на наш взгляд наибольший интерес представляет анализ результативности групп издержек обращения.

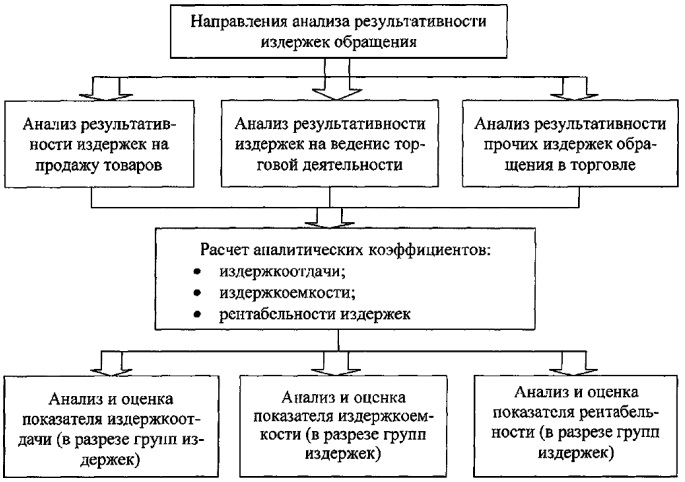

Целесообразно проводить внутрихозяйственный анализ результативности каждой группы издержек, основанный на расчете качественных показателей издержкоотдачи, издержкоемкости и рентабельности (рис. 1).

Рис. 1. Предлагаемые направления внутрихозяйственного анализа результативности издержек обращения

Целесообразность проведения внутрихозяйственного анализа и последующей оценки показателей издержкоемкости, издержкоотдачи и рентабельности в разрезе трех основных групп затрат обусловлена следующими причинами:

- состав затрат, составляющих совокупность издержек обращения, в торговле значителен и объемен. Предлагаемая группировка издержек обращения в три самостоятельные группы классифицирует затраты по степени актуальности и необходимости их осуществления в процессе деятельности торговой организации;

- зачастую доля несущественных статей может оказывать значительное влияние на общую их величину и при анализе конкретных сторон деятельности организации приводит к получению недостоверных результатов;

- некоторые группы издержек носят циклический характер и их изменение может либо существенно сократить объем текущих затрат в торговле, либо привести к значительному перерасходу средств, что также отразится на достоверности исчисленных в отчетном периоде общих показателей результативности издержек

- рассчитанные общие показатели издержкоотдачи, издержкоемкости и рентабельности издержек обращения не в полной мере отражают рациональность использования того или иного вида ресурсов, а лишь приводят обобщенные значения, на основе которых менеджмент торговой организации принимает экономические решения.

Указанные направления анализа позволяют не только рассчитать и оценить результативность каждой группы издержек согласно их образования в процессе товародвижения, но и выявить резервы сокращения их абсолютных величин, разработать меры по экономии общей величины расходов, а также обеспечить наиболее рациональное использование средств труда.

Важное значение для оценки результативности издержек обращения в современной торговой организации имеет показатель издержкоотдачи. Экономический смысл данного качественного показателя заключается в том, что он характеризует объем деятельности организации, полученный на 100 руб. произведенных в отчетном периоде издержек [1].

Оценка результативности издержек обращения, проведенная на основе объема товарооборота, позволяет охарактеризовать социально-экономическую результативность текущих затрат торговой организации. При этом экономическая результативность выражается в объеме выручки от реализации товаров, а социальная - характеризуется объемом приобретенных потребителями товаров, т.е. объемом удовлетворенных потребностей покупателей.

Не менее важное значение для оценки результативности издержек обращения в торговой организации имеет показатель издержкоёмкости, который, по сути, является обратным показателю издержкоотдачи. Он показывает, сколько процентов занимают издержки обращения в розничной (продажной) стоимости товаров [2].

Так как наибольшее влияние на величину издержек обращения оказывает товарооборот, то при значении показателя издержкоёмкости ниже 1, деятельность торговой организации считается рентабельной, а при уровне больше 1 - убыточной. Кроме того, минимизация уровня издержкоёмкости по данным группам является критерием экономичности текущих затрат торговой организации. В этом случае низкий уровень издержек обращения позволит торговой организации получать определенные конкурентные преимущества, разработать ценовую политику и ряд мер по максимизации прибыли, корректировать ассортиментную политику, оценить обоснованность применения системы скидок и торговых надбавок, а также провести рейтинговую оценку организации по сравнению с ее конкурентами.

Расчет, анализ и оценка показателей издержкоотдачи и издержкоемкости не в полной мере отражают результативность издержек обращения торговых организаций. Для более развернутой характеристики результативности издержек обращения на практике рассчитывается показатель рентабельности. Он определяет результативность сделки по товарам и показывает сумму прибыли, полученную на 100 руб. произведенных в отчетном периоде затрат [1].

Динамика данного качественного показателя может свидетельствовать о наличии каких-либо недостатков в ценовой политике организации, системе внутреннего контроля издержек обращения, отклонений от прогнозируемых показателей и мероприятий по обеспечению стабильного товародвижения и т.д. Кроме того увеличение рентабельности издержек обращения при относительно неизменной их величине говорит о повышении объема товарооборота и прибыли торговой организации.

В целях повышения результативности торговой деятельности необходимо принять меры по повышению рентабельности основной группы издержек обращения, так как они представляют собой основополагающую и составную часть расходов организации.

Внутрихозяйственный анализ результативности издержек обращения по предложенным мной направлениям представляет собой весьма большой практический интерес. Издержки обращения занимают значительное место в торговой надбавке. Следовательно, сокращение их величины в последующие отчетные периоды - весомый фактор в управлении современной торговой организацией. Оценка в динамике таких основных качественных показателей как издержкоотдача, издержкоёмкость и рентабельность, позволят руководству выявить нерационально используемые ресурсы, оценить экономическую обоснованность того или иного вида издержек, выявить скрытые резервы их минимизации, а также принять решения по обеспечению экономичного расходования средств. Кроме того внутрихозяйственный анализ результативности издержек обращения по указанным направлениям позволит устранить слабые стороны организации и позволит спрогнозировать ее поведение в будущем.

Список литературы

1. Экономика, анализ и планирование на предприятии торговли: учебник для вузов / под ред. А.Н. Соломатина. 2-е изд., перераб. и доп. СПб.: Питер, 2010. 560 с.

2. Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. М.: Форум, 2009. 192 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ