всё о финансовом анализе

+7(902) 40-84-700

Организация администрирования проблемной задолженности в кредитном портфеле коммерческого банка

Ольга Анатольевна Юсупова

кандидат экономических наук, доцент кафедры

финансов и кредита, бухгалтерского учета и аудита,

Омский государственный университет путей сообщения,

Омск, Российская Федерация

Финансовая аналитика: проблемы и решения

№10 (292) 2016

Аннотация

Предмет. Девальвация национальной валюты обусловила снижение реальных доходов населения и рентабельности бизнеса, увеличила просроченную задолженность по кредитам, доля которой в общем объеме кредитования выросла до максимального значения с 2008 г. В сложившейся ситуации решение задачи эффективной организации работы с проблемной задолженностью приобретает первостепенное значение.

Цели. Разработка модели администрирования проблемных кредитов в коммерческом банке в условиях кризиса.

Методология. Проведен анализ просроченной задолженности в банковском секторе страны, на основе интерпретации результатов которого выявлены ключевые проблемы очевидного и скрытого характера. На основе анализа сильных и слабых сторон деятельности ряда крупных банков по управлению проблемной задолженностью, систематизации направлений работы и полученных по ее итогам результатов предложена организационная модель администрирования проблемных кредитов.

Результаты. Предложена модель работы с просроченной задолженностью, имеющая комплексный характер, охватывающая всю кредитную деятельность банка с момента формирования кредитного досье клиента, вынесения профессионального суждения о категории качества ссуды до импорта изменений во внутренние документы банка и принятия управленческих действий в отношении заемщика, поручителя, обращения в коллекторские агентства, судебные органы, бюро кредитных историй.

Выводы и значимость. Внедрение предложенной модели работы с просроченной задолженностью в практику банка позволит оптимизировать процесс управления ею, благодаря отчетливому разделению обязанностей и полномочий структурных подразделений банка, интерактивному взаимодействию, своевременной интерпретации негативных сигналов, систематизации причин образования просрочки и ее видов, а в соответствии с ними - формализации методов управления просроченной задолженностью. Улучшение структуры баланса коммерческого банка за счет санации проблемной задолженности позволит направить кредитные ресурсы в реальный сектор, первоочередная задача кредитования которого в условиях импортозамещения приобретает первостепенную значимость.

Девальвация национальной валюты, явившаяся следствием пережитого Россией геополитического шока, обусловила снижение реальных доходов населения и породила панику в деловом и потребительском сегментах, связанную с ожиданием усиления инвестиционных и инфляционных рисков.

Как отмечается в докладе Росстата о социально-экономическом положении в стране в январе-сентябре 2015 г., последний раз прирост реальных доходов населения в годовом исчислении отмечался в октябре 2014 г. За 2015 г. численность бедных увеличилась на 3 млн чел., к середине года за чертой бедности жило более 20 млн россиян, или 14% населения России. По прогнозу министра труда и социальной защиты М. Топилина, сокращение реальных доходов в 2015 г. составит 4-5%.

Особое беспокойство экономистов вызывает усиливающийся рост цен на потребительские товары, следствием которого является массовое снижение покупательной способности получаемых средним работником денег и, соответственно, его финансовой возможности гасить принятые обязательства, в том числе банковские кредиты. Эти и сопутствующие им проблемы нашли свое отражение в публикациях ряда авторов1 [1-3] и др.

1 Фарафонов А. Без вины уволенные. URL: httр://трудовые-договоры.рф/artiс1е/217.

По данным информационного агентства «РБК», в настоящее время каждый экономически активный россиянин должен кредитным организациям в среднем около 141,7 тыс. руб. В 2014 г. этот показатель был на уровне 120 тыс. руб., в 2013 г. -116,7 тыс. руб., в 2012 г. - 85 тыс. руб., в 2011 г. - 60,8 тыс. руб. Таким образом, за последние пять лет кредитная нагрузка на граждан выросла практически в три раза.

По статистике, в настоящее время уже каждый четвертый россиянин имеет проблемный кредит, взятый наличными, каждый шестой - по кредитной карте, каждый десятый - в сегменте автокредитования, каждый 25-й - по ипотеке. Кроме того, количество долгов на одного заемщика продолжает находиться на высоком уровне - 1,8 против 1,2 на аналогичный период 2014 г., рост этого показателя связан с ухудшением материального положения должников.

Оценка данных, представленных на официальном сайте Банка России, позволяет сформулировать вывод о том, что доля просроченной задолженности в общем объеме кредитования выросла до максимального значения с 2008 г. и составила 8,04%, а по сравнению с 2014 г. прирост составил 44,6%.

Развернутый анализ показателей по видам кредитования и просроченной задолженности представлен в табл. 1.

Таблица 1. Структура и динамика кредитных операций 2014-2015 гг.

| Показатель | 01.01.2014 | 01.01.2015 | 01.10.2015 | 01.11.2015 | 01.12.2015 |

| 1. Кредиты и прочие ссуды, всего, млрд руб. | 40 535,3 | 52 115,7 | 55 319,3 | 54 970,1 | 55 553,9 |

| В том числе: | |||||

| 1. 1 кредиты, депозиты и прочие размещенные средства, всего, млрд руб. | 40 417,7 | 51 799,5 | 54 941,2 | 54 603,7 | 55 193,4 |

| из них: | |||||

| - просроченная задолженность, млрд руб. | 1 398 | 1 978 | 2 809 | 2 847,7 | 2 997 |

| - просроченная задолженность, % | 3 | 4 | 5 | 5 | 5 |

| 1.1.1 кредиты и прочие размещенные средства, предоставленные нефинансовым организациям, всего, млрд руб. | 22 499,2 | 29 536 | 31 747,8 | 31 635,5 | 32 344,4 |

| из них: | |||||

| - просроченная задолженность, млрд руб. | 933,7 | 1 250,7 | 1 829,1 | 1 872,9 | 2 018,8 |

| - просроченная задолженность, % | 4 | 4 | 6 | 6 | 6 |

| 1.1.2 кредиты и прочие средства, предоставленные физическим лицам, всего, млрд руб. | 9 957,1 | 11 329,5 | 10 757,4 | 10 713,4 | 10 673 |

| из них: | |||||

| - просроченная задолженность, млрд руб. | 440,3 | 667,5 | 859,5 | 872,5 | 866 |

| - просроченная задолженность, % | 4 | 6 | 8 | 8 | 8 |

| 1.1.3 кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям, всего, млрд руб. | 5 130,6 | 6 895, | 8 342,3 | 8 210,3 | 8 164,8 |

| из них: | |||||

| - просроченная задолженность, млрд руб. | 11,3 | 44,3 | 85,9 | 67,6 | 72,7 |

| - просроченная задолженность, % | 0 | 1 | 1 | 1 | 1 |

| 2. Активы, всего, млрд руб. | 57 423,1 | 77 653 | 79 210,7 | 78 123,1 | 79 030,7 |

| 3. Резервы на возможные потери по кредитам, депозитам и прочим размещенным средствам | 2 417,3 | 3 459,8 | 4 253,1 | 4 299,4 | 4 369,9 |

| 3.1. Доля резервов в кредитах, депозитах и прочих размещенных средствах, % | 6 | 7 | 8 | 8 | 8 |

| 4. Просроченные проценты по предоставленным кредитам, депозитам и прочим размещенным средствам на балансовых счетах, % | 87,1 | 174,1 | 222,3 | 212,2 | 207,5 |

| 4.1. Доля процентов в кредитах, депозитах и прочих размещенных средствах, % | 0,22 | 0,34 | 0,41 | 0,39 | 0,38 |

Источник: составлено автором на основе данных Банка России

Анализ данных табл. 1 за 2015 г. свидетельствует, что темп прироста просроченной задолженности заметно опережает темп прироста выданных кредитов (52 против 7%). Такая ситуация объясняется заметным ужесточением банками требований к новым заемщикам на фоне массовых проблем с возвратом ранее предоставленных ссуд.

За два года просроченная задолженность по кредитам, депозитам и прочим размещенным средствам увеличилась более чем в 2 раза (с 1 398 до 2 997 млрд руб.), наиболее заметный размер просроченной задолженности отмечается по кредитам, предоставленным нефинансовым организациям - на 116% (с 933,7 до 2 018 млрд руб.) и физическим лицам - на 83% (с 440,3 до 866 млрд руб.).

Стоит отметить, что второй показатель вызывает у банкиров большую обеспокоенность ввиду того, что кредитование физических лиц содержит заметную долю необеспеченных (более рисковых) кредитов, альтернативные способы взыскания задолженности по которым (за счет поручителей, залога, страхового возмещения и др.) отсутствуют. В 2015 г. доля просроченной задолженности по ним укрепилась на отметке 8%, что выше аналогичных показателей по другим направлениям кредитования (см. табл. 1).

Первостепенная значимость вопроса управления проблемной задолженностью в текущей экономической ситуации не вызывает сомнений, что подтверждают многочисленные публикации на эту тему2 [4-15].

2 Колоколов Н. Что делать с банкротом? URL: http://www.center-bereg.ru/b1572.html.

Продолжающаяся стагнация экономики вынуждает банки искать системные подходы к решению задачи минимизации собственных потерь, причем в силу их массового характера стихийные действия и точечная работа с проблемными кредитами становятся неэффективными, так как требуют заметных временных затрат и основаны на методах «проб и ошибок». В пользу выработки системного подхода также свидетельствует то, что удельный вес просроченных процентов, учитываемых на балансах кредитных организаций, достаточно низок (0,38% по состоянию на 01.12.2015), что на фоне выросших за 2 года на 81% резервов на возможные потери означает ухудшение качества кредита, перевод процентов за баланс, а не только просрочку графика платежей.

На основе анализа сильных и слабых сторон деятельности ряда крупных банков по управлению проблемной задолженностью, систематизации направлений работы и полученных по ее итогам результатов, автором разработана модель администрирования проблемных кредитов.

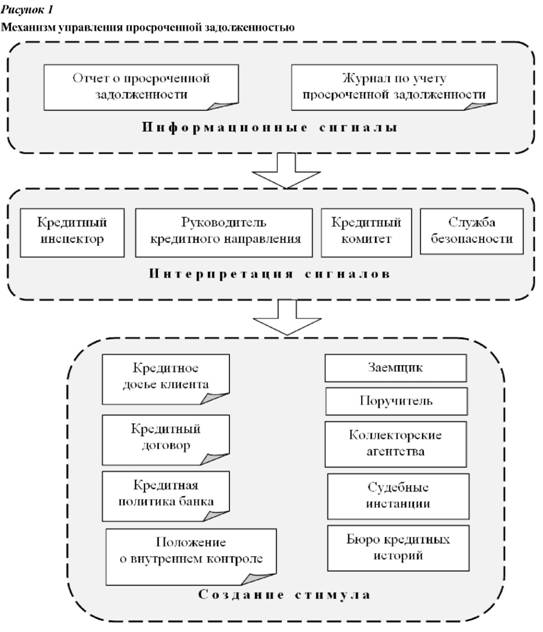

Формализованное представление деятельности по управлению просроченной задолженностью в банке, согласно предлагаемой модели, включает три последовательных этапа: готовности к информационным сигналам, интерпретации сигналов и создания стимула (рис. 1).

Анализ рис. 1 свидетельствует, что организация работы с просрочкой в коммерческом банке должна носить комплексный характер, охватывать всю кредитную деятельность банка в целях своевременного обнаружения и урегулирования возникающих проблем. Область ее распространения охватывает не только кредитное досье клиента и профессиональное суждение о категории качества ссуды, но включает также принятие управленческих решений о внесении изменений во внутренние документы банка и совершение на основе полученных данных управленческих действий в отношении заемщика, поручителя, обращение в коллекторские агентства, судебные органы, взаимодействие с бюро кредитных историй.

Первостепенное значение в модели управления просроченной задолженностью имеет интерактивный способ взаимодействия между участниками информационного обмена внутри банка: сотрудниками кредитного подразделения, его руководителем, членами кредитного комитета и службой безопасности банка (см. рис. 1). Такой способ коммуникации обеспечивает оперативное формирование, передачу и обработку информационных сигналов и создание стимула для реакции на них.

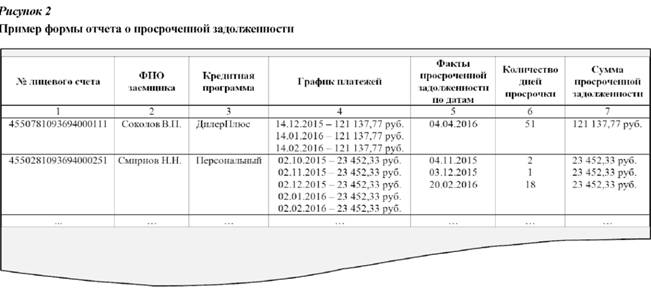

Информационные сигналы возникают в банке в результате мониторинга, проведение которого на ежедневной основе следует вменить в обязанность кредитного инспектора. Документально результаты мониторинга просроченной ссудной задолженности целесообразно отразить в отчете о просроченной задолженности (см. рис. 1), примерная форма которого (далее - Отчета) представлена на рис. 2.

Формирование такого Отчета позволит банку разделить заемщиков на две группы - подающие надежды и безнадежные - с ожиданием прибыли от первых и убытка от вторых, выявить состав заемщиков, неоднократно нарушивших условия заключенных договоров в части сроков погашения задолженности по основному долгу или процентам.

На первоначальном этапе работы кредитный инспектор интерпретирует содержащиеся в Отчете информационные сигналы для выбора последовательности процедур, осуществляемых в ответ на поступившую информацию.

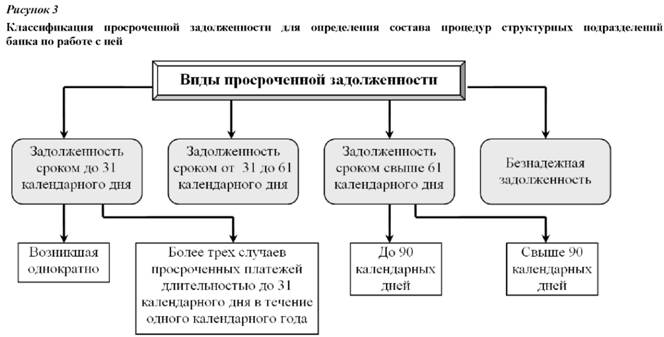

Многовариантность поведения сотрудника кредитного подразделения целесообразно формализовать в зависимости от продолжительности допущенных заемщиками просроченных платежей, поскольку организация аналитического учета ссудной задолженности в соответствии с требованиями положения Банка России от 16.07.2012 № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» предусматривает ее классификацию по видам заемщиков и срокам, а создание резерва на возможные потери по ссудам, объединенным в портфель однородных ссуд, зависит от продолжительности просроченных платежей (размер резерва определен вариантом 2 табл. 3.1 положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»).

Таким образом, для определения состава мероприятий при работе с просроченной задолженностью, в рамках Отчета ее стоит определить в одну из групп (рис. 3).

В момент возникновения просроченная задолженность попадает в категорию «сроком до 31 дня», а в дальнейшем может происходить ее миграция в другие категории либо вывод задолженности из состава просроченной (см. рис. 3).

Получая информационный сигнал о возникновении просроченной задолженности после формирования Отчета, кредитному инспектору следует установить ее причины и уже в зависимости от них определить способ управления. Причины образования просроченной задолженности, связанные с личностью самого заемщика, обобщены и представлены на рис. 4. В рамках статьи не рассматриваются способы управления просроченной задолженностью, возникшей в силу форс-мажорных обстоятельств, а также вследствие нарушений кредитного процесса сотрудниками банка (необъективного рассмотрения кредитной заявки, некачественного составления экспертного заключения, нарушения технологии предоставления кредитных средств и др.).

Временная невозможность внести очередной платеж по объективным причинам подразумевает под собой ситуации чрезвычайного характера, когда заемщик оказался в больнице, был направлен в командировку и т.д. В случае если просрочка произошла по объективным причинам, подтвержденным документально, заемщик, написав заявление на имя управляющего филиалом, может согласовать отзыв этой информации из Бюро кредитных историй, в дальнейшем это не скажется на возможности получения кредита и, вероятнее всего, может быть признано однократным и не повторится в будущем.

Просроченная задолженность по техническим причинам, а именно по причине сбоя в работе банкоматов и терминалов самообслуживания, также может считаться случайной и не требует применения каких-либо специальных мер со стороны кредитного специалиста, в большей степени находится в компетенции подразделений по техническому обслуживанию банкоматов. В этом случае, так же как и в случае с просроченной задолженностью по объективным причинам, информация о просрочке может быть удалена из базы Бюро кредитных историй после получения от клиента соответствующего заявления.

Невозможность внести очередной платеж в связи с тяжелым финансовым положением является наиболее сложной причиной, поскольку вероятность возврата такой задолженности сокращается, в зависимости от степени трудностей, возникших у заемщика. В этой ситуации заемщику необходимо сразу связаться с сотрудниками кредитного отдела и сообщить о сложившихся обстоятельствах, чего в большинстве случаев не происходит. Как правило, в ходе установления причин просрочки специалист на основе справки о доходах либо в ходе беседы устанавливает факты потери работы, снижения заработной платы и др. причины сокращения располагаемого дохода. Изучив все нюансы сложившейся ситуации, кредитный специалист в индивидуальном порядке предложит заемщику пути выхода из сложившейся ситуации.

Просроченная задолженность возникает не только из-за тяжелого финансового положения или непредвиденных ситуаций, но и по причине рассеянности клиента, в результате которой он, имея средства и возможность, забывает вовремя внести платеж. Как правило, срок просроченной задолженности по этой причине составляет не более пяти рабочих дней и ликвидируется заемщиком посредством уведомления кредитным инспектором, желательно, в течение трех рабочих дней после возникновения просроченной задолженности с помощью телефонного звонка или СМС-информирования с напоминанием о внесении платежа и выяснения причины просрочки.

К причинам образования просроченной ссудной задолженности по кредитам также следует отнести нецелевое использование кредитных средств и мошеннические действия заемщика, который изначально не планировал возвращать денежные средства. Об этом факте свидетельствует полное игнорирование заемщиком попыток сотрудников банка выйти с ним на связь с момента появления просроченной задолженности по кредиту. В таком случае в процесс работы с заемщиком подключается служба безопасности банка для дальнейшего выяснения причины возникновения просроченной задолженности.

Своевременное и достоверное установление причин просрочки в момент ее возникновения позволяет адекватно определить состав мероприятий по работе с ней: если задолженность имеет случайный характер, то специальных управленческих мер воздействия не потребуется, однако, если причина имеет длящийся характер и присутствует вероятность роста продолжительности просроченных платежей в будущем, необходимо уже на этапе возникновения просроченной задолженности либо в момент ее миграции, например из группы сроком до 31 дня в следующую категорию (см. рис. 3), и предпринять соответствующие меры.

Факты взаимодействия с заемщиком и их результаты кредитному инспектору следует зафиксировать в журнале по учету просроченной задолженности (см. рис. 3). На основании данных журнала руководитель кредитного подразделения принимает решение о возможности изменения графика платежей по кредитному договору, вариантах реструктуризации или рефинансировании задолженности по кредиту, передаче дела на рассмотрение кредитного комитета банка.

В свою очередь результаты мониторинга просроченной задолженности подшиваются в кредитное досье заемщика и передаются в Бюро кредитных историй.

Систематизация рекомендуемых мероприятий по сокращению просроченной задолженности, исходя из сроков (см. рис. 3) и причин их возникновения (см. рис. 4), составлена автором с учетом вероятности погашения кредита на каждой стадии просрочки и состоит из ряда меропиятий.

-

Мероприятия по управлению просроченной задолженностью сроком до 31 календарного дня.

-

1.1 Возникшей однократно:

- уведомление заемщика о необходимости погашения задолженности (по телефону, факсу, электронной почте, почте);

- выяснение предполагаемой даты погашения задолженности и установление ее причин путем переговоров с заемщиком;

-

1.2 Возникшей неоднократно (более трех случаев просроченных платежей до 30 дней в течение календарного года, кроме технических причин):

- мероприятия из п.п.

- изменение графика платежей;

- реструктуризация задолженности (при необходимости).

-

1.1 Возникшей однократно:

-

Мероприятия по управлению просроченной задолженностью сроком от 31 до 61 календарного дня:

- информирование руководителя кредитного подразделения о фактах нарушения условий кредитного договора;

- согласование мероприятий по управлению просроченной задолженностью;

- мероприятия из п.п.

- анализ документов кредитного досье и вновь полученной информации о платежеспособности заемщика и целевом использовании кредита;

- повторная оценка надежности принятого обеспечения, финансового положения поручителя;

- анализ своевременности поступления предыдущих плановых платежей на основании выписок по счетам;

- направление запроса в службу безопасности о предоставлении дополнительных сведений при невозможности связаться с заемщиком.

-

Мероприятия по управлению просроченной задолженностью сроком от 61 календарного дня.

-

3.1 Сроком от 61 до 90 календарных дней:

- информирование службы безопасности банка о возникшей задолженности сроком свыше 60 дней;

- мероприятия из п.п. осуществляемые кредитным инспектором совместно со службой безопасности банка;

- выезд по месту работы/жительства заемщика/поручите ля;

- осмотр предмета залога.

-

3.2 Сроком от 91 дня:

- предъявление требования о досрочном погашении кредита;

- передача искового заявления в суд;

- обращение взыскания на поручителя/созаемщика;

- обращение взыскания на имущество должника;

- обращение взыскания на заложенное имущество;

- переоформление задолженности на третье лицо по желанию заемщика;

- передача задолженности коллекторским агентствам.

-

3.1 Сроком от 61 до 90 календарных дней:

-

Порядок списания безнадежной задолженности:

- вынесение вопроса о списании безнадежной задолженности на рассмотрение кредитного комитета/ правления банка;

- выведение задолженности из портфеля однородных ссуд;

- оценка ссуды на индивидуальной основе;

- списание ссуды и процентов по ней за счет созданного резерва;

- учет задолженности на забалансовых счетах на протяжении 5 лет.

В качестве пояснения к представленному комплексу мероприятий следует сказать, что состав задействованных в их реализации подразделений расширяется с увеличением продолжительности существования просроченной задолженности. Так, мероприятия по работе с задолженностью сроком до 31 дня реализуются кредитным инспектором при поступлении информационных сигналов, интерпретация которых создает стимул (см. рис. 3) для внесения изменений в кредитное досье и передачи данных в Бюро Кредитных историй.

При миграции задолженности в категорию «сроком от 31 до 61 дня» возрастают риски банка, поэтому рациональным представляется принятие управленческих решений кредитным инспектором совместно с руководителем кредитного подразделения. По результатам такой двусторонней коммуникации в отношении просроченной задолженности может быть согласовано одно из следующих мероприятий:

- реструктуризация задолженности (изменение графика погашения задолженности/срока погашения задолженности);

- конверсия обязательств по кредитному договору (в последнее время эта мера становится все более востребованной, поскольку нестабильная финансовая ситуация на рынке валют в условиях геополитического шока заметно отразилась на заемщиках, когда курс доллара и евро резко пошел вверх, увеличив размер обязательств в пересчете на национальную валюту);

- изменение объема штрафных санкций;

- корректировка объема и состава обеспечения (получение дополнительного обеспечения / частичная реализация);

- пересмотр условий кредитного договора;

- предъявление требований о досрочном погашении задолженности;

- переоформление задолженности на третье лицо;

- заключение договора об отступном.

Кроме того, на этом этапе управления при невозможности установить связь с заемщиком к работе подключается служба безопасности банка, а при обнаружении фактов мошенничества -правоохранительные органы.

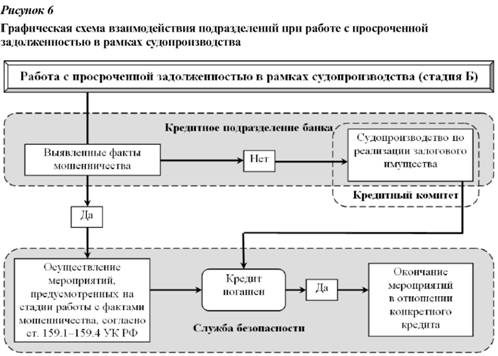

В процессе работы с задолженностью сроком свыше 90 дней представляется целесообразным тесное взаимодействие кредитного подразделения и службы безопасности банка, вовлечение в процесс принятия управленческих решений кредитного комитета при решении вопроса о передаче дела в судебные инстанции.

Схематично процесс взаимодействия подразделений при работе с просроченной задолженностью на досудебной стадии представлен на рис. 5.

Взаимодействие подразделений при переходе к следующей стадии (стадия Б) работы с просроченной задолженностью представлено на рис. 6.

Кредитному подразделению на ежемесячной основе рекомендуется проводить анализ результатов работы с просроченной задолженностью для подготовки предложений по программам кредитования физических лиц, реализуемых в банке, в части изменения их условий (см. рис. 4). В случае значительного увеличения в кредитном портфеле банка доли просроченной задолженности кредитному подразделению необходимо проводить анализ и оценку данной ситуации.

Внедрение предложенной модели работы с просроченной задолженностью в практику банка позволит оптимизировать процесс управления ей, благодаря четкому разделению обязанностей и полномочий структурных подразделений банка, систематизации причин образования просрочки и ее видов, а в соответствии с ними и методов управления ей.

Усиление работы банка в рассматриваемом направлении становится особенно актуальным в свете ужесточения политики Банка России, который пытается «охладить» рост необеспеченных кредитов, чтобы снизить риски системы и долговую нагрузку на население. С 01.03.2013 Центральный банк РФ вдвое повысил минимальные резервы по необеспеченному розничному кредитованию, таким образом выведя из оборота банков значительные суммы. Так, требования к резервам по непросроченным потребительским кредитам увеличились с 1 до 2%. По кредитам с просрочкой до 30 дней — с 3 до 6%. Для банков, не разделяющих портфели непросроченных кредитов и кредитов с просрочкой до 30 дней, минимальные требования к резервам также удвоились - с 1,5 до 3%. По необеспеченным потребительским кредитам с просрочкой свыше 360 дней теперь формируется стопроцентный резерв. Банком России повышены коэффициенты риска по кредитам с высокими ставками (от 25% годовых по рублевым ссудам и от 20% годовых - по валютным).

Улучшение структуры баланса за счет санации проблемной задолженности позволит банкам направить кредитные ресурсы в реальный сектор, первоочередная задача кредитования которого в условиях импортозамещения приобретает комплексный характер [17, 18]. В отношении ряда отраслей, сложных для кредитования по причине высоких рисков, например аграрного и животноводческого бизнеса, где случаются неурожаи, эпидемии среди сельскохозяйственных животных, где сложная логистика и т.п., требуется развитие специальных государственных программ (субсидирование ставок, предоставление госгарантий и др.), так как частные банки, отвечающие перед своими акционерами, кредиторами и регулятором за возвратность выданных кредитов и за получение запланированной доходности, не готовы принимать на себя эти риски.

Список литературы

1. Карпов А.В. Каким будет кредитование в новых экономических условиях // Банковское кредитование. 2014. № 6.С. 6-12.

2. Викулин А.Ю. Первое полугодие 2014 года: изменение структуры рынка розничного кредитования // Банковский ритейл. 2014. № 3.С. 90-101.

3. Березинская О.Б. Доступность финансовых услуг для населения: дисбалансы стратегий банковского розничного бизнеса // Банковское право. 2014. № 1.С. 37-46.

4. Вагонова А.С. Актуальные проблемы взыскания просроченной задолженности по потребительским кредитам // Юрист. 2014. № 24. С. 32-36.

5. Гребеник Т.В. Методика определения качества кредитного портфеля // Банковское кредитование. 2014. № 5.С. 41-55.

6. Земелькин С., Речкалова Е., Адамян А. Розничный банкинг - точка роста для малых и средних банков // Банковское обозрение. 2015. № 5.С. 62-65.

7. Иванов О. Проблемные кредиты: дна не видно // Банки и деловой мир. 2015. № 5.С. 63-65.

8. Молодыко К.Ю. О справедливом балансе интересов сторон в потребительском кредитовании // Вестник гражданского права. 2015. № 1.С. 71-88.

9. Морозов А. Скоринг «серой зоны» // Банковское обозрение. Приложение «BEST PRACTICE». 2015. № 2.С. 35-36.

10. Ооржак О.С. Просроченная задолженность - не всегда проблемная // Банковское кредитование. 2014. № 5.С. 24-27.

11. Тетерин В. Борьба за качество // Банки и деловой мир. 2014. № 11. С. 59-63.

12. Ушанов А. Мониторинг кредитной сделки как элемент риск-менеджмента // Бухгалтерия и банки. 2015. № 6.С. 27-32.

13. Хоменко Е.Г. Работа банков с просроченными потребительскими кредитами // Право и экономика. 2014. № 7.С. 32-36.

14. Юсупова О.А. Трансформация мониторинга в банковском кредитовании // Инновационная экономика и общество. 2014. № 3.С. 87-95.

15. Чертопруд С. Битва за кредиты // Банковское обозрение. 2015. № 2.С. 39-45.

16. Феофанов Н.Ю., Немцова Н.В. Современные международные биржевые рынки: расцвет спекуляции и контроль над ценами // Человек и общество в нестабильном мире: сбор. научных трудов по материалам Международной научно-практической конференции. Омск, Омская юридическая академия, 2015. С. 150-154.

17. Юсупова О.А. Инвестиционное кредитование в условиях кризиса // Инновационная экономика и общество. 2015. № 2.С. 122-129.

18. Кувалдина Т.Б., Штеле Е.А. Инвестиции и инвестиционный потенциал как экономические категории // Сибирская финансовая школа. 2010. № 3.С. 106-111.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ