всё о финансовом анализе

+7(902) 40-84-700

Организация и группировка денежных фондов инновационного предприятия как метод управления его денежными потоками

Д.Р. Милюкова,

аспирантка кафедры корпоративных финансов и финансового инжиниринга

Государственный университет управления

Региональная экономика: теория и практика

№23 2014

В статье отмечается, что в настоящее время в распоряжении российских топ-менеджеров нет надежных источников знаний по управлению денежными потоками объектов, занимающихся инновационной деятельностью. Стандартные методы управления потоками денежных средств предприятий оказываются непригодными для инновационной экономики. Управление денежными потоками осуществляется (в том числе) посредством синхронизации поступлений и выплат в созданных на предприятии денежных фондах. Представлена специфика формирования денежных фондов инновационного предприятия, предложена их оптимальная группировка.

В настоящее время практически все руководители предприятий России сталкиваются с трудностями в организации грамотного управления денежными потоками. Для инновационных организаций данная проблема наиболее остра, поскольку пока отсутствуют источники знаний по управлению денежными потоками указанных объектов.

Управление денежными потоками непосредственно связано с созданием и функционированием на предприятиях фондов денежных средств. Денежные поступления должны быть грамотно распределены в заранее созданные на данном предприятии денежные фонды в целях планомерного и целенаправленного их оттока в соответствии с нуждами организации. Синхронизация поступлений и выплат в созданных на предприятии денежных фондах и является непосредственным управлением денежными потоками.

Поэтому, по мнению автора, необходимо тщательно продумывать целесообразность создания того или иного денежного фонда, количество таких фондов, а также возможность группировки сформированных на конкретном предприятии фондов денежных средств.

В научной литературе представлено множество различных взглядов ученых на оптимальное количество групп денежных фондов на предприятии.

Исследователи Т.А. Фролова [8], С.Е. Витун, А.И. Чигрина [1] и др. разделяют все такие фонды на четыре группы:

- фонды собственных средств;

- фонды заемных средств;

- фонды привлеченных средств;

- оперативные денежные фонды.

Существует также мнение, что денежные фонды, созданные на конкретном предприятии, могут быть и вовсе не объединены в группы. Такой позиции придерживаются Т.П. Николаева [5], В.В. Глущенко, В.Н. Чехунов [2] и др.

Такие ученые, как Т.Ю. Мазурина, Л.Г. Скамай, М.Г. Лапуста [4] и др., объединяют все фонды денежных средств, созданные на предприятии, в пять групп:

- фонды собственных средств;

- фонды привлеченных средств;

- фонды заемных средств;

- фонды смешанных источников;

- оперативные денежные фонды.

На взгляд А.А. Володина, денежные фонды предприятия следует разделить на шесть групп: пять перечисленных и «прочие» [7].

Проведенный анализ различных точек зрения ученых на количество групп денежных фондов на предприятии позволил согласиться с мнением профессора А.А. Володина, поскольку выделение шестой группы «прочие» необходимо в связи со спецификой работы конкретного российского предприятия, принадлежащего к определенной сфере народного хозяйства.

Представляется интересным выявить специфику формирования денежных фондов для инновационного предприятия.

Рассмотрим характеристики первой группы - фондов собственных средств, применительно к инновационному предприятию.

Фонд «Уставный капитал» инновационного предприятия (так же, как и предприятия, не занятого инновационной деятельностью) формируется на этапе его создания. Размер уставного капитала инновационного предприятия зависит от организационно-правовой формы его собственности.

Российские инновационные предприятия могут быть созданы в форме общества с ограниченной ответственностью (ООО) или акционерного общества (АО).

Следующий фонд собственных средств инновационного предприятия - «Переоценка внеоборотных активов». Необходимо отметить, что до 01.01.2011 этот фонд был включен в состав фонда собственных средств «Добавочный капитал». Приказом Министерства финансов РФ от 02.07.2010 № 66-н «О формах бухгалтерской отчетности» его выделили в отдельный фонд.

Переоценочные операции инновационного предприятия могут приносить как прибыли, так и убытки. В качестве переоценочной операции нематериальных активов инновационного предприятия, как правило, выступает уценка или дооценка стоимости патентов на инновационную продукцию. Дооценка основных средств инновационного предприятия происходит в связи с их удорожанием за счет эксклюзивности и редкости, невозможности конкурентов создать копию или улучшить. Уценка происходит в связи с появлением основных средств нового поколения.

Фонд «Добавочный капитал» инновационного предприятия накапливает те его поступления в течение года, которые невозможно поместить в это время в уставный капитал.

В добавочный капитал инновационного предприятия могут поступать в течение года:

- эмиссионный доход;

- средства из бюджетов различных уровней на финансирование капитальных вложений;

- безвозмездно полученные материальные и денежные ценности на производство;

- курсовая разница;

- притоки на пополнение оборотных средств.

Эмиссионный доход, как правило, получают успешные инновационные предприятия, нашедшие свою нишу на рынке наукоемкой продукции, акции которых востребованы на рынке ценных бумаг.

Однако Председатель Правительства РФ Д. Медведев подчеркивает: «Нужно развивать и венчурное инвестирование, и привлекать государственные фонды. Следует также проанализировать возможности IPO в начинающих инновационных компаниях на специально созданных международных фондовых площадках. Не знаю, насколько это способно изменить ситуацию, потому что все-таки далеко не каждая компания способна выйти даже на такое IPO, но, наверное, это один из возможных путей» [9].

Поэтому пополнение добавочного капитала начинающего инновационного предприятия возможно за счет эмиссионного дохода от первичной эмиссии акций.

К примеру, в Российской Федерации в апреле 2012 г. была впервые запущена РИИ-борд (IPOboard. ru) - информационно-торговая онлайн-система по привлечению капитала для начинающих перспективных российских инновационных предприятий.

Резервный фонд и фонд накоплений инновационного предприятия создаются за счет его чистой прибыли.

Во Франции каждое предприятие (в том числе инновационное), имеющее прибыль, должно формировать резервный фонд [6]. В России резервный фонд создается на предприятии по желанию. Необходимо отметить, что многие российские инновационные предприятия вообще не в состоянии формировать резервный фонд и фонд накоплений в связи с отсутствием прибыли от реализации инновационной продукции.

Поскольку даже те российские предприятия, которые получают значительную прибыль от ведения своей хозяйственной деятельности, зачастую не образуют резервный фонд и фонд накоплений, на инновационных предприятиях эти фонды являются пока редкостью.

Фонд «Нераспределенная прибыль, убытки». На этапе зарождения и роста инновационного предприятия, как правило, результатом его деятельности является убыток. Совсем незначительное число инновационных предприятий к третьему году своего существования выходит на прибыль. Однако, если это все же происходит, то прибыль от реализации инновационной продукции увеличивается ежегодно как минимум вдвое.

Денежные фонды второй группы - фондов привлеченных средств, применительно к инновационному предприятию имеют следующую специфику.

Фонд потребления, создаваемый из чистой прибыли предприятия для удовлетворения социальных и материальных потребностей его сотрудников, как правило, не образуется на инновационных предприятиях. В основном это связано либо с отсутствием прибыли, либо с ее инвестированием в следующий проект предприятия. Необходимо отметить, что инновационное предприятие любой сферы обычно ведет сразу несколько проектов в связи с большим риском провала одного из них.

В фонд «Доходы будущих периодов» инновационного предприятия могут поступать следующие доходы:

- арендная плата за временное пользование эксклюзивным инновационным оборудованием предприятия (станки, производственные инновационные машины и др.);

- притоки в виде задатков, связанных с получением доходов в будущем;

- активы и услуги, безвозмездно полученные от государственных фондов и др.

Фонд привлеченных средств «Резервы предстоящих расходов» в настоящее время достаточно редко создается на инновационных предприятиях. Это связано в первую очередь с отсутствием грамотного финансового планирования.

Фонд «Задолженность участникам (учредителям) по выплате доходов» также редко образуется на инновационных предприятиях в связи с отсутствием у многих из них прибыли. Если же инновационное предприятие выходит на прибыль, то она зачастую инвестируется в его новые проекты, а не используется для выплаты доходов участникам (учредителям).

Денежные фонды третьей группы - фондов заемных средств для инновационного предприятия отличаются следующими особенностями.

Кредиты банков, как правило, хочется получить каждому российскому инновационному предприятию, поскольку любая организация в настоящее время не может обходиться без них. Однако получить кредит инновационному предприятию в банке достаточно сложно. К счастью, в последние годы в результате реализации программы финансирования инноваций и модернизаций предприятий малого и среднего бизнеса несколько банков стали выпускать специализированные кредитные продукты для инновационных организаций.

К примеру, банк «ГЛОБЭКС» недавно разработал специализированный кредитный продукт «ФИМ Целевой» [10] для поддержки инновационных инициатив средних и малых предприятий. Заемные средства могут использоваться на решение задач, связанных с внедрением инновационных технологий, модернизацией производства.

Также инновационное предприятие может получить кредиты специально уполномоченных Правительством РФ инвестиционных банков. Процентная ставка по кредитам здесь значительно ниже процентной ставки коммерческих банков, поскольку между Правительством РФ и специально уполномоченными инвестиционными банками заключен договор об инвестировании банковских средств в инновационную сферу.

Кроме того, инновационные предприятия вправе претендовать на получение бюджетных кредитов от различных фондов финансирования инноваций, которые не только осуществляют безвозвратное целевое финансирование инновационных проектов, но также могут их финансировать и на возвратной основе. Необходимо отметить, что процентная ставка по бюджетным кредитам значительно ниже процентной ставки коммерческих банков.

Фонд «Займы юридических и физических лиц». Каждое инновационное предприятие вправе взять взаймы у любого физического или юридического лица. Но не каждое физическое или юридическое лицо готово предоставить инновационному предприятию денежные средства взаймы, да еще и на длительное время.

Многие инновационные предприятия до появления прибыли от реализуемой инновационной продукции не могут найти возможности привлечения таких денежных средств.

Выходом из данной ситуации может быть заем денежных средств инновационным предприятием у своих работников под определенный процент.

Коммерческий кредит практически не используется инновационными предприятиями. Это связано с тем, что инновационная деятельность является высокорисковой. Зная это, поставщики материалов не хотят давать отсрочку платежа и брать на себя риск неуплаты за отгруженные материалы инновационным предприятиям.

В связи с тем, что коммерческий кредит дешевле банковского и имеет множество преимуществ, инновационному предприятию следует не допускать задержки оплаты материалов и, наработав репутацию, все же постараться оформить с поставщиком договор коммерческого кредита.

Лизинг может использоваться инновационными предприятиями как источник финансирования их деятельности. Предприятия, ориентированные на инновации, порой производят продукцию на оборудовании, которое сами изготавливают, но могут осуществлять производство инновационной продукции, закупая оборудование у поставщиков.

В первом случае при нехватке средств на производство инновационного оборудования предприятию приходится использовать, например, бюджетный кредит. Во втором случае (при недостатке средств на покупку производственного оборудования у поставщиков) беспроигрышным вариантом для инновационного предприятия является использование лизинга.

Кредиторская задолженность для инновационных предприятий - временный бесплатный источник денежных средств. Несмотря на то, что инновационное предприятие может получить кредит по сниженной ставке, выгодность временного использования кредиторской задолженности поставщикам и подрядчикам очевидна, поскольку процентов не требуется платить совсем.

Но все же инновационному предприятию не следует стремиться к значительному росту кредиторской задолженности в связи с риском снижения его платежеспособности.

Денежные фонды четвертой группы- фондов, образуемых за счет разных источников, применительно к инновационному предприятию характеризуются следующими особенностями.

Формирование фонда «Внеоборотные активы» осуществляется на инновационном предприятии прежде всего за счет собственных средств (включая бюджетные ассигнования на финансирование капитальных вложений, поступающие в добавочный капитал) и заемных источников (за счет бюджетных кредитов и кредитов специально уполномоченных Правительством РФ инвестиционных банков).

Инвестиционный фонд является важнейшим фондом инновационного предприятия, поскольку он формируется для обеспечения финансирования капитальных вложений и пополнения оборотных средств, т.е. для финансирования новых инновационных проектов и поддержания существующих.

Необходимо отметить, что в инвестиционный фонд инновационного предприятия включаются:

- бюджетные ассигнования, выделяемые на федеральном и региональном уровнях на финансирование инновационных проектов;

- средства специальных внебюджетных фондов финансирования инноваций;

- средства совместных и зарубежных научных фондов;

- средства амортизационного фонда;

- собственные средства, а также заемные и привлеченные источники.

Валютный фонд создается только на тех инновационных предприятиях, которые приобретают валюту для импортных операций и имеют выручку в иностранной валюте от экспортных операций.

Денежные фонды пятой группы - оперативных денежных фондов применительно к инновационному предприятию формируются следующим образом.

На инновационном предприятии (как и на предприятии, не занятом инновационной деятельностью) два раза в месяц создается оперативный фонд для выплаты заработной платы.

Однако установлено, что для ведения того и ли иного инновационного проекта инновационное предприятие вынуждено привлекать сторонних специалистов (чаще всего по гражданско-правовому договору). Поэтому оперативный фонд для выплаты заработной платы привлеченным сотрудникам инновационного предприятия формируется отдельно, после выполнения ими всего объема указанных в договоре работ.

Кроме того, инновационное предприятие формирует оперативный фонд для платежей в бюджет и внебюджетные фонды согласно налоговому календарю.

Если инновационное предприятие действует в форме акционерного общества, то оно образует раз в год фонд для выплаты дивидендов. Практически все российские инновационные предприятия, которые начали получать прибыль, вместо выплаты дивидендов инвестируют в новый инновационный проект.

Также инновационное предприятие, получившее кредит или заем, периодически создает оперативный фонд для погашения кредитов и займов.

Итак, рассмотрена специфика организации денежных фондов, принадлежащих к определенной группе, для предприятия, занятого инновационной деятельностью.

В настоящее время в России выпуск первой партии инновационной продукции практически невозможно осуществить без безвозвратного целевого финансирования инновационного предприятия из различных источников.

При рассмотрении инвестиционного фонда инновационного предприятия, относящегося к группе фондов, образуемых за счет разных источников, было выявлено, что он формируется за счет множества источников, к которым относятся и источники безвозвратного целевого финансирования инновационных проектов.

Инновационное предприятие может получать на безвозвратной основе денежные средства на ведение конкретного инновационного проекта от фондов целевого финансирования инноваций, принадлежащих к разному уровню. Например, на конкретный проект - от фонда, сформированного за счет бюджетных ассигнований, и внебюджетного фонда финансирования НИОКР.

Предприятие, которое ведет сразу несколько инновационных проектов, может получить на финансирование одного из них средства фонда бюджетных ассигнований, а на финансирование, к примеру, второго своего проекта - средства внебюджетного фонда поддержки инноваций или средства совместных и зарубежных научных фондов.

И в том, и в другом случае денежные средства от фондов целевого финансирования инноваций, полученные на безвозвратной основе, поступают на расчетный счет инновационного предприятия, а затем попадают в его инвестиционный фонд, в котором имеются и другие источники.

Как только начинается ведение конкретного инновационного проекта предприятия, происходит расходование денежных средств инвестиционного фонда.

Несмотря на то, что фонды целевого финансирования инноваций могут выделять денежные средства на финансирование инновационных проектов на безвозвратной основе, отчитываться за использование этих денежных средств инновационным предприятиям необходимо по установленной конкретным фондом форме и строго в определенные сроки.

Следует отметить, что формы и примерные сроки предоставления отчета за полученные безвозвратно целевые денежные средства идентичны для одноуровневых фондов. Например, сроки подачи отчета и формы его предоставления у всех фондов, сформированных за счет бюджетных ассигнований, практически одинаковы.

Как только наступает пора отчетности за безвозвратно полученные деньги от конкретного фонда, все инновационные предприятия сталкиваются с одной и той же проблемой: как выделить из всех расходов на инновационный проект, которые финансировались из инвестиционного фонда предприятия, расходы, которые должны покрываться средствами конкретного фонда.

Данная проблема возникает в связи с нерациональным расходованием денежных средств инвестиционного фонда, отсутствием планирования расходов, покрываемых за счет средств конкретного фонда целевого финансирования инноваций.

Поэтому множество инновационных предприятий вовремя (или совсем) не могут отчитаться (в том числе предоставить оригиналы расходных документов) перед конкретным фондом за полученные безвозвратно денежные средства.

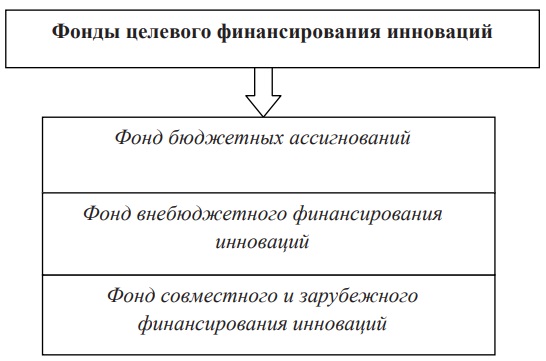

Шестая группа денежных фондов инновационного предприятия – фондов целевого финансирования инноваций

Для решения этой проблемы автором предлагается создать для инновационных предприятий шестую группу денежных фондов - фондов целевого финансирования инноваций (см. рисунок), которая будет аккумулировать денежные средства, полученные инновационным предприятием на безвозвратной основе от фондов целевого финансирования инноваций, принадлежащих к разному уровню. Поскольку средства целевого финансирования инноваций отображаются в разделе «Добавочный капитал» (III раздел пассива баланса), то увеличение их поступлений обеспечит рост собственных средств инновационного предприятия в его общей финансовой структуре капитала.

Данная группа денежных фондов будет включать:

- фонд бюджетных ассигнований, формируемый за счет безвозвратных средств и грантов бюджетных фондов финансирования инноваций;

- фонд внебюджетного финансирования инноваций, который создается за счет безвозвратных средств внебюджетных фондов при министерствах, внебюджетных фондов крупных городов и регионов;

- фонд совместного и зарубежного финансирования инноваций, формируемый за счет безвозвратных средств и грантов от зарубежных и совместных благотворительных научных фондов. Таким образом, денежные средства, полученные на безвозвратной основе от фондов целевого финансирования инноваций, поступают не в инвестиционный фонд предприятия, а в соответствующий фонд шестой группы.

Когда начинается конкретный инновационный проект предприятия, происходит сначала расходование денежных средств фонда определенного уровня, выделившего безвозвратно денежные средства конкретно на данный проект, затем оформляется отчет о целевом использовании полученных от фонда денежных средств. Непокрытая часть расходов по данному инновационному проекту финансируется за счет средств инвестиционного фонда инновационного предприятия.

Рациональное создание и использование различных фондов денежных средств являются важнейшим фактором грамотного управления денежными потоками любого предприятия, в том числе инновационного.

Выявленные особенности формирования денежных фондов инновационного предприятия, а также их своеобразная группировка представляют собой метод управления потоками денежных средств инновационных предприятий, который может быть применен инновационным предприятием, принадлежащим к любой сфере народного хозяйства.

Создание для инновационных предприятий дополнительной группы денежных фондов позволит:

- грамотно распределять денежные средства, полученные от фондов целевого финансирования инноваций;

- избежать проблемы отсутствия своевременного предоставления отчетности перед фондами целевого финансирования инноваций;

- осуществлять финансовое планирование расходов на конкретный инновационный проект.

Таким образом, специфика формирования денежных фондов инновационного предприятия и их группировка помогают синхронизировать конкретные поступления и выплаты инновационного предприятия, а значит - улучшать управление его денежными потоками.

Список литературы

1. Витун С.Е., Чигрина А.И. Финансы организаций. Гродно: ГрГУ им. Я. Купалы. 2010. 426 с.

2. Глущенко В.В., Чехунов В.Н. Финансы. Харьков: Изд. Университета внутренних дел. 2011. 160 с.

3. Клюня В.Л., Фан Юй Инновационное предприятие: сущность, содержание и отличительные признаки // Вестник БДУ. 2011. № 1.С. 71-77.

4. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий). М.: ИНФРА-М. 2011. 575 с.

5. Николаева Т.П. Финансы предприятий. М.: Издательский центр ЕАОИ. 2010. 207 с.

6. Перар Ж. Управление финансами с упражнениями: пер. с франц. М.: Финансы и статистика. 1999.

7. Управление финансами. Финансы предприятий / под ред. А.А. Володина. М.: ИНФРА-М. 2011. 510 с.

8. Фролова Т.А. Финансы и кредит. Таганрог: Изд. ТТИ ЮФУ. 2011. 286 с.

9. URL: http://polit.ru/news/2012/08/07/jump_ipo_Medvedev/.

10. URL: http://altapress.ru/story/112216.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ