всё о финансовом анализе

+7(902) 40-84-700

Оценка эффективности валютного контроля в Российской Федерации

Кривошапова Светлана Валерьевна,

кандидат экономических наук,

доцент кафедры экономики

Кейс Анастасия Дмитриевна,

студент

Алимаева Дарья Сергеевна,

магистрант

Владивостокский государственный университет экономики и сервиса

690014, Россия, Владивосток, улица Гоголя, 41,

Азимут научных исследований: экономика и управление

№2 (19) 2017

Аннотация. В статье определена роль эффективности валютного контроля в государстве. Рассмотрены различные подходы к оценке эффективности валютного контроля. Кроме того, проведен анализ эффективности контрольной деятельности государства согласно «результативному» подходу. В рамках этого подхода проанализированы масштабы вывоза капитала частным сектором за 2013-2015 годы. Определена динамика и структура данного показателя, а также выявлены причины такого явления. Идентифицированы такие показатели, как легальный и нелегальный капитал. Согласно данным платежного баланса РФ определены объемы легального и нелегального движения капитала за анализируемый период. Согласно «результативному» подходу дана оценка эффективности валютного контроля в анализируемом периоде, которая явилась недостаточной в 2013 году и повышалась в 2014-2015 годы. Сделаны выводы о том, что эффективность валютного контроля возрастает, доля нелегального движения капитала в общем объеме движения капитала сокращается, что говорит о повышении результативности работы органов и агентов валютного контроля в Российской Федерации в исследуемом периоде. Новизна исследования заключается в том, что оно представляет собой анализ эффективности государственного валютного контроля, являющегося ключевым фактором развития стабильной экономики России, в так называемый кризисный период 2013-2015 годов. Кроме того, результатом исследования являются рекомендации по повышению эффективности государственного валютного контроля.

Валютный контроль является одной из составляющих финансового контроля государства, а от его эффективности зависит устойчивость курса национальной валюты и денежного обращения в стране, состояние золотовалютных резервов, внешнеэкономический потенциал, а также инвестиционная привлекательность экономики [1]. Банк России и Правительство РФ являются органами валютного регулирования в России. Они устанавливают единые формы отчетности, учета валютных операций, порядок и сроки их представления. Также валютное регулирование осуществляют агенты валютного контроля [2]. Ими являются коммерческие банки, которые подконтрольны Центральному Банку Российской Федерации.

В настоящее время, в условиях нестабильности российской экономики, вследствие ухудшения внешнеполитических отношений с рядом европейских стран, зафиксирован рекордный отток капитала за рубеж. Для становления и развития стабильной экономики России необходимо предотвратить отток капитала за границу [3].

В этой связи, все актуальнее становится проблема создания эффективной системы валютного контроля. Ведь только путем эффективной и слаженной работы всех ее составляющих можно добиться надежной защиты экономических интересов государства от незаконного вывода капитала за рубеж [4]. Поэтому целью данной работы является оценка эффективности валютного контроля в Российской Федерации за 2013-2015 годы.

Вопросам эффективности валютного контроля посвящены труды ведущих экономистов, таких как Крашенников В.М. [4], Грачева Е.Ю. [5], Леонова О.В. [6], Замятин Д.В. [7], Переверзева Е.С. Надежин Н.Н., Карагодин А.В. [8], Балашова М.В., Речко Г.Н. [9], Зыбина Е.В. [10], Пирогова А.В. [11], Сазонова Е.С., Безруков И.С. [12], Маркова О.М. [13] и другие.

Но стоит отметить, что для оценки эффективности валютного контроля не существует общепринятого подхода. Наиболее часто в работах на эту тему эффективность контрольной деятельности может оценивается авторами с использованием «затратного» и «результативного» подходов. «Затратный» подход подразумевает оценку эффективности контроля через отношение достигнутого результата к средствам, затраченным на его достижение[14]. В этом случае формула эффективности будет выглядеть следующим образом:

Ee = Q/P, (1)

где Q - объем предотвращенного нелегального движения капитала;

P - затраты на осуществление валютного контроля.

Следовательно, для повышения эффективности валютного контроля необходимо снизить затраты на его осуществление. То есть, можно сделать вывод, что основным критерием эффективности валютного контроля в рамках «затратного» подхода является его экономичность. Однако, снижение затрат не всегда приводит к эффективности [15]. К тому же точно рассчитать затраты на осуществление валютного контроля невозможно, так как в сумму затрат должны быть включены затраты на осуществление контрольной деятельности всех органов и агентов валютного контроля. Так, например, затраты коммерческих банков отражаются в качестве отвлечения трудовых ресурсов банка, но частично компенсируются установленной банком комиссией за осуществление валютных операций, поэтому определить точные затраты будет затруднительно [16]. Поэтому для оценки эффективности валютного контроля более достоверными будут данные «результативного» подхода.

«Результативный» подход предполагает оценку эффективности контроля через отношение поставленной цели к достигнутому результату. Цель валютного контроля выражается в предотвращении нелегального движения капитала. Соответственно достигнутый результат- это общее движение капитала за вычетом легального, то есть объем нелегального движения капитала. Таким образом, формула оценки эффективности валютного контроля «результативным» методом имеет следующий вид:

Er = L/I, (2)

где: L - объем легального движения капитала;

I - объем нелегального движения капитала.

Для того, чтобы определить объемы легального и нелегального движения капитала необходимо знать общий объем вывоза капитала за анализируемый период в РФ. Поэтому первым делом рассмотрим динамику вывоза капитала частным сектором за 2013-2015 годы, представленную в таблице 1 [17].

Таблица 1 - Динамика вывоза капитала частным сектором в РФ за 2013-2015гг.

| Наименование | Периоды | Темп прироста, % | |||

| 2013 | 2014 | 2015 | 2014/2013 | 2015/2014 | |

| Всего, млрд. долл США | 60,3 | 152,1 | 57,5 | 152,2 | -62,3 |

| Вывоз капитала банками, млрд долл США | 17,3 | 86,0 | 34,2 | 397,1 | -60,2 |

| Вывоз капитала прочими организациями, млрд. долл. США | 43,0 | 66,1 | 23,3 | 53,7 | -64,7 |

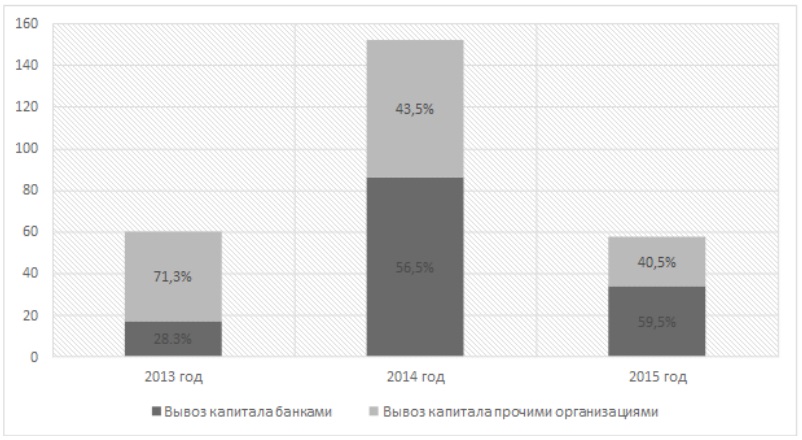

Для того, чтобы в полной мере оценить объемы вывоза капитала, установить и проанализировать причины такого явления, необходимо рассмотреть структуру вывоза капитала частным сектором, для того, чтобы понять на какие именно организации приходится наибольшая доля вывоза капитала из РФ. Для этого рассмотрим рисунок 1.

Рисунок 1 - Структура вывоза капитала частным сек- тором В РФ за 2013-2015 гг.

По данным таблицы 1 и рисунка 1 можно сделать вывод, что на протяжении длительного периода частный сектор вывозит финансовых ресурсов из страны больше, чем ввозит в нее. В 2014 году наблюдается резкий скачек в объемах вывоза капитала на 91,8 млрд. долларов США долларов США. Причем, если в 2013 году наибольшая доля вывоза капитала приходилась на прочие организации, то в 2014 году банки действительно в большей степени способствовали оттоку капитала. Основными причинами рекордного оттока капитала в кризисном 2014 году являются ухудшение внешнеполитических отношений с рядом европейских стран, последовавшее за этим падение курса рубля и соответственно возросший спрос на твердую валюту. Поэтому отток капитала происходил как в форме роста долларизации депозитов и покупки наличной иностранной валюты населением и организациями, так и в форме погашения внешней задолженности частным сектором при ограниченной возможности ее рефинансирования вследствие введенных санкций. В такой ситуации банки обязаны были копить иностранные активы, что с точки зрения методологии и платежного баланса эквивалентно бегству капитала.

В последующие годы мы наблюдаем снижение объемов оттока капитала из РФ. Так в 2015 году данный показатель снижается более чем в 2,5 раза и становится равен 57,5 млрд. долларов. В данном периоде по-прежнему сохраняется наибольшая доля вывоза капитала за кредитными организациями. Поток средств банковского сектора направлен, по-прежнему, на погашение внешних обязательств за счет имеющихся иностранных активов.

Оценив масштабы оттока капитала, необходимо проанализировать динамику легального и нелегального капиталов, а затем по этим данным дать оценку эффективности государственного валютного контроля.

Для начала необходимо разобраться, что представляет собой нелегальный капитал и как его идентифицировать. Платежный баланс РФ в настоящее время является наиболее достоверным источником, на основании которого можно получить информацию о масштабах нелегального оттока капитала. Объемы нелегального капитала отражены в платежном балансе в статьях «сомнительные операции» и «чистые ошибки и пропуски». Статья «сомнительные операции» наиболее полно отражает объемы нелегального оттока капитала, поскольку по данной статье отражается своевременно не полученная экспортная выручка, товары и услуги, не поступившие в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами.

Статья «чистые ошибки и пропуски» компенсирует расхождение между дебетовыми и кредитовыми статьями платежного баланса, которые могли быть вызваны наличием незаконных операций с капиталом.

Таким образом, по данным платежного баланса получаем размеры нелегального оттока капитала. Для того, чтобы получить значение легального движения капитала, необходимо посчитать разность общего объема оттока капитала и объема нелегального оттока капитала. Получив значения необходимых показателей для расчёта эффективности валютного контроля, применяем формулу (2) и получаем коэффициент эффективности государственного валютного контроля. Данные для расчетов представлены в таблице 2.

Данные таблицы 2 показывают, что в исследуемом периоде большую долю оттока капитала составил легальный капитал. В 2014 году отток легального капитала увеличился более чем в 2 раза и составил 136,5 млрд. долларов США. Но подобное увеличение вряд ли можно назвать положительным фактором, так как отток капитала из страны - сам по себе фактор отрицательный. Положительным можно назвать сокращение объемов нелегального движения капитала. Так в 2014 году нелегальный отток капитала сокращается на 5,7%, а в 2015 году на 67,5%. Подобное сокращение достигнуто за счет уменьшения количества сомнительных операций в 2014 году на 67,5%, а в 2015 году на 82,6%. Соответственно, можно сказать, что в анализируемом периоде сокращаются объемы своевременно неполученной экспортной выручки, количество товаров и услуг, не поступивших в счет переводов денежных средств по импортным контрактам, а также переводов по фиктивным операциям с ценными бумагами.

Таблица 2. Динамика объемов легального и нелегального движения капитала и эффективность валютного контроля в РФ за 2013-2015гг.

| Наименование показателя | Периоды | Темп прироста, % | |||

| 2013 | 2014 | 2015 | 2014/2013 | 2015/2014 | |

| Объем легального движения капитала, кирд. долл. США | 42,7 | 136,5 | 52,1 | 219,7 | -61,8 |

| Объем нелегального движения капитала, млрд. долл. США | 17,6 | 16,6 | 5,4 | -5,7 | -67,5 |

| В том числе: | |||||

| - Сомнительные операции, млрд. долл. США | 26,5 | 8,6 | 1,5 | -67,5 | -82,6 |

| - Чистый ошибки и пропуски, млрд. долл. США | -8,9 | 8,00 | 3,9 | - | -51,25 |

| Коэффициент эффективности валютного контроляе РФ | 2,4 | 8,2 | 9,6 | 241,7 | 17,1 |

Оценив объемы и динамику легального и нелегального оттока капитала, мы рассчитали коэффициент эффективности государственного валютного контроля. Но так как нормативное значение коэффициента эффективности валютного контроля отсутствует, для того чтобы дать оценку эффективности валютного контроля нам необходимо определить какое значение должен принимать коэффициент. Так как задачей валютного контроля является предотвращение нелегального оттока капитала, соответственно можно сказать, что значение коэффициента эффективности должно стремиться к максимуму.

Таким образом, из представленных расчётов можно сделать вывод, что в 2013 году объем легального движения капитала почти в 2,5 раза превышает нелегальный вывоз капитала, но этого недостаточно, поэтому эффективность валютного контроля в 2013 году находилась на недостаточно высоком уровне. К 2014 году ситуация меняется, и коэффициент эффективности валютного контроля вырастает на 241%, принимая значение 8,2. Таким образом, в 2014 году объем легального оттока капитала более чем в 8 раз превышает нелегальный. В этом периоде государственный валютный контроль можно назвать эффективным, так как в условиях кризиса и желания многих граждан и организаций вывести свои средства из страны, органам и агентам валютного контроля удалось свести к минимуму нелегальную утечку капитала. В 2015 году снова наблюдается рост коэффициента валютного контроля на 17,1%, и он принимает значение равное 9,6. То есть к 2015 году объемы легального движения капитала почти в 10 раз превышают нелегальное, что является положительным фактором в деятельности контролирующих органов в области валютного контроля. Несмотря на то, что движение нелегального капитала полностью не предотвращено, положительная динамика коэффициента эффективности валютного контроля подтверждает, что органы и агенты валютного контроля в РФ качественно выполняют свою работу.

Но стоит отметить, что система валютного контроля еще несовершенна. Так как основной целью валютного контроля является полное предотвращение нелегального движения капитала, а она до конца не достигнута. Причиной этому является валютное законодательство РФ. Оно не до конца систематизировано и достаточно сложно не только для специалистов ВЭД, но и зачастую для работников банков [18].

Законодательные нормы должны рассматриваться с точки зрения их практической применимости и эффективности в рамках предотвращения вывоза капитала недобросовестными участниками валютных отношений. Необходимо обеспечить оперативное взаимодействие между органами и агентами валютного контроля в плане обмена информации для того, чтобы уменьшить нелегальный отток капитала за рубеж. Основной источник владеющий информацией о поступлении валютной выручки в адрес организаций занимающихся внешнеэкономической деятельность - это кредитные организации, которые их обслуживают. Поэтому информация о товарных потоках по данным таможенных служб, а также денежные потоки по данным уполномоченных банков должны быть сведены в единую базу с целью наибольшей подконтрольности [19].

Банки, как агенты валютного контроля, осуществляют контроль за валютными операциями, за соответствием этих операций законодательству. Поэтому реализация стратегий российской экономики в долгосрочном и среднесрочном периодах сопряжена с обеспечением стабильного функционирования банковской системы [20].

Также необходимо создание благоприятного инвестиционного климата для предотвращения легального оттока капитала за рубеж. Ряд мер по созданию оптимальных социально-экономических и политических условий позволит повысить инвестиционную привлекательность не только для отечественных, но и иностранных предпринимателей. Снижение общего уровня предпринимательских рисков и улучшение положения в хозяйственной сфере сделает скрытый вывоз доходов за границу экономически невыгодным.

Список литературы:

1. Пономаренко В.Е. Валютное регулирование и валютный контроль: учебное пособие. М.: Издательство «Омега-Л», 2013. 304 с.

2. О валютном регулировании и валютном контроле: федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.07.2016) [Электронный ресурс] // СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45458/.

3. Хаменушко И.В. Валютное регулирование в Российской Федерации: правила, контроль, ответственность: Учебно-практическое пособие. М.: Норма, 2013.125 с.

4. Крашенинников В.М. Валютное регулирование в системе государственного управления экономикой. М.: Экономика, 2013. 400 с.

5. Правовое регулирование финансового контроля в Российской Федерации: проблемы и перспективы: Монография / отв. ред. Грачева Е.Ю. М.: Норма, 2014. 384 с.

6. Леонова О.В. Актуальные проблемы валютного контроля сегодня // Российский внешнеэкономический вестник. 2011. №1 (2011). С. 50- 53.

7. Замятин Д.В. Пути повышения эффективности валютного контроля как инструмента противодействия бегству капитала // Регион: экономика и социология. 2011. №3. С. 237-248.

8. Переверзева Е.С., Надежин Н.Н., Карагодин А.В. Актуальные вопросы валютного регулирования и валютного контроля В РФ// Фундаментальные исследования. 2014 . №9 (8). С. 1816-1819.

9. Балашова М.В., Речко Г.Н. Региональная эффективность валютного контроля // Вестник Кузбасского государственного технического университета. 2016. №5 (116). С. 146-153.

10. Зыбина Е.В. Совершенствование технологий валютного контроля // Транспортное дело России. 2013. №3. С. 110-113.

11. Пирогова А.В. Роль валютного контроля в системе государственного финансового контроля и оценка его результативности в Российской Федерации // Известия Байкальского государственного университета. 2014. №4. С. 40-50.

12. Сазонова Е.С., Безруков И.С. Эффективность механизма валютного регулирования и валютного контроля (на примере Приморского края) // Азиатско-тихоокеанский регион: экономика, политика, право. 2009. №2. С. 42-57.

13. Маркова О.М. Развитие системы валютного регулирования и валютного контроля России в условиях экономических санкций // Приоритетные направления развития науки и образования. 2015. №2 (5). С. 411-414.

14. Хамаганова Л.Д. Об эффективности валютного регулирования и валютного контроля при проведении внешнеторговых операций в РФ// Известия государственной экономической академии. 2010. №5. С. 123126.

15. Корниенко К.А., Самсонова И.А. Оценка эффективности государственного валютного контроля внешнеторговой деятельности // Территория новых возможностей. Вестник Владивостоксого государственного университета экономики и сервиса. 2012. №1. С.112-117.

16. Банк и банковские операции / под ред. Лаврушин О.И., Тазихина Т.В., Шенаев В.Н. М.: КНОРУС, 2016. 272 с.

17. Платежный Баланс, международная инвестиционная позиция и внешний долг Российской Федерации. 2016 [Электронный ресурс]: информационно-аналитический сборник // Центральный Банк Российской Федерации: официальный сайт. -Режим доступа: http:// www.cbr.ru/statistic/

18. Александрова Л.И., Коровяковский Д.Г., Манушина А.П. Совершенствование системы валютного регулирования и валютного контроля как фактор стабилизации и развития экономики // Правозащитник: Экономические науки. 2015. №4. С.8-11.

19. Алимаева Д.С., Кривошапова С.В. Роль кредитных организаций в регулировании внешнеторговых операций в организациях Приморского края // Международный журнал прикладных и фундаментальных исследований. 2016. № 7-2. С. 252-256.

20. Вотинцева Л.И., Кривошапова С.В. Совершенствование надзора за банковским сектором: региональные особенности // Азиатско-тихоокеанский регион: Экономика, политика, право. 2012. №1 (25). С. 55-61.УДК 348; 631 DOI: 10.24411/1995-042X-2018-10312

Метки

валютный контроль валютное регулирование органы и агенты валютного контроля бегство капитала легальное движение капитала нелегальный отток капитала эффективность валютного контроля подходы к оценке эффективности валютного контроля

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ