всё о финансовом анализе

+7(902) 40-84-700

Особенности анализа производственного потенциала предприятий аграрного сектора

П.И. Бостанова

к.э.н., доцент кафедры «Финансы и кредит»,

ФГБОУ ВО «Северо-Кавказская государственная академия»,

г. Черкесск,

Л.Р. Эльбиева

ассистент кафедры «Государственное и муниципальное управление»,

ФГБОУ ВО «Чеченский государственный университет»,

г. Грозный,

Естественно-гуманитарные исследования

№3 (29) 2020

Аннотация. В настоящее время одной из актуальных проблем, еще недостаточно разработанных в теории и практики аграрной экономики, остаются вопросы теоретического обоснования сущности производственного потенциала и его количественного определения, а так же анализа эффективности его использования.

Производственный потенциал предприятия зависит от наличия различных видов ресурсов, которыми он располагает. Независимо от того, насколько эффективно эти ресурсы используются они должны быть оценены. Стоимостная оценка ресурсов может варьировать во времени и изменяться их способность приносить доходы. Поэтому для любого предприятия актуальным является поиск путей повышения эффективности использования его производственного потенциала, так как совершенствование механизмов его реализации является первостепенным фактором решения многих финансово-экономических проблем. В статье рассматривается методика оценки эффективности использования производственного потенциала, рассчитаны основные показатели производственного потенциала предприятия, что позволило систематизировать методики анализа и оценки производственного комплекса предприятия.

Производственный потенциал сельскохозяйственного предприятия включает землю, основные производственные фонды сельскохозяйственного назначения, материальные оборотные средства, финансовые и трудовые ресурсы. Совокупность этих факторов в совокупности и определяют производственные возможности предприятия. Ослабление пропорций между ними приводит к снижению эффективности использования производственного потенциала. [1]

Рассмотрим состав и структуры основных средств и определить долю активной части, так как именно она участвует в создании потребительской стоимости товара. Рост этой части обычно рассматривается как положительная тенденция (Таблица 1).

Таблица 1 - Анализ динамики и структуры основных средств НАО «Меркурий АПК «Прохладненский» за 2016-2018гг.

| Показатель структуры основных средств | Период | Изменения | ||||||

| 2016 | 2017 | 2018 | Абсол. | Относ. | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | +/- | % | |

| Здание и сооружения | 554899 | 81,7 | 548373 | 73,2 | 731550 | 77,8 | 176651 | 131,8 |

| Машины и оборудование | 102867 | 15,1 | 82238 | 11 | 181152 | 19,3 | 78285 | 176,1 |

| Прочее | 21670 | 3,2 | 10273 | 1,3 | 12219 | 1,2 | -9451 | 56,4 |

| Незавершенное строительство и незакон, операц. и др. | - | 0 | 108322 | 14,5 | 15681 | 1,7 | +15681 | |

| Итого основных средств, в т.ч: | 679 436 | 100 | 749206 | 100 | 940602 | 100 | 261166 | 138,4 |

| активная часть | 124537 | 18,3 | 92511 | 12,3 | 193371 | 20,6 | 68834 | 155,2 |

| пассивная часть | 554899 | 81,7 | 656695 | 87,7 | 747231 | 79,4 | 192332 | 134,7 |

Данные анализа свидетельствуют о том, что в НАО «Меркурий АПК «Прохладненский» наблюдается положительная тенденция к увеличению основных средств. Наибольший удельный вес в структуре капитала приходится на пассивную часть. Рост произошел в преимущественно за счет активной части. Темп роста машин и оборудования составил за рассматриваемый период 155,2%, а темп роста зданий сооружений увеличился на 34,7%. Такая тенденция наблюдается в первую очередь за счет прироста объектов группы «Здание и сооружение» на сумму 176651 тыс.руб., а также группы «Машины и оборудование». Также в 2018 году появились активы по группе «Незавершенное строительство и незаконченные операции и др», что составило 15681 тыс.руб., а в базисном периоде они отсутствовали. Величина данной категории активов в 2017 году составляла 108322 тыс.руб. Снижение произошло так же и по группе «Прочие активы» с 21670 тыс.руб. до 12219 тыс.руб. в 2018 году, а темп роста составил 56,4%.

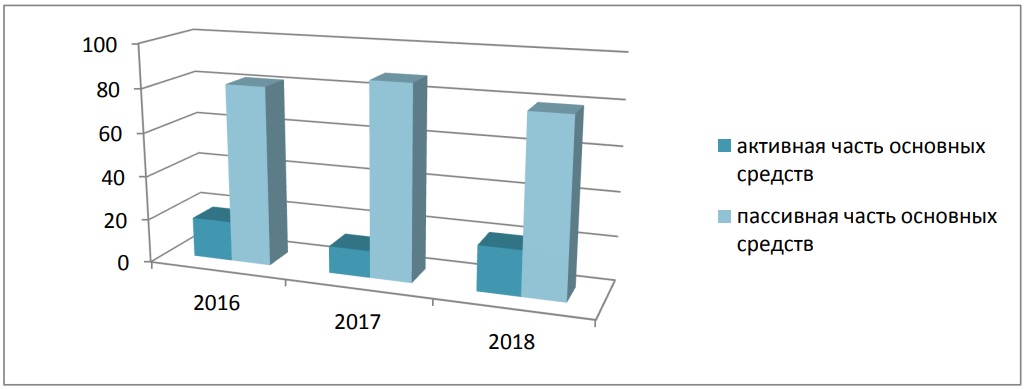

Рисунок 1- Динамика изменения активной и пассивной части в структуре основных средств НАО «Меркурий АПК «Прохладненский»

Заметно незначительное увеличение активной части в структуре основных средств в 2016 году, которые занимали 18,3%, а в 2018 году - 20,6%. Превышение доли пассивной части основных производственных фондов над активной частью нельзя назвать положительным моментом, так как высокий удельный вес активной части основных средств является свидетельствует о технической оснащенности, высоком уровне механизации и автоматизации производства. Однако нельзя уменьшать роль пассивной части основных средств, так как отсутствие нормальных условий труда может привести к болезням, травматизму, текучести кадров, снижению производительности, увеличению затрат и снижению прибыли и платежеспособности. Превышение доли пассивной части основных средств над активной частью на данном предприятии может быть вызвано требованиями техники безопасности, особенностью расстановки оборудования, его габаритами и как следствие необходимостью наличия больших производственных площадей.

Для обобщающей характеристики необходимо использовать показатели эффективности и интенсивности использования основных средств (Таблица 2).

Таблица 2 - Показатели эффективности и интенсивности использования основных средств НАО «Меркурий АПК «Прохладненский» за 2016-2018гг.

| Показатель | Период | Изменения (базис.) | |||

| 2016 | 2017 | 2018 | Абсолют. +/- | Относит. % | |

| Выручка от реализации, тыс.руб. | 768983 | 339483 | 392565 | -376 418 | 51 |

| Прибыль от продаж, тыс. руб. | 18282 | 30133 | 80301 | 62019 | в 4,4 р |

| Стоимость основных производственных фондов, тыс. руб. | 679436 | 749206 | 940602 | 261166 | 138,4 |

| Стоимость основных производственных фондов (среднегодовая), тыс. руб. | 736134,5 | 714322,5 | 844904 | 108769,5 | 114,8 |

| Активы (среднегодовая), тыс. руб. | 1373093,5 | 1246470,5 | 1410904 | 37810,5 | 2,8 |

| Среднесписочная численность работников, чел | 263 | 171 | 171 | -92 | 65 |

| Фондоотдача, руб. | 1,04 | 0,48 | 0,46 | -0,58 | 44,2 |

| Фондоемкость, руб. | 0,9 | 2,1 | 2,2 | 1,3 | в 2,4 р |

| Фондовооруженность, руб. | 2798,9 | 4177,3 | 4940,9 | 2142 | 176,5 |

| Коэффициент реальной стоимости ОФ в имуществе предприятия, тыс.руб. | 0,5 | 0,6 | 0,6 | ОД | 120 |

| Фондорентабельность, руб. | 2,4 | 4,2 | 9,5 | 7,1 | в 3,9 р |

Данные таблицы 2 свидетельствуют о том, что фондоотдача, как основной показатель эффективности использования основных фондов имела тенденцию к уменьшению с 1,04 в базисном периоде и до 0,46 в 2018 году. Абсолютный прирост составил 0,58 руб, а относительный прирост - 44,2%.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондорентабельности и большого количества финансово-экономических коэффициентов.

Фондоемкость, коэффициент обратный фондоотдаче, в свою очередь стремится вверх с 0,9 в 2016 году до 2,2 в 2018 году, увеличение произошло в 2,4 раза.

Такое увеличение фондоемкости и снижение фондоотдачи свидетельствует о снижении эффективности использования основных фондов. Основными факторами оказавшим влияние на данную ситуацию является рост стоимости основных производственных фондов и уменьшение выручки от реализации продукции. Далее фондовооруженность, как показатель обеспеченности предприятия основными средствами, имел тенденцию к увеличению. Темп роста составил 176,5%. Данный показатель стоит рассматривать в связи с фондоотдачей, так как темп роста производительности труда ниже темпа роста фондовооруженности 44,2% против 175,5% свидетельствует о неэффективном использовании основных средств.

Коэффициент реальной стоимости основных средств в имуществе предприятия отражает долю имущества в структуре капитала предприятия, обеспечивающее производственный процесс. Значение этого коэффициента стремится вверх, от 0,5 в 2016 году до 0,6 в 2018 году, темп роста 120%. Данный показатель является важным в практике финансового анализа. Рекомендуемое значение этого показателя больше 0,5, что свидетельствует о стремлении предприятия повысить финансовую устойчивость. [2]

Фондорентабельность представляет размер прибыли, который приходится на единицу стоимости основных производственных средств предприятия. Величина данного показателя увеличилась с 2,4 руб. в 2016 году до 9,5 руб. в отчетном периоде. Положительное влияние на динамику данного показателя оказал рост прибыли от продаж с 18282 тыс.руб. в 2016 году до 80301 тыс.руб. в 2018 году.

Показатель относительной экономии (перерасхода) со значением 127710,2 тыс.руб. указывает на перерасход основных производственных фондов. Такое значение обусловлено превышением темпов роста стоимости основных средств 138,4% над темпами роста выручки 51%.

Обязательным условием при организации производства продукции является обеспечение его материальными ресурсами. Стоимость материальных ресурсов входит в себестоимость продукции включая в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. [3]

Таблица 3 - Анализ материальных ресурсов НАО «Меркурий АПК «Прохладненский» 2016-2018 гг.

| Показатель | Период | Изменения (базис.) | |||

| 2016 | 2017 | 2018 | Абсолют., +/- | Относит., % | |

| Выручка от реализации, тыс.руб. | 768983 | 339483 | 392565 | -376 418 | 51 |

| Себестоимость, тыс.руб. | 639270 | 262068 | 263642 | -375628 | 41,2 |

| Собственный капитал, тыс.руб. | 650355 | 628393 | 629302 | -21053 | 96,8 |

| Внеоборотные активы, тыс.руб. | 679460 | 752222 | 944110 | 264650 | 138,9 |

| Материальные затраты (величина запасов в оборотных активах) (среднегодовая), тыс.руб. | 510162 | 413216,5 | 436747,5 | -73414,5 | 80,6 |

| Материальные затраты (величина запасов в оборотных активах), тыс.руб. | 399274 | 427159 | 446336 | 47062 | 111,8 |

| Материалоемкость, руб. | 0,5 | 1,3 | 1,1 | 0,6 | В 2,2 р |

| Материалоотдача, руб. | 1,9 | 0,8 | 0,9 | -1 | 47,4 |

| Коэффициент обеспеченности материальных запасов | -0,07 | -0,3 | -0,7 | -0,8 | В Юр |

| Обеспеченность материальными ресурсами | 210144,2 | 533948,8 | 495962,2 | -285818 | В 2,4 р |

| Коэффициент оборачиваемости производственных запасов | 1,3 | 0,6 | 0,6 | -0,7 | 46,2 |

| Удельный вес материальных затрат в себестоимости | 0,62 | 1,62 | 1,69 | 1,07 | В 2,7 р |

| Коэффициент закрепления материальных ресурсов | 0,7 | 1,2 | 1,1 | 0,4 | 157,1 |

Данные проведенного анализа свидетельствуют о том, что материалоотдача за анализируемый период снизился с 1,9 руб. до 0,9 руб., а темп роста составил 47,4%. Это произошло за счет опережения темпов роста материальных затрат над темпами роста выручки. Материалоотдача характеризует выход продукции на 1 руб. потраченных затрат. Материалоемкость обратный показатель материалоотдаче, который показывает размер материальных затрат, приходящихся на 1 руб. произведенной продукции. В отчетном периоде наблюдается рост данного коэффициента на 0,6 руб. против 0,5 руб. Снижение материалоотдачи и увеличение материалоемкости говорит о неэффективном использовании материальных ресурсов.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Коэффициент обеспеченности материальных запасов дает возможность оценить, достаточно ли у предприятия оборотного капитала с точки зрения обеспечения оптимального уровня материальных запасов. Данный показатель имеет тенденцию к снижению на 0,8, что обусловлено уменьшением собственного капитала с 639270 тыс. руб. в 2016 году до 629302 тыс. руб. в 2018 году (-21053 тыс.руб.) и увеличением внеоборотных активов на 264650 тыс. руб. (944110 тыс.руб. в 2018 году) и материальных затрат на 47062 тыс.руб. (446336 тыс.руб. в 2018 году). Низкий уровень данного коэффициента свидетельствует о чрезмерной кредитной нагрузке.

Коэффициент оборачиваемости также стремится к уменьшению с 1,3 в 2016 году до 0,6 в 2018 году, на 0,7. Низкий коэффициент оборачиваемости материальных запасов свидетельствует о затоваривании складов запасами, отсутствие спроса на товары в силу влияния внешних факторов, неэффективной маркетинговой политики фирмы.

Удельный вес материальных затрат в структуре себестоимости продукции показывает отношение затрат к полной себестоимости. На предприятии наблюдается увеличении доли материальных затрат с 0,62 в до 1,69 или в 2,7 раз.

Положительное значение показателя относительной экономий (перерасхода) говорит нам о перерасходе в материальных ресурсов в отчетном году по сравнению с 2016 годом в размере 23013,3 тыс.руб., что подтверждает выше представленное заключение о нерациональном использовании материальных ресурсов.

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов предприятия является производственная мощность структурных подразделений и предприятия в целом.

Таблица 4 - Показатели эффективности использования производственных мощностей НАО «Меркурий АПК «Прохладненский» 2016-2018 гг.

| Показатели | Период | Изменения | |||

| 2016 | 2017 | 2018 | Тыс. руб. | % | |

| Выручка, тыс.руб. | 768983 | 339483 | 392565 | -376 418 | 51 |

| Прибыль от продаж, тыс.руб. | 18282 | 30133 | 80301 | 62019 | в 4,4 раза |

| Стоимость основных производственных фондов (среднегодовая), тыс.руб. | 736134,5 | 714322,5 | 844904 | 108769,5 | 114,8 |

| Материальные затраты (величина запасов в оборотных активах) (среднегодовая), тыс.руб. | 510162 | 413216,5 | 436747,5 | -73414,5 | 80,6 |

| Количество отработанных человеко-часов всеми рабочими в год | 275503,8 | 173665,7 | 167070,8 | 108433 | 60,6 |

| Выручка на 1 га. с/х угодий, тыс.руб. | 76,9 | 33,9 | 39,3 | -37,6 | 51,1 |

| Прибыль от продаж на 1 га. с/х угодий, тыс.руб. | 1,83 | 3,01 | 8,03 | 6,2 | в 4,4 р |

| Стоимость ОПФ на 1 га. с/х угодий, тыс.руб. | 73,6 | 71,4 | 84,5 | 10,9 | 114,8 |

| Материальные затраты на 1 га. с/х угодий, тыс.руб. | 51 | 41,3 | 43,7 | -7,3 | 85,7 |

| Количество человека-часов на 1 га. с/х угодий, ч- ч. | 27,6 | 17,4 | 16,7 | -10,9 | 60,5 |

Обеспеченность предприятия трудовыми ресурсами и их использование, напрямую зависит от объема и своевременности выполнения работ.

Анализ обеспеченности трудовыми ресурсами начинается с состава и структуры численности работников, что характеризует размеры предприятия (Таблица 5).

Таблица 5 - Структура персонала предприятия по категориям НАО «Меркурий АПК «Прохладненский» за 2016-2018 гг.

| Категория персонала | Период | Изменения | ||||||

| 2016 | 2017 | 2018 | Абсолют. +/- | Относит. % | ||||

| Руководители | 15 | 5,7 | 14 | 8,2 | 14 | 8,2 | -1 | 93,3 |

| Специалисты | 56 | 21,3 | 37 | 21,6 | 37 | 21,6 | -19 | 66,0 |

| Рабочие | 143 | 54,4 | 89 | 52 | 89 | 52 | -54 | 62,2 |

| Другие служащие | 49 | 18,6 | 31 | 18,2 | 31 | 18,2 | -18 | 63,3 |

| Итого: | 263 | 100 | 171 | 100 | 171 | 100 | -92 | 65,0 |

Из таблицы 5 видно, что основной состав персонала НАО «Меркурий АПК «Прохладненский» - это рабочие, по которым наблюдается сокращение их общей численности с 143 до 89 работников в 2018 году (темп роста 62,2%)..

Аналогичная ситуация наблюдается по специалистам, их численность сократилась с 56 человек в 2016 году до 37 человек в 2018 году.

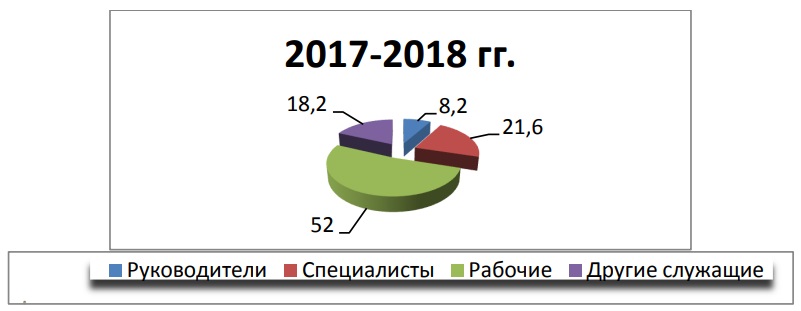

Рисунок 2 - Структура персонала предприятия по категориям НАО «Меркурий АПК «Прохладненский» за 2016-2018 гг.

На рисунке 2 видно что значительных изменений в структуре и динамике персонала не было.

Таблица 6 - Анализ эффективности использования трудовых ресурсов НАО «Меркурий АПК «Прохладненский» за 2016-2018 гг.

| Показатель | Годы | Изменения (базис.) | |||

| 2016 | 2017 | 2018 | Абсолют. | Относить. % | |

| Выручка от реализации, тыс.руб. | 768983 | 339483 | 392565 | -376 418 | 51 |

| Среднесписочная численность персонала, чел | 263 | 171 | 171 | -92 | 65 |

| Среднесписочная численность рабочих, чел | 143 | 89 | 89 | -54 | 62,2 |

| Среднемесячная заработная плата, руб. | 16521,2 | 17275,9 | 12871,9 | -3649,2 | 77,9 |

| Фонд оплаты труда, тыс.руб. | 52141 | 35450,3 | 26413,2 | -25727,8 | 50,7 |

| Среднегодовая выработка персонала, тыс.руб. | 2923,9 | 1985,3 | 2295,7 | -628,2 | 78,5 |

| Среднегодовая выработка рабочего, тыс.руб. | 5377,5 | 3817,4 | 4410,8 | -966,7 | 82,0 |

| Коэффициент оборота по выбытию | 0,34 | 0,33 | 0, 32 | -0,2 | 94,1 |

Приведенные расчеты свидетельствуют о снижении производительности труда. Среднегодовая выработка на предприятии сократилась с 2923,9 тыс.руб. в 2016 году до 2295,7 тыс.руб. в 2018 году, темп роста составил 78,5%, что свидетельствует о неэффективном использовании трудовых ресурсов предприятия.

Таким образом, анализ производственного потенциала предприятия показал, что за анализируемый период наблюдается сокращение объемов выручки на 51%,, что свидетельствует о сокращении хозяйственной деятельности предприятия. Так же наблюдается снижение себестоимость на 58,6%. Рост прибыли на фоне снижения исходных показателей произошло за счет опережения темпов роста выручки над темпом роста себестоимости. За рассматриваемый период наблюдается неординарное изменение факторов производства и показателей эффективности их использования. Нестабильность финансовых результатов хозяйственной деятельности НАО «Меркурий АПК «Прохладненский» в течении предшествующих двух лет связано с тем, что предприятие было убыточным в 2016-2017 гг. и только в 2018 году имело положительный результат

Источники:

1. Ковалев, А.П. Управление имуществом на предприятии / А.П. Ковалев. - М.: Финансы и статистика; Инфра-М, 2009. - 272 с.

2. Мишура, Л.Г. Организация, анализ и управление финансовыми ресурсами предприятия: учебное пособие / Л.Г. Мишура, Т.М. Сизова. — Санкт-Петербург: Университет ИТМО, 2016. — 35 с.

3. Турманидзе, Т.У. Финансовый менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям / Т.У. Турманидзе, Н.Д. Эриашвили. — Москва: ЮНИТИ-ДАНА, 2017. — 247 с.

4. Ушаков, В.В. Производственный потенциал предприятия: сущность и оценивание / В.В. Ушаков, Б.В. Бидерман // Инновационные технологии в науке и образовании. -2016. -№2 - С.341-345.

5. Отчеты о финансовых результатах деятельности НАО «Меркурий АПК «Прохладненский» за 2016- 2018 гг.

6. Азиева З.И. Анализ формирования и использования финансовых результатов в сельскохозяйственных организациях // Вестник Академии знаний. -2018. - № 6 (29). - С. 19-25.

7. Демчук О.В. Роль и значение эффективности хозяйственной деятельности предприятия / О.В. Демчук // Естественно-гуманитарные исследования. - 2020. - № 27(1). - С. 64-67.

8. Сапрунова Е.А. Совершенствование методики интегральной оценки финансового состояния сельскохозяйственных организаций / Е.А. Сапрунова, Г.Г. Гиголова // Вестник Академии знаний. - 2018. - № 5 (28). - С. 419-426.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ