всё о финансовом анализе

+7(902) 40-84-700

Особенности стоимостной оценки кризисного предприятия

Исламова Наталья Викторовна,

аспирантка кафедры «Финансы, кредит и денежное обращение»

Санкт-Петербургской академии экономики и управления,

e-mail: lslamov_spk@mail.ru

Стоимость действующего предприятия для целей антикризисного управления целесообразно рассчитывать в том случае, если предприятие находится в начальной фазе развития кризиса, поскольку в этом случае предприятие реально функционирует на рынке и приносит собственнику доход. Определение стоимости кризисного предприятия имеет ряд особенностей, связанных со спецификой предприятия, уровнем развития кризиса, этапами внешнего управления, а также наличием инноваций. Оценка бизнеса выступает в качестве инструмента системы антикризисного управления, применение которого дает управляющей системе объективную информацию о стоимости различных элементов управляемой системы. Данная информация необходима для внесения корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

В настоящее время одной из характеристик современной экономики России является наличие большого количества кризисных предприятий, многие из которых попадают в трудную финансовую ситуацию вследствие многочисленных попыток осуществить инновационную деятельность на предприятии. Для таких предприятий особенно актуально определение стоимости бизнеса с целью продажи или реорганизации, следовательно, актуальным в современных условиях становится оценка бизнеса в системе антикризисного управления, которая обусловлена рядом особенностей.

На начальном этапе происходящих в России социально-экономических преобразований оценка проводилась главным образом для удовлетворения требований кредитно-финансовых институтов, государственных органов власти и других внешних

ПО отношению к предприятию субъектов рынка. Интерес к оценочной деятельности у собственников бизнеса и менеджмента сформировался в ходе проведения оценочными компаниями переоценки активов, позволившей оптимизировать налогообложение, а также в предкризисных ситуациях, когда правильное определение стоимости бизнеса позволяло сохранить его устойчивость либо продать с максимальной выгодой.

Сегодня одним из наиболее востребованных направлений оценочной деятельности в России являются консультационные услуги в области антикризисного управления. Методы оценки бизнеса применяются для разработки инструментов, позволяющих не только измерять стоимость компании, но и управлять ее изменением. Исследования зарубежных специалистов показали, что страны, и которых на основе оценки стоимости бизнеса разрабатывается стратегии предприятий, лидируют по производительности труда и конкурентоспособности своих товаров и услуг на мировых рынках, а также наименее подвержены кризисным явлениям. Однако использование зарубежного опыта в российских условиях невозможно без тщательного анализа возможности применения отдельных элементов стоимостной оценки в системе антикризисного управления. Разработка механизмов применения оценки бизнеса в системе антикризисного управления позволит реализовать потенциал российских предприятий в области рыночной капитализации как основного критерия успеха компании с учетом непостоянства и изменчивости экономики.

Для проведения эффективной антикризисной политики антикризисный управляющий в первую очередь должен определить стоимость кризисного предприятия, а затем постоянно следить за ее дальнейшим изменением для определения эффективности применяемых инструментов управления.

В случае принятия неверных антикризисных решений у внешнего управляющего не будет возможности изменить стратегию (срок внешнего управления — 1,5 года), и в результате предприятие окажется на стадии конкурсного производства, а это в 95% случаев означает распродажу его активов и последующую ликвидацию. В этой связи управляющему, для того чтобы эффективно руководить кризисным предприятием, необходимо четко ориентироваться в используемых подходах и методах оценки.

Одной из основных целей оценки предприятия в целях антикризисного управления является получение информации о его стоимости, а также ориентация управленческого процесса на достижение целей, стоящих перед руководством предприятия.

Реализуя данную цель, оценка выполняет ряд функций, а именно) выступает критерием эффективности применяемых антикризисным управляющим мер; служит исходной информацией для принятия определенных решений в ходе антикризисного (арбитражного) управления, в том числе для определения размера конкурсной массы. Конкурсный управляющий в соответствии со ст. 130 Федерального закона «О несостоятельности (банкротстве)»! осуществляет оценку имущества предприятия-должника, подлежащего включению в конкурсную массу и т.д. В этом случае оценка стоимости выступает в качестве инструмента системы антикризисного управления, применение которого дает управляющей системе объективную информацию о стоимости различных элементов управляемой системы. Данная информация необходима для внесения корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

1 Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (принят ГД ФС РФ 27 сентября 2002 г.) //Парламентская газета. - 2 ноября 2002 г.

Оценивая рыночную стоимость предприятия, можно с достаточно высокой степенью точности определить, насколько успешно оно в своей деятельности. Так, например, увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, развивается производство, расширяется сбытовая сеть, предприятие осваивает новые рынки сбыта. И напротив, снижение рыночной стоимости предприятия является главным индикатором неблагополучного положения дел (предкризисного состояния, банкротства). В связи с этим принятие верных управленческих решений невозможно без информации о стоимости бизнеса1.

Оценка имущества предприятия в целях антикризисного управления предполагает расчет различных видов стоимости, а именно: рыночной стоимости, стоимости при существующем использовании, ликвидационной и утилизационной, инвестиционной, стоимости, ограниченной рынком. Таким образом, один и тот же объект в конкретный момент времени может быть оценен по-разному, а также может иметь неодинаковую стоимость.

Так, величина рыночной стоимости действующего предприятия будет значительно отличаться от величины ликвидационной стоимости того же предприятия. В первом случае стоимость компонентов предприятия определяется на основе их вклада в общий бизнес, т.е. предприятие оценивается как единое целое, потенциально прибыльное в будущем. Во втором случае происходит реализация отдельных видов активов предприятия по цене значительно ниже рыночной, поскольку в большинстве случаев определение ликвидационной стоимости подразумевает продажу активов в сжатые сроки2.

Оценка бизнеса составляет одну из важнейших задач внешних управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий3. Вычисляя величину стоимости предприятий-банкротов, необходимо учесть множество факторов, к числу которых относятся: доход, генерируемый оцениваемым объектом; риски, сопровождающие получение этого дохода; характерные черты оцениваемого объекта, включая состав и структуру активов и обязательств; текущая ситуация в отрасли и в экономике в целом.

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки бизнеса выявляются возможные подходы к управлению предприятием и определяется, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и выступает основной целью собственников и задачей менеджеров фирм в переходной экономике4.

1 Оценка бизнеса/ Под ред. А.Г. Грязновой, М.А. Федотовой. - М., 2005. - С. 7.

2 Антикризисное управление: Учебное пособие/Коллектив авторов. - М.: ИНФРА-М, 2008. - С. 866.

3 федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (принят ГД ФС РФ 27 сентября 2002 г.) //Парламентская газета. - 2 ноября 2002 г.

4 Оценка бизнеса/ Под ред. А.Г. Грязновой, М.А. Федотовой. - М., 2005. - С. 7.

Оценка бизнеса предусматривается законодательством1, и касается таких встречающихся в рыночной экономике хозяйственных ситуаций, как:

выкуп паев (акций) в закрытых компаниях обществ с ограниченной ответственностью и закрытых акционерных обществ или пая в товариществах при выходе из их состава одного из акционеров;

миссия новых акций открытыми акционерными обществами;

подготовка к продаже приватизируемых предприятий;

обоснование вариантов санации предприятий-банкротов;

подготовка к продаже обанкротившихся предприятий, выставляемых на конкурс.

Некоторые из этих ситуаций типичны для любой страны с рыночной экономикой, некоторые более подходят к современной российской системе хозяйствования2.

В связи со значимостью определения начальной цены предприятия должника необходимо ответить на вопрос о том, какие методы оценки целесообразны при вычислении начальной цены предприятия должника, для чего следует определить задачи проводимой оценки, в арбитражном управлении на различных стадиях процедуры банкротства. Представляется очевидным, что продажа предприятия должника возможна в процедурах внешнего управления только при наличии инвесторов (покупателей), заинтересованных в приобретении данного бизнеса3.

Оценка бизнеса в системе антикризисного управления на различных стадиях процедуры банкротства решает различные задачи. На этапе наблюдения на основании проведенной оценки можно определить размер конкурсной массы и, сопоставив ее с задолженностью предприятия, теоретически обосновать наличие или отсутствие возможности восстановления платежеспособности предприятия-должника. Также на этом этапе оценка стоимости имущества необходима для установления достаточности имущества должника для покрытия судебных издержек и расходов на вознаграждение арбитражным управляющим. Когда на предприятии решением арбитражного суда введена процедура внешнего управления, оценка стоимости предприятия используется внешним управляющим при составлении плана внешнего управления.

В частности, с помощью затратного и доходного подходов к оценке собственности определяется стоимость имущественного комплекса предприятия при возможной его продаже, а также оценивается стоимость отдельно взятых активов несостоятельного предприятия. Кроме того, результаты оценки на этапе конкурсного производства помогают определить приблизительные размеры конкурсной массы, которая сформируется в результате реализации имущества. Конкурсный управляющий при продаже, например, имущественного комплекса организации в соответствии со ст. 110, 111, 130 Федерального закона «О несостоятельности (банкротстве)»1, должен определить стоимость этого имущественного комплекса и только потом выставлять его на торги. Если же стоимость имущественного комплекса определяется без использования оценочных методов, то возникает большая вероятность искажения реальной стоимости, в результате чего кредиторы предприятия-должника, как правило, недополучают денежные средства в счет погашения своих требований. Например, если стоимость производственного комплекса, полученная использования оценочных методов, окажется слишком высокой по сравнению с реальной рыночной стоимостью, то потенциальные покупатели откажутся от заключения сделки по покупке вышеуказанного актива2.

1 Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (принят ГД ФС РФ 16 июля 1998 г.)// Сборник законодательства РФ. -1998. - |№31.-Ст. 3813.

2 Валдайцев СВ. Оценка бизнеса. - М.: Изд-во «Проспект», 2008. - С. 10.

3 Антикризисное управление/ Под ред. Г.К.Таля, М.А.Федотовой. - М.:ИНФРА-М, 2003. - С. 27.

Конкурсному управляющему придется продавать активы по отдельности, что в итоге приведет к физической ликвидации производственного комплекса и сделает невозможным его переход в руки эффективного собственника. И наоборот, необоснованно заниженная стоимость имущественного комплекса предприятия-должника также ударит по карману кредиторов, так как в этом случае использование оценочных методов помогло бы найти реальную стоимость и соответственно увеличить конкурсную массу.

Помимо определения стоимости финансово-кризисного предприятия в настоящее время все больший интерес представляет повышение рыночной стоимости такого предприятия посредством инноваций и отражение этого в оценочной деятельности. Те предприятия, которые в целях выхода из кризиса применяют инновационные проекты, ориентируются сначала на рост оценочной рыночной стоимости, т.е. на то, что после вывода акций этих предприятий на фондовый рынок (что будет необходимо для привлечения нового капитала в результате эмиссии дополнительного количества обыкновенных акций) стоимость акций будет максимально высокой. Это позволит предприятию привлечь больше средств для своего дальнейшего развития, а также расширить объем выпуска и продаж ранее освоенной рентабельной продукции.

Инвестиционные проекты, основанные на инновациях, должны предполагать возможность наилучшего выбора из тех новшеств, которые способны за счет существенного снижения себестоимости либо в результате освоения удовлетворяющего новые потребности рынка продукта обеспечить перспективы на максимально высокие уровни продаж и денежные потоки. При этом очевидным преимуществом пользуются те предприятия, у которых имеется достаточный научно-технический потенциал на стадии максимально близкой к промышленной готовности выпуска соответствующей продукции. Наилучшими возможностями для скорейшего повышения своей рыночной стоимости и выхода из финансового кризиса обладают именно те предприятия, которые ранее позаботились о финансировании необходимого научно-технического потенциала.

Если не учитывать старые инвестиционные проекты, которые приближаются к окончанию своего срока полезной жизни, то наиболее интересными случаями покупки предприятия-должника могут оказаться следующие два:

предприятие-банкрот ранее начало перспективные инвестиционные проекты, но предприятию не хватило фондов или времени для их доведения до стадии освоения выпуска и продаж выгодного продукта;

предприятие-банкрот имеет конкурентные преимущества по реализации очевидно перспективных инвестиционных проектов по освоению новых продуктов и процессов, но, оказавшись банкротом, не обладает ни средствами самофинансирования, ни достаточной финансовой привлекательностью1.

В принципе оба указанных типа инновацийимеют право на существование в условиях современной экономики. Однако что касается их практической действительности, то между ними имеется существенная разница:

во-первых, с точки зрения признания фондовым рынком влияния на повышение рыночной стоимости кризисного предприятия инновации второго типа предполагают раннюю «утечку» для данного рынка информации о сути соответствующих проектов. Это создает опасность потери большей части потенциальных потребителей вследствие раннего подключения конкурентов;

во вторых, с точки зрения окупаемости инвестиций инновации первого типа более предпочтительны, так как они своей начавшейся эффективностью дают сигнал фондовому рынку об улучшившейся перспективе в кризисной фирме в течение короткого периода времени;

в-третьих, инновации первого типа сохраняют независимость кризисной фирмы от потенциально опасных третьих лиц, которые в данном случае не будут привлекаться для финансирования инвестиций рассматриваемого предприятия2.

Вклад инноваций, как инвестиционных проектов, в повышение рыночной стоимости предприятия изменяется по мере того, как реализуются отдельные последовательные стадии жизненного цикла инновации. Это обстоятельство необходимо особо учитывать при проведении оценки финансово нездорового предприятия.

1 № 209-2210 от 2 ноября 2002//Федеральный закон от 26 октября 2002 № 127-ФЗ «О не-! состоятельности (банкротстве)» (принят ГД ФС РФ 27 сентября 2002 г.)// Парламентская газета. - 2002. - 2 ноября.

2 Пратт Ш. Оценка бизнеса: Анализ и оценка компаний закрытого типа: Пер. с англ. - Илли-| нойс, 1989. М., 1995. - С. 29.

Определение вклада тех или иных инноваций в увеличение стоимости финансово-кризисного предприятия зависит от многих факторов: коммерческой перспективности и рискованности новшества, доступности предполагаемой инновации и в целом общей финансовой эффективности.

Если оценивать кризисное предприятие по методу дисконтирования денежного потока, то его максимально возможную цену, с учетом инноваций можно определить в двух случаях: без внедрения того или иного новшества и для случая его внедрения. Сопоставив получаемые расчетные величины, можно определить вклад инновации в повышение стоимости предприятия.

Применительно к случаю без внедрения новшества обоснованная рыночная стоимость предприятия будет равна остаточной текущей стоимости (PVOCT)ожидаемых доходов (или убытков) фирмы при простом продолжении её операций:

где j = 1,2,3, ..., М — номера осуществляемых на предприятии проектов;

tj = 1,2,3,..., Nj— номера единичных периодов до окончания срока полезной жизни Nj проекта j;

Atj — ожидаемые денежные потоки предприятия при реализации уже осуществляемых проектов;

ij — индивидуальная ставка дисконта по конкретному проекту j из числа осуществляемых.

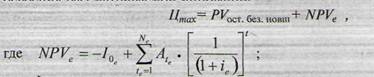

Применительно к случаю внедрения антикризисного новшества обоснованная рыночная стоимость предприятия уже на момент внесения полной ясности оказывается равной остаточной текущей стоимости ожидаемых доходов предприятия (PVост) отличающейся от его остаточной текущей стоимости без учета внедрения новшества Цтах на чистую текущую стоимость (PVост.без.новш) проекта освоения рассматриваемой инновации:

loe — стартовые инвестиции по проекту новшества е;

Ate — ожидаемые в периоды денежные потоки по новшеству е;

lе — индивидуальная ставка дисконта, учитывающая риски предпринимательской инновации;

Ne — срок полезной жизни новшества е.

Далее можно вычислить вклад антикризисного новшества путем определения разницы между двумя приведенными показателями:

Таким образом, целью оценки будет являться определение инвестиционной стоимости предприятия. За счет привлеченного капитала можно профинансировать дающие быструю отдачу инвестиции, а также завершить прерванный в силу Нехватки средств инвестиционный процесс по ранее начатым инвестиционным проектам, находящимся на стадии, когда при их дальнейшем появлении дополнительных доходов ожидается в ближайшее время1.

Акцент на инновациях в антикризисном управлении соответствует наиболее общепринятой «концепции бриллианта» («Diamond Concept»)2 — концепции восстановления, поддержания и развития конкурентоспособности фирмы. Согласно данной концепции главным фактором конкурентоспособности фирмы (в частности, в переходной экономике) как в долгосрочном, так и в краткосрочном плане является инновативность фирмы, т.е. ее способность к радикальным и частным инновациям.

Таким образом, говоря об особенностях стоимостной оценки кризисного предприятия, можно сделать следующие выводы:

1. Оценка стоимости выступает критерием эффективности применяемых антикризисным управляющим мер (на основе определения изменения стоимости предприятия в зависимости от применения альтернативных наборов антикризисных решений), т.е. является одним из важнейших элементов управляющей подсистемы системы антикризисного управления.

1 Валдайцев СВ. Оценка бизнеса - М.: Изд-во «Проспект». - 2008, - С. 155.

2 PorterM. Competitive Strategies. - NewYork, 1998.

2. Оценка стоимости предприятия служит исходной информацией для принятия определенных решений в ходе антикризисного управления.

3. Оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства:

на стадии наблюдения временный управляющий с помощью оценки стоимости определяет рыночную стоимость предприятия, на котором ему предстоит работать;

на стадии внешнего управления внешний управляющий для определения дальнейшего протекания процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать в плане внешнего управления варианты развития предприятия в зависимости от суммы и условий инвестирования либо с помощью метода чистых активов показать реальную стоимость предприятия;

на стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и рассчитывает ликвидационную стоимость бизнеса.

4. Оценка в системе антикризисного управления позволяет определить инвестиционную стоимость бизнеса с учетом инновационной деятельности предприятия.

Подводя итог, хотелось бы отметить, что место и роль оценки кризисного предприятия во внешнем управлении имеют большое значение. Наряду с этим огромное значение при оценке кризисного предприятия имеет учет инновативности фирмы, так как это повышает ее рыночную стоимость и дает в дальнейшем дополнительные преимущества. Таким образом, опенка стоимости является неотъемлемым элементом системы антикризисного управления.

Литература

1. Porter М. Competitive Strategies. — New York, 1998.

2. Антикризисное управление/ Коллектив авторов. — М.: ИНФРА-М, 2008.

3. Антикризисное управление/ Под ред. Г.К. Таля, М.А.Федотовой. — М.: Инфра-М, 2003.

4. Валдайцев СВ. Антикризисное управление на основе инноваций. — СПб., 2001.

5. Валдайцев СВ. Оценка бизнеса. — М.: Изд-во «Проспект», 2008.

6. Оценка бизнеса/ Под ред. А.Г. Грязновой, М.А. Федотовой. — М. 2005.

7. Парламентская газета № 209-2210 от 2 ноября 2002//Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (принят ГД ФС РФ 27.09.2002).

8. Пратт Ш. Оценка бизнеса: Анализ и оценка компаний закрытого типа. - Иллинойс, 1989: Пер. с англ. - М., 1995.

9. Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (принят ГД ФС РФ 16.07.1998)// Сборник законодательства РФ .- 1998. -№ 31. - Ст. 3813.

Метки

См. также

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ