всё о финансовом анализе

+7(902) 40-84-700

Оценка сбалансированности бюджетов государственных внебюджетных фондов РФ

Фролова Мария Константиновна,

студентка экономического факультета

специальности «Экономическая безопасность»,

ФГБОУ ВО «Национальный исследовательский

Мордовский государственный университет имени Н.П. Огарева»,

г. Саранск

Контентус

№7 (84) 2019

Аннотация. В статье рассматривается проблема сбалансированности бюджетов внебюджетных фондов. На основе официальных статистических данных Министерства финансов РФ проводится анализ исполнения бюджетов за период с 2014 по 2018 годы. Сравнительный анализ позволил оценить состояние бюджетов внебюджетных фондов, идентифицировать рискообразующие факторы, сделать вывод о присутствии угрозы их несбалансированности.

В условиях усиливающихся на протяжении последних лет попыток крупных международных «игроков» вытеснить Россию из различных сфер борьбы за национальные интересы, оказать деструктивное воздействие на ее экономику посредством различного рода санкций, ключевым фактором государственной стабильности является устойчивость и сбалансированность ее бюджетной системы. В этой связи важным и необходимым представляется комплексное исследование рисков и угроз национальной бюджетной системе России и последующая выработка мер по их нейтрализации.

В целом, проблема рисков и угроз бюджетной системе в контексте ее безопасности исследована достаточно широко целым рядом авторов: Н.М.Бобошко [1], Ю.А.Саликовым [11], Н.В.Омелёхиной [10], В.В.Гайдук [2], А.В.Галухиным [3], А.Р.Искаковым [4] и др. Тема несбалансированности бюджетов внебюджетных фондов рассмотрена Кашиповой И.Р. и Мухамадиевой Э.Ф. в ракурсе изучения механизмов преодоления бюджетного дефицита [5], Ногиной О.А. - в векторе исследования проблем правового регулирования бюджетной сбалансированности [9], Урусовой А.Б. - в рамках оценки перспектив развития Пенсионного фонда [12].

В отличие от указанных исследований данная статья, не затрагивая правовые аспекты и организационные механизмы регулирования бюджетной сферы, рассматривает несбалансированность бюджетов внебюджетных фондов в целом как фактор угрозы национальной бюджетной системе страны в общетеоретической модели исследования. Таким образом, стоящая при исследовании задача - на основе изучения статистических показателей, математических расчетов и анализа отдельных аспектов бюджетной сферы определить, каким образом несбалансированность внебюджетных фондов формирует угрозу бюджетной системе, классифицировать ее, а также установить совокупность угрозообразующих причин.

От полноты выполнения государством своих социальных обязательств зависит политическая и экономическая стабильность общества в целом. В рамках данной статьи представляется нецелесообразным рассмотрение каждого внебюджетного фонда в отдельности, т.к. несмотря на целевые, структурные и организационные различия, они представляют собой единый сегмент бюджетной системы страны, отвечающий за финансирование конкретных направлений, не планируемых в рамках иных бюджетов. И именно этот сегмент в соответствии с установленным законодательством принципом самостоятельности бюджетов обязан обеспечивать их сбалансированность и эффективное использование бюджетных средств (Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ). Кроме того, поддержание на безопасном уровне дефицита бюджета входит в подсистему объекта управления бюджетной безопасности на всех уровнях [10].

Безусловно, несбалансированность бюджетов внебюджетных фондов не сопоставима по масштабу с такими угрозами для бюджетной системы России, как падение цены не нефть или «теневая экономика» [8], однако ее учет и исследование также необходимы в силу глобализации экономических процессов и многофакторности условий бюджетной безопасности.

Бюджетное законодательство Российской Федерации прямо не определяет понятие несбалансированности бюджета, отсылая к таким терминам, как дефицит (превышение расходов над доходами) и профицит (превышение доходов над расходами). При бюджетном планировании различными государственными учреждениями указанный термин в большинстве случаев рассматривается в контексте неспособности бюджетов самостоятельно исполнять расходные обязательства без привлечения средств федерального бюджета для покрытия его дефицита. Таким образом, именно дефицит бюджета представляется ключевым мерилом его несбалансированности, а в ракурсе государственных внебюджетных фондов - причиной увеличения расходов федерального бюджета по разделу "Социальная политика" за счет финансирования мер по обеспечению сбалансированности их бюджетов. Отсутствие эффективных механизмов решения проблемы несбалансированности внебюджетных фондов влечет рост объема межбюджетных трансфертов, направляемых на эти цели, что увеличивает нагрузку на федеральный бюджет и снижает возможности выхода его на бездефицитный уровень (Заключение комитета Государственной Думы по бюджету и налогам Федерального Собрания Российской Федерации от 18 октября 2011 г. №190/3 на проект федерального закона № 607158-5 "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов").

Характерно, что увеличение расходов федерального бюджета зачастую образовывается по коду КОСГУ 250 "Безвозмездные перечисления бюджетам", что в основном связано с предоставлением межбюджетных трансфертов бюджетам государственных внебюджетных фондов для финансового обеспечения принятых обязательств, в том числе в связи с повышением социальных пенсий и выплат (Заключение Счетной палаты Российской Федерации от 30 августа 2013 г. № ЗСП-19/15-10 на отчет об исполнении федерального бюджета за 2012 год).

При этом необходимо учитывать, что за счет ассигнований федерального бюджета покрываются также дефициты и региональных бюджетов, планируются и выделяются дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, на поддержку мер по обеспечению сбалансированности бюджетов и пр. Таким образом, отвлечение средств на выравнивание баланса внебюджетных фондов снижает возможность бюджетной системы страны к поддержанию собственной сбалансированности. Особую актуальность данной проблеме придает фактор ее систематичности, т.е. сохраняющийся на протяжении ряда лет совокупный дисбаланс бюджетов указанных фондов. В частности, анализ основных показателей бюджетов за период 2014 - 2018 г.г. показал, что Пенсионный фонд РФ, например, на протяжении всего исследуемого периода функционировал в условиях дефицита, причем в 2016 году его фактический объем превысил запланированный на 29,3 млрд. рублей. По иным внебюджетным фондам также отмечается достаточно схожая ситуация. Очевидно, что эта проблема носит как теоретический, так и практический характер. Таким образом, угрозу бюджетной системе России образует не только сама по себе несбалансированность отдельных бюджетов, входящих в ее структуру, но и недостаточная прогнозируемость параметров этого дисбаланса.

Рассматривая несбалансированность внебюджетных фондов, важно дать оценку соотношения их доходов и расходов в динамике за определенный период.

Таблица 1 - Поступление и расходование средств внебюджетных фондов РФ, млрд. руб.

| Показатели | 2014 | 2015 | 2016 | 2017 | 2018 | Темп роста 2018/2014 |

| Пенсионный фонд РФ | ||||||

| Доходы | 6 159,10 | 7 126,60 | 7 625,20 | 8 260,10 | 8 269,60 | 134% |

| В т.ч. налоги, страховые взносы | 3 711,80 | 3 878,70 | 4 144,50 | 4 495,30 | 4 963,10 | 133% |

| Расходы | 6 190,10 | 7 670,30 | 7 829,70 | 8 319,50 | 8 428,70 | 136% |

| Дефицит(-) / Профицит(+) | -31,1 | -543,6 | -204,4 | -59,4 | -159,1 | |

| Фонд социального страхования РФ | ||||||

| Доходы | 569,8 | 541,3 | 616,4 | 691,8 | 331,3 | 58% |

| в т.ч. страховые взносы | 508,5 | 531,1 | 559,7 | 583,1 | 369,7 | 73% |

| Расходы | 546,2 | 612,1 | 664,9 | 670,8 | 298,3 | 55% |

| Дефицит (-) / Профицит (+) | 23,6 | -70,9 | -48,5 | 21 | 33 | |

| Федеральный фонд обязательного медицинского страхования РФ | ||||||

| Доходы | 1 250,50 | 1 573,50 | 1 657,60 | 1 737,20 | 1 895,90 | 152% |

| в т.ч. страховые взносы | 1 218,40 | 1 537,60 | 1 624,20 | 1 705,70 | 1 862,20 | 153% |

| Расходы | 1 268,70 | 1 638,80 | 1 590,20 | 1 655,00 | 1 988,50 | 157% |

| Дефицит (-) /Профицит (+) | -18,1 | -65,3 | 67,5 | 82,2 | -92,6 | |

Источник: составлено автором по официальным данным Министерства финансов РФ. - Режим доступа: https://www.minfin.ru/ru/statistics/outbud/

На основании данных, представленных в таблице 1, можно сделать вывод о том, что доходы Пенсионного фонда Российской Федерации в 2018 году составили 134% относительно доходов фонда в 2014 году. В этой связи, соответственно, доходы Пенсионного фонда РФ увеличились на 34 %, в том числе поступления налогов и страховых взносов - на 33%. Это может свидетельствовать о сокращении уровня теневой экономики в стране и о повышении уровня занятости населения. При этом темп роста расходов того же фонда за указанный период составил 136%, соответственно расходы увеличились на 36%, что связано с возрастанием количества граждан пенсионного возраста, индексациями пенсий, а также уменьшением населения трудоспособного возраста. Систематическое превышение расходов над доходами Пенсионного фонда и недостаточное поступление денежных средств в его бюджет являются рискообразующими факторами, способными в долгосрочной перспективе привести к неисполнению фондов своих обязательств.

Аналогичный анализ можно провести и в отношении иных фондов. В частности, темп роста доходов Фонда обязательного медицинского страхования составил 152%. Следовательно, за 5 лет доходы фонда увеличились на 52%, в том числе страховые взносы - на 53%. Динамика расходов данного фонда отличается нестабильностью: в 2015 по сравнению с 2014 имелась тенденция к увеличению, однако в 2016 году отмечено сокращение на 3%, затем вновь увеличение. В целом же расходы фонда выросли на 57%. Следует отметить, что большая часть расходов ФОМС приходится на субвенции бюджетам его территориальных фондов. Дефицит бюджета фонда может привести к сокращению выплат территориальным фондам и, как следствие, - к срыву реализации целевых программ.

Динамика доходов и расходов Фонда социального страхования не отражает четкой тенденции к росту или сокращению. Однако, темп роста доходов Фонда социального страхования в 2018 году составил 58%, что позволяет судить о сокращении доходов фонда за анализируемый период на 42%, в том числе страховые взносы - на 27%. Отмечается и сокращение расходов фонда на 45%, что позволяет говорить о том, что несмотря на сокращение показателей, доходы фонда превышают расходы, а следовательно состояние бюджета оценивается как профицитное.

Таблица 2 - Динамика уровня ВВП и доходов государственных внебюджетных фондов, млрд. руб.

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| ВВП (в текущих ценах) | 79199,7 | 83101,1 | 86010,2 | 92089,3 | 103626,6 |

| Доходы | 7 979,4 | 9 241,5 | 9 899,3 | 10 689,1 | 10 496,9 |

| Расходы | 8 005,0 | 9 921,2 | 10 084,7 | 10 645,3 | 10 715,5 |

Источник: составлено автором по официальным данным Федеральной службы государственной статистики. - Режим доступа: http://www.gks.ru/

Представляет интерес и соотношение показателей бюджетов внебюджетных фондов применительно к уровню ВВП страны. В 201 8 году, например, поступления в государственные внебюджетные фонды составили 10496,9 млрд. рублей, или 10,1% от объема ВВП (таблица 2), в сравнении с 2014 годом объем поступлений увеличился на 31,5%.

Расходы указанных фондов в 201 8 году составили 10 715,5 млрд. рублей, или 10,3% от объема ВВП, в сравнении с 2014 годом они увеличились на 33,9%.

Таблица 3 - Основные индикаторы внебюджетных фондов РФ

| Название индикатора |

Пороговое значение (млрд. руб.) |

Фактическое значение | |||||

| 2014 | 2015 | 2016 | 2017 | 2018 | |||

| Бюджет ПФР | Дефицит бюджета | 199,5 | 31,1 | 543,6 | 204,4 | 59,4 | 159,1 |

| Профицит бюджета | 260,8 | - | - | - | - | - | |

| Нормированные значения | 162,57 | 56,15 | 98,61 | 149,83 | 112,27 | ||

| Бюджет ФОМС | Дефицит бюджета | 58,7 | 18,1 | 65,3 | - | - | 92,6 |

| Профицит бюджета | 54,9 | - | - | 67,5 | 82,2 | - | |

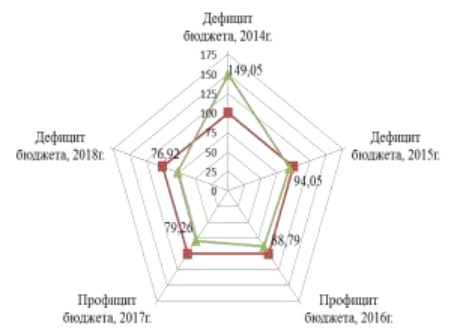

| Нормированные значения | 149,05 | 94,05 | 88,79 | 79,26 | 76,92 | ||

| Бюджет ФСС | Дефицит бюджета | 59,7 | - | 70,9 | 48,5 | - | - |

| Профицит бюджета | 45,9 | 23,6 | - | - | 21 | 33 | |

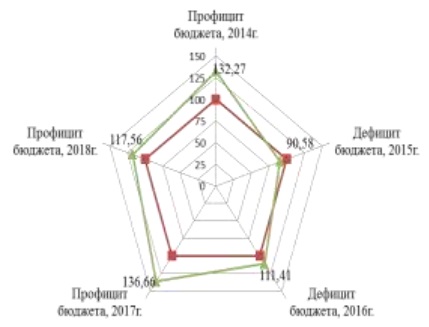

| Нормированные значения | 132,27 | 90,58 | 111,41 | 136,66 | 117,56 | ||

Источник: составлено автором по официальным данным Министерства финансов РФ. - Режим доступа: https://www.minfin.ru/ru/statistics/outbud/ Пороговые значения рассчитаны как среднее значение дефицита/профицита бюджета за 8 лет (с 2011г. по 2018г.).

Проведенный с помощью зонной теории и на основе данных таблицы 3 анализ несбалансированности бюджетов внебюджетных фондов позволяет построить лепестковые диаграммы, демонстрирующие распределение по зонам риска.

Рисунок 1 – Оценка остроты кризисной ситуации в бюджете Пенсионного фонда России

Рисунок 2 – Оценка остроты кризисной ситуации в бюджете Федерального Фонда обязательного медицинского страхования

Рисунок 3 – Оценка остроты кризисной ситуации в бюджете Фонда социального страхования Российской Федерации

Очевидно, что в зону риска попадает одно значение индикатора бюджета Пенсионного фонда в 2015 году, расположенное в зоне «значительного риска», превышающее пороговое в 2,7 раза. Выявляемая проблема - растущий дефицит бюджета. Значения показателей дефицита бюджета Фонда обязательного медицинского страхования находились: в 2014 году - в «зоне стабильности», а в период с 2015 до 2018 года - в «зоне умеренного риска», что говорит о необходимости повышении доходов бюджета и оптимизации расходов. Состояние бюджета Фонда социального страхования можно считать удовлетворительным, поскольку в рассматриваемый период наблюдается допустимый уровень профицита и дефицита бюджета. Большинство показателей находятся в «зоне стабильности», лишь в 2016 году значение показателя находилось в «зоне умеренного риска».

Обобщая, можно отметить, что угроза несбалансированности бюджетов внебюджетных фондов присутствует, и в настоящий момент состояние бюджетов оценивается как нестабильное. Так, оценивая показатели Фонда социального страхования Российской Федерации и Пенсионного фонда России, можно заметить явное улучшение положения фондов, что нельзя сказать о ситуации, складывающейся в Федеральном Фонде обязательного медицинского страхования, где наблюдается снижение значений показателей с начала анализируемого периода.

По своей сущности данная угроза характеризуется внутренним характером проявления относительно объекта, является актуальной и оказывает активное воздействие.

Как было отмечено, значительную долю поступлений в доходную часть бюджетов внебюджетных фондов составляют различные налоги, пени, штрафы, страховые взносы, прогнозируемый объем которых всегда отличается от фактически исполненного. Этот связано с корреляционной зависимостью указанных источников поступления средств от общего состояния экономики, эффективности работы фискальных органов, основных векторных тенденций в социальной сфере (рост или снижение численности населения, уровень урбанизации, регистрируемая и нерегистрируемая безработица и пр.). Поэтому дисбаланс бюджетов указанных фондов является, помимо прочего, индикатором проблем социально-экономического характера, что само по себе представляет риск-фактор.

Кроме того, данное обстоятельство вынуждает Правительство РФ сохранять на протяжении всего бюджетного периода необходимый «запас прочности» федерального бюджета, снижая возможности финансового маневра в интересах дополнительного развития экономики страны, ускорения реализации ключевых федеральных программ либо иных значимых национальных проектов. Особенно хотелось бы обратить внимание на обозначенную проблему в свете складывающейся на протяжении последних пяти лет внешнеполитической обстановки: санкционное давление стран Евросоюза и США наряду с постоянными усилиями по наращиванию социальной напряженности внутри государства. Это формирует дополнительную нагрузку на бюджетную систему по двум основным направлениям: 1) поддержание секторов экономики, подверженным санкционному прессингу, 2) финансирование мер, направленных на снижение социальной напряженности в части поддержания приемлемого уровня безработицы, индексации пенсий, пособий и зарплат. Наряду с этим за счет межбюджетных трансфертов из федерального бюджета обеспечивается сбалансированность бюджетов государственных внебюджетных фондов и устойчивое исполнение консолидированньгх бюджетов субъектов Российской Федерации и муниципальньгх образований.

Таким образом, устойчивость бюджетной системы страны обеспечивается, в числе прочего, консолидированным перераспределением финансов в проблемные секторы (дефициты региональных бюджетов, внебюджетных фондов и пр.), вследствие чего объем направляемых на указанные цели ресурсов определяет уровень рисков, который стремится, по мере увеличения числа несбалансированных бюджетов, к своему критическому значению. Поэтому представляется очевидным, что несбалансированность внебюджетных фондов, как части бюджетной системы, представляет угрозу стабильности этой системы в целом.

Можно отметить, что несбалансированность бюджетов внебюджетных фондов представляет угрозу бюджетной системе России в силу следующих причин:

- не обеспечивается полное финансовое обеспечение задач и функций государства, для осуществления которого создается и функционирует бюджетная система;

- снижаются ресурсные возможности федерального бюджета за счет отвлечения средств (посредством межбюджетных трансфертов) для преодоления дефицита внебюджетных фондов;

- системный дефицит бюджетов внебюджетных фондов влечет сокращение резервов бюджетной системы в среднесрочной и долгосрочной перспективе, снижая ее устойчивость к внешнему и внутреннему деструктивному воздействию;

- несбалансированность бюджетов внебюджетных фондов исключает возможность самостоятельного решения ими проблем в значительной части социальной сферы, т.е., возникает системная внутрибюджетная дисфункция;

- принимая во внимание демографические тенденции (старение население, сокращение удельного веса работающего населения и пр.), социальная политика России направлена на обеспечение соответствующего уровня жизни граждан за счет планомерной индексации пенсий, пособий и иных компенсационных выплат, что требует ежегодного увеличения расходов на эти цели, осуществить которое при несбалансированности бюджетов внебюджетных фондов невозможно;

- систематическая несбалансированность бюджетов внебюджетных фондов является индикатором проблем социально-экономического характера и требует принятия комплексных мер по нивелированию рисков и угроз национальной безопасности государства в целом.

Помимо изложенного, актуальной является проблема непрогнозируемого объема дефицита бюджета - ситуации, при которой фактическое превышение расходов над доходами внебюджетных фондов в отчетном периоде существенно превосходит запланированные показатели. В данном случае требуются не учтенные заблаговременно дополнительные финансовые ресурсы, выделение которых создает избыточную нагрузку на федеральный бюджет и дестабилизирует бюджетную систему в целом. В этой связи представляется целесообразным шире использовать методы экспертных оценок, а также математического экстраполирования и интерполирования при формировании расчетных показателей бюджетов на планируемый период.

Библиографический список

1. Бобошко Н.М. Налогово-бюджетная безопасность в системе экономической безопасности страны // Инновационное развитие экономики. 2014. № 2 (19). С. 74-78.

2. Гайдук В.В. Бюджетная безопасность как фактор эффективной национальной экономики // Региональная экономика и управление. 2015. № 2-1 (05). С. 46-49.

3. Галухин А.В. Бюджетная безопасность государства как условие для экономического роста // Проблемы развития территории. 2016. № 4 (84). С. 89-108.

4. Искакова АР. Угрозы бюджетной безопасности Российской Федерации // Проблемы современной экономики (Новосибирск). 2016. № 35. С. 14-18.

5. Кашипова И.Р., Мухамадиева Э.Ф. Основные инструменты борьбы с дефицитом средств государственных внебюджетных фондов социального страхования/Современная наука. 2010. № 3. С.83 - 87.

6. Кормишкина Л.А., Королева Л.П. Финансовая безопасность: учебник - Саранск. Издательство Мордовского университета. 2016. - 200 с.

7. Королева Л.П. Развитие индикативной системы финансовой безопасности неоиндустриальной экономики // Разработка стратегии социальной и экономической безопасности государства - Материалы IV Всероссийской (национальной) научно-практической конференции. 2018. С. 450 - 453.

8. Королева Л.П., Хайрова Д.Р., Чудайкина Е.П. Зависимость бюджетной системы Российской Федерации от нефтегазовых доходов // Актуальные вопросы экономической теории: развитие и применение в практике российских преобразований - Материалы VII Международной научно-практической конференции. 2018. С. 137 - 141.

9. Ногина О.А.. Проблемы правового регулирования сбалансированности бюджетов государственных внебюджетных фондов // Известия высших учебных заведений. Правоведение. 2011. №2 (295). С. 141 - 156.

10. Омелёхина Н.В., Финансовые риски в бюджетной сфере: доктринальное понимание сущности и видового разнообразия // Журнал российского права. 2018. №8. С.77-88

11. Саликов Ю.А., Чайковская Л.Н., Пасынкова О.М.. Многоуровневая структура обеспечения бюджетной безопасности государства // Вестник Воронежского государственного университета инженерных технологий. 2018.Т.80, № 2.С. 382-387

12. Урусова А.Б.. Перспективы развития Пенсионного фонда РФ // Вестник Алтайской академии экономики и права. 2018. № 8. С.238 - 241.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ