всё о финансовом анализе

+7(902) 40-84-700

Оценка состояния и перспектив развития российского рынка ценных бумаг

О.А. Колесникова - преподаватель,

Краснодарский филиал РЭУ им. Г.В. Плеханова,

Естественно-гуманитарные исследования

№24(2) 2019

Аннотация. В статье рассмотрены теоретические аспекты функционирования рынка ценных бумаг, отражены результаты исследования современного состояния рынка акций как одного из видов фондового рынка, проведен анализ основных показателей, характеризующие степень развития российского рынка акций за период 2016-2018 гг. На основе анализа состояния рынка акций, были сформулированы основные его проблемы и перспективы развития. Показано, что ценные бумаги, на сегодняшний момент являются важным элементом работоспособности рыночной экономики, главным ее финансовым рычагом и индикатором. В целом, ценная бумага является весьма специфическим товаром, поскольку она приносит выгоду не только эмитенту и ее держателю, но и содействует благоприятному развитию экономики любой страны. Отмечено, что в системе государственного регулирования рынок ценных бумаг выступает инструментом экономического воздействия, что обуславливает значимость рынка ценных бумаг в экономическом развитии страны в целом.

Одним из основных элементов современной экономики является рынок ценных бумаг, на котором происходит перераспределение денежных средств с помощью финансовых инструментов. Ценные бумаги, на сегодняшний момент являются важным элементом работоспособности рыночной экономики, главным ее финансовым рычагом и индикатором. В целом, ценная бумага является весьма специфическим товаром, поскольку она приносит выгоду не только эмитенту и ее держателю, но и содействует благоприятному развитию экономики любой страны.

Согласно экономической науке, под ценной бумагой понимается документ, удостоверяющий имущественные права владельца данного финансового. Реализация и передача имущественных прав возможна только при предъявлении этого документа.

В Российской Федерации фондовый рынок развит слабо, значительно слабее, чем в более развитых странах западной Европы, США, Японии. Сегодня с каждым годом количество участников рынка ценных бумаг, эмитентов-институтов сокращается, фондовая биржа не пользуется существенной популярностью среди широких слоев населения, что, несомненно, является следствием манипулирования рынком крупными игроками.

В развитии экономики любой страны фондовый рынок играет немаловажную роль, поскольку он выполняет ряд следующих основных функций:

- аккумулирование финансовых ресурсов, что позволяет финансировать производство и строительство;

- регулирование инвестиционными ресурсами, что способствует переливу денежных потоков в наиболее рентабельные и перспективные отрасли народного хозяйства;

- реализует информационную функцию, которая заключается в информировании о состоянии экономики на основе анализа специальных показателей;

- осуществляет функцию страхования финансовых, ценовых и др. видов рисков.

Следует выделять 2 класса ценных бумаг:

- основные - это ценные бумаги, в основе которых лежат активы (товар, деньги, имущество): акции, облигации, векселя, чеки, варранты, банковские сертификаты, закладные.

- производные (деривативы) - ценные бумаги, дающие возможность их держателю приобретать другие финансовые инструменты в будущем по цене, оговоренной заранее (опционы, фьючерсные контракты, свопы).

Деятельность с большинством ценных бумаг, перечисленных выше, относится к одному из видов банковских услуг, оказываемых клиентам, а принципы работы банков на рынке ценных бумаг закреплены в Федеральном законе №395-1 «О банках и банковской деятельности». Однако, как и любой сегмент финансового рынка, рынок ценных бумаг в Российской Федерации регулируется на законодательном уровне. Основополагающим документом является Гражданский кодекс Российской Федерации (ГК РФ), на положения которой опираются все участники рынка ценных бумаг при совершении сделок с ними. В ГК РФ определен перечень основных видов ценных бумаг.

Согласно ГК РФ, под ценной бумагой понимается документ, удостоверяющий наличие имущественных прав ее держателя, однако более широкая трактовка данного понятия представлена в Федеральном законе «О рынке ценных бумаг», который определяет, что ценная бумага закрепляет совокупность и имущественных, и неимущественных прав. К примеру, если речь идет об акциях, то к имущественным правам будет относиться право получение дивидендов, к неимущественным правам - возможность участвовать в деятельности предприятия, право голоса на собрании акционеров.

Таким образом, подытожив вышесказанное, отметим, что в системе государственного регулирования рынок ценных бумаг выступает инструментом экономического воздействия, что обуславливает значимость рынка ценных бумаг в экономическом развитии страны в целом. Ведь, основной задачей рынка ценных бумаг выступает обеспечение межотраслевого перенаправления инвестиционных средств, привлечение инвестиций на предприятия [1].

Однако следует отметить, что рынок ценных бумаг не может стать эффективным рычагом экономической системы без согласования интересов эмитента и инвестора. В связи с этим предполагается создание системы поддержки эмиссии ценных бумаг предприятий, подготовку кадров и мн. др. Экономическое регулирование рынка ценных бумаг воздействует при помощи следующих рычагов как:

- налогообложение;

- ставка рефинансирования;

- норма обязательных резервов;

- норма достаточности капиталов профессиональных участников рынка ценных бумаг;

- операции с государственными ценными бумагами на открытом рынке.

В нынешней экономики России государство на рынке ценных бумаг играет ключевую роль и выступает как главный эмитент в лице конкретных органов управления, во-первых, потому что государство является крупнейшим держателем ценных бумаг российских предприятий и, во-вторых, оно проводит активную политику поддержки экономических или инфраструктурных проектов тех предприятий, которые в максимальной степени готовы обеспечить реализацию и всестороннюю поддержку социальной сферы.

Однако в России рынок ценных бумаг начал функционировать достаточно недавно и как институт сформировался не полностью, поэтому он подвержен значительным изменениям и является достаточно специфичным сегментом финансового рынка. Фондовый рынок характеризуется маленькими объемами, не ликвидностью, неразвитостью материальной базы, высокой степенью рисков. Таким образом, несмотря на постоянное совершенствование правовой базы рынка ценных бумаг, усиление надзора за деятельностью профессиональных участников фондового рынка, на данном этапе его функционирования возникают ряд проблем, которые, в первую очередь, связаны с:

- недостаточным объемом финансирования экономики (если в России - не менее 6%, то в странах с развитой рыночной экономикой - до 80%);

- отсутствием системы центров депозитариев, клиринговых расчетов, независимых регистраторов, которые обеспечивали бы прозрачность рынка ценных бумаг для всех профессиональных участников;

- непривлекательностью российского фондового рынка для иностранных капиталов связанного с недостаточной степенью открытости рынка, стабильностью рыночной структуры, развитостью и работоспособностью структуры рынка и др.

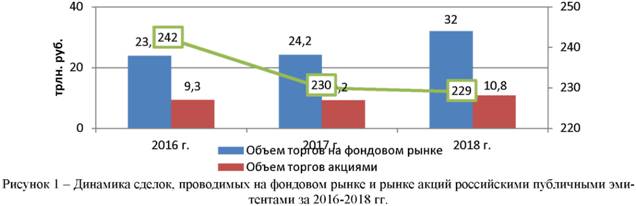

Таким образом, для начала рассмотрим основные тенденции развития современного фондового рынка на примере рынка акций. Под акцией понимается долевая ценная бумага, владелец которой получает права на участие в управлении акционерным обществом, на получение части прибыли коммерческой организации в виде дивидендов, а также на часть имущества, остающегося после ликвидации данного предприятия [6]. Объем торгов, проводимых на фондовом рынке и рынке акций, по данным Московской биржи за период 2016-2018 гг. представлен в таблице 1.

Таблица 1 - Объем сделок эмитентов на фондовом рынке за 2016-2018 гг.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение, (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Объем торгов на фондовом рынке, трлн. руб. | 23,9 | 24,2 | 32 | 0,3 | 7,8 | 1,3 | 32,2 |

| Объем торгов акциями, трлн. руб. | 9,3 | 9,2 | 10,8 | -0,1 | 1,6 | -1,1 | 17,4 |

| Количество эмитентов акций | 242 | 230 | 229 | -12 | -1 | -4,9 | -0,4 |

Источник: Московская биржа: https://www.moex.com/ru/ir/interactive-analysis.aspx

Анализируя данные таблицы 1, можно сделать вывод о том, что, несмотря на постоянную тенденцию уменьшения количества эмитентов акций, на сегодняшний день их насчитывается 229, что на 13 российских публичных эмитентов или на 5,4% меньше чем в 2016 г. Уменьшение количества эмитентов, акции которых обращаются на внутреннем биржевом рынке, происходит со средней скоростью 2,7% в год. Вместе с тем динамика объемов торгов на фондовом рынке в целом имеет повышательную тенденцию. Максимальный рост торгов зафиксирован в 2018 г. по сравнению с 2017 г. объем торгов увеличился на 7,8 трлн. руб. или на 32,2% и составил 32 трлн. руб. В свою очередь, объем сделок, проводимых на рынке акций, демонстрирует нестабильность, так до 2017 г. наблюдается незначительное сокращение объемов торгов с 9,3 трлн. руб. до 9,2 трлн. руб. Однако в 2018 г. объем сделок резко увеличился на 17,4% по сравнению с 2017 г. и составил 10,8 трлн. руб. Столь резкое увеличение торгов на рынке акций может быть вызвано следующими причинами:

- во-первых, резкое увеличение объемов торгов обычно наблюдается на вершине рынке, т.е. когда большинство участников уверены в продолжительности роста цен на акции, а крупные профессиональные инвесторы, напротив, распродают свои пакеты акций;

- во-вторых, высокий объем сделок также характерен тогда, когда рынок достигает дна, т.е. объем торгов увеличивается в результате распродаж бумаг мелкими участниками торгов и охотной скупки акций крупными инвесторами.

Для более наглядного представления данные таблицы отражены на рисунке 1.

Данные рисунка свидетельствуют о том, что, несмотря на снижение эмитентов акций за исследуемый период времени на 5,4%, объемы торгов на фондовом рынке и на рынке акций в частности увеличиваются, что указывает на высокий интерес у участников рынка к данному инструменту фондового рынка, увеличение активности частных инвесторов [3].

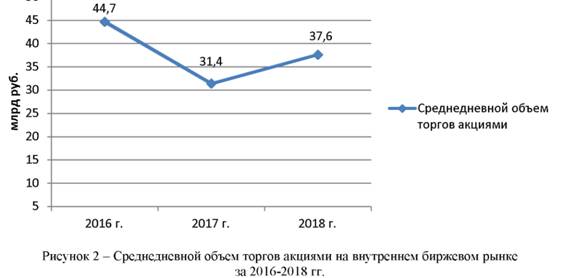

Отдельно проанализируем среднедневной объем торгов акциями, проводимых публичными эмитентами на внутреннем биржевом рынке. Данный показатель не является индикатором, предназначенный для прогнозирования будущего направления движения цены акции, тем не менее, он важен, поскольку на его значения опираются трейдеры (торговцы) для оценки ликвидности акции, которые они отбирают для торговли. Под среднедневным объемом торговли следует понимать то количество акций, проторгованных за день и усредненное за определенный промежуток времени.

Рассмотрим динамику среднедневного объема торгов акциями, проводимых на внутреннем биржевом рынке, на рисунке 2.

Согласно данным рисунка 2 можно сделать вывод о том, что динамика среднедневного объема торгов акциями на внутреннем биржевом рынке имеет неоднозначную динамику. Так в 2016 г. объем торгов составил 44,7 млрд руб. к 2017 г. значение показателя значительно сократился (снижение составило 13,3 млрд. руб. или почти 30%), однако итог 2018 г. охарактеризовался положительным изменением: в 2018 г. среднедневной объем торгов увеличился на 6,2 млрд. руб. и составил 37,6 млрд. руб. Одной из причиной колебаний среднедневного объема сделок с акциями на биржевом рынке может являться существенный рост цены бумаги в определенный промежуток времени, что сопровождается увеличением объема торгов относительно среднего уровня. Однако если рост объемов торгов действительно сопровождался ростом цены на акции, то это означает, что данную ценную бумагу поддерживали банки, паевые фонды и другие участники рынка ценных бумаг.

Следующим обобщающим показателем масштабов российского рынка акций является капитализация. Под капитализацией следует понимать совокупную стоимость всех акций, допущенных к торговле на фондовых биржах [5]. Для того чтобы проследить основные тенденции изменения капитализации российского рынка акций рассмотрим уровень капитализации компаний эмитентов в таблице 2.

Таблица 2 - Капитализация рынка акций российских эмитентов за 2016-2018 гг.

| Показатель | 2016 г. | 2017 г. | 2018 г. | Абсолютное изменение, (+,-) | Относительное изменение, % | ||

| в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | в 2017 г. к 2016 г. | в 2018 г. к 2017 г. | ||||

| Фондовый рынок, трлн. руб. | 37,8 | 35,9 | 43,7 | -1,9 | 7,8 | -5 | 21,7 |

| ВВП, трлн. руб. | 85,9 | 92,1 | 103,9 | 6,2 | 11,8 | 7,2 | 12,8 |

| Капитализация / ВВП, % | 44 | 39 | 42,1 | -5 | 3,1 | -11,4 | 7,9 |

Анализируя данные таблицы 2 можно сделать вывод о том, что динамика развития российского фондового рынка неоднозначна. По итогам 2017 г. на фоне сокращения числа инструментов на организованном рынке акций капитализация рынка составила 35,9 трлн. руб., что на 1,9 трлн. руб. или на 5% меньше показателя в 2016 г. Также отмечается снижение отношения капитализации к ВВП на то же значение и составило 39%. Стоит отметить, что к 2018 г. уровень капитализации демонстрирует положительную динамику, так значения показателя увеличились на 21,7% и составил 43,7 трлн. руб., что и повлекло за собой рост отношения капитализации к ВВП на 3,1%. Резкое падение капитализации рынка акций было отмечено в 2017 г., вероятно, это падение произошло из-за снижения цен на нефть.

Для более наглядного представления отразим данные таблицы на рисунке 3.

Как видно из рисунка 3, капитализация рынка акций российских эмитентов за исследуемый период времени имеет неоднозначную динамику. Именно показатель отношения капитализации рынка к ВВП позволяет определить уровень развития рынка акций, его переоцененность или недооцененность. На протяжении 2016-2018 гг. значения данного показателя отмечались на уровне меньше 50%, что позволяет сделать вывод о том, что российский рынок акций недооценен. Если же значения показателя были выше 80-90%, то можно было бы говорить, что он переоценен. В 2018 г. данный показатель находится на приемлемом уровне, однако, это во многом обеспечено небольшим приростом ВВП и большим приростом капитализации.

Особенностью российского рынка акций является отраслевая принадлежность эмитентов акций, что позволяет оценить торговую ситуацию на фондовом рынке. Рассмотрим капитализацию рынка акций по отраслям за 2018 г. на рисунке 4.

Анализируя данные рисунка 4, можно заметить, что большую часть составляют компании нефтегазовой отрасли («Лукойл», «Газпром», «Газпром нефть», «Татнефть», «Роснефть» и др.). В целом формируют рынок акций три основные отрасли: нефтедобывающая, металлодобывающая и банковская. На металодобывающую отрасль приходится 18% в общей доле капитализации. Она представлена такими крупными эмитентами как «Нор-никель», «Северсталь», «Мечел» и др. В свою очередь, банковская отрасль занимает 16% в общей совокупности.

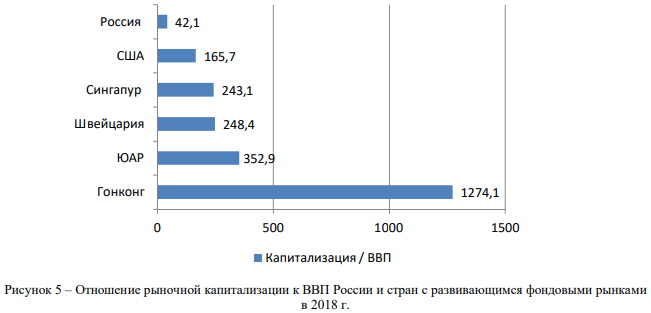

Здесь крупнейшими эмитентами акций является «Сбербанк России» и «Банк ВТБ». В целях получения общей картины состояния российского фондового рынка, прежде всего рынка акций, сравним показатель отношения капитализации к ВВП России и этот же показатель только в странах с развивающимся фондовыми рынками и отразим данные на рисунке 5.

Данные рисунка 5 иллюстрируют тот факт, что у представленных топ-5 стран мира отношение капитализации к ВВП очень существенно превосходит 100%. Однако это объяснимо, ведь если характеризовать экономику каждой страны, экономика Гонконга отличается высоким уровнем защиты инвестиций, а также минимальными ограничениями в сфере торговли и перемещении капиталов. ЮАР своим развитием во многом обязана богатству природными ресурсами, поэтому большинство акций это страны принадлежит предприятиям добывающей промышленности. Особенностью швейцарской экономики является динамичное и инновационное развитие предприятий преимущественно в химической отрасли и машиностроении. Серьезная доля экономики Сингапура связана с производством электроники, бытовой техники, имеющей спрос по всему миру. По отношению капитализация к ВВП Россия вышла на средний уровень развивающихся стран, именно рост мировых цен на нефть повышает привлекательность российских акций, ведь практически половина «голубых фишек» - нефтедобывающие компании.

Таким образом, проведенный анализ рынка ценных бумаг на примере развития рынка акций указывает на следующие проблемы:

- во-первых, среди российских публичных эмитентов акций преобладают предприятия нефтегазовой, металлургической и банковской отраслей, что делает рынок зависимым от воздействия внешних факторов;

- во-вторых, стоит отметить, что в России преобладают компании с государственным участием, которые получают конкурентное преимущество в силу своей надежности, сокращая при этом возможности инвестирования для других компаний-эмитентов;

- в-третьих, ключевой проблемой является нежелание населения связываться с таким институтом как рынок ценных бумаг в целом, ввиду экономической нестабильности.

Исходя из вышеизложенного, стоит отметить, что перспективы развития российского фондового рынка напрямую зависит от динамики развития национальной экономики. Несмотря на то, что фондовый рынок и в частности рынок акций активно набирает обороты, он до сих пор находится на развивающейся стадии. К перспективам развития можно отнести выход российских предприятий не только на отечественные товарно-валютные биржи, но и на международные, что повысит их конкурентоспособность. Для повышения эффективности функционирования рынка ценных бумаг, необходима активная роль государства в упорядочении процессов, протекающие на фондовом рынке, а именно совершенствование и обеспечение соблюдения законодательства, развитие рынков государственных и муниципальных ценных бумаг, формирование благоприятного инвестиционного климата, ужесточение контроля за спекуляциями на торговых площадках и др.

Таким образом, развития рынка акций и фондового рынка в целом, это важная, но трудная задача, которая должна быть решена при качественной работе всех субъектов рынка.

Источники:

1. Балашова И.В., Липкина А.В., Балашова Е.С. Инновационная реструктуризация как инструмент адаптации экономической системы. В сборнике: Проблемы развития современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 21-23.

2. Балашова И.В. Влияние прямых и косвенных факторов на денежные потоки предприятия. В книге: Наука XXI века: проблемы, перспективы, информационное обеспечение Сборник научных трудов по материалам XV региональной научной конференции. Составители Т.А. Щербатова, З.И. Воронцова. 2017. С. 24-31.

3. Балашова И.В., Липкина А.В. Реализация мер по развитию финансового рынка России. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 39-11.

4. Балашова И.В., Липкина А.В. Денежная форма стоимости в страховании. В сборнике: Проблемы социально-экономического развития регионов. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 41-43.

5. Рысьмятов А.З., Балашова И.В., Дьяков А.А. Экономические циклы и кризисы как часть механизма поиска баланса между инновациями и стабильностью. Сборник научных трудов Всероссийского научно-исследовательского института овцеводства и козоводства. 2015. Т.1. № 8.С. 970-973.

6. Хачак М.А., Балашова И.В. Денежные потоки в теории финансов. В книге: Наука XXI века: проблемы, перспективы, информационное обеспечение Сборник научных трудов по материалам XV региональной научной конференции. Составители Т.А. Щербатова, З.И. Воронцова. 2017. С. 317-321.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ