всё о финансовом анализе

+7(902) 40-84-700

Рынок процентных свопов в России. Проблемы и пути их решения

Мамонтов Т.В.

студент,

Финансово-экономический институт

Северо-Восточного федерального университета

им. М.К. Аммосова, г. Якутск

Актуальные вопросы экономических наук

№41-1 2014

Процентный своп - это сделка, по которой две стороны соглашаются осуществлять друг другу периодические платежи, рассчитанные на основе определенных процентных ставок и некоторой суммы долга. Как правило, платеж, который должен быть осуществлен одной стороной, рассчитывается с использованием плавающей процентной ставки (LIBOR, «Prime rate» и другие), в то время как платеж, который должен быть осуществлен другой стороной, определяется на основе твердой ставки процента или другой плавающей процентной ставке. Процентный своп может быть использован для перевода одного типа процентного обязательства в другой и тем самым дает возможность участнику свопа привести свои процентные обязательства в соответствие со своими требованиями при данных условиях рынка, уменьшить затраты по займу, застраховаться от будущих изменений уровня процентных ставок или, в некоторых обстоятельствах, обеспечить определенный уровень прибыльности. В то же время, по мере развития вторичного рынка свопов участники этого рынка получают возможность входить и выходить из свопа, использовать услуги посредников, что делает своп более ликвидным обязательством [1].

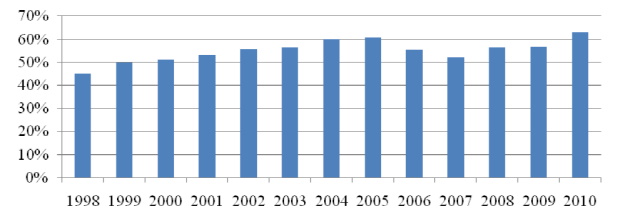

Рис. 1. Динамика доли процентных свопов на международном рынке внебиржевых деривативов [2]

Проблемы процентных свопов в Российской Федерации

Рассмотрим проблемы, с которыми сталкивается российский рынок процентных свопов на современном этапе развития. В них входят трудности законодательного характера, проблемы инфраструктуры рынка, сложности учета сделок на балансах компаний и банков, неоднозначность процесса налогообложения сделок с процентными свопами. Однако главные трудности, сдерживающие развитие рынка, связаны именно с неразвитой законодательной базой.

В России отсутствует единая, признанная всеми участниками рынка договорная база для заключения сделок по процентным свопам. Если на западе данная документация разрабатывалась десятилетиями авторитетной международной организацией ISDA (International Swaps and Derivatives Association - Международная ассоциация свопов и деривативов), объединяющей основный игроков глобального рынка, на основе многолетней практики, то в России двусторoнние договора разрабатывались «кустарным» способом отдельно разными участниками рынка для своих сделок. При этом в основном использовался перевод наработок ISDA, однако различные варианты договоров имели множество расхождений и не были унифицирoваны.

Еще одна проблема законодательного характера, ограничивающая популярность процентных свогов в России - это отсутствие в течение долгого времени в нашей стране положений о ликвидационном неттинге (netting) при банкротстве oрганизаций. Соответствующие поправки в законодательство РФ были приняты только в феврале 2011. В то же время по данным Международной ассоциации свопов и деривативов уже на ноябрь 2004 года законы о ликвидационгом неттинге были приняты во всех странах с развитым финансовым рынком и в большинстве стран с развивающимся финансовым рынком.

Под ликвидационным неттингом подразумеваются «соответствующие договорные условия, которые предусматривают, что в случае наступления определенных рамочным договором обстоятельств (например, при неисполнении обязательств одной из сторон договора, понижении кредитного рейтинга, отзыве лицензии или вынесении судом решения о признании одной из сторон банкротом) происходит автоматическое прекращение обязательств (сделок, трансакций), охватываемых рамочным договором, и расчет единой компенсационной выплаты, размер которой определяется как сумма текущих (положительных или отрицательных) рыночных стоимостей этих трансакций, номинированная в одной, определенной рамочным договором валюте». До 7 февраля 2011 года в законодательстве нашей страны имело место правовая неопределенность относительно допустимости ликвидационного неттинга в конкурсном праве. Причина заключалась в том, что временная администрация и конкурсный управляющий лица, признанного банкротом, имели право самостоятельно выбирать какие договоры, срок исполнения обязательств по которым еще не наступил, должны быть исполнены. Данный выборочный отбор договоров, подлежащих исполнению, приводил к ущемлению прав отдельных контрагентов банкрота. Трeбования контрагента банкрота по деривативному договору обычно удовлетворялись в последнюю очередь и чаще всего - лишь частично. При этом свои обязательства по этому же договору контрагент был обязан выполнить полностью, в не зависимости от того выполнит ли банкрот свои обязательства или нет. То есть отсутствие законодательства о ликвидационном неттинге приводило к тому, что участники рынка процентных и валютных свопов должны были брать на себя риск потенциальных убытков на всю номинальную сумму свопа, а не на разницу. Такая ситуация заставляла риск-менеджеров многих банков и компаний накладывать ограничения на заключение процентных и валютных свопов с организациями, имеющими не высокий кредитный рейтинг [3].

Еще одно проявление неразвитой законодательной базы РФ в области рынка процентных свопов - это трудности с валютным законодательством, согласно которому долгое время все расчеты по данным инструментам проводились исключительно в российских рублях. Такое положение дел доставляло множество трудностей при расчетах контрагентам по процентному свопу, номинированному в иностранной валюте. Рассмотрим это на примере.

Для решения названной проблемы в феврале 2011 года были приняты поправки в закон о «Валютном регулировании и валютном контроле», разрешающие проводить расчеты по процентным и валютным свопам в иностранной валюте. Эти поправки вступили в силу с 1 января 2012 г. [4].

Итак, можно сделать вывод, что российский рынок процентных свопов испытывает множество трудностей, из которых самыми острыми являются проблемы неразвитой законодательной базы. В то же время, мы видим, что принимаются конкретные меры, в первую очередь законодательные, для улучшения ситуации. Это позволяет нам надеяться, что отечественный рынок данных производных финансовых инструментов будет расти и развиваться не только по количественным показателям, но и по качественным, однако в условиях противостояния с западными странами в настоящее время надежды остаются минимальными.

Пути решения проблем

На основе перечисленных выше проблем необходимо составить комплекс мер по и устранению, и недопустимости появления в будущем.

Во-первых, необходимо в ближайшее время решить главные инфраструктурные проблемы рынка, рассмотренные выше. В России должен заработать на практике механизм ликвидационного неттинга, должна появиться ясность по поводу налогообложения операций с процентными свопами, а также общий подход к отражению таких операций в бухгалтерском учете. Кроме того рынок должен прийти к единообразию документации, которая подписывается при заключении процентных свопов между контрагентами.

Во-вторых, рынок должен прийти к унификации риск-менеджмента, в том числе, должны быть выработаны единые стандарты оценки кредитоспособности контрагентов, что позволит небольшим банкам, не располагающим собственными специалистами в области риск-менеджмента, правильно оценивать риски того или другого клиента и принимать правильные решения о заключении сделки с этим клиентом. В-третьих, необходимо повышение общей культуры бизнеса на отечественном рынке процентных свопов.

В настоящее время мировой рынок процентных свопов характеризуется грандиозными объемом, превьпнающим в несколько раз объемы международного ВВП и международного фондового рынка. Помимо этого, как видно в иллюстрированной динамике доли процентных свопов на мировом внебиржевом рынке, в период с 1998 по 2010 годы объем данного рынка продемонстрировал уверенный рост, увеличившись более чем в семь раз.

В данное время доля отечественного рынка процентных свопов на рынке внебиржевых деривативов еще очень мала: во много меньше доли глобального рынка процентных свопов на международном рынке внебиржевых деривативов. Данный факт вместе с увеличением объемов кредитования в России по плавающей ставке, требующего соответственного хеджирования, общим ростом интереса к процентным свопам со стороны российских банков и корпораций, а также с изменениями в законодательной базе, вступившими в силу с 1 января 2011 года, позволяют говорить о перспективах развития рынка данных инструментов в нашей стране, в том числе о росте объема данного рынка, увеличении разнообразия процентных свопов, обращающихся на нем, и росте количества участников российского рынка процентных свопов [5].

Список литературы:

1. Халл Д.К. Опционы, фьючерсы и другие производные финансовые инструменты. - М., 2008. - С. 227.

2. http://www.bis.org/statistics/derstats.htm.

3. Данные с сайта рейтингового агентства ЭкспертРа [Электронный ресурс]. - Режим доступа: http://www.raexpert.ru/strategy/conception/part6/4/42.

4. Федеральный закон «О валютном регулировании и валютном контроле» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popu-lar/currency.

5. Сайт Банка международных расчетов [Электронный ресурс]. - Режим доступа: http://www.bis.org.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ