всё о финансовом анализе

+7(902) 40-84-700

Система оценки правовых рисков в аудиторской деятельности

Растегаев Д.Б.

Финансовый университет при Правительстве Российской Федерации

Уфимский филиал, Уфа, Россия

Российское предпринимательство

№22 2017

Аннотация

В статье исследовано влияние правовых рисков на организации нефинансового сектора, в частности аудиторские организации, уточнен процесс дефиниции понятия «правовой риск». Выявлены внешние и внутренние факторы возникновения правовых рисков, а также отражены методы митигации правовых рисков. В качестве результативного механизма для митигации правовых рисков предложена матрица правовых рисков, обусловленная системой дифференцированных критериев оценок.

Введение

В современных геополитических реалиях главным фактором стабильного и прогрессивного развития субъекта предпринимательства, любой формы собственности является его экономическая стабильность. Каждый руководитель самостоятельно выбирает аспекты, на которых в последствии будет выстраиваться фундамент благосостояния его предприятия. При этом безоговорочным остается выбор оптимальной учетной политики, способствующей оптимизации возможных рисков как ключевого сегмента данного фундамента. Иными словами, он должен быть рассмотрен в рамках целостного подхода, т.е. пространственного рассмотрения системы во взаимосвязи с другими системами [8] (Grishunenkov, Rastegaeva, Karpunina, 2008). Однако избежать всех рисков, в т.ч. сопряженных с учетной политикой и способных оказать негативное влияние на деятельность предприятия, в интенсивно трансформирующемся экономическом пространстве просто невозможно, поскольку большинство управленческих решений принимаются в условиях риска (отсутствия полной информации, присутствия элемента случайности и т.д.) [7, с. 6] (Bublik, Zimina, Rastegaeva, Shashkova, 2012).

В спектре ведения учетной политики и проведения учета и аудита, как неотъемлемых ее составляющих, многие руководители субъектов предпринимательства выделяют возникновение правовых рисков в особую категорию.

Правовые риски

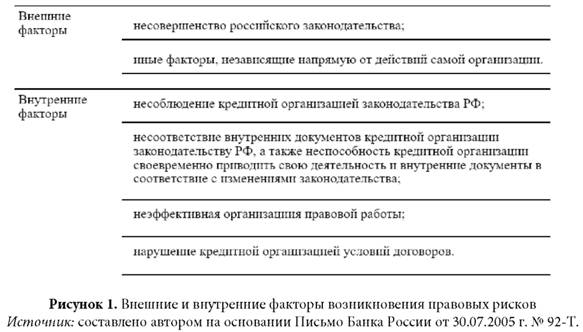

Впервые денотат «правовой риск» был сформулирован Банком России в письме от 30.07.2005 г. № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах» в отношении кредитных организаций. В документе риск коннотируется как риск возникновения у кредитной организации убытков под действием различных внутренних и внешних факторов [5]. Отобразим аспекты данных факторов схематически (рис. 1).

Применение указанного письма Банка России вменяется всем кредитным организациям.

Однако правовые риски возникают не только у кредитных организаций. Организациям нефинансового сектора также необходимо принимать во внимание правовые риски для своего результативного развития в будущем. Но для данной категории организаций подобный перечень факторов возникновения правовых рисков законодательно не закреплен. Ввиду этого, согласно данным Ernst & Young Global Limited (EY) Legal risk 2.0: Show you're in control 2016, почти 65 % руководителей организаций выразили уверенность в том, что они понимают правовой риск и его влияние на деятельность организации [14]. Вместе с тем за пределами этой группы уровень уверенности снизился до 50 %, что, безусловно, негативно отражается на ее деятельности. Следовательно, в целях повышения рентабельности работы организации зачастую требуется выявить спектр правовых рисков [10, с. 40] и сосредоточиться на их митигировании.

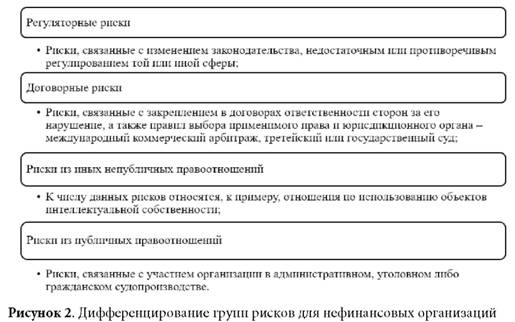

При объективном рассмотрении правовые риски организаций нефинансового сектора достаточно тождественны рискам, обозначенным в указанном письме Банка России. Принимая во внимание оценки отечественных экспертов и сложившуюся практику, автор рекомендует дифференцировать группы рисков для нефинансовых организаций следующим образом (рис. 2).

Источник: составлено автором.

Стоит отметить, что каждая группа правовых рисков также может неоднократно дифференцироваться на более мелкие производные. К примеру, в зависимости от сферы деятельности аудиторской организации договорные риски можно подразделить по видам договора [11, с. 113] (Sheremet, Suyts, 2014). Рассмотрим каждую группу более подробно.

Регуляторные риски

Митигировать регуляторные риски на законодательном уровне одной определенной организации достаточно затруднительно, однако известны случаи учета мнений общественных объединений аудиторов по отраслям или сферам деятельности в процессе подготовки законопроектов. К примеру, при подготовке изменений [2], касающихся Правил (стандартов) аудиторской деятельности [3, 14], было принято во внимание мнение Ассоциации «Аудиторская палата России» (АПР).

Определенная организация может митигировать регуляторные риски, став членом профессионального объединения. Это может не только способествовать лоббированию собственных интересов, а также своевременно мониторировать тенденции и диверсификации правового поля с целью прогнозирования отражения нововведений на деятельность организации.

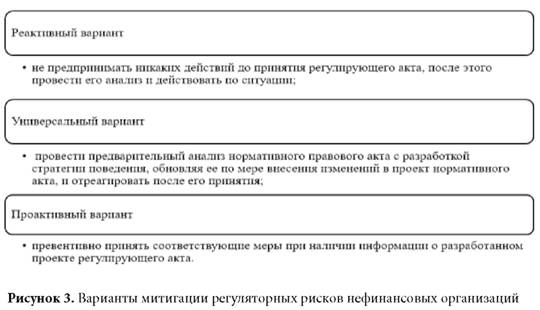

В настоящее время утвердились три варианта митигации регуляторных рисков нефинансовых организаций (рис. 3).

Источник: составлено автором.

Но организации не всегда имеют возможность предопределить те или иные законодательные реформы. К примеру, введение Правительством РФ санкций на импорт определенных категорий продуктов из США, стран ЕС и некоторых других стало) полнейшей неожиданностью для многих предпринимателей, которым осталось использовать только реактивный вариант митигации этого риска [12].

Договорные риски

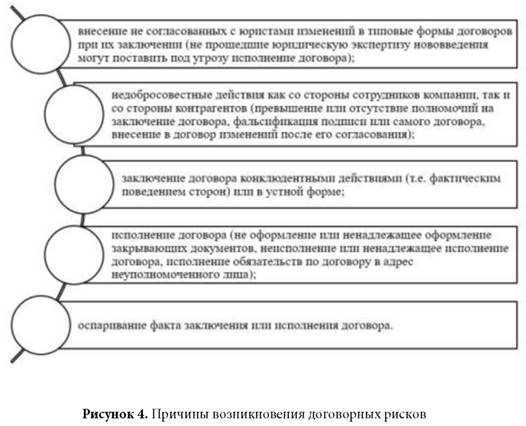

В процессе своей деятельности организации чаще всего сталкиваются именно с этим видом рисков. Их возникновение зачастую связывают со следующими притонами (рис. 4).

Источник: составлено автором.

В целях митигации договорных рисков необходимо ранжировать зоны ответственности между аудитором, аудиторской фирмой с клиентом при его составлении аудиторского договора. Условия о предмете договора, сроках и способах его исполнения лежат в зоне финансовой ответственности аудитора или иного сотрудника аудиторской организации [9]. Во избежание иррегулярного понимания условий договора рекомендуется составить и согласовать предварительное письмо о проведении аудита.

Риски из иных непубличных отношений

Нередко подобные риски возникают вследствие использования объекта интеллектуальной собственности (права на который принадлежат третьему лицу), и, как правило, они сопряжены с использованием лицензионного программного обеспечения. Следствием неправомерного использования подобной интеллектуальной собственности в целях получения материальной выгоды могут стать финансовые и репутационные потери.

Финансовые потери могут выражаться в выплатах правообладателям компенсаций за использование их интеллектуальной собственности, доначислении налоговых платежей и штрафов за неуплаченные суммы вознаграждений авторам или правообладателям. Репутационные потери отразятся в неблагоприятном впечатлении об аудиторе (аудиторской организации) у заказчика, обусловленного оглаской подобного нарушения [12].

В целях митигирования данного риска аудитор должен тщательно подойти к выбору интеллектуальной собственности, используемой в процессе своей деятельности (например, специализированные статистические пакеты, такие как «Statistica», «SPPSS Statistics», «STADIA» [13]). В частности, необходимо выяснить, подлежит ли оно правовой защите (к примеру, некоторые продукты Microsoft находятся в свободном доступе), есть ли у организации лицензионный договор или разрешительное письмо от правообладателя или его представителя. Разрешение данного вопроса возможно посредством внесения в должностные инструкции сотрудников организации обязанности сообщать об используемых объектах интеллектуальной собственности, их правообладателях и основаниях использования подобных объектов. Также в должностных инструкциях либо регламентах организации необходимо установить ответственность сотрудника перед организацией за причинение финансовых потерь в случае вменения организации штрафных санкций за неправомерное использование объекта интеллектуальной собственности.

Участие организации в судебном разбирательстве

По мнению Шуваловой А., риски, связанные с участием организации в административном, уголовном или гражданском судопроизводстве сублимируют в себе как судебные дела по искам контрагентов, так и инициируемые самой организацией, а также органами государственной власти [12]. При обособлении подобных рисков могут приниматься во внимание конкретные основания исков, сумма исковых требований или назначенного штрафа.

Митигирование риска возможно путем ведения статистики судебных дел и анализа причин их возникновения и их устранения - возможно, в логистической системе организации существует пробел, отсутствуют стандартные формы договоров либо нет обратного контента от клиентов и результативного способа досудебного разрешения претензий.

Матрица оценки правовых рисков

Наличие той или иной группы рисков и тактики работы с ними во многом зависит непосредственно от организации, сферы ее деятельности и приоритетного вектора развития. Результативным механизмом для выявления, мониторинга и митигации правовых рисков служит матрица правовых рисков.

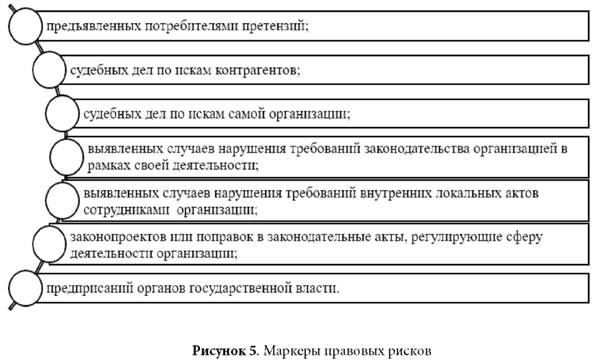

Прежде всего следует обособить измеримые критерии оценки деятельности организации, которые впоследствии станут «маркерами» дифференциальных правовых рисков. В качестве маркеров автор рекомендует применять количественный показатель за определенный период (квартал или год) (рис. 5).

Источник: составлено автором.

Для установления данных маркеров немаловажно осуществлять надлежащий статистический учет каждого критерия. Необходимо осознавать, что невозможно достичь нулевого значения по всем правовым рискам. В целях достижения прогрессивной работы организации необходимо установить приемлемую норму рисков для данной организации.

На основании собранных статистических данных проводится спектральный анализ. К примеру, критерий «количество судебных дел по искам контрагентов» дифференцируется по видам исков, их основаниям, размеру предъявленных требований и результату рассмотрения дела, а также анализируется категория договоров, на основании которых возникли эти дела, их частота и материальная ценность для организации.

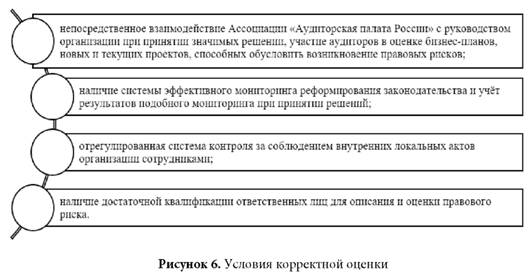

В целях корректной оценки показателей, являющейся базисом построения матрицы, необходимо соблюсти следующие условия (рис. 6).

Источник: составлено автором.

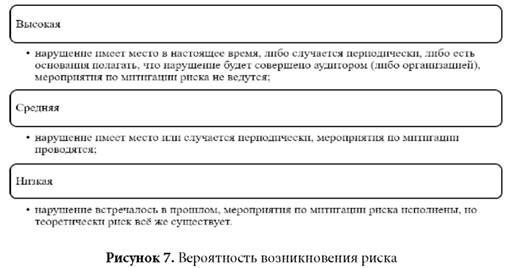

На основании оценки критериев по определенному виду риска необходимо установить вероятность его возникновения для организации (рис. 7).

Источник: составлено автором на основании [12].

Для правильного составления матрицы правовых рисков и дальнейшей митигации данных рисков требуется установить ответственное за каждый конкретный риск лицо - «владельца риска». Зачастую им выступает аудитор по конкретному виду аудиторской деятельности организации.

Уже после формирования перечня правовых рисков и установления их владельцев следует выработать комплекс мероприятий по митигированию рисков в зависимости от факторов их возникновения [13]. К примеру, если правовой риск возник вследствие несовершенства либо стремительного реформирования законодательства, будет неоспорима необходимость участия организации в публичных обсуждениях нормативно-правовых актов, а также подготовки внутренних стратегий поведения в целях митигации этого и иных регуляторных рисков.

Заключение

Система оценки правовых рисков имеет немаловажное значение в аудиторской деятельности. Результативным инструментом станет внедрение менеджмента аудиторских заключений и работа в рамках проектного подхода с привлечением других отделов организации по проблемным направлениям, установленным в процессе составления матрицы правовых рисков. Матрица правовых рисков поспособствует оптимизации аудиторской деятельности и выявит необходимость в перераспределении внутренних ресурсов организации, их увеличении либо сокращении.

Источники

1. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (в ред. от 01.05.2017 №96-ФЗ).

2. Федеральный закон от 01.05.2017 № 96-ФЗ «О внесении изменений в статью 1 Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и Федеральный закон «Об аудиторской деятельности».

3. Постановление Правительства РФ от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (ред. от 22.12.2011 № 1095).

4. Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012 г., протокол № 6; с изм. от 21.05.2017 г., протокол № 32).

5. Письмо Банка России от 30.07.2005 г. № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». Garant.ru. [Электронный ресурс]. URL: http://base.garant.ru/585600/2/ ( дата обращения: 02.10.2017 ).

6. Акимова Е.В. Риски в аудиторской деятельности. Справочник экономиста. [Электронный ресурс]. URL: https://www.profiz.ru/se/2_2014/riski_audita/ ( дата обращения: 02.10.2017 ).

7. Бублик Н.Д., Зимина Г.А., Растегаева Ф.С., Шашкова Т.Н. Оценка рисков в бухгалтерском учете, аудите, анализе. / монография, 2012.

8. Гришуненков А.В., Растегаева Ф.С., Карпунина Е.К. Инвестиционный процесс: категориальный анализ // Вестник Тамбовского университета. Серия: Гуманитарные науки. - 2008. - № 2(58). - с. 80-84.

9. Подкопалова Ж. «Подводные камни» аудиторского договора. Klerk. [Электронный ресурс]. URL: http://www.klerk.ru/law/articles/129908/ (дата обращения: 03.10.2017).

10. Риск в сфере публичного и частного права. / коллективная монография / Под науч. ред. Ю.А. Тихомирова, М.А. Лапиной. - М.: ОТ и ДО, 2014. - 310 с.

11. Шеремет А.Д., Суйц В.П. Аудит. / учебник. - 6-е издание. - М.:ИНФРА-М, 2014. -352 с.

12. Шувалова А. Система оценки правовых рисков - роскошь или необходимость?. Garant. [Электронный ресурс]. URL: http://www.garant.ru/article/583261/#ixzz4uSIUSs5 ( дата обращения: 03.10.2017 ).

13. Шуремов Е.Л., Умнова Э..А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа, аудита. Shurem. [Электронный ресурс]. URL: http://www.shurem.ru/main_dsp.php?top_id=583.

14. Legal risk 2.0: Show you're in control. Ernst & Young Global Limited. Ey.com. [Электронный ресурс]. URL: http://www.ey.com/Publication/vwLUAssets/ey-legal-risk-2-show-you-are-in-control/$FILE/ey-legal-risk-2-show-you-are-in-control.pdf (дата обращения: 02.10.2017 ).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ