всё о финансовом анализе

+7(902) 40-84-700

Трансакционные издержки как фактор снижения эффективности экономики и общественного благосостояния

Соснило А.И.

канд. ист. наук Университет ИТМО

Зайцев И.П.

Санкт-Петербургский филиал Финансового университета

при Правительстве РФ 197198, Россия,

Санкт-Петербург, Съезжинская ул.15-17

Научный журнал НИУ ИТМО

Серия «Экономика и экологический менеджмент»

№3 2018

При определенных предпосылках общественное благосостояние может достигнуть своего максимума при оптимальном социальном балансе доходов населения. В данной статье поэтапно анализируется процесс перераспределения доходов на основе неучтенных классическим подходом трансакционных издержек, приводится точка зрения авторов о необходимости дополнения вышеуказанного классического подхода. Налоговая система выступает в качестве инструмента перераспределения доходов общества и снижения социального неравенства. Авторами сформулирована теория, суть которой раскрыта на основе примеров и вычисления оптимальных величин искомых показателей. В статье проанализирована зависимость ВВП и коэффициента Джини разных стран мира. Данный коэффициент отражает степень концентрации доходов в руках отдельных групп населения, другими словами данный показатель отражает степень расслоения общества конкретной страны. Значения показателя колеблются в пределах от 0 до 1. Чем ближе значение показателя к единице, тем выше расслоение общества по доходам между самыми бедными и самыми богатыми слоями населения конкретного региона или государства. Данный индекс дополняет показатели ВВП и душевого дохода, позволяет описать экономическое положение конкретного государство более широко. Также общепринятый подход не в полной мере описывает реальную ситуацию налоговой практики и его следует дополнить, поскольку существуют и остаются неучтенными трансакционные издержки, возникающие при организации системы сбора налогов, сбора информации, информирования экономических агентов, исчисления налогов. В исследовании использованы статистические методы анализа, проведено сравнение статистических показателей. На основе проведённого анализа авторами обоснована, необходимость учёта трансакционных издержек в налоговой системе и при регулировании налогообложения в целях уменьшения дифференциации доходов наиболее богатых и бедных слоёв населения. Авторы приходят к выводам о необходимости использования дополненных классических методик перераспределения доходов с учётом изложенных результатов в целях снижения расслоения населения, понижения числа наиболее бедных слоёв населения и обеспечения высоких стандартов качества жизни.

Введение

Исследование взаимосвязей налогообложения, социальной стратификации и общественного благосостояния является крайне актуальным вопросом для современного общества, так как разные общества мира характеризуются как снижением диспропорции доходов, так и её ростом.

В модели смешанной экономики на протяжении многих лет классиками социальных наук предполагается, что система налогообложения является наиболее эффективной, при определенных предпосылках, не ведущих за собой дополнительных издержек. Одновременно налоговая система представляется как один из инструментов снижения неравенства между различными социальными группами.

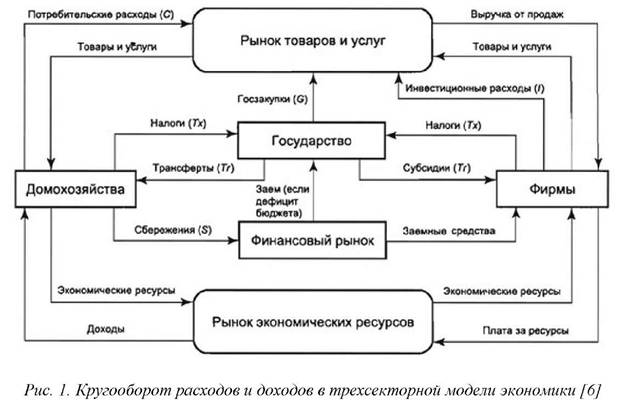

Поскольку домохозяйства по своей природе неоднородны, многообразие форм и видов налогов позволяет проявлять гибкость в отношении различных экономических субъектов. Схематично процесс перераспределения доходов отражен в кругообороте расходов и доходов в трёхсекторной модели экономики (рис.1). Государство с помощью налоговых органов собирает налоги с физических лиц и домохозяйств, а также организаций, принимая на себя обязательство с помощью трансфертов и субсидий сгладить существующую социальную стратификацию.

Большинство исследователей придерживаются точки зрения, в соответствии с которой, «при определенных предположениях о функции общественного благосостояния (аддитивность; убывающая предельная полезность по доходу; индивидуальные функции полезности одинаковы и ставят полезность в зависимость только от дохода индивида) она достигает своего максимума в условия полного равенства. Поэтому любое снижение неравенства, вызванное перераспределением дохода, приводит к росту общественного благосостояния. Такое перераспределение дохода в полной мере отвечает реализации принципа максимина, положенного в основу функции общественного благосостояния Дж. Роулза». [11] Эта позиция разделяется широким кругом экономистов мира [1, 12].

Методы исследования

Необходимо отметить, что общепринятый подход не в полной мере описывает реальную ситуацию налоговой практики и его следует дополнить, поскольку существуют и остаются неучтенными трансакционные издержки, возникающие при организации системы сбора налогов, сбора информации, информирования экономических агентов, исчисления налогов, дифференциации налогов, оппортунистического поведения части экономических агентов.

Стоит отметить, что термин «трансакционные издержки» в качестве объекта исследования не впервые используется в сфере налогообложения [2, 3], но конфликт с установившимся классическим подходом о сущности налогов в проведенных исследованиях до этого не затрагивался.

В исследовании использованы методы статистического анализа, сопоставления показателей, математического анализа. Авторы статьи постараются продемонстрировать сущность своей точки зрения на основе«теории хлебных крошек». Суть теории можно определить следующим образом: «Перераспределение доходов с целью уменьшить социальное неравенство снижает общее благосостояние населения и может быть невыгодно для каждой группы из-за возникающих дополнительных трансакционных издержек при дифференцировании налогов или их размерном увеличении. Упразднение сборов или одноразовое взимание в умеренных масштабах и последующее перераспределение доходов сводит трансакционные издержки к минимуму, но не позволяет проявлять гибкость в отношении неоднородных домохозяйств между различными социальными слоями или внутри одной группы».

Для упрощения понимания раскроем суть теории на следующем примере. Предположим, что в смешанной экономической системе существует лишь один вид богатства - хлеб. Пока государство не вмешивается, каждое домохозяйство отламывает себе от огромной буханки кусочек произвольной величины в соответствии со своими возможностями и возможностями конкурентов. После распределения всего хлеба правительство вводит N налогов и с помощью меры принуждения в виде ножа начинает дробить большие и средние кусочки отдельно для каждого сбора. Чем больше N и величина каждого разреза, тем больший процент от начальных кусков останется в форме крошек, которые будут выброшены или отданы скоту, то есть, использованы иррационально, и тем меньшая часть будет распределена между населением. Возвращаясь к реальному миру, хлебные крошки олицетворяют трансакционные издержки, возникающие при перераспределении дохода. Данному процессу сопутствуют издержки сбора и обработки информации, измерения, принятия решения, контроля за исполнением и, вероятно, самые значительные издержки оппортунистического поведения. С увеличением числа налогов в обязательном порядке значительно растут и все вышеупомянутые параметры, пренебрежение которыми ведет к снижению общей эффективности функционирования системы.

Теория хлебных крошек и теорема Коуза имеют общие черты, но и ряд значимых отличий. В формулировке Дж. Стиглера в 1966 года [10] утверждается, что «если права собственности четко определены и трансакционные издержки равны нулю, то размещение ресурсов (структура производства) будет оставаться неизменным и эффективным независимо от изменений в распределении прав собственности». Теорию авторов, в свою очередь, можно перефразировать, что в случае отсутствия трансакционных издержек, идеальное государство в смешанной экономике перераспределяет ресурсы, стремясь достигнуть максимальной предельной полезности на доход с учетом необходимой мотивации работника для дальнейшего труда и нескольких иных установленных предпосылок. Получается, что при введенных Дж. Стиглером предпосылках, согласно теореме Р. Коуза, любое существующее распределение ресурсов максимально эффективно, а, согласно теории хлебных крошек, существует лишь один верный исход. Существенным отличием является кто именно осуществляет размещение ресурсов - рынок самостоятельно или государство. Таким образом, по мнению авторов, прямое перенесение теоремы Р. Коуза в теорию общественного благосостояния не вполне необоснованно и должно быть дополнено.

Для пояснения области применения «теории хлебных крошек» в рамках данной статьи рассмотрим элементарную экономическую задачу:

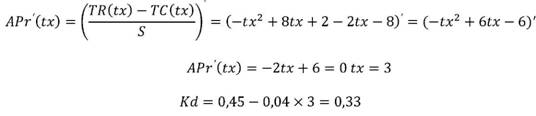

В стране N коэффициент Джини в 2016 году составил 0,45. В результате выборов в конце года к власти пришла социалистическая партия U, поддерживаемая низшим социальным слоем и преследующая его интересы. Новое правительство начало формирование налоговой базы на 2017 год с «чистого листа» в соответствии со своими представлениями о перераспределении доходов в обществе. По данным статистики известно, что каждый дополнительный введенный налог уменьшает KD на 0,04. Отмечена также взаимосвязь между KD и благосостоянием населения - снижение KD на 0,01 потенциально изменяет доход низшего класса в соответствии с формулой (-0,25tx2 + 2tx + 0,5)S, где tx - количество принятых налогов, S - первоначальное богатство группы. В то же время, из-за увеличения трансакционных издержек при увеличении количества налогов, благосостояние низшего класса уменьшается на (2tx + 8) S.

Найти оптимальное количество принятых налогов, при котором доход низшего класса максимален и рассчитать KD можно несколькими способами. Вычислим оптимальное количество введенных налогов, не учитывая возникающие трансакционные издержки, т.е. не используя теорию хлебных крошек. В данном случае достаточно максимизировать средний доход низшего класса:

t x = 4

При втором варианте решения поставленной задачи, можно вычислить оптимальное количество налогов с учетом теории хлебных крошек. Для этого необходимо максимизировать разность среднего дохода и возникающих трансакционных издержек:

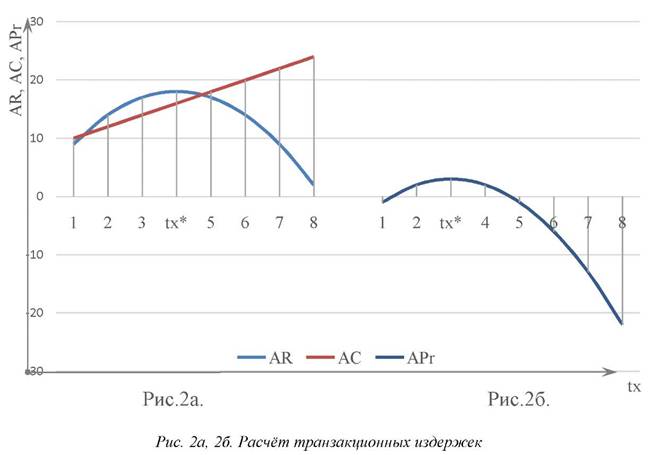

В итоге складывается ситуация, в которой Правительство, полагающее следствием снижения неравенства, вызванного перераспределением дохода, рост общественного благосостояния, нерационально сформирует налоговую базу и получит недовольство населения (п. 1; рис. 2а.). Для принятия оптимального решения важно использовать при расчете возникающие трансакционные издержки, учтенные в пункте 2 (рис. 2б). В результате данного действия низший класс максимизирует свое благосостояние, а другие группы не обременены дополнительным четвертым налогом.

Оптимальным соотношением будет являться:

tx = 3; KD = 0,33.

Следует заметить, что все налоги в экономической задаче были рассчитаны на снижение коэффициента Джини и являлись предсказуемыми и успешными, что абсолютно не соответствует действительности. Примем данный факт за дополнительную предпосылку для наглядности действия теории.

Что демонстрирует данная задача и в чём заключается новизна теории? Расчеты по перераспределению ресурсов только на основе доходов всего общества или отдельных групп могут привести к ошибочным результатам. Теория хлебных крошек показывает, что издержки найма дополнительных служащих, сбора статистической информации, добычи требуемых ресурсов и производство специализированных товаров, способны поглотить весь дополнительный доход или существенно снизить даже текущее благосостояние. Рациональное формирование налоговой базы должно проводиться с учетом дополнительной переменной в виде возникающих трансакционных издержек.

Зачастую в экономике трансакционные издержки существенно ниже, чем в приведенной задаче, но пренебрегать вышеописанным в масштабах государства не следует и, рационально будет провести максимально возможную интеграцию налогов и их размерное уменьшение.

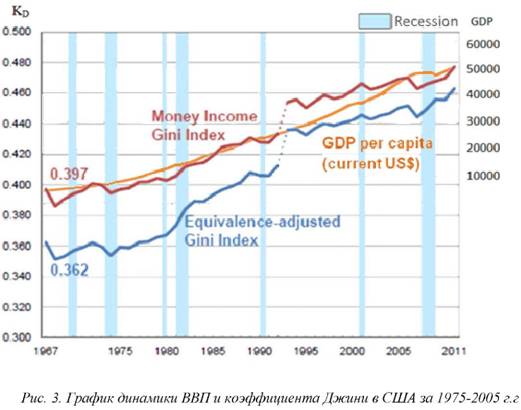

Весьма интересным является соотнесение графиков динамики ВВП и коэффициента Джини в США за 1967-2011 гг. [7, 8, 13].

Отметим, что графики имеют схожие экстремумы и движутся между ними, как правило, в одинаковом направлении. Основной причиной этого, на наш взгляд, служит то, что в случае экономического спада существенно снижается доход и накопления наиболее богатой группы людей, тем самым уменьшая неравенство. Однако, косвенной причиной этого могут служить изменения в перераспределении доходов государством. В течение всего исследуемого периода правительство США проводило постепенный переход от прогрессивного налога к умеренно прогрессивному, что увеличивало неравенство в доходах наравне с ростом благосостояния. Так, в 1986 году Рональд Рейган провел крупнейшее сокращение налогов. В общей сложности подоходный налог был снижен на 23% [4]. За следующие 8 лет коэффициент Джини сенсационно вырос более чем на 35 пунктов, а ВВП страны на душу населения увеличилось с 19,115 до 27,776 тыс. долларов, т.е. на 45,3%.

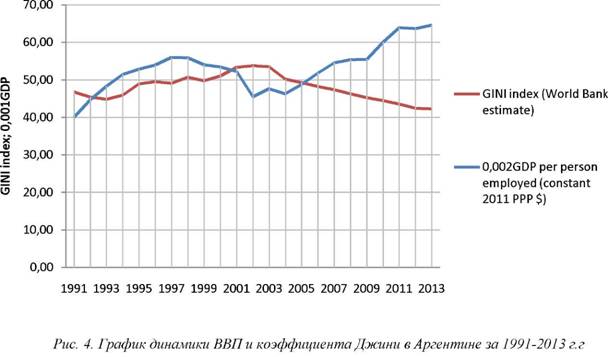

Для сравнительного анализа проследим зависимость графиков ВВП и коэффициента Джини в стране с отличительно высоким социальным неравенством относительно среднемирового уровня, Аргентине, в период 1991-2013 гг. [7, 9]

В периоды 1993-1996, 1997-1999, 2011-2013 зависимость графиков прямолинейная. Данные промежутки времени можно в большинстве своем охарактеризовать расположением коэффициента Джини ниже условного среднего значения 0,500.

Можно предположить, что существует некоторое значение коэффициента Джини, ниже которого график соотносится с ВВП прямо пропорционально, а выше - приобретает обратную зависимость. Следовательно, существует некоторый максимум общественного благосостояния, который вопреки классическим представлениям при определенных предпосылках находится не при абсолютном равенстве. В различных странах, и даже в одной, с течением времени точка максимума может колебаться относительно коэффициента Джини. Как заметно из графика (рис. 4), для Аргентины исследуемого периода данный уровень приблизительно равен 0,500.

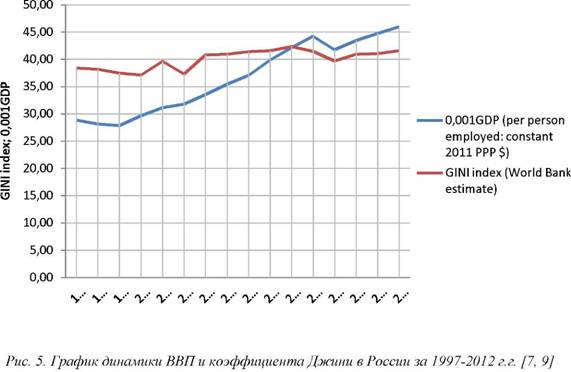

Схожие выводы можно сделать и из анализа графиков других стран. В частности, в России прослеживается прямолинейная зависимость на всем исследуемом периоде, очевидно отображающая, что общественное благосостояние в государстве не максимизировано. С 1992 года по 2017 г. показатель коэффициента Джини в России, увеличился почти в два раза с 0,289 до 0,414, что говорит о продолжении тенденции расслоения общества по доходам.

Тем не менее, отметим, что соотнесение ВВП и коэффициента Джини в приведенных странах и во многих других затруднено и не всегда объективно по нескольким причинам. Во-первых, сбор данных и формирование официальной статистики, характеризующейся объективностью, статично установленными параметрами измерения и малой погрешностью, в большинстве государств ведется лишь последние 15-20 лет. Во-вторых, правительства, как правило, часто сменяют друг друга и ведут противоречивую налоговую политику. В-третьих, структура экономики многих стран неустойчива, вследствие чего ВВП подвержено зависимости от колоссального количества факторов.

Выводы

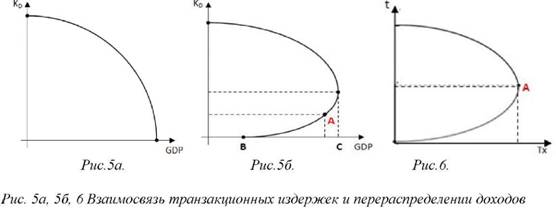

Из всего вышесказанного, можно сделать вывод, что утверждение о неизменной обратно пропорциональной связи коэффициента Джини и общественного благосостояния при определенных предпосылках неверно. Согласно «теории хлебных крошек», дополнительные трансакционные издержки, возникающие при перераспределении доходов, изменяют классическое представление о графике взаимосвязи переменных с рис. 5а. на рис. 5б.

Визуально предложенный график (рис. 5б) соответствует кривой Лаффера (рис. 6), но связан с ней лишь косвенно. Действительно, можно утверждать, что ВВП c некоторыми пренебрежениями, является базой налоговых поступлений, а коэффициент Джини напрямую зависит от налоговой ставки при неизменности некоторых факторов и заранее установленных предпосылках. Однако, при анализе расположения точки максимизации дохода казны, заметно, что при перемещении на предыдущий график, она будет располагаться только на отрезке BC, поскольку при обложении низкой ставкой меньшей базы налоговые поступления не максимизируются, а при достижении наибольшего значения базы и εGDP>1 стимулируется продолжение увеличения ставки до εGDP=1. Показатели графиков (налоговые поступления и ВВП; ставка и коэффициент Джини) отражают практически разные этапы одной цепочки, но их значения имеют слабую корреляцию из-за различных возникающих промежуточных трансакционных издержек. Предположения о величине трансакционных издержек в реальной экономике остаются бездоказательными, пока не собрана достоверная статистическая информация по странам за десятилетия и не проведено крупномасштабное исследование, поэтому они, будучи сформированными, не представляются в данной статье для анализа читателями. Подводя итог, процитируем неугасающую в своей актуальности книгу К. Маркса "Капитал" [5]: "Где равенство, там нет выгоды". Перефразируя данное высказывание на основе рис. 5б: где равенство, там не максимизирована функция общественного благосостояния и, вероятно, терпится колоссальный убыток.

Литература

1. Гилева В.К. Государственное регулирование экономики [Текст]: учебно-метод. пособие / В.К. Гилева - Иркутск: Изд-во ИГЭА, 2002. 148 с.

2. Ефимова Л.А. Структура трансакционных издержек в налоговой системе России // Журнал институциональных исследований. 2010 № 4 С. 40-46.

3. Исаков В.А. Теория трансакционных издержек в применении к налоговой системе современной России // Российское предпринимательство. 2007. № 7-2. С. 94-97.

4. История американских налогов // Новый Континент. 2007. № 11. С. 8-14.

5. Маркс К. Капитал: критика политической экономии. Т.1. [Текст] / К. Маркс М.: - 4-е издание [пер. с нем., фр., англ.] - М.: Манн, Иванов и Фербер, 2016 1200 с.

6. Матвеева Т.Ю. Введение в макроэкономику. - М.: Изд. дом ГУ ВШЭ, 2008. 511 с.

7. Статистические данные по динамике показателей ВВП и коэффициента Джини [Электронный ресурс] // Всемирный банк [TheWorldBank] - URL: http://data.worldbank.org/indicator, режим доступа свободный, (дата обращения 07.01.2017).

8. Статистические данные по динамике показателей ВВП и коэффициента Джини в США [Электронный ресурс] // Бюро Цензов США [theU.S. CensusBureau] - URL: www.census.gov, режим доступа свободный, (дата обращения 07.01.2017).

9. Статистические данные по динамике показателей ВВП и коэффициента Джини в России [Электронный ресурс] // KnoemaBusiness - URL: www.knoema.ru/atlas, режим доступа свободный, (дата обращения 07.01.2017).

10. Стиглер Д.Ж. [Stigler, G.J.] Теория цены [TheTheoryofPrice] [Текст]. - Indiana: Macmillan, 1947. 340 с.

11. Тарасевич Л.С. и др. 50 лекций по микроэкономике./ Л.С. Тарасевич, В.М. Гальперин, С.М. Игнатьев - М.: Экономическая школа, 2000. 860 с.

12. Функция общественного благосостояния [Электронный ресурс] // Большая энциклопедия нефти и газа- URL:http://www.ngpedia.ru/id571744p2.html, режим доступа свободный, (дата обращения 07.01.2017).

13. Шевяков А.Ю. и др. Неравенство, экономический рост и демография: неисследованные взаимосвязи / А.Ю. Шевяков, А.Я. Кирута - М.: М-Студио, 2009. 192 с.

Метки

социальная стратификация налогообложение трансакционные издержки общественное благосостояние ВВП коэффициент Джини

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ