всё о финансовом анализе

+7(902) 40-84-700

Анализ источников формирования капитала

Г.В. Савицкая

Фрагмент книги

Экономический анализ : учеб., 2006 (ссылка на скачивание)

12.1. Значение, задачи и информационное обеспечение анализа источников формирования капитала

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

В связи с этим на современном этапе существенно возрастает приоритетность и роль анализа финансовой деятельности, основным содержанием которого является комплексное системное исследование механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ источников формирования капитала имеет исключительно важное значение.

В процессе анализа необходимо:

изучить состав, структуру и динамику источников формирования капитала предприятия;

установить факторы изменения их величины;

определить стоимость отдельных источников капитала, его средневзвешенную цену и факторы изменения последней;

оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

обосновать оптимальный вариант соотношения собственного и заемного капитала.

Основными источниками информации для анализа формирования и размещения капитала предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств, о целевом использовании полученных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Подтверждение достоверности бухгалтерской отчетности дается в аудиторском заключении, если она в соответствии с действующим законодательством подлежит обязательному аудиту.

12.2. Содержание бухгалтерского баланса. Порядок отражения в нем хозяйственных операций

Бухгалтерский баланс — это обобщенная модель, отражающая источники привлечения денег для бизнеса и их использование. Зачастую бизнес образно сравнивают с игрой, а баланс — с позицией игроков на игровом поле в конкретный момент времени, или фотоснимком, отражающим имущественное и финансовое состояние предприятия на определенную дату. Ради прибыли бизнес должен находить выгодные источники вложения капитала и выгодные источники его формирования. Баланс составляется ради того, чтобы изучить степень риска вложения капитала и шансы предприятия на получение прибыли.

По своей форме он представляет собой таблицу, в которой с одной стороны (в активе) отражаются средства предприятия, а с другой (в пассиве) — источники их образования.

Чтобы глубже понять содержание бухгалтерского баланса, рассмотрим основные хозяйственные операции предприятия и порядок их отражения в балансе, а также изменения, которые в нем происходят.

Прежде чем начать дело, надо составить детальный бизнес-план и в первую очередь финансовую его часть, т.е. тщательно спланировать все расходы и доходы от бизнеса.

Допустим, вы решили создать акционерное предприятие открытого типа по переработке овощей и фруктов. Для этого нашли подходящее помещение, которое вы можете взять в долгосрочную аренду с правом выкупа. За его аренду вы будете платить по 500 тыс. руб. в месяц.

Вам требуетсяприобрести лицензию на право заниматься этой деятельностью, стоимость которой 500 тыс руб. Кроме того, необходимо оборудование, которое стоит 12 ООО тыс. руб., и минимум материалов (примерно на 3 млн руб.), которые потом можно будет периодически пополнять за счет полученной выручки. Взносы учредителей в уставный капитал составляют 10 млн руб. Остальные 6 млн руб. вы договорились взять в банке на 12 месяцев под 60 % годовых.

Операция 1. Вы открываете в банке расчетный счет для своего предприятия и перечисляете средства учредителей на счет предприятия 10 млн руб. Данная операция показывает, что инвестировано вдело акционерного капитала на сумму 10 млн руб. и теперь ваше предприятие, которое следует рассматривать как самостоятельную единицу, имеет 10 млн руб. наличными в банке. Наличность отражается в активе баланса. Но теперь у предприятия есть и обязательство (пассив). Предприятие должно акционерам 10 млн руб. Эту сумму будем называть уставным капиталом.

Сумма имущества (актива) и сумма обязательств (пассива) равны. Что бы фирма ни делала в дальнейшем, общая сумма его активов всегда будет равна общей сумме обязательств. Это правило относится ко всякому бизнесу. Именно поэтому очень важно регистрировать обе стороны каждой сделки (операции). Тогда мы будем знать не только размер имущества (активов) предприятия, но и видеть, откуда появились деньги на оплату активов. Для этого используется уравнение операции — метод записи содержания каждой коммерческой сделки в виде простого математического уравнения, которое показывает нам, откуда пришли деньги и на что они израсходованы.

Каждое уравнение операции должно быть сбалансировано, а проверочный баланс в любой момент должен показать, что обая сумма всех активов равна общей сумме обязательств по пассиву.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 10 000 | Уставный капитал | 10 000 |

Операция 2. Вы получили для своего предприятия кредит в банке на сумму 6 млн руб. В результате этой операции увеличивается сумма денежной наличности на счете предприятия и одновременно возникает обязательство по краткосрочным кредитам банка. Заносим эту цифру в графу «Денежные средства» и открываем новую графу в пассиве «Краткосрочные кредиты банка». Сейчас мы знаем, что у предприятия в распоряжении 16 млн руб. денежных средств, из них 10 млн руб. — собственный капитал и 6 млн — заемный капитал. В итоге видим, сколько денег имеется и откуда они поступили. Теперь у предприятия достаточно денег, чтобы купить оборудование, лицензию, материалы и т.д. Баланс после этой операции выглядит так:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 16 000 | Уставный капитал | 10 000 |

| Кредиты банка | 6 000 | ||

| Баланс | 16 000 | Баланс | 16 000 |

Операция 3. Приобретено оборудование стоимостью 12 млн руб. Оно должно быть показано в активе по статье «Основные средства». Одновременно нужно показать уменьшение денежных средств на счете предприятия. Данная операция не повлияла на обязательства предприятия, поэтому в пассиве никаких изменений не произошло: часть одного актива заменили на другой. Предприятие все еще имеет 16 млн руб. активов и 16 млн руб. обязательств. Активы сейчас состоят из стоимости оборудования (12 млн руб.) и денежной наличности (4 млн руб.), а пассивы — из собственного капитала (10 млн руб.) и кредитов банка (6 млн руб.).

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 3 500 | Уставный капитал | 10 000 |

| Основные средства | 12 000 | Кредиты банка | 6 000 |

| Расходы будущих | |||

| периодов | 500 | ||

| Баланс | 16 000 | Баланс | 16 000 |

Операция 4. Уплачено за лицензию 500 тыс. руб. Это одноразовый платеж, но в крупной сумме. Сразу списать эту сумму на расходы текущего месяца —значит увеличить себестоимость продукции и уменьшить сумму прибыли. Эта сумма относится на расходы будущих периодов и будет списываться на производство постепенно на протяжении одного года.

Следовательно, в активе добавляется еще одна статья «Расходы будущих периодов» на сумму 500 тыс. руб. и одновременно уменьшаются на эту же сумму денежные средства предприятия. Опять изменения произошли только в активе, так как обязательства в связи с этим хозяйственным актом не изменились. В итоге предприятие имеет основных средств на сумму 12 млн руб., расходы будущих периодов 500 тыс. руб. и свободных денежных средств в банке на сумму 3500 тыс. руб., а по пассиву — 16 000 тыс. руб. обязательств.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 3 500 | Уставный капитал | 10 000 |

| Основные средства | 12 000 | Кредиты банка | 6 000 |

| Расходы будущих | |||

| периодов | 500 | ||

| Баланс | 16 000 | Баланс | 16 000 |

Операция 5. На оставшиеся деньги закуплены материалы на сумму 3500 тыс. руб. и в кредит на 2000 тыс. руб. В результате этой операции на предприятии появляются материалы на сумму 5500 тыс. руб., для чего в активе отводим еще одну строку. Одновременно покажем уменьшение денег на счете в банке на сумму 3500 тыс. руб. и обязательства поставщикам в пассиве на сумму 2000 тыс. руб. Баланс предприятия выглядит следующим образом.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | — | Уставный капитал | 10 000 |

| Основные средства | 12 000 | Кредиты банка | 6000 |

| Расходы будущих | Задолженность | ||

| периодов | 500 | поставщикам | 2 000 |

| Сырье и материалы | 5 500 | ||

| Баланс | 18 000 | Баланс | 18 000 |

Операция 6. Списаны израсходованные за текущий месяц материа¬лы в затраты основного производства на сумму 5000 тыс. руб. В активе добавится еще одна статья, в которой показаны затраты по основному производству на сумму 5000 тыс. руб. и одновре-менно по активу умень¬шены запасы материалов на эту же сумму.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | — | Уставный капитал | 10 000 |

| Основные средства | 12 000 | Кредиты банка | 6000 |

| Расходы будущих периодов | 500 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | ||

| Затраты по основному производству | 5 000 | ||

| Баланс | 18 000 | Баланс | 18 000 |

Операция 7. Начислена амортизация оборудования из расчета, что оно будет служить пять лет. Следовательно, годовая сумма его износа составит 2400 тыс. руб.(12 000 : 5), а за месяц — 200 тыс. руб. В результате первоначальная стоимость оборудования уменьшится на 200 тыс. руб., а затраты возрастут на эту же сумму. Одновременно нужно самортизировать и расходы будущих периодов из расчета, что затраты на приобретение лицензии решено списать на основное производство в течение 10 месяцев. Тогда сумма месячной амортизации по расходам будущих периодов составит 50 тыс. руб. На эту сумму стоимость нематериальных активов уменьшится, а сумма затрат предприятия соответственно возрастет.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | — | Уставный капитал | 10 000 |

| Основные средства | 12 000 | Кредиты банка | 6000 |

| Расходы будущих | Задолженность | ||

| периодов | 500 | поставщикам | 2 000 |

| Сырье и материалы | 5 500 | ||

| Баланс | 18 000 | Баланс | 18 000 |

Операция 8. Начислена зарплата персоналу за выполненный объем работ 1000 тыс. руб. В результате этой операции возрастут затраты основного производства (актив баланса) и в то же время увеличатся обязательства предприятия перед перосналом по оплате труда на эту сумму. В пассиве появится статья «Задолженность персоналу по оплате труда». Одновременно нужно произвести удержания из зарплаты подоходного налога в среднем 13 %, или 130 тыс. руб., и в фонд социальной защиты 1 %, или 10 тыс. руб. В связи с этим задолженность по оплате труда уменьшится на 140 тыс. руб. и появится задолженность бюджету на эту же сумму. Обязательства перед бюджетом отразим в пассиве баланса. После этой операции баланс анализируемого предприятия будет выглядеть следующим образом:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | — | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6 000 |

| Расходы будущих периодов | 450 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | Задолженность персоналу по оплате труда | 860 |

| Затраты по основному производству | 6 250 | ||

| Задолженность бюджету | 140 | ||

| Баланс | 19 000 | Баланс | 19 000 |

Операция 9. В соответствии с действующим законодательством данному предприятию необходимо произвести отчисления органам социального страхования 35 % от суммы начисленной заработной платы. Это составит 350 тыс. руб. (1000 х 35 % : 100). На эту сумму увеличиваются затраты предприятия по операционной деятельности и обязательства перед органами социального страхования.

Нужно сделать также начисления и других налогов и выплат, включаемых в себестоимость продукции. Согласно установленным нормативам, сумма данных налоговза отчетный месяц составляет 100 тыс. руб. В результате на 100 тыс. руб. вырастут затраты предприятия и обязательства по расчетам с бюджетом.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | — | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6000 |

| Расходы будущих периодов | 450 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | Задолженность персоналу по оплате труда | 860 |

| Затраты по основному производству | 6 700 | ||

| Задолженность органам соцстраха | 350 | ||

| Задолженность бюджету | 240 | ||

| Баланс | 19 450 | Баланс | 19 450 |

Операция 10. За отчетный месяц отгружено продукции покупателям на сумму 10 млн руб.; за которую поступила выручка на расчетный счет предприятия в сумме 8 млн руб. В итоге денежные средства возрастут на сумму 8000 тыс. руб., появится дебиторская задолженность в активе 2000 тыс. руб. в связи с тем, что не вся отгруженная продукция оплачена покупателями, а в пассиве баланса возникает новый источник — доходы предприятия от продаж.

| Актив | Сумма, тыс .руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 8 000 | Уставный капитал | 10 000 |

| Основные средства | 11800 | Кредиты банка | 6 000 |

| Расходы будущих периодов | 450 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | Задолженность персоналу по оплате труда | 860 |

| Затраты по основному производству | 6 700 | ||

| Дебиторская задолженность | 2 000 | Задолженность органам соцстраха | 350 |

| Задолженность бюджету | 240 | ||

| Продажи | 10 000 | ||

| Баланс | 29 450 | Баланс | 29 450 |

Операции 11-12. Оплачены счета за электроэнергию и телефон на сумму 120 тыс. руб. и за аренду помещения, согласно догово-ру, 500 тыс. руб. В итоге денежные средства уменьшились на 620 тыс. руб., а затра¬ты возросли соответственно на эту же сумму.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс.руб. |

| Денежные средства | 7 380 | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6 000 |

| Расходы будущих | Задолженность: | ||

| периодов | 450 | поставщикам | 2 000 |

| Сырье и материалы | 500 | персоналу по оп- | |

| Затраты по основ- | лате труда | 860 | |

| ному производству | 7 320 | органам соцстраха | 350 |

| Дебиторская задол- | 2 000 | бюджету | 240 |

| женность | |||

| Продажи | 10 000 | ||

| Баланс | 29 450 | Баланс | 29 450 |

Операция 13. Произведены отчисления налога на добавленную стоимость и других налогов и платежей от выручки на сумму 1050 тыс. руб. Это приведет к уменьшению доходов предприятия и увеличению задолженности бюджету на 1050 тыс. руб.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс.руб. |

| Денежные средства | 7 380 | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6 000 |

| Расходы будущих | Задолженность: | ||

| периодов | 450 | поставщикам | 2 000 |

| Сырье и материалы | 500 | персоналу по оплате труда | 860 |

| Затраты по основному производству | 7 320 | ||

| органам соцстраха | 350 | ||

| Дебиторская задолженность | 2 000 | бюджету | 1290 |

| Продажи | 8 950 | ||

| Баланс | 29 450 | Баланс | 29 450 |

Операция 14. В конце месяца нужно подсчитать все расходы предприятия по основному производству и списать их на уменьшение доходов, куда уже списаны и другие расходы. Всего расходов за месяц по основному производству 7320 тыс. руб. Остаток незавершенного производства составляет 620 тыс. руб. Следовательно, себестоимость готовой продукции — 6700 (7320 - 620) тыс. руб. На эту сумму мы уменьшаем затраты основного производства и одновременно уменьшаем доходы от продаж по пассиву. В итоге по счету «Продажи» останется прибыль в сумме 2250 тыс. руб.

Операция 15. Отражаем финансовые результаты от реализации продукции по дебету счета «Продажи» и кредиту счета «Прибыли и убытки» в сумме 2250 тыс. руб.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс руб. |

| Денежные средства | 7 380 | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6000 |

| Расходы будущих периодов | 450 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | Задолженность персоналу по оплате труда | 860 |

| Затраты по основному производству | 620 | ||

| Дебиторская задолженность | 2 000 | Задолженность органам соцстраха | 350 |

| Задолженность бюджету | 1290 | ||

| Продажи | — | ||

| Прибыль | 2 250 | ||

| Баланс | 22 750 | Баланс | 22 750 |

Операция 16. Начислены проценты к уплате за кредит в размере 5 % от суммы 6000 тыс. руб., что составляет 300 тыс. руб., в результате чего уменьшится прибыль предприятия на эту сумму и одновременно увеличатся обязательства перед банком по кредитам.

Операция 17. Послеопределения финансового результата необходимо начислить налог на недвижимость в размере 1 % от стоимости имущества 150 тыс. руб., налог на прибыль 432 тыс. руб. и прочие налоги и сборы — 108 тыс руб. После этой операции сумма прибыли уменьшится на 690 тыс. руб., а обязательства перед бюджетом соответственно увеличатся.

Операция 18. Часть чистой прибыли в размере 250 тыс. руб. ис-поль¬зована на выплату дивидендов учредителям предприятия, из-за чего на эту сумму уменьшаются денежные средства в активе баланса и прибыль в пассиве баланса, в итоге баланс будет выглядеть следующим образом:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Денежные средства | 7 380 | Уставный капитал | 10 000 |

| Основные средства | 11 800 | Кредиты банка | 6 300 |

| Расходы будущих периодов | 450 | Задолженность поставщикам | 2 000 |

| Сырье и материалы | 500 | Задолженность персоналу по оплате труда | 860 |

| Затраты по основному производству | 620 | ||

| Дебиторская задолженность | 2 000 | Задолженность органам соцстраха | 350 |

| Задолженность бюджету | 1980 | ||

| Продажи | — | ||

| Прибыль | 1260 | ||

| Баланс | 22 750 | Баланс | 22 750 |

Операция 20. Часть прибыли в размере 500 тыс. руб. направлена на расширение производства (приобретение оборудования). В результате этой операции в активе уменьшится сумма денежной наличности на 500 тыс. руб.и соответственно увеличится сумма основных средств. Отразим эту операцию в балансе, а заодно произведем группировку статей актива и пассива баланса в соответствии с принятыми правилами составления бухгалтерской отчетности.

В итоге предприятие на конец месяца имеет активов на сумму 23 060 тыс. руб. и обязательств на такую же сумму. Актив показывает размещение средств предприятия, а пассив — откуда взялись средства для его приобретения. Собственный капитал предприятия составляет уже не 10 000 тыс. руб., а 11 570 тыс. руб. Он вырос на 1570 тыс. руб., в том числе на 1010 в результате дохода от бизнеса, и на 560 в связи с переоценкой имущества. Задолженность по кредитам банка с учетом начисленных процентов составляет 6300 тыс. руб. и задолженность кредиторам — 5190 тыс. руб.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс руб. |

| 1.Внеоборотные активы | III. Капитал и резервы | ||

| Основные средства | 12 860 | Уставный капитал | 10 000 |

| Итого по разделу I | 12 860 | Добавочный капитал | 560 |

| Нераспределенная прибыль | 1010 | ||

| Итого по разделу III | 11570 | ||

| П.Оборотные активы | IV. Долгосрочные обязательства | ||

| Сырье и материалы | 500 | ||

| Незавершенное производство | 620 | V. Краткосрочные обязательства | |

| Расходы будущихпериодов | 450 | Кредиты банка | 6 300 |

| Задолженность поставщикам | 2 000 | ||

| Дебиторская задолженность | 2 000 | ||

| Задолженность бюджету | 1980 | ||

| Денежные средства | 6 630 | Задолженность по соцстраху | 350 |

| Итого по разделу II | 10200 | Задолженность по оплате труда | 860 |

| Итого по разделу V | 11490 | ||

| Баланс | 23 060 | Баланс | 23 060 |

В следующем месяце предприятие рассчитывается с поставщиками за полученные в кредит материалы, выплачивает заработную плату, погашает задолженность бюджету и внебюджетным фондам, органам соцстраха, начисленные проценты и 1/12 часть кредитов банка, на что уходит 5990 тыс.руб. Остальные операции примерно такие же, как и в предыдущем месяце.

К концу третьего года функционирования предприятия его баланс выглядит следующим образом (табл. 12.1).

В соответствии с принятыми в настоящее время стандартами бухгалтерской отчетности средства в активе предприятия группируются по двум разделам.

Окончание табл. 12.1

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс руб. |

| 1.Внеоборотные активы | III. Капитал и резервы | ||

| Основные средства | 12 860 | Уставный капитал | 10 000 |

| Итого по разделу I | 12 860 | Добавочный капитал | 560 |

| Нераспределенная прибыль | 1010 | ||

| Итого по разделу III | 11570 | ||

| П.Оборотные активы | IV. Долгосрочные обязательства | ||

| Сырье и материалы | 500 | ||

| Незавершенное производство | 620 | V. Краткосрочные обязательства | |

| Расходы будущихпериодов | 450 | Кредиты банка | 6 300 |

| Задолженность поставщикам | 2 000 | ||

| Дебиторская задолженность | 2 000 | ||

| Задолженность бюджету | 1980 | ||

| Денежные средства | 6 630 | Задолженность по соцстраху | 350 |

| Итого по разделу II | 10200 | Задолженность по оплате труда | 860 |

| Итого по разделу V | 11490 | ||

| Баланс | 23 060 | Баланс | 23 060 |

В первом разделе отражаются долгосрочные (внеоборотные) активы, к которым относятся основные средства и нематериальные активы по остаточной стоимости, долгосрочные финансовые вложения, незавершенное капитальное строительство, доходные вложения в материальные ценности и прочие внеоборотные активы.

Во втором разделе приводится информация по оборотным активам, к которым относятся запасы сырья и материалов, незавершенного производства, готовой продукции, товаров, все виды дебиторской задолженности, денежные средства, краткосрочные финансовые вложения и прочие оборотные активы.

Пассив баланса (обязательства предприятия) представлен тремя разделами: собственный капитал (раздел III), долгосрочные обязательства (раздел IV), краткосрочные обязательства (раздел V).

Следует отметить, что структура баланса предприятия за последние годы значительно приближена к международным стандартам, однако еще не вполной мере удовлетворяет современные запросы финансового менеджмента. Это, прежде всего, касается действующего порядка отражения в составе краткосрочных обязательств доходов будущих периодов и резерва предстоящих расходов и платежей, а в составе оборотных активов — расходов будущих периодов и долгосрочной дебиторской задолженности.

Резерв предстоящих расходов и платежей — это средства, свободные от обязательств. Неиспользованный остаток этого резерва следует рассматривать как свободные источники финансирования, временно используемые предприятием на другие цели. Если в дальнейшем предприятие считает нецелесообразным начислять эти резервы, то по действующему положению переходящие остатки подлежат присоединению к финансовым результатам. Следовательно, по своей сущности это собственный источник предприятия.

По статье «Доходы будущих периодов» отражаются разнородные и разнонаправленные доходы. Во-первых, здесь показываются уже полученные доходы в счет будущих периодов: полученная вперед арендная плата, квартплата, выручка от подписки на периодическую печать, выручка за проездные билеты, за абонементное обслуживание и т.д. Они включаются в выручку от реализации в том отчетном периоде, в каком совершается соответствующая операция реализации. Хотя подобные статьи представляют собой временный источник денежных средств, они не являются источником чистой прибыли и их нельзя отнести к собственному капиталу. Если затраты по предоставленным услугам окажутся выше полученной выручки, то предприятие может получить чистый убыток. По своей экономической сущности — это авансы, полученные от покупателей по невыполненным еще контрактам. Их можно рассматривать как временный источник финансирования незавершенного производства, а, следовательно, классифицировать как краткосрочные обязательства и относить к заемным средствам.

Что касается других доходов будущих периодов, к примеру, ожидаемых доходов от реализации товаров и услуг в кредит, по продажам в рассрочку, по лизинговым операциям, то их следует рассматривать, как отсроченные доходы, которые предприятие получит спустя некоторое (иногда весьма продолжительное) время и только после этого увеличит прибыль. По своей сущности это не обязательства предприятия, а его отсроченный доход, который отсрочен не потому, что он не заработан, а потому, что погашение дебиторской задолженности, возникающей в результате таких продаж, произойдет в будущем. Следовательно, данный вид отсроченных доходов не является обязательствами предприятия, а уравновешивает отсроченную дебиторскую задолженность. У лизинговых компаний суммы по данной статье весьма внушительны. И если отсроченные доходы показывать в составе краткосрочных обязательств, то это приводит к искажению величины многих финансовых коэффициентов. Потому, по нашему мнению, отсроченные доходы целесообразно отражать в отдельном разделе баланса. Но вместе с тем в отдельный раздел следует вынести и соответствующую им сумму активов.

Не совсем правомерно, на наш взгляд, отражать в составе оборотных активов долгосрочную дебиторскую задолженность, сроки погашения которой наступят более чем через 12 месяцев после отчетной даты (покупатели и заказчики, векселя к Цолучению, задолженность участников (учредителей) по взносам в уставный капитал). Поскольку слишком велика длительность инкассации данной задолженности, то правильнее было бы показывать ее в составе долгосрочных активов по аналогии с долгосрочными займами другим организациям. Что касается задолженности учредителей по взносам в уставный капитал, то ее удобнее было бы отражать в составе собственного капитала со знаком минус, что позволило бы без дополнительных корректировок видеть реальную величину собственного капитала.

Расходы будущих периодов (отсроченные расходы) представляют собой уже понесенные издержки, оплата которых отложена на будущие периоды. Их также целесообразнее отражать не во втором, а в первом разделе актива, поскольку по своей сути это амортизируемый актив долгосрочного характера, рассчитанный на будущие результаты деятельности.

Предложенные направления совершенствования бухгалтерского баланса позволят значительно повысить его аналитические возможности, что необходимо для правильной диагностики финансового состояния предприятия и повышения эффективности управления его капиталом.

12.3. Анализ источников формирования капитала предприятия

Понятие капитала.Источники формирования собственного и заемного капитала. Факторы изменения суммы и темпов прироста собственного капитала. Анализ структуры заемных средств и скорости погашения кредиторской задолженности.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал (рис. 12.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях — это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; для обществ с ограниченной ответственностью — сумма долей собственников; для арендного предприятия — сумма вкладов его работников и т.д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регист

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами за счет чистой прибыли предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т.д. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риска вложения капитала в предприятие.

Нераспределенная прибыль (непокрытый убыток) отражается в балансе накопительным итогом с начала функционирования предприятия. Показывает, на сколько увеличилась величина собственного капитала предприятия за счет результатов его деятельности.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

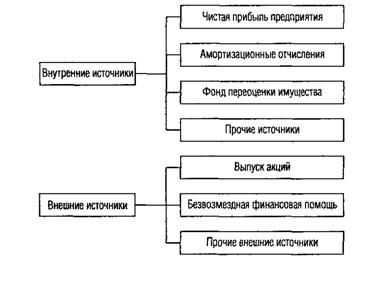

Основным источником пополнения собственного капитала является прибыль предприятия (рис. 12.2). Если предприятие убыточное, то собcтвенный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Рис. 12.2. Источники пополнения собственного капитала предприятия

Основную долю в составе внешних источников формирования собственного капитала занимает дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Заемный капитал (рис. 12.3) — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По целям привлечения заемные средства подразделяются на следующие виды:

средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

средства, привлекаемые для пополнения оборотных активов;

средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной форме, в форме оборудования (лизинг), в товарной форме и других видах; по источникам привлечения они делятся на внешние и внутренние; по срочности погашения — долгосрочные и краткосрочные; по форме обеспечения — обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные. Обеспеченные обязательства в случае ликвидации предприятия удовлетворяются в приоритетном порядке, необеспеченные — по остаточному принципу.

При анализе структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может контролировать более крупные денежные потоки, расширить масштабы своей деятельности, повысить рентабельность собственного (акционерного) капитала. Как правило, предприятия берут кредит, чтобы усилить свои рыночные позиции.

В то же время следует учитывать, что пропорционально росту удельного веса заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных активов за счет выплачиваемого ссудного процента. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

На анализируемом предприятии (табл. 12.2) за отчетный период увеличилась сумма и собственного и заемного капитала. Однако в его структуре доля собственных источников средств снизилась на 2,6 %, а заемных соответственно увеличилась, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних кредиторов.

В процессе последующего анализа необходимо более детально изучить состав собственного и заемного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период.

Данные, приведенные в табл. 12.3, показывают изменения в размере и структуре собственного капитала: значительно увеличились сумма и доля нераспределенной прибыли и резервного фонда при одновременном уменьшении удельного веса уставного и добавочного капитала. Общая сумма собственного капитала за отчетный год увеличилась на 4600 тыс руб., или на 18,25 %.

Таблица 12.2 Анализ динамики и структуры источников капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| на начало периода | на конец периода | изменение | на начало периода | на конец периода | изменение | |

| Собственный капитал | 25 200 | 29 800 | +4600 | 55,1 | 52,5 | -2,6 |

| Заемный капитал | 20 500 | 27 000 | +6500 | 44,9 | 47,5 | +2,6 |

| Итого | 45 700 | 56 800 | +11 100 | 100 | 100 | — |

Таблица 12.3 Динамика структуры собственного капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| на началопериода | на конецпериода | изменение | на началопериода | на конецпериода | изменение | |

| Уставный капитал | 10 000 | 10 000 | — | 39,7 | 33,6 | -6,1 |

| Резервный капитал | 1200 | 1700 | +500 | 4,7 | 5J | + 1,0 |

| Добавочный капитал | 7550 | 8300 | +750 | 30,0 | 27,9 | -2,1 |

| Целевое финансирование | — | — | — | — | — | — |

| Нераспределенная прибыль | 6250 | 9500 | +3250 | 24,8 | 31,8 | +7,0 |

| Резерв предстоящих расходов и платежей | 200 | 300 | + 100 | 0,8 | 1,0 | +0,2 |

| Итого | 25 200 | 29 800 | +4600 | 100,0 | 100,0 | — |

Факторы изменения собственного капитала нетрудно установить по данным отчета ф. № 3 «Отчет об изменениях капитала» и данным аналитического бухгалтерского учета, отражающим движение уставного, резервного и добавочного капитала, нераспределенной прибыли, целевого финансирования и поступлений (табл. 12.4).

Таблица 12.4 Движение фондов и других средств, тыс. руб.

| Показатель | Остаток на начало периода | Поступило (начислено) в отчетном периоде | Израсходовано в отчетном периоде | Остаток на конец периода |

| Уставный капитал | 10000 | — | 10 000 | |

| Резервный капитал | 1200 | 1265 | 765 | 1700 |

| Добавочный капитал | 7550 | 750 | — | 8300 |

| Нераспределенная прибыль | 6250 | 5300 | 2050 | 9500 |

| Резерв предстоящих расходов и платежей | 200 | 4080 | 3980 | 300 |

| Итого | 25 200 | 11395 | 6795 | 29 800 |

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса, следует выяснить, за счет каких составных частей произошли эти изменения. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала. Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Темпы ростасобственного капитала (отношение суммы реинвестированной прибыли отчетного периода к собственному капиталу) зависят от следующих факторов:

рентабельности оборота (Ro6) — отношение чистой прибыли к выручке;

оборачиваемости капитала (Коб) — отношение выручки к среднегодовой сумме капитала;

мультипликатора капитала (МК), характеризующего финансовую активность предприятия по привлечению заемных средств (отношение среднегодовой суммы активов баланса к среднегодовой сумме собственного капитала);

доли отчислений чистой прибыли на развитие производства (Дотч) (отношение реинвестированной прибыли к сумме чистой прибыли).

Для расчета влияния данных факторов на изменение темпов роста собственного капитала можно использовать следующую модель, предложенную А.Д. Шереметом и RC. Сайфулиным [64, с. 118]:

где Т^СК — темп прироста собственного капитала;

Пк — сумма капитализированной прибыли;

СК — собственный капитал;

ЧП — чистая прибыль; В — выручка;

KL — общая сумма капитала. Два первых фактора отражают действие тактической, а два последних — стратегической финансовой политики. По мнению вышеназванных авторов, правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли предприятия, повышению уровня рентабельности продаж и скорости оборота капитала. В то же время нерациональная инвестиционная политика может снизить положительный результат первых двух факторов.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Расчет влияния этих факторов можно выполнить одним из способов детерминированного факторного анализа, используя данные табл. 12.5.

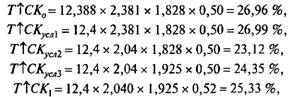

Расчет произведем способом цепной подстановки:

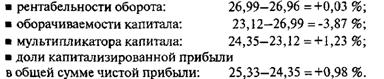

Общее изменение темпов роста собственного капитала составляет 25,33 -26,96 = -1,63 %, в том числе за счет изменения

Таблица 12.5 Исходные данные для факторного анализа темпов роста собственного капитала

| Показатель | Прошлый период | Отчетный период |

| Капитализированная прибыль, тыс. руб. | 5900 | 6580 |

| Чистая прибыль, тыс. руб. | 11800 | 12 650 |

| Выручка (нетто) от всех видов продаж | 95 250 | 102 000 |

| Среднегодовая сумма капитала, тыс. руб. | 40 000 | 50 000 |

| В том числе собственного капитала, тыс. руб. | 21880 | 25 975 |

| Темп прироста собственного капитала за счет капитализации прибыли (ГТ С К), % | 26,96 | 25,33 |

| Рентабельность оборота (Л^), % | 12,388 | 12,4 |

| Оборачиваемость капитала (К^) | 2,381 | 2,04 |

| Мультипликатор капитала (МК) | 1,828 | 1,925 |

| Доля капитализированной прибыли в общей сумме чистой прибыли {ДКп) | 0,50 | 0,52 |

Приведенные данные показывают, что темп прироста собственного капитала ниже прошлогоднего в основном из-за замедления оборачиваемости капитала.

Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования — отношение суммы самофинансируемого дохода (капитализированная прибыль + амортизация) к общей сумме внутренних и внешних источников финансовых доходов (рис. 12.4).

Данный коэффициент можно рассчитать также отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень самофинансирования деятельности предприятия по отношению к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в западных странах рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании.

Судя по данным табл. 12.6 устойчивость финансового состояния анализируемого предприятия за отчетный период повысилась.

Таблица 12.6 Динамика показателей самофинансирования предприятия

| Показатель | Прошлый период | Отчетный период | Изменение |

| Коэффициент самофинансирования | 0,58 | 0,6 | +0,02 |

| Самофинансируемый доход на одного работника, тыс. руб. | 62,5 | 70,0 | +7,5 |

| Самофинансируемый доход на рубль добавленной стоимости, руб. | 0,17 | 0,20 | +0,03 |

Анализ структуры заемного капитала. Большое влияние на ФСП оказывает состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Из данных табл. 12.7 следует, что за отчетный год сумма заемных средств увеличилась на 6500 тыс. руб., или на 31,7 %. Произошли существенные изменения и в структуре заемного капитала: доля банковского кредита уменьшилась, а кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, увеличилась.

Динамика структуры заемного капитала

Привлечение заемных средств в оборот предприятия — явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные отчетной формы № 5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учета.

| Показатель | На начало периода | На конец периода |

| Средние остатки кредиторской задолженности, тыс. руб. | 7500 | 9000 |

| Сумма погашенной кредиторской задолженности, тыс. руб | 90 ООО | 115 700 |

| Продолжительность использования кредиторской задолженности, дни | 30 | 28 |

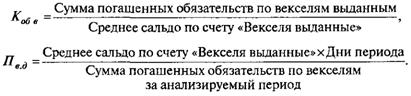

Качествокредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации. Из табл. 12.7 следует, что на анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями, на начало года составляла 9 % (450 / 5100 х 100), и на конец года - 9 % (700 /7 700 х 100).

Коэффициент оборачиваемости (К^в) и продолжительность долга по выданным векселям (Пв д) рассчитываются следующим образом:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он имеется на предприятии, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Как показывают данные табл. 12.7, предприятию в следующем году предстоит погасить 800 тыс. руб. долгосрочных кредитов, что следует учитывать при определении его платежеспособности.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности.

![]()

Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. На данном предприятии сумма кредиторской задолженности на начало и на конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем дебиторской задолженности, что может вызвать несбалансированность денежных потоков.

| Показатель | На начало периода | На конец периода |

| Сумма дебиторской задолженности, тыс. руб. | 6615 | 10 350 |

| Сумма кредиторской задолженности, тыс. руб. | 7300 | 11360 |

| Продолжительность погашения дебиторской задолженности, дни | 36 | 40 |

| Продолжительность использования кредиторской задолженности, дни | 30 | 28 |

| Приходится дебиторской задолженности на рубль кредиторской задолженности, руб | 0,90 | 0,91 |

| Соотношение периода погашения дебиторской и кредиторской задолженности | 1,2 | 1,4 |

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

12.4. Методика оценки стоимости капитала предприятия и оптимизации его структуры

Капитал, как и другие факторы производства, имеет стоимость, формирующую уровень операционных и инвестиционных затрат.

Стоимость капитала— это есть его цена, которую предприятие платит за его привлечение из разных источников.

Поскольку стоимость капитала представляет собой часть прибыли, которую предприятие должно уплатить за использование сформированного или привлеченного нового капитала для обеспечения процесса производства и реализации продукции, данный показатель выступает минимальной нормой прибыли от операционной (основной) деятельности. Если рентабельность операционной деятельности окажется ниже, чем цена капитала, то это приведет к «проеданию» капитала и банкротству предприятия.

Кроме того, стоимость капитала используется в качестве дисконтной ставки в процессе осуществления реального и финансового инвестирования. Если ставка доходности по инвестиционному проекту ниже цены инвестированного капитала, то такой проект будет убыточным, что также приведет к уменьшению капитала предприятия.

Показатель стоимости капитала предприятия может выступать критерием при оценке эффективности лизинга. Если стоимость финансового лизинга превышает стоимость капитала предприятия, то использование лизинга для формирования основного капитала невыгодно.

Показатель стоимости заемного капитала используется для оценки эффекта финансового левериджа, который показывает прирост рентабельности собственного капитала за счет использования заемных средств. Эффект будет положительным, если цена заемных средств ниже рентабельности инвестированного капитала в операционные активы.

И, наконец, стоимость капитала является важным измерителем уровня рыночной стоимости акционерных предприятий открытого типа. При снижении стоимости капитала происходит рост рыночной стоимости предприятия, и наоборот.

Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить каждый из них и произвести сравнительный анализ их стоимости.

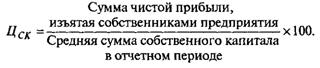

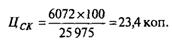

Стоимость собственного капитала предприятия в отчетном периоде определяется следующим образом:

В нашем примере акционерам выплачено дивидендов на сумму 6072 тыс. руб. Среднегодовая сумма собственного капитала составляет 25 975 тыс. руб.

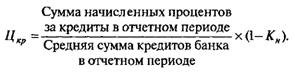

Стоимость заемного капитала в виде банковских кредитов (Цкр) исчисляется следующим образом:

Стоимость долгосрочных кредитов на анализируемом предприятии составляет

Стоимость краткосрочных кредитов равна

Стоимость финансового лизинга определяется следующим образом:

где Сл — годовая ставка процента по лизингу, %;

НА — годовая норма амортизации актива, привлеченного по лизингу, %;

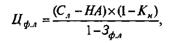

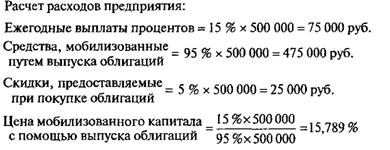

Кн — ставка налога на прибыль в виде десятичной дроби; Зфл — отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива (в виде десятичной дроби). Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, может определяться двумя способами:

Пример. Предприятие выпустило в обращение облигации на сумму 500 ООО руб. на 10 лет из расчета 15 % годовых и продает их за 95 % номинальной стоимости.

Если проценты по облигациям разрешено законодательством относить на себестоимость продукции, то реальная стоимость облигаций будет меньше на уровень налогообложения:

Этот же результат можно получить и таким образом:

где СП — ставка купонного процента по облигации, %;

Зэ — уровень эмиссионных затрат по отношению к объему эмиссии облигаций (в виде десятичной дроби); Кн — ставка налога на прибыль в виде десятичной дроби.

Стоимость товарного кредита, предоставляемого в аюрме краткосрочной отсрочки платежа:

где ЦН— уровень ценовой надбавки за отсрочку платежа, %;

Д— продолжительность отсрочки платежа поставщиками товарно-материальных ценностей. Аналогично определяется цена вексельного долга. Стоимость внутренней кредиторской задолженности приравнивается обычно к нулю, если предприятие не несет никаких расходов по обслуживанию этого долга.

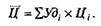

Средневзвешенная стоимость всего капитала предприятия определяется следующим образом:

Рассчитаем его для анализируемого предприятия (табл. 12.8).

Таблица 12.8 Расчет средневзвешенной цены капитала

| Источник капитала | Удельный вес, % | Цена, коп. | ||

| Прошлый период | Отчетный период | Прошлый период | Отчетный период | |

| Собственный капитал | 55,0 | 52,0 | 20 | 23,4 |

| Долгосрочные кредиты | 12,0 | 10,0 | 30,5 | 30,0 |

| Краткосрочные кредиты | 20,0 | 18,0 | 28,0 | 26,6 |

| Товарные кредиты | 10,0 | 12,0 | 24,5 | 25,0 |

| Векселя к оплате | 1,0 | 1,2 | 26,0 | 28,0 |

| Беспроцентные ресурсы | 2,0 | 6,8 | — | |

| Итого | 100,0 | 100,0 | — | — |

| Средневзвешенная цена совокупного капитала | — | — | 22,97 | 23,29 |

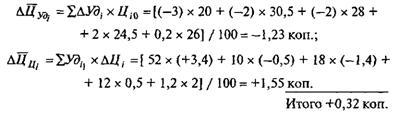

Уровень средневзвешенной цены капитала зависит не только от стоимости отдельных его слагаемых, но и от доли каждого вида источника формирования капитала в общей его сумме. Рассчитать влияние данных факторов можно способом абсолютных разниц:

Оценка стоимости капитала должна быть завершена анализом предельной эффективности капитала, которая определяется отношением прироста уровня рентабельности инвестированного капитала к приросту средневзвешенной стоимости капитала.

Сравнивая предельную стоимость капитала с ожидаемым уровнем рентабельности проектов, для которых требуется привлечение дополнительного капитала, можно оценить меру эффективности и целесообразности осуществления данных проектов.

Одной из наиболее сложных задач финансового анализа является оптимизация структуры капитала с целью обеспечения наиболее эффективной пропорциональности между его стоимостью, доходностью и финансовой устойчивостью предприятия.

Оптимизация структуры капитала производится по следующим критериям:

минимизации средневзвешенной стоимости совокупного капитала;

максимизации уровня доходности (рентабельности) собственного капитала;

минимизации уровня финансовых рисков.

Рассмотрим процесс оптимизации структуры капитала по методике, описанной И. А. Бланком [9]. Поданной методике оптимизация структуры источников капитала по критерию минимизации его средневзвешенной стоимости производится следующим образом (табл. 12.9).

Согласно данной методике, привлечение дополнительного капитала, как за счет собственных источников предприятия, так и за счет заемных, имеет свои пределы и обычно связано с возрастанием его средневзвешенной стоимости. При выпуске дополнительных акций и облигаций в условиях насыщения рынка необходимо выплачивать более высокие дивиденды или купонные доходы, чтобы привлечь инвесторов. Привлечение дополнительных кредитов при высоком уровне финансового рычага, а следовательно, и финансового риска возможно только на условиях повышенной процентной ставки за кредит с учетом риск-премии для банка.

Таблица 12.9 Расчет средневзвешенной стоимости капитала при разных вариантах его структуры

| Показатель | Вариант расчета | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Общая потребность в капитале | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

| Варианты структуры капитала* | ||||||||

| а) акционерный, % | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 |

| б) заемный, % | 70 | 60 | 50 | 40 | 30 | 20 | 10 | — |

| Уровень дивидендных выплат, % | ||||||||

| 10 | 10,5 | 11 | 11,5 | 12 | 12,5 | 13 | 13,5 | |

| Уровень ставки за кредит | 18 | 16 | 14 | 12 | 10 | 10 | 10 | — |

| Ставка налога на прибыль, % | ||||||||

| 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | |

| Ставка процента за кредит с учетом налоговой экономии, % | 13,5 | 12 | 10,5 | 9 | 7,5 | 7,5 | 7,5 | — |

| Средневзвешенная стоимость капитала | 12,45 | 11,4 | 10,75 | 10,5 | 10,65 | 11,5 | 12,45 | 13,5 |

Данные табл. 12.9 показывают, что минимальная средневзвешенная стоимость капитала в рассматриваемом примере достигается при соотношении собственного и заемного капитала в пропорции 60 96: 40 %. При такой структуре капитала и прочих равных условиях реальная рыночная цена предприятия будет максимальной.

Методика оптимизации структуры капитала по критерию максимизации уровня доходности собственного капитала и по критерию минимизации финансового риска будет рассмотрена в параграфах 15.5 и 16.2.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ