всё о финансовом анализе

+7(902) 40-84-700

Заемный капитал как интегрированный объект бухгалтерского учета

И.Ф. Таусова,

кандидат экономических наук, доцент,

доцент кафедры учета и финансирования

Адыгейского государственного университета,

г. Майкоп. Тел.: + 7 (918) 225-38-81,

(Рецензирована)

2018 / Вестник Адыгейского государственного

университета. Серия 5: Экономика

Аннотация. В статье определена принадлежность заемного капитала к объектам бухгалтерского учета, выявлены его взаимоотношения с другими объектами учета, определены этапы учетного процесса и место в нем заемного капитала. Основное внимание уделено существующим классификационным признакам объектов бухгалтерского учета, которые считаем недостаточно полными и обоснованными. В силу чего автором предложен классификационный признак, учитывающий специфический характер ссудного капитала как объекта учета.

Рыночные отношения требуют повышенного внимания к разработке теоретических, организационных и методических аспектов бухгалтерского учета с целью сближения реального состояния и отображения всех фактов и явлений хозяйственного жизни, одним из которых является заемный капитал. Выделение данного проблемного вопроса обусловлено отсутствием единства взглядов ученых на определение объектов бухгалтерского учета; недостаточным освещением сущности и особенностей заемного капитала как объекта бухгалтерского учета; отсутствием комплексной методики бухгалтерского учета заемного капитала предприятия.

Вопрос о сущности и составе объектов бухгалтерского учета остается до сих пор дискуссионным в научной литературе. В частности, одни авторы в качестве объектов бухгалтерского учета выделяют три большие группы: активы организации, пассивы организации и хозяйственные операции. Такой позиции придерживаются В.Р. Захарьин [1] и Г.О. Партин, А.Г. Загородний, М.В. Корягин [2].

Ряд авторов, например, Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин [3], А.Т. Головизнина, О.И. Архипова [4], Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина [5], Ю.Н. Лачинов [6], Л.Н. Осмятченко, В.С. Шевчук [7], среди объектов наблюдения бухгалтерского учета выделяют следующие основные группы: хозяйственные средства предприятия, источники их формирования и хозяйственные процессы.

Мнение о том, что объектами бухгалтерского учета являются хозяйственные средства, которые отражаются в бухгалтерском учете по их функциональной роли в процессе воспроизводства и по источникам создания, разделяют В.Ф. Палий, Я.В. Соколов [8].

По мнению Н.М. Ткаченко, объекты бухгалтерского учета делятся на активы, пассивы, расходы, доходы и результаты деятельности [9]. Своеобразной позиции придерживается В.П. Астахов, который считает, что объектами бухгалтерского учета выступают внеоборотные, оборотные активы, собственный и заемный капитал, а также хозяйственные операции, характеризующие процесс их кругооборота [10].

В национальном законодательстве, в частности в Федеральном законе «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [11], приведен перечень объектов бухгалтерского учета (факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы и иные объекты в случае, если это установлено федеральными стандартами), но отсутствует само определение сущности объектов, что усиливает дискуссионность вынесенного проблемного вопроса, а именно - обоснование сущности ссудного капитала как объекта бухгалтерского учета.

На основе анализа научных позиций исследователей определим принадлежность заемного капитала к объектам бухгалтерского учета; выявим его взаимоотношения с другими объектами учета; определим этапы учетного процесса и место в нем заемного капитала.

Первым шагом в достижении определения объектов является их классификация, основанная на общем явлении единства противоположностей.

Для характеристики общего перечня явлений и вещей, которые подлежат отражению в бухгалтерском учете, применяют понятие «объект учета». В переводе с латинского «объект» означает предмет. В философском понимании «объект» отражает то, что противостоит субъекту в его практической и познавательной деятельности. Объекты бухгалтерского учета существуют как элементы хозяйственной деятельности, однако не все ее элементы могут быть отражены в бухгалтерском учете [9]. Объекты бухгалтерского учета выражаются в едином денежном измерителе, а в тех случаях, когда это необходимо, и в других измерителях.

Соглашаясь с мнением Ю.Н. Лачинова [6], считаем, что объекты каждого класса определяются собственными характеристиками (табл. 1).

Таблица 1. Характеристика объектов бухгалтерского учета

| № п/п | Характеристика объекта бухгалтерского учета | |

| Объекты, принадлежащие к активам организации | Объекты, принадлежащие к пассивам организации | |

| 1. | Имеют определенную физическую форму и экономическое содержание -определена форма | Определены адресом взаимодействия |

| 2. | Имеют определенное местонахождение - определены в пространстве | Определены причиной, имеют повод возникновения - форма блага, имущества (по поводу чего) |

| 3. | Владеют собственной стоимостью -определены в стоимости | Собственной стоимости не имеют -размер отношений определяется стоимостью того блага, по поводу которого отношения возникли и существуют |

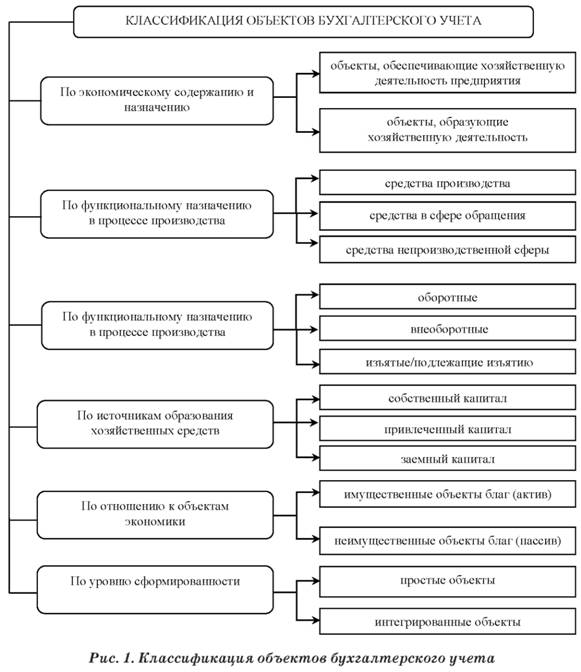

Для классификации объектов бухгалтерского учета используются следующие классификационные признаки.

-

По экономическому содержанию и назначению:

- объекты, обеспечивающие хозяйственную деятельность предприятия (хозяйственные средства - оборотные, внеоборотные; источники образования хозяйственных средств - собственные, заемные, привлеченные);

- объекты, образующие хозяйственную деятельность (хозяйственные процессы приобретение, производство и реализация; результаты хозяйственных процессов - перерасход, экономия, прибыль, убыток).

-

По функциональному назначению в процессе производства:

- средства производства (средства труда - здания, сооружения, машины и оборудование, транспортные средства, инвентарь и т.д., предметы труда - сырье и материалы, топливо, полуфабрикаты, незавершенное производство);

- средства в сфере обращения (готовая продукция и товары, денежные средства, средства в расчетах);

- средства непроизводственной сферы.

-

По функциональному назначению в процессе производства:

- оборотные (в сфере обращения готовая продукция, товары, незавершенное производство, денежные средства; в сфере производства производственные запасы, сырье, материалы, топливо и т.д.);

- внеоборотные (производственные, непроизводственные - основные средства, нематериальные активы, другие необоротные материальные активы, долгосрочные финансовые инвестиции, капитальные инвестиции, долгосрочная дебиторская задолженность);

- изъятые (платежи за счет прибыли, отчисления от прибыли, убыток).

-

По источникам образования хозяйственных средств:

- собственный капитал (уставный капитал, добавочный капитал, паевой капитал, резервный капитал, нераспределенная прибыль / непокрытый убыток);

- привлеченный капитал (обязательства по расчетам с кредиторами, по оплате труда и по налогам и платежам);

- заемный капитал (кредиты банков, займы, другие виды заемного капитала).

-

По отношению к объектам экономики:

- имущественные объекты благ (актив);

- неимущественные объекты (пассив).

Таким образом, по мнению Ю.Н. Лачинова, вся совокупность объектов бухгалтерского учета состоит из противоположных классов - благ (имущества или хозяйственных средств), хозяйственных отношений по поводу этих благ и хозяйственных процессов.

Единство этих противоположностей фиксируется и наблюдается с помощью бухгалтерского учета [6].

Проанализировав данные классификационные признаки, считаем их выделение недостаточно полным и обоснованным. Отметим, что ряд общих объектов подразделяются на составляющие, которые, в свою очередь, формируются из определенных элементов (например, ссудный капитал как источник формирования активов формируется из отдельных элементов, таких как кредиты, займы и т.п.) и которые, объединяясь, составляют данный объект. Такие явления можно назвать систематизацией или интеграцией. Систематизация и интеграция

- процессы, близкие по своей сути. «Система» в переводе с греческого означает «целое, составленное из частей», а «интеграция» с латинского

- «объединение в целое каких-либо частей».

Считаем, что объекты бухгалтерского учета, составляющие которых сформированы из отдельных элементов, можно определить как интегрированные объекты бухгалтерского учета. Поэтому предлагаем включить еще один классификационный признак (рис. 1).

По уровню сформированности:

- простые (хозяйственные процессы, активы, результаты хозяйственных процессов);

- интегрированные (разлагаются на составляющие элементы).

По данной классификации заемный капитал является интегрированным объектом бухгалтерского учета.

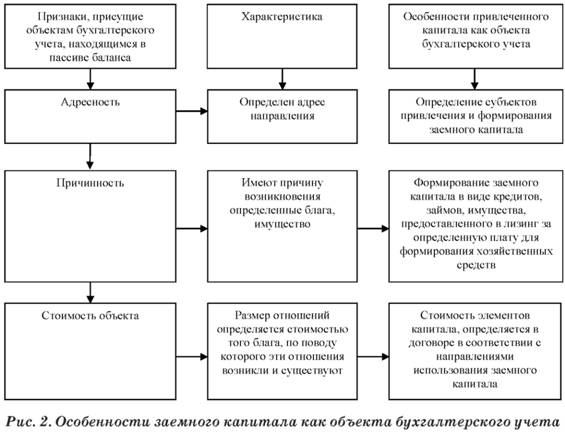

Поскольку ссудный капитал как объект бухгалтерского учета относится к пассивам организации, можем определить его специфическую характеристику, исходя из характеристики объектов, обусловленных сущностью этого понятия и его ролью в финансово-хозяйственной деятельности предприятия (адресность, причинность, стоимость объекта) (рис. 2).

В качестве объекта бухгалтерского учета заемный капитал взаимодействует с другими. То есть заемный капитал находится в прямой зависимости с хозяйственными средствами предприятия - необоротными и оборотными активами, выступая в качестве источника их образования.

Исходной точкой построения взаимозависимости между объектами бухгалтерского учета не является начало системы координат, поскольку часть активов предприятия может быть сформирована также за счет собственного и заемного капитала (под заемным капиталом понимаем кредиторскую задолженность, безвозвратную финансовую помощь, задолженность предприятия по оплате труда, по налогами и платежами). Другая часть хозяйственных средств может быть сформирована за счет заемного капитала. Причем рост хозяйственных средств, сформированных за счет заемного капитала, является пропорциональным росту самого заемного капитала.

Отметим, что зависимость между заемным и привлеченным капиталом является обратной и односторонней. То есть при увеличении заемного капитала объем привлеченного может уменьшаться, например, в результате погашения части обязательств перед кредиторами за счет заемного капитала (вексельного кредита).

Как отмечает Ю.И. Бахтурина [12], взаимодействие между таким объектом бухгалтерского учета, как привлеченный капитал, с другими объектами бухгалтерского учета проявляется в процессе учета и состоит из нескольких этапов.

Некоторые авторы приводят довольно узкую трактовку сущности учетного процесса. В частности, В.Р. Захарьин [1] и Н.П. Кондраков [13] считают, что процесс бухгалтерского учета включает систему сбора, регистрации и обобщения информации в денежном выражении. Такой же позиции в своих исследованиях придерживается Ю.А. Бабаев [14]. Однако дополняет собственное утверждение тем, что данные этапы выражаются в документальном отражении всей хозяйственной деятельности. Считаем выделение следующих этапов учетного процесса недостаточно полным, поскольку данный подход не дает полного понимания его непрерывности и основных отличий от других видов учета. Утверждаем, что выделение стадии документального отражения не является обоснованным, поскольку собственно процесс регистрации уже предусматривает документальное отражение хозяйственной деятельности.

Недостаточно полной считаем позицию Ю.Ю. Королева, который предлагает разделить учетный процесс на такие стадии, как наблюдение, измерение, регистрация и обобщение [15]. После проведения регистрации данных необходимо их привести в единую систему (систематизировать), а уже после этого обобщить.

Следует особо отметить, что из текста Федерального закона «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ исключено само определение бухгалтерского учета, трактующее его как упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Однако многие ученые до сих пор в своих трудах руководствуются ранее обозначенными в законе этапами учетного процесса. Другие же, напротив, выделяют принципиально новые этапы. Так, Н.М. Ткаченко [9] и В.Г. Швец [16] в своих исследованиях отмечают, что процесс бухгалтерского учета включает выявление, измерение, регистрацию, накопление, обобщение, хранение и передачу информации о деятельности предприятия внешним и внутренним пользователям для принятия решений. Однако считаем, что выделение этапа накопления является неудачным. Поскольку регистрация информации уже предусматривает ее накопление.

Кроме того, соглашаясь с Ю.И. Бахтуриной [12], разделяем ее позицию относительно неточности названия этапа передачи информации, поскольку оно характеризует механическое движение информации к пользователям, что выходит за пределы собственно учетного процесса.

Астахов В.П. выделяет четыре стадии учетного процесса: документальное и взаимосвязанное наблюдение, регистрация, обобщение и контроль хозяйственной деятельности организации с целью расчета и оценки показателей [17].

Учитывая результаты исследования ученых, можем определить следующие этапы процесса бухгалтерского учета: наблюдение, измерение, регистрация, систематизация и обобщение информации в денежном измерителе.

В соответствии с обобщенными задачами бухгалтерского учета и этапами учетного процесса определим задачи бухгалтерского учета заемного капитала и раскроем влияние каждого из них на объект нашего исследования - заемный капитал (рис.3).

На этапе наблюдения хозяйственная операция находит свое отражение в документе, что является подтверждением ее осуществления. То есть в результате наблюдения можно утверждать, что событие произошло; дать ему название, например, «получено обонудование по договору лизинга», «погашен кредит, предоставленный банком» и др.; указать время и место совершения операции и другие необходимые данные [8]. Однако такие данные не дают достаточной информации об объекте и не могут удовлетворить управленческие нужды.

Для формирования более достоверной информации необходимо применить количественные характеристики объекта. Это можно сделать на этапе измерения. Это стоимостное отражения фактов и явлений хозяйственной деятельности в бухгалтерском учете веедином денежном измерителе посредством оценки и калькуляции. Измерение заемного капитала осуществляется в денежных единицах с использованием различных методов оценки. Причем такой элемент метода бухгалтерского учета, как калькулирование, не применяетсяк заемному капиталу[18].

Учетная информация передается в пространстве и во времени. В связи с этим возникает необходимость фиксировать и хранить сведения, полученные с помощью наблюдения и измерения. Поэтому следующей стадией является регистрация, которая заключается в фиксации данных о количественных и качественных характеристиках фактов и явлений хозяйственной деятельности предприятия, то есть результатов наблюдения и измерения.

Регистрация осуществляется путем записи данных на бумаге или с помощью технических средств. Это необходимо для долговременного хранения и документального подтверждения фактов хозяйственной жизни [19]. На этом этапе данные о заемном капитале указываются в договорах, в платежных документах, в бланках ценных бумаг и тому подобное.

В результате систематизации обеспечивается накопление данных о фактах и явлениях, раскрытие их взаимосвязи, выявление закономерностей их взаимодействия, группировка сведений о заемном капитале на синтетических и аналитических счетах и в регистрах бухгалтерского учета [20].

Последним этапом является обобщение полученных данных и формирование их в удобном для понимания и анализа виде. То есть на данном этапе формируется система показателей отчетности предприятия, определяются признаки объектов учета. В действующих формах отчетности размер заемного капитала в бухгалтерском балансе выделяется в отдельные показатели, как в разделе IV «Долгосрочные обязательства», так и в разделе V «Краткосрочные обязательства», что, по нашему мнению, является положительным фактором с точки зрения определения и характеристики источников формирования активов предприятия [21].

Так, долгосрочные займы и кредиты (сальдо по всем субсчетам счета 67 «Расчеты по долгосрочным кредитам и займам»), со сроком погашения более чем через двенадцать месяцев после отчетной даты, отражаются в составе долгосрочных обязательств по строке «Заемные средства» раздела IV «Долгосрочные обязательства» бухгалтерского баланса.

Краткосрочные займы и кредиты (сальдо по всем субсчетам счета 66 «Расчеты по краткосрочным кредитам и займам»), со сроком погашения в течение двенадцати месяцев после отчетной даты, отражаются в составе краткосрочных обязательств по строке «Заемные средства» раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Обобщение информации о заемном капитале как объекте бухгалтерского учета происходит также и в других формах отчетности (например, в «Отчете о движении денежных средств»).

Кроме того, в пояснительной записке к годовой бухгалтерской отчетности должна быть раскрыта, как минимум, следующая информация [22, 23]:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций;

- о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах, включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора).

Однако существующая методика бухгалтерского учета предполагает достаточно сложный процесс сбора информации, что является существенным недостатком для принятия эффективных решений. В частности тех, которые зависят от расчета аналитических показателей деятельности предприятия и расчета платы за пользование заемным капиталом [24].

Таким образом, заемный капитал является интегрированным объектом бухгалтерского учета, соответствующим таким характеристикам, как адресность, причинность, стоимость объекта.

Примечания:

1. Захарьин В.Р. Теория бухгалтерского учета: Учебник. М.: ИНФРА-М: ФОРУМ, 2003. 304 с.

2. Партин Г.О., Загородний А.Г., Корягин М.В. Теория бухгалтерского учета. Львов: Магнолия плюс, 2006. С. 3-22.

3. Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет: Учебник / Под ред. проф. Ю.А. Бабаева, проф. И.П. Комиссаровой. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2005. 527 с.

4. Головизина А.Т., Архипова О.И. Теория бухгалтерского учета: Курс лекций. М.: ТК Велби, 2004. 168 с.

5. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. 3 изд., перераб. и доп. М.: Финансы и статистика, 2003. 752 с.

6. Лачинов Ю.Н. Бухгалтерия экономики: Учебное пособие. М.: Спутник+, 2002. 124 с.

7. Осмятченко Л.М., Шевчук В.С. Бухгалтерский учет: Учебное пособие. Львов: Магнолия, 2016. 196 с.

8. Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 1988. 279 с.

9. Ткаченко Н.М. Бухгалтерский финансовый учет: налогообложение, отчетность: Учебник. 3-еизд., перераб. и доп. Киев: Алерта, 2008. 926 с.

10. Астахов В.П. Теория бухгалтерского учета: Учебное пособие. М.: МарТ, 2005. 576 с.

11. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (в ред. от 31.12.2017 г.) // КонсультантПлюс. URL: http://www.consultant.ru/ document/cons_doc_LAW_122855/.

12. Бахтурина Ю.И. Бухгалтерский учет и документальный контроль заемного капитала коммерческих организаций: Дис™. канд. экон. наук. Воронеж, 2001. 176 с.

13. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. 3-е изд. перераб. и доп. М.: Проспект, 2015. 496 с.

14. Бабаев Ю.А. Теория бухгалтерского учета: Учебник для вузов. 2-е изд. М.: ЮНИТИ-ДАНА, 2001. 304 с.

15. Королев Ю.Ю. Теория бухгалтерского учета: Учебное пособие. Минск: Новое знание, 2007. 303 с.

16. Швец В.Г. Теория бухгалтерского учета. М.: Знание, 2004. 447 с.

17. Астахов В.П. Бухгалтерский (финансовый) учет: Учеб. пособие. М.: Юрайт, 2011. 955 с.

18.Богатая И.Н., Хахонова Н.Н. Бухгалтерский финансовый учет: Учебник. М.: КНОРУС, 2016. 590 с.

19. Алексеева Г.И. Бухгалтерский учет / Под ред. С.И. Богомолец, И.Ф. Сафонова. 3-е изд. перераб. и дополн. М.: Московский финансово-промышленный университет «Синергия», 2013. 720 с.

20. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета / Пер. с англ.; Под ред. проф. Я.В. Соколова. М.: Финансы и статистика, 2015. 576 с.

21. Сацук Т.П., Полякова И.А., Ростовцева О.С. Бухгалтерский финансовый учет и отчетность: Учеб. пособие. М.: КНОРУС, 2016. 280 с.

22. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/08) (Утверждено Приказом Минфина РФ № 107н от 06.10.08 (в ред. от 06.04.15)) // КонсультантПлюс. URL: http://www.consultant.ru/document/ cons_doc_LAW_81165/42f329318aab173857102284f93fa6bddaa0c5fc/.

23. Багова С.А., Бекирова К.Н., Таусова И.Ф. Проблема учета сомнительных долгов: бухгалтерский и налоговый аспекты // Казанская наука. 2015. № 10. С. 106-108.

24. Таусова И.Ф., Тхагапсо Р.А., Бекирова К.Н. Оценочные резервы в современном статико-динамическом учете // Вестник Адыгейского государственного университета. Серия «Экономика». 2015. № 3 (165). С. 192-199.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ