всё о финансовом анализе

+7(902) 40-84-700

Аналитические процедуры в аудиторской деятельности*

E.Р. Галкина

доцент кафедры управленческого учета и аудита

Орловского государственного института экономики и торговли, канд. экон. наук

Журнал "Аудитор"

* Окончание. Начало - в № 8, 2009 г.

Аналитические процедуры как общая обзорная проверка финансовой (бухгалтерской) отчётности

Аудитору следует применять аналитические процедуры ближе к завершению или непосредственно на завершающей стадии аудита при формулировании общего вывода о том, соответствует ли финансовая отчетность в целом мнению о деятельности аудируемого лица, которое сложилось у аудитора. Выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки отдельных статей финансовой отчетности, а также должны помочь аудитору сделать общий вывод о том, что финансовая отчетность аудируемого лица подготовлена надлежащим образом.

Аудитор должен быть готов к тому, что по результатам применения аналитических процедур на завершающей стадии аудита могут быть выявлены вопросы, требующие проведения дополнительных аудиторских процедур. В разделе 5 МСА 520 дается дополнительный комментарий к действиям аудитора в этом случае. Аудитор может выявить не идентифицированный предварительно риск существенного искажения.

В таких обстоятельствах аудитор может нуждаться в пересмотре запланированных аудиторских процедур, основанных на новом решении об оценке рисков для всех или некоторых классов операций, остатков по счетам или раскрытий и связанных с ними утверждений.

Надёжность аналитических процедур

ФПСАД № 20 содержит дополнительный по сравнению с МСА 520 раздел, в котором выделены характеристики надежности. Применение аналитических процедур основывается на допущении о том, что взаимосвязь между числовыми показателями существует и продолжает существовать постольку, поскольку отсутствуют доказательства противоположного. Наличие подобной взаимосвязи обеспечивает аудиторские доказательства относительно полноты, точности и достоверности данных, полученных в бухгалтерском учете. Степень, с которой аудитор может полагаться на результаты аналитических процедур, зависит от оценки аудитором риска того, что аналитические процедуры, основанные на прогнозных данных, могут указывать на отсутствие ошибки, тогда как в действительности проверяемая величина существенно искажена.

Степень доверия аудитора к результатам аналитических процедур зависит от следующих факторов:

существенности рассматриваемых счетов бухгалтерского учета и частей бухгалтерской отчетности (например, если остатки по счетам материально-производственных запасов являются существенными, аудитору при формулировании своих выводов не следует полагаться только на аналитические процедуры, однако аудитор может полагаться исключительно на аналитические процедуры в отношении отдельных статей доходов и расходов, если они являются несущественными по отдельности);

других аудиторских процедур, направленных на достижение тех же целей (например, выполняемые при анализе перспективы погашения дебиторской задолженности аудиторские процедуры, в частности проверка последующих поступлений денежных средств, могут подтвердить выводы, сделанные в результате применения аналитических процедур в отношении распределения дебиторов по срокам оплаты);

точности, с которой могут предполагаться результаты аналитических процедур (например, аудитор при сравнении прибыли за текущий период с прибылью за предыдущий период обычно ожидает большего соответствия, чем при сравнении доли в себестоимости отдельных видов расходов, в частности затрат на научные исследования или затрат на рекламу);

оценки неотъемлемого риска и риска средств контроля (например, если внутренний контроль над процедурой обработки заявок на продажу товаров недостаточен и, следовательно, риск средств внутреннего контроля высок, то более надежными при формировании выводов аудитора о дебиторской задолженности будут детальные тесты отдельных операций и остатков по счетам бухгалтерского учета, а не аналитические процедуры).

Аудитор должен оценить и проверить надежность существующих средств внутреннего контроля над подготовкой информации, используемой при аналитических процедурах. Если такие средства контроля можно считать действенными, аудитор будет больше уверен в надежности информации и в результатах аналитических процедур.

Средства внутреннего контроля над информацией нефинансового характера могут быть проверены вместе со средствами внутреннего контроля, связанными с ведением бухгалтерского учета. Например, средства контроля над обработкой счетов за отгруженную продукцию могут одновременно предусматривать средства контроля над отражением процесса отгрузки отдельных ее единиц или партий. В данном случае аудитор может проверить средства контроля над отражением процесса отгрузки продукции одновременно с проверкой средств контроля над обработкой счетов.

Таким образом, перечисленные выше требования к надежности аналитических процедур по ФПСАД № 20 представляют собой выборочное (по критерию оказания влияния на надежность аудиторских процедур) цитирование из раздела 4 МСА 520.

Действия аудитора при отклонении от ожидаемых закономерностей

Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее другой информации либо отличающееся от предполагаемых величин, аудитор должен исследовать такие расхождения и получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства.

Изучение необычных отклонений и взаимосвязей, как правило, начинается с запросов, представленных руководству аудируемого лица. После получения ответов на запросы аудитор:

предпринимает попытку подтвердить ответы руководства аудируемого лица, например, путем сравнения их с информацией, которой располагает аудитор, и прочими доказательствами, полученными в ходе аудита;

рассматривает вопрос о необходимости применения других аудиторских процедур, основанных на результатах запросов, в случае если руководство аудируемого лица оказалось не в состоянии дать разумные объяснения или если объяснения признаны аудитором неубедительными.

Аналогичные требования содержатся и в разделе 6 МСА 520.

Особенности применения МСА 520 в публичном секторе

В соответствии с глоссарием МСА, публичный сектор — это национальные правительства, региональные правительства (например, штата, провинции, Территории), местные правительства (например, городов, поселков) и связанные с ними субъекты (например, агентства, советы, комиссии и предприятия). Соотношения показателей отдельного финансового отчета, традиционно оцениваемые при аудите коммерческих предприятий, могут быть не всегда применимыми в аудите государственных или других некоммерческих предприятий. Например, для многих таких предприятий публичного сектора не характерны прямые взаимосвязи между доходами и расходами. Кроме того, т.к. затраты на приобретение активов часто являются некапитализируемыми, то может отсутствовать взаимосвязь между затратами, например, на запасы и приобретение вне оборотных активов и величиной таких активов, отраженной в финансовых отчетах. В то же время другие взаимосвязи могут быть значимыми, например, отклонения в себестоимости одного километра дорожных конструкций или количество приобретенных авто транспортных средств в сравнении с их спи санным числом. Там, где это применимо (имеет надлежащий характер), должны быть сделаны ссылки на доступные отраслевые данные или статистику публичного сектора. В определенных частных случаях для аудитора может быть также уместным создать внутреннюю базу данных справочной информации. Формализованный анализ традиционно оформляется в таблично-графическом виде. Так, внутренние стандарты аудиторской организации или индивидуального аудитора могут закреплять следующие формы рабочих документов аудитора в части аналитических процедур (табл. 3-5)..

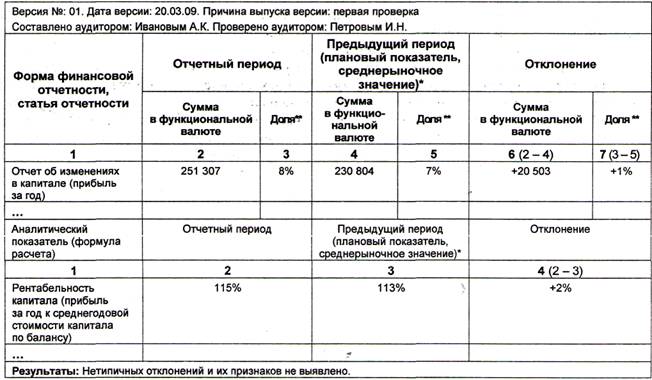

Таблица 3. Анализ отклонений показателей финансовой отчетности от показателей прошлого периода (от плановых показателей, среднерыночных значений)

При наличии соответствующих рыночных показателей отражается сравнение со средними показателями, с эталонным предприятием, с медианными значениями (по сфере деятельности - операционному признаку - и по месту нахождения -географическому признаку).

** Для баланса доля может рассчитываться к валюте баланса, для отчета о прибылях и убытках - к выручке или прибыли за год.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

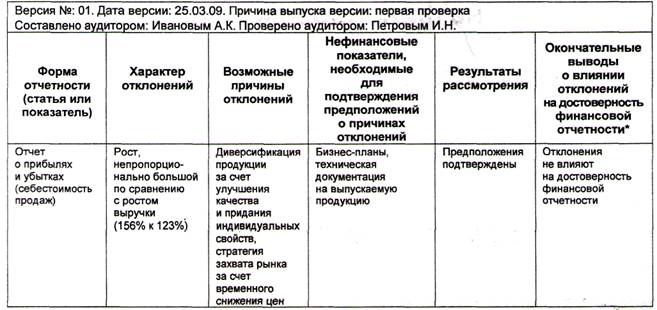

Таблица 4. Рабочий документ аудитора «Анализ нетипичных отклонений»

* Область искажений финансовой отчетности (статьи) и дополнительные планируемые аудиторские процедуры, ожидаемые аудиторские доказательства.

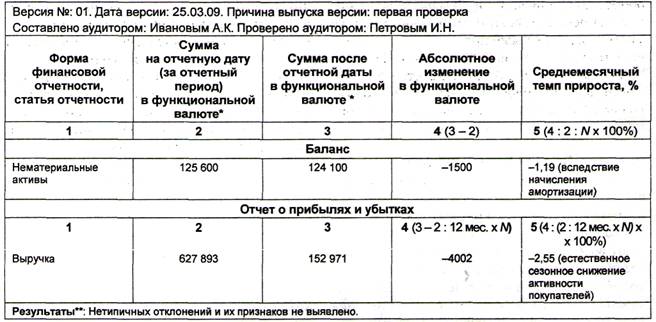

Таблица 5. Рабочий документ аудитора «Анализ количественного влияния событий после отчетной даты»

* Для баланса - на дату утверждения финансовой отчетности, для отчета о прибылях и убытках - за период после отчетной даты до даты утверждения финансовой отчетности.

** Наличие, характер, причины необоснованных отклонений и оценка влияния на дальнейшие действия аудитора. Примечание. N в формуле расчета для граф 4 и 5 означает количество месяцев, прошедших с отчетной даты до даты утверждения финансовой отчетности.

В целом анализ как аудиторская процедура предоставляет широкие возможности для разработки авторских методик исследования на основе обобщения теоретических положений и опыта оказания аудиторских услуг.

Метки

аудит (audit) анализ (analysis) оценка (valuation) активы (assets) обязательства (liabilities) капитал (equity) доходы (incomes) расходы (expenses) Международные стандарты финансовой отчетности (International Financial Reporting Standards International Accounting Standards) Международные стандарты аудита (International Standards on Auditing)

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ