всё о финансовом анализе

+7(902) 40-84-700

Особенности факторного анализа показателей эффективности деятельности экономического субъекта

И.С. Егорова

доцент кафедры «Бухгалтерский учет»

Академии бюджета и казначейства Минфина России,

кандидат экономических наук,

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 3, март 2010

Функционирование экономического субъекта в современной бизнес-среде связано, с одной стороны, с большой экономической свободой, предполагающей возможность распоряжения полученными средствами, а с другой — с ответственностью за результаты своей деятельности, обязывающей эффективно использовать имеющийся ресурсный потенциал.

Оценить сложившуюся хозяйственную ситуацию возможно только в процессе кропотливой и хорошо налаженной аналитической работы, которая зачастую ввиду отсутствия соответствующих отделов (экономический, финансовый, плановый и т.д.) на предприятии не проводится. В этой связи особую значимость приобретает как привлечение внешних специалистов (например внешних аудиторов в рамках сопутствующих услуг), так и проведение внутренней работы в плане налаживания системы бухгалтерского управленческого учета.

Основной целью деятельности любого экономического субъекта в рыночных условиях является поиск оптимальных управленческих решений, направленных на максимизацию прибыли, относительным выражением которой являются показатели рентабельности. Преимущества использования данных показателей в анализе заключаются в возможности сравнения эффективности деятельности не только в рамках одного предприятия, но и применения многомерного сравнительного анализа нескольких предприятий за ряд лет. Кроме того, показатели рентабельности как любые относительные показатели представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятий.

Проблематика применения аналитических процедур в этой области заключается в том, что авторами предлагаются различные подходы к формированию не только базовой системы показателей, но и методик анализа показателей рентабельности. Кроме того, очень незначительное внимание уделяется факторному анализу рентабельности. Поэтому, на практике (например, в аудите в рамках сопутствующих услуг или в управленческом учете при формирование решений на базе ретроспективного анализа) возникают определенные сложности.

В этой связи нами предлагается апробация методики анализа показателей рентабельности, предложенная В.В. Ковалевым, на примере конкретного предприятия ООО «Трикотаж».

Для анализа рентабельности выпускаемой продукции методики, предложенные данным автором, используют следующую факторную модель:

r = P/N, или

r = (N - S)/N*100

где Р - прибыль; N - выручка; S - себестоимость.

При этом влияние фактора изменения цены на продукцию определяется по формуле:

ΔrN = (N1 - S0)/N1 - (N0 - S0)/N0

Соответственно, влияние фактора изменения себестоимости составит:

ΔrS = (N1 - S1)/N1 - (N1 - S0)/N1

Сумма факторных отклонений даст общее изменение рентабельности за период:

Δr = ΔrN + ΔrS

Проведем анализ рентабельности выпускаемой продукции по приведенной методике для ООО «Трикотаж».

Для начала по данным производства сформируем данные, представленные а табл. 1.

Таблица 1. Исходные данные для факторного анализа прибыли продукции ООО «Трикотаж» за 2007-2008 гг.

| Наименование видов продукции | Удельная себестоимость | Цена, руб. | Объем реализации, шт. | |||

| Обозначение | c0 | c1 | p0 | p1 | q0 | q1 |

| Костюм спортивный мужской | 696,90 | 698,00 | 720,00 | 700,00 | 5 807,00 | 5 646,00 |

| Джемпер женский | 390,80 | 387,20 | 400,00 | 391,72 | 2 448,00 | 2 500,00 |

| Нижнее белье женское | 131,10 | 148,40 | 140,00 | 150,40 | 11000,00 | 1 240,00 |

| Свитер мужской | 246,40 | 232,60 | 260,00 | 249,82 | 10 000,00 | 12 600,00 |

| Свитер женский | 300,00 | 315,40 | 314,00 | 326,47 | 1 400,00 | 1 500,00 |

| Комплект одежды для детей | 320,00 | 284,00 | 350,00 | 301,76 | 987,10 | 850,00 |

| Носки мужские | 13,00 | 22,00 | 15,00 | 25,00 | 50 000,00 | 49 900,00 |

| Колготки женские | 42,10 | 46,43 | 45,00 | 50,00 | 14 060,00 | 15 622,00 |

| Рукавицы рабочие | 17,40 а | 33,80 | 20,00 | 35,00 | 13 875,00 | 17 650,00 |

Для формирования факторных моделей нам необходимы данные о выручке и себестоимости по каждому виду продукции, представленные в табл. 2.

Таблица 2. Данные об объемах реализации продукции и уровне ее себестоимости по ООО «Трикотаж» за 2007-2008 гг.

| Наименование видов продукции | Объем реализации в базисном году, тыс. руб. | Объем реализации а отчетном году в ценах базисного года, тыс. руб. | Объем М реализации в отчетном году, тыс. руб. | Себестоимость базисного году, тыс. руб. | Себестоимость фактическая в ценах и тарифах базисного периода, тыс. руб. | Себестоимость фактическая, тыс. руб. |

| Обозначение | N0 | N1,0 | N1 | S0 | S1,0 | S1 |

| Методика расчета | p0*q0 | p0*q1 | p1*q1 | c0*c0 | c0*q1 | c1*q1 |

| Костюм спортивный мужской | 4 181,00 | 4 065,10 | 3 952,20 | 4 046,90 | 3 935,00 | 3 941,00 |

| Джемпер женский | 979,20 | 1 000,00 | 979,30 | 956,70 | 977,00 | 968,00 |

| Нижнее белье женское | 1 540,00 | 173,60 | 186,50 | 1 442,10 | 163,00 | 184,00 |

| Свитер мужской | 2 600,00 | 3 276,00 | 3 147,80 | 2 464,00 | 3 105,00 | 2 930,70 |

| Свитер женский | 439,60 | 471,00 | 489,70 | 420,00 | 450,00 | 473,10 |

| Комплект одежды для детей | 345,50 | 297,50 | 256,50 | 316,00 | 272,00 | 241,40 |

| Носки мужские | 750,00 | 1 818 748,50 | 1 247,50 | 650,00 | 649,00 | 1 097,80 |

| Колготки женские | 632,70 | 703,00 | 781,10 | 592,00 | 658,00 | 725,30 |

| Рукавицы рабочие | 277,50 | 353,00 | 617,90 | 214,40 | 307,10 | 596,60 |

| Всего | 11 745,50 | 11 087,70 | 11 658,50 | 11 102,10 | 10 516,10 | 11 157,80 |

1. Изделие «Костюм спортивный мужской»:

r0 = 134б1 / 4181*100 = 3,2%

r1 = 11,2 / 3952,2*100 = 0,3%

ΔrN = (3952,2 - 4046,9)/3952,2 - (4181 - 4046,9)/4181 = -5,6%

ΔrS = (3952,2 - 3941)/3952,2 - (3952,2 - 4046,9)/3952,2 = 2,7%

Проверка факторов модели:

Δr = -5,6 + 2,7 = 0,3 - 3,2 = -2,9%

2. Изделие «Джемпер женский»:

r0 = 22,9 / 979,2 * 100 = 2,3%

r1 = 11,3 / 979,2 * 100 = 1,15%

ΔrN = (979,3 - 956,7)/979,3 - (979,2 - 956,7)/979,2 = 0,0078%

ΔrS = (979,3 - 968)/979,3 - (979,3 - 956,7)/979,3 = -1,1539%

Проверка факторной модели:

Δr = 0,0078 - 1,1539 = 1,15 - 2,3 = -1,15%

3. Изделие «Нижнее белье женское»:

r0 = 97,9 / 1540 * 100 = 6,4%

r1 = 2,5 / 186,5 * 100 = 1,3%

ΔrN = (186,5 - 1442,1)/186,5 - (1540 - 1442,1)/1540 = -679,4%

ΔrS = (186,5 - 184)/186,5 - (186,5 - 1442,1)/186,5 = 674,3%

Проверка факторной модели:

Δr = -679,4 + 674,3 = 1,3 - 6,4 = -5,1%

4.Изделие «Свитер мужской»:

r0 = 136 / 2600 * 100 = 5,2%

r1 = 217,1 / 3147,8 * 100 = 6,9%

ΔrN = (3147,8 - 2464)/3147,8 - (2600 - 2464)/2600 = 16,5%

ΔrS = (3147,8 - 2930,7)/3147,8 - (3147,8 - 2464)/3147,8 = -14,8%

Проверка факторной модели:

Δr = 16,5 - 14,8 = 6,9 - 5,2 = 1,7%

Аналогичным образом проводится проверка факторной модели по другим видам продукции.

Рентабельность производства всех видов продукции составит:

r0 = 643,4 / 11745,5 * 100 = 5,5%

r1 = 500,7 / 11658,5 * 100 = 4,3%

ΔrN = (11658,5 - 11102,1)/11658,5 - (11745,5 - 11102,1))/11745,5 = -0,7%

ΔrS = (11658,5 - 11157,8)/11658,5 - (11658,5 - 11102,1))/11658,5 = -0,5%

Проверка факторной модели:

Δr = -0,7 - 0,5 = 4,3 - 5,5 = -1,2%

Результаты факторного анализа рентабельности продукции представлены в табл.3.

Таблица 3. Факторный анализ рентабельности продукции ООО «Трикотаж» за 2007-2008 гг.

| Вид продукции | Рентабельность продукции, % | Изменение рёнтабельности, % | Изменение рентабельности за счет факторов, % | ||

| базисный год | отчетный год | Изменение цены | изменение себестоимости | ||

| Костюм спортивный мужской | 3,20 | 0,30 | -2,90 | -5,60 | 2,70 |

| Джемпер женский | 2,30 | 1,15 | -1,15 | 0,0078 | -1,1539 |

| Нижнее белье женское | 6,40 | 1,30 | -5,10 | -679,40 | 674,30 |

| Свитер мужской | 5,20 | 6,90 | 1,70 | 16,50 | -14,80 |

| Свитер женский | 4,50 | 3,40 | -1,10 | 9,60 | -10,70 |

| Комплект одежды для детей | 8,50 | 6,00 | -2,50 | -31,50 | 29,00 |

| Носки мужские | 13,00 | 12,00 | -1,00 | 35,00 | -36,00 |

| Колготки женские | 6,40 | 7,10 | 0,70 | 17,77 | -17,07 |

| Рукавицы рабочие | 23,00 | 3,40 | -19,60 | 42,00 | -61,60 |

| Рентабельность всего выпуска продукции | 5,50 | 4,30 | -1,20 | -0,70 | -0,50 |

Анализ рентабельности производственных фондов, исчисляемой как соотношение балансовой прибыли к средней стоимости основных средств и остатков материальных оборотных средств, проводится по следующей модели:

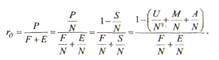

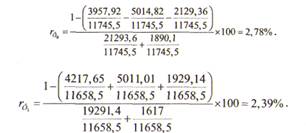

Исходные данные для анализа динамики рентабельности фондов представлены в табл. 4.

Таблица 4. Исходные данные для анализа динамики рентабельности фондов ООО «Трикотаж» за 2007-2008 гг., тыс. руб.

| Показатель | Значение показателя | |

| базисный год | отчетный год | |

| Выручка | 11745,50 | 11658,50 |

| Средняя за период стоимость основных производственных фондов (F) | 21 293,60 | 19 291,40 |

| Средние остатки материальных оборотных средств (Е) | 1 890,1 | 1 617,00 |

| Расходы на оплату труда с отчислениями на социальные нужды (U) | 3 957,92 | 4 217,65 |

| Затраты сырья, материалов, покупных изделий и полуфабрикатов (М) | 5014,82 | 5 011,01 |

| Амортизация основных средств (А) | 2129,36 | 1 929,14 |

В маржинальном анализе для анализа рентабельности в целом по предприятию используют следующую факторную модель:

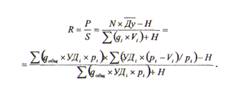

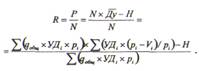

Вспомогательные расчеты прибыли (числитель дроби) при различных значениях факторов приведены в табл. 4, а издержек — в табл. 5.

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции qобщ ее структуры (УДi), цены (р), удельных переменных расходов (V) и суммы постоянных затрат (Н):

Таблица 5. Расчет суммы издержек по реализации продукции ООО «Трикотаж» для факторного анализа рентабельности

| Показатель | Расчет | Сумма, тыс. руб. |

| По плану | Σ(qi0 * Vi0) + H0 = 8903,12 + 2220,42 | 11 123,54 |

| При фактическом объеме продаж, но при плановых структуре и уровне переменных и постоянных затрат | Σ(qi0 * Vi0)*K + H0 = 8903,12 + 2220,42 | 11 057,66 |

| При фактическом объеме и структуре продаж, но плановом уровне переменных и постоянных затрат | Σ(qi1 * Vi0) + H0 = 8411,52 + 2220,42 | 10 631,94 |

| Фактически при плановой сумме постоянных затрат | Σ(qi1 * Vi1) + H0 = 9149,46 + 2220,42 | 11 369,88 |

| Фактически | Σ(qi1 * Vi1) + H1 = 9149,46 + 2008,4 | 11 157,86 |

R0 = 638,34 / 1123,54 * 100 = 5,74%

Rq = 617,19 / 11057,66 * 100 = 5,58%

RУД = 519,24 / 10631,94 * 100 = 4,88%

Rр = 1000,71 / 10631,94 * 100 = 9,41%

RV = 296,3 / 11369,88 * 100 = 2,61%

R1 = 508,32 / 11157,86 * 100 = 4,56%

Результаты факторного анализа рентабельности методом цепных подстановок представлены в табл. 6.

По данным проведенного анализа можно сделать вывод, что рентабельность издержек в целом по предприятию снизилась на 1,18 %.

Аналогичным образом проводится анализ рентабельности продаж:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

По данным таблиц методом цепной подстановки рассчитаем влияние факторов на изменение уровня данного показателя:

R0 = 638,34 / 11745,5 * 100 = 5,43%

Rq = 617,19 / 11658,58 * 100 = 5,29%

RУД = 519,24 / 11087,7 * 100 = 4,68%

Rр = 1000,71 / 11658,5 * 100 = 8,58%

RV = 296,3 / 11658,5 * 100 = 2,54%

R1 = 508,32 / 11658,5 * 100 = 4,36%

Таким образом, на основании проведенных расчетов очевидно, что рентабельность продаж (оборота) в целом снизилась на 1,07% (4,36—5,43), в том числе за счет изменения:

общего объема продаж

ΔRq = 5,29 - 5,43 = -0,14%,

структуры продаж

ΔRУД = 4,68 - 5,29 = -0,61%,

цен на продукцию

ΔRp = 8,58 - 4.68 = 3,9%,

удельных переменных затрат

ΔRV = 2,54 - 8,58 = -6,04%,

постоянных затрат

ΔRH = 4,36 - 2,54 = 1,82%,

Преимущество маржинальной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязи элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное определение влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов.

Показанная на примере апробация методики факторного анализа показателей рентабельности может явиться как частью письменной информации, составленной по результатам оказания сопутствующих услуг в аудите, так и использоваться при обосновании краткосрочных решений в рамках управленческого учета внутри экономического субъекта.

Таблица 6. Факторный анализ рентабельности ООО «Трикотаж»

| Фактор | Расчет влияния | Изменение рентабельности, % |

| Общий объем продаж | 5,58-5,74 | -0,16 |

| Структура продаж | 4,88-5,58 | -0,7 |

| Цены на продукцию | 9,41-4,88 | 4,53 |

| Себестоимость продукции | 4,56-9,41 | -4,85 |

| В том числе: | ||

| переменные затраты | 2,61-9,41 | -6,8 |

| постоянные затраты | 4,56-2,61 | 1,95 |

| Итого | 4,56-5,74 | -1,18 |

Метки

финансовый анализ анализ финансового состояния факторный анализ анализ рентабельности анализ прибыли

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ