всё о финансовом анализе

+7(902) 40-84-700

Проверенные практикой способы управления деньгами компании

Александр Борисов

консультант B&G Group Ltd.

Екатерина Лисицына,

директор департамента программ МВА

Московской международной высшей

школы бизнеса «МИРБИС», д. э. н.

ФИНАНСОВЫЙ ДИРЕКТОР

№ 9 (97) сентябрь 2010 года

Избежать кассовых разрывов, вовремя платить налоги и рассчитываться с кредиторами, поставщиками и персоналом можно, если создать эффективную систему планирования и контроля движения денежных средств. Большинству компаний для этого достаточно нескольких таблиц, составленных в Excel.

Минимально необходимый набор отчетов и планов, который позволит эффективно управлять деньгами финансовому директору, примерно следующий:

бюджет движения денежных средств (БДДС) и отчет о его исполнении, составленный на год в разбивке по месяцам;

оперативный план движения денежных средств, формируемый на ближайшую неделю или декаду;

реестр заявок на платеж.

По большому счету, этого достаточно. Хотя, если у компании много кредитов, идет масштабное строительство и т. д., возможно, будут нелишними дополнительные отчеты и планы. Теперь все по порядку.

Бюджет движения денежных средств на год

Есть два принципиально разных подхода к составлению бюджета движения денежных средств на год. Бюджет может формироваться как прямым, так и косвенным методом. В первом случае последовательно планируются ожидаемые результаты по статьям поступления и расходования денег. Во втором план строят исходя из ожидаемой прибыли, которая корректируется на денежные потоки, вызванные изменением активов и обязательств, а также исключается влияние неденежных статей (например, амортизации)*.

* Как составить БДДС косвенным методом, см. статью «Как узнать, что происходит с живыми деньгами у вашего контрагента, из его баланса» («Финансовый директор» № 4, 2009). - Прим. ред.

Стоит сказать, что чаще всего при составлении БДДС на год с разбивкой по месяцам используют первый подход. Дело в том, что он позволяет увидеть, с чем связан приток или отток денег, отвечает на вопрос, почему у прибыльной компании может не оказаться средств на счетах, и т. д. Однако для повседневного управления деньгами такой БДДС не слишком подходит. В нем нет лимитов по статьям расходования и поступления средств, без которых нельзя контролировать заявки на платежи от подразделений.

Классическая форма БДДС по структуре статей близка к привычному отчету о движении денежных средств (форма № 4). В бюджете движения денежных средств все денежные потоки делятся на три группы: операционная деятельность, финансовая и инвестиционная.

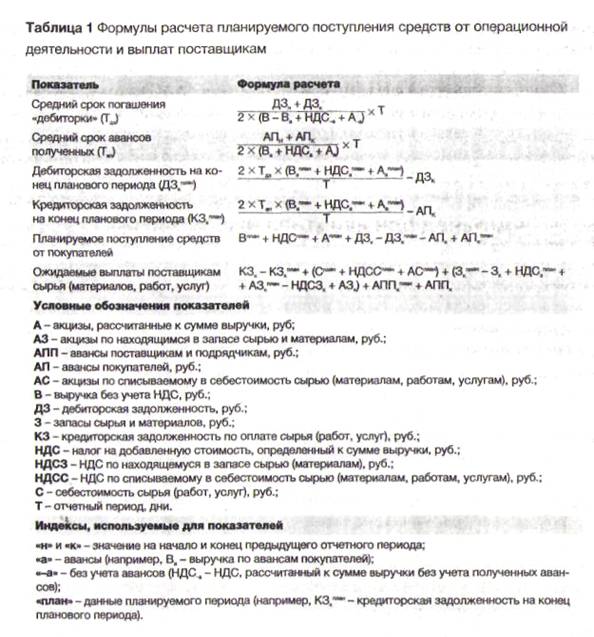

Операционная деятельность . Сложнее всего спланировать поступления и выплаты по операционной деятельности. Чтобы определить, сколько средств поступит от покупателей и какие платежи уйдут в адрес поставщиков, можно воспользоваться формулами, приведенными в таблице 1 на стр. 62.

Пример

В компании за прошлый год поступления от продаж с НДС и акцизами составили 20 млн рублей. В новом году планируемые денежные поступления составляют 22 млн рублей. Авансы с НДС составляют 10 процентов от общей суммы продаж. Показатели из баланса за прошлый отчетный период следующие:

дебиторская задолженность покупателей на начало и конец года - 2 и 3 млн рублей соответственно;

авансы покупателей - ОД млн рублей как на начало, так и на конец года.

Средний срок погашения дебиторской задолженности составит 51 дн. ([(2 + 3): (2 X (20 - 10% X 20))] X 365). А средний срок, на который поступает предоплата от покупателей, - 18 дн. ([(0,1 + 0,1): (2 X (10% X 20))] X 365).

В планируемом периоде компания планирует сократить средний срок погашения дебиторской задолженности на четыре дня и средний срок предоплаты - на два дня. Тогда дебиторская задолженность на конец планируемого периода - 2,1 млн руб. (2 X (51 - 4) X (22 - 10% X 22): 365 -3), а полученные авансы на конец года - 0,1 млн руб. (2 X (18 - 2) X 10% X 22 : 365 - 0,1).

Соответственно, за планируемый период в компанию поступят средства от операционной деятельности в сумме 22,9 млн руб. (22 + (3,0 - 2,1) - (0,1 - 0,1)).

Припланирований выплат заработной платы можно использовать существующие в компании графики платежей. А для планирования налоговых отчислений придется составить вспомогательную таблицу, в которой отразить планируемый размер налоговой базы, планируемые суммы начислений и выплат. Например, если уже составлен бюджет доходов и расходов, в котором указывается планируемая прибыль компании, спрогнозировать начисления по налогу на прибыль и построить график перечисления средств в государственный бюджет не составит труда.

Инвестиционная деятельность . Если компания собирается приобретать основные средства или инвестировать деньги в ценные бумаги (другими словами, у предприятия есть инвестиционная деятельность), денежные потоки, связанные с этим, придется планировать отдельно и только потом переносить в общий бюджет движения денежных средств на год. Для подготовки подобных вспомогательных планов их стоит разделить на две группы: капитальные вложения и инвестиции.

План капитальных вложений (график оплат) строится исходя из условий договоров с подрядчиками, смет и т. д. Чтобы не запутаться в денежных потоках, связанных с капитальными вложениями, лучше планировать движение денег отдельно по каждому проекту или инвестиционному активу.

Финансовая деятельность . Потоки от финансовой деятельности обычно возникают у компании, если она пользуется заемными средствами или сама предоставляет займы. Последнее в практике российских компаний встречается достаточно редко. Поэтому чаще всего прогноз денежных потоков от финансовой деятельности - не что иное, как график привлечения и обслуживания полученных средств. В идеале желательно составлять такой план в разрезе источников финансирования, будь то эмиссия акций, облигаций или банковские кредиты.

Оперативный контроль над деньгами

Для эффективного управления денежными средствами компании бюджета движения денежных средств, составленного на год, пусть даже с разбивкой по месяцам, недостаточно. Чтобы свести к минимуму вероятность возникновения кассовых разрывов, спланировать повседневные платежи, необходим оперативный план движения денежных средств (платежный календарь). Универсального шаблона платежного календаря нет. Например, он может выглядеть так, как показано в таблице 2 на стр. 64. Тем не менее есть несколько простых шагов, которые помогут разработать платежный календарь.

Шаг 1. Разработать структуру статей платежного календаря . Проще всего это сделать, если взять за основу бюджет движения денежных средств на год и детализировать укрупненные статьи. Например, для «остатка средств на начало периода на расчетном счете» ввести детализацию по расчетным счетам, используемым компанией. Или «выплаты поставщикам сырья и материалов» поделить на подстатьи: «оплата сырья для основного производства», «оплата материалов для хозяйственных нужд» и т. д.

Шаг 2. Создать унифицированную форму заявки на платеж . В заявке стоит предусмотреть использование следующих обязательных полей:

реквизиты платежа: № счета, № договора, наименование контрагента, сумма платежа;

реквизиты составителя: наименование подразделения, составившего заявку; Ф.И.О. инициатора платежа;

бюджетные данные: вид деятельности, статья платежного календаря, срок оплаты по договору, приоритет платежа. Если в заявке есть срок платежа и приоритет, то эти сведения позволяют при планировании движения денежных средств при необходимости переносить незначительные выплаты на более поздние даты.

Таблица 2. Пример платежного календаря (извлечение), тыс. руб.

| Статьи | Пн | Вт | Ср | Чт | Пт | Итого |

| Остаток денежных средств на начало периода в целом по компании | 52 | 108 | 85 | 103 | 117 | - |

| Касса | ||||||

| Остаток денежных средств в кассе на начало периода | 2 | 1 | 11 | 15 | 12 | - |

| Поступления, итого в том числе: | 43 | 71 | 51 | 50 | 62 | 277 |

| - поступление от покупателей | 40 | 30 | 40 | 35 | 20 | 165 |

| - поступление с расчетного счета | 40 | 30 | 70 | |||

| - возврат подотчетных средств | 1 | 1 | ||||

| - прочие поступления | ||||||

| Выплаты, итого в том числе: | (44) | (61) | (47) | (53) | (69) | (274) |

| - выдано подотчетных средств, в т. ч.: | (2) | (8) | (5) | (2) | (17) | |

| - на оплату сырья, материалов | (1) | (1) | ||||

| - оплата сырья и материалов из кассы | (30) | (10) | (20) | (10) | (70) | |

| - оплата хозрасходов из кассы | (2) | (3) | (5) | |||

| - выплаты персоналу | (30) | (30) | ||||

| - перевод на расчетный счет | (10) | (40) | (22) | (41) | (39) | (152) |

| ... | ... | ... | ... | ... | ... | ... |

| Чистый денежный поток по кассе | (1) | 10 | 4 | (3) | (7) | 3 |

| Остаток денежных средств в кассе на конец периода | 1 | 11 | 15 | 12 | 5 | - |

| Расчетный счет | ||||||

| Остаток денежных средств на р/с на начало периода | 50 | 107 | 74 | 88 | 105 | - |

| Поступления, итого в том числе: | 120 | 207 | 566 | 179 | 174 | 1246 |

| - поступление от покупателей | 60 | 60 | 70 | 50 | 30 | 270 |

| - поступление из кассы | 10 | 40 | 22 | 41 | 39 | 152 |

| - поступление кредитов и займов | 400 | 400 | ||||

| Выплаты, итого в том числе: | (63) | (240) | (552) | (162) | (90) | (1107) |

| - оплата сырья и материалов | (50) | (160) | (50) | (260) | ||

| - оплата хозрасходов | (10) | (2) | (2) | (5) | (19) | |

| - оплата приобретений основных средств и прочих внеоборотных активов | (200) | (450) | (650) | |||

| - возврат кредитных средств и процентов по ним - | (3) | (3) | ||||

| - перевод в кассу | (40) | (30) | (70) | |||

| ... | ... | ... | ... | ... | ... | ... |

| Чистый денежный поток по расчетному счету | 57 | (33) | 14 | 17 | 84 | 139 |

| Остаток денежных средств на р/с на конец периода | 107 | 74 | 88 | 105 | 189 | - |

| Чистый денежный поток в целом по компании | 56 | (23) | 18 | 14 | 77 | 142 |

| Остаток денежных средств на конец периода в целом по компании | 108 | 85 | 103 | 117 | 194 | - |

Шаг 3. Разработать реестр платежей . Реестр платежей - это сводная таблица, в которой в сжатой форме аккумулируются данные по поступившим заявкам на платежи от подразделений. Очевидно, что в ней должны присутствовать те же разделы (графы), которые предусмотрены для заявки на платеж. Также стоит добавить еще несколько аналитических признаков:

статус заявки - принята к исполнению или отклонена;

статус платежа -исполнен или находится в режиме ожидания;

планируемая дата оплаты - срок, в который заявка будет исполнена;

источник платежа - ссылка на расчетный счет (кассу).

Шаг 4. Внести в платежный календарь лимиты . Чтобы, работая с отдельными заявками, жестко контролировать исполнение БДДС, будет совсем не лишним отдельной графой в платежный календарь перенести лимиты по укрупненным статьям. Это позволит всегда видеть, насколько исчерпан бюджет и можно ли акцептовать очередную заявку от того или иного подразделения без дополнительного ее согласования, например, с генеральным директором.

Метки

управление финансами устранение кассовых разрывов бюджет движения денежных средств финансовый анализ

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ