всё о финансовом анализе

+7(902) 40-84-700

Как повысить рентабельность торговых точек: опыт аптечной сети

ОЛЬГА СИЗОВА,

РЕДАКТОР СПЕЦПРОЕКТОВ ЖУРНАЛА «ФИНАНСОВЫЙ ДИРЕКТОР»

Финансовый директор

№ 12 (122) Декабрь 2012

Сектор: оптовая и розничная реализация лекарственных средств через собственную сеть, оказание широкого перечня специализированных аптечных услуг.

На что ориентироваться: увеличение чистой прибыли даже при снижении общего торгового оборота, сохранение темпов роста в условиях сокращения государственной поддержки.

ПО ИТОГАМ 2011 ГОДА объем розничного сегмента лекарственных средств в России превысил 18,9 млрд долларов, что обеспечило стране восьмое место среди крупнейших фармацевтических рынков мира. Замыкает десятку Великобритания с показателем 14,2 млрд долларов. Хотя аптечный бизнес в этих государствах имеет свои особенности, много и схожего. Конкуренция в розничном сегменте в обеих странах очень высокая: представлены как крупные игроки, так и средние и совсем мелкие. Впрочем, доминирующие позиции принадлежат аптечным кооперациям и сетям. Ведущие предприятия на рынке продолжают расширяться, поглощая менее крупных конкурентов. Однако независимой аптеке проще соответствовать все возрастающим требованиям со стороны покупателей. Свидетельствo этому опыт британской частной аптечной сети Dау Lewis Plс.

Британский опыт

В год жители Великобритании тратят на лекарства около 1,5 млрд фунтов. Согласно действующей сегодня схеме регулирования стоимости лекарств, большинство препаратов население получает по символической цене, остальное покрывает NHS (Национальная служба здравоохранения), финансируемая за счет бюджета. Для отдельных категорий граждан рецептурные лекарства вовсе бесплатны. Возможность сэкономить подталкивает англичан обращаться к врачам за рецептом, что способствует росту прибыли аптек. Однако в связи с сокращением расходов министерства здравоохранения уменьшаются и выделяемые NHS суммы. Учитывая, что до 90 процентов препаратов отпускается при наличии рецепта, это обстоятельство существенно сдерживает темпы роста рынка.

Рынок . В отличие от многих европейских стран, собственником аптеки в Великобритании может быть каждый. Хотя по факту основная часть из почти 13 тысяч аптек принадлежит фармацевтам. В состав крупных сетей (лидеры — Boots, Lloyds Chemists, Superdrugs) входит менее полонины из всех аптек. Хотя нередко частные владельцы отдают предпочтение работе под известным аптечным брендом на условиях франчайзинга. Лишь после регистрации в соответствующем фармацевтическом обществе аптека может рассчитывать на возмещение NIS стоимости лекарства, отпускаемого по рецепту. В отношении этих препаратов действует также нулевая ставка НДС (для остальных средств — 20%). Кроме того, существуют так называемые драгсторс, которые не являются аптеками, но где можно приобрести безрецептурные лекарства, парафармацевтические товары, предметы гигиены и ухода за больными и т.д. Препараты, не требующие рецепта, представлены и во многих супермаркетах. Впрочем, в последнее время, скорее, аптеки становятся конкурентами супермаркетов, предлагая покупателям широкий ассортимент неаптечной продукции — от фототоваров до продуктов питания. Pазвивается и торговля лекарственными препаратами через интернет — и основном как дополнительная услуга, а не как самостоятельный бизнес. В целом рентабельность капитала в аптечном бизнесе Великобритании довольно высокая — 9 процентов.

Схема. Аптечная сеть Великобритании и России

Бизнес . Признанная в 2010 году второй лучшей семейной компанией Великобритании, Day Lewis была основана в 1975 году братьями Kirit и JC Patel. За три с половиной десятилетия сеть выросла до 187 аптек, которые преимущественно располагаются на юге Великобритании. Помимо собственно оптовой и розничной продажи лекарственных и парафармацевтических средств, аптеки сети оказывают широкий перечень услуг: уход на дому, консультации инвалидов, мониторинг артериального давления и т.д. Ассортимент услуг зависит от спроса на них в рамках каждой отдельно взятой аптеки.

Основной доход приносит реализация лекарственных препаратов по рецептам. И хотя количество рецептурных обращений растет (в 2011 году — на 1,5% по сравнению с 2010-м), возможность компании в данном направлении ограничены политикой правительства в части возмещения стоимости лекарств.

Вследствие этого одна из главных задач, которую компания ставит перед собой,— дальнейшее развитие других направлений бизнеса, в частности аптечных услуг (доходы от которых выросли за год на 9%).

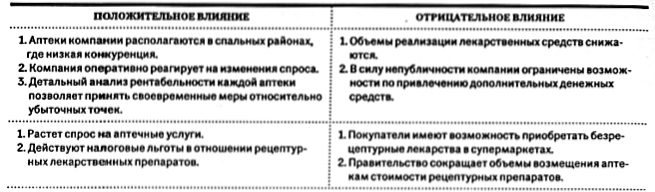

Таблица. SWOT-анализ компании Day Lewis

Точки продаж Day Lewis традиционно размещаются не на центральных улицах городов, а в спальных районах. Руководство компании контролирует результаты деятельности каждой торговой точки, при необходимости перемещая их на более выгодные позиции (к примеру, в 2011 году такое решение было принято в отношении семи аптек, в 2010-м — восьми). Если же это невозможно сделать, убыточные аптеки продают.

В целях оперативного реагирования на колебания спроса покупателей в 2010 году в каждой аптеке введен EPOS (Electronic point of sale). На основе получаемых данных принимаются решения относительно изменения ассортимента продукции и услуг. Кроме того, данная система позволила регулировать продажи в аптеках посредством промоакций. Во многом благодаря этой практике, компании удалось переломить негативную тенденцию в части снижения показателей розничной торговли и повысить управляемость запасами.

Компания сотрудничает с рядом постоянных поставщиков, что дает возможность влиять на закупочные цены. так, по условиям сделки, заключенной в 2010 году с авс drugstores limited, day lewis за соответствующую плату управляет деятельностью сети из 29 лондонских аптек, в том числе организует поставки продукции. данное соглашение позволило компании использовать свой логистический потенциал и повысить объемы закупок у поставщиков.

Показатели . Сохраняющаяся неопределенность на финансовом рынке подтолкнула компанию к принятию быстрых и решительных мер: основное внимание сосредоточено на ключевых рынках, оптимизируется управление запасами, детально анализируется рентабельность каждой аптеки. Задача- не только компенсировать потери, связанные с неблагоприятными условиями, но и сохранить темпы роста. За последние несколько лет валовая прибыль компании увеличилась на 20,5 процента (до 53 млн фунтов), а операционная — на 50,7 процента (до 15,1 млн фунтов).

Даже при снижении оборота Day Lewis в 2010 году на 7,8 процента до 178 млн фунтов (что было ожидаемо и стало следствием реализуемой стратегии), чистая прибыль выросла на 2,7 млн фунтов. Но уже в 2011 году показатели оборота вернулись на уровень 2009 года и составили 193 млн фунтов. Day Lewis принимает активные меры по экономии — строгий контроль за административными расходами позволил сократить их в 2011 году на 0,8 млн фунтов, или на 2,1 процента. Кроме того, компания поступательно в течение последних лет сокращает кредиторскую задолженность.

Российская практика

По данным DSM Group, объем продаж лекарственных препаратов в российских аптеках за 2011 год достиг 468 млрд рублей, парафармацевтических товаров — 130 млрд. Однако основным фактором роста розничного рынка стало повышение индекса цен на лекарственные средства (8,8%). Во многом это связано со снижением рентабельности компаний вследствие изменения порядка налогообложения и ограничения цен на жизненно необходимые и важные лекарственные средства ЖНВЛС. С 2010 года государство устанавливает предельную отпускную цену производителей и торговую надбавку дистрибьюторов и аптек на такие лекарства. В случае выявления антимонопольной службой завышения цен аптекам грозят штрафы в размере до 5 процентов от оборота. При этом, по данным Российской ассоциации аптечных сетей, в ассортименте аптек доля ЖНВЛС в среднем достигает 47 процентов. В отличие от британского, российское правительство контролирует цены, но ничего не возмещает. В России действует свыше 51 тысячи аптек, большинство из которых входит в состав сетей. Так, самая обширная сеть «А5» насчитывает 1371 точку продаж. На долю крупнейших по обороту сетей — «36,6», «Ригла», «Импозия» — приходится более 7 процентов рынка. При этом распределение сетей по стране крайне неравномерно: каждая 13-я аптека находится в Москве, в то время как в ряде регионов ощущается их нехватка.

После 1 января 2011 года, когда ставка страховых взносов для аптек выросла с 14 до 34 процентов и компании с численностью более 100 человек потеряли право применять ЕНВД, рентабельность большинства из них оказалась равна нулю, часть ушла в убытки. Многие небольшие аптеки закрылись или вошли в состав более крупных игроков. В 2012 году данная тенденция продолжилась. В ответ на ограничения аптеки вводят в ассортимент товары, на которые цены не регулируются государством (к примеру, косметика). В качестве меры по повышению рентабельности за счет роста потока покупателей сети переводят отдельные точки в разряд дискаунтера. Однако ситуация может еще более усугубиться: Госдума предлагает разрешить торговым сетям продавать безрецептурные лекарства, а биологически активные добавки изъять из ассортимента аптек.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ