всё о финансовом анализе

+7(902) 40-84-700

Комплексный анализ эффективности использования нематериальных активов

Прокопьева Ю.В., старший преподаватель

кафедры учета и финансов

Челябинский государственный университет

Экономический анализ: теория и практика

29(332) - 2013

В статье рассмотрены дискуссионные вопросы о сущности и последовательности проведения комплексного анализа эффективности использования нематериальных активов, предложены определение и порядок проведения комплексного анализа эффективности использования нематериальных активов, обобщена и дополнена система аналитических показателей.

На современном этапе развития экономики возникла явная потребность в осознании места анализа эффективности использования нематериальных активов как неотъемлемой части анализа эффективности использования ресурсов предприятия. Проведение анализа эффективности использования нематериальных активов способствует принятию обоснованных управленческих решений, обеспечивающих рост эффективности деятельности на основе активного использования нематериальных активов.

Методика осуществления комплексного анализа эффективности использования нематериальных активов нуждается в развитии и совершенствовании. В числе задач, которые требуют решения в процессе развития экономического анализа как отрасли научных знаний, можно выделить следующие: определение сущности и направлений комплексного анализа эффективности использования нематериальных активов; выбор источников информации для его проведения; совершенствование системы аналитических показателей; построение моделей оценки влияния факторов на эффективность использования нематериальных активов и оценки влияния эффективности использования данных активов на результаты деятельности организации.

Отправной точкой исследования является определение сущности комплексного экономического анализа хозяйственной деятельности и комплексного анализа эффективности использования нематериальных активов. Анализ публикаций в области экономического анализа позволяет утверждать, что нет единства мнений по данному вопросу. Так, Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий [3] подчеркивают, что еще не сложилось устойчивое и однозначное представление о сущности комплексного экономического анализа, его содержании и предназначении; формах и методах его проведения; методике обобщения результатов проведенного анализа и оценке «комплексной» величины резервов [3]. А по мнению А.Д. Шеремета, комплексный экономический анализ хозяйственной деятельности — это средство получения цельного знания о хозяйственной деятельности, знаний о бизнесе, понимания деятельности экономического субъекта; его методологическую основу составляют принци-пы материалистической диалектики и современного системного анализа [17].

Исследование показало, что отличительной особенностью комплексного экономического анализа является специфический подход к изучению хозяйственной деятельности. Как отмечают авторы методик комплексного экономического анализа Г.В. Савицкая [15], А.Д. Шеремет [17], Л.T. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий [3], Л. Е. Басовский и Е.Н. Басовская [2], Н.П. Любушин [9], отличительными чертами комплексного экономического анализа являются наличие единой цели, полнота, всесторонность, системность и согласованность.

Цель является организующим звеном анализа, она позволяет согласовать итоговые результаты анализа с результатами анализа отдельных сторон. Соглашаясь с мнением Э.Н. Кузьбожева, М.Г. Световцевой, Т.Н. Бабич [8], следует подчеркнуть, что самым важным в комплексном экономическом анализе является увязка отдельных разделов — блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности [8].

Таким образом, по мнению автора, комплексный экономический анализ можно определить как средство получения знания о деятельности экономического субъекта, которое способно обеспечить цельное восприятие результатов и особенностей его деятельности.

Следует отметить, что основным объектом исследования выступает деятельность конкретного предприятия, однако исходя из сложившейся ситуации и поставленной цели анализа, объектом комплексного экономического анализа может быть использование активов вообще и нематериальных активов в частности.

До недавнего времени в методиках комплексного анализа деятельности предприятий (Г.В. Савицкой [15], А.Д. Шеремета [17], Л.Т. Гиляровской, Д.В. Лысенко, Д.А. Ендовицкого [3], Л.Е. Басовского и Е.Н. Басовской [2], Н.П. Любушина [9] и др.) нематериальные активы не рассматриваются как самостоятельный объект комплексного анализа. Исключением является работа [5] Д. А. Ендовицкого, в которой отдельная глава посвящена методике комплексного анализа нематериальных активов.

Нет необходимости доказывать, что переход от неприятия нематериальных активов к признанию их важными корпоративными активами — тенденция, характерная не только для зарубежной, но и для российской экономики. Данные Федеральной службы государственной статистики свидетельствуют о стремительном росте объема нематериальных активов в последнее время. Так, в 2011 г. объем нематериальных активов в Российской Федерации по полному кругу организаций составил 3 845,84 млрд руб., что в 2,2 раза больше, чем в 2009 г., и в 10,89 раза больше, чем в 2003 г. [6]. Сложившаяся тенденция дает основания полагать, что комплексный анализ эффективности использования нематериальных активов должен выступать составной частью комплексного анализа хозяйственной деятельности предприятия. Исследование показало, что методологические основы проведения анализа эффективности использования нематериальных активов были заложены P.C. Сайфулиным [16]. В работах ряда специалистов (H. М. Балакиревой [1], М.З. Кнуховой [7], Ф.В. Голубева [4] и др.) были предприняты попытки дополнить и уточнить данную методику, однако ни один из авторов не рассматривает возможность применения принципов, методов комплексного анализа в анализе использования нематериальных активов, что является существенным недостатком данных методик.

С учетом этого комплексный анализ эффективности использования нематериальных активов можно определить как совокупность аналитических процедур, позволяющих сделать всестороннюю оценку эффективности использования нематериальных активов в соответствии с заданной целевой функцией. Основной целью комплексного анализа эффективности использования нематериальных активов является определение мероприятий по обеспечению эффективности использования нематериальных активов. Для достижения этой цели необходимо решение следующих основных задач анализа нематериальных активов: анализ динамики и структуры нематериальных активов; анализ состояния и движения нематериальных активов; анализ эффективности использования и доходности нематериальных активов; инвестиционный анализ нематериальных активов; анализ влияния использования нематериальных активов на результаты деятельности и финансовое состояние организации. Цель и структура задач комплексного анализа нематериальных активов определяют последовательность его проведения.

Последовательность проведения данного вида анализа на практике является алгоритмом действий аналитика. Порядок проведения комплексного анализа нематериальных активов Д.А. Ендовицкий [5] раскрывает через характеристику самостоятельных блоков анализа и построение схемы их взаимосвязи. Автор методики анализа выделяет следующие направления комплексного анализа нематериальных активов: анализ потребности в нематериальных активах; оценка их стоимости; анализ состава, структуры и движения; анализ правовой защищенности нематериальных активов; прогнозный анализ спроса и предложения; анализ оборачиваемости и рентабельности; анализ эффективности инвестиций в нематериальные активы и связанных с ними рисков; анализ расходов на поддержание нематериальных активов в рабочем состоянии; корреляционно-регрессионный анализ; анализ явных и неявных доходов от использования; анализ влияния наличия и эффективности использования нематериальных активов на финансовое состояние организации и ее рыночную стоимость.

Много вопросов в предложенной Д.А. Ендовицким схеме вызывает анализ расходов на поддержание нематериальных активов в рабочем состоянии. К сожалению, автор в своей работе не дает характеристику этому этапу анализа. Аналитику целесообразно уделять внимание расходам, связанным с использованием нематериальных активов в ходе реализации анализа эффективности использования нематериальных активов, что обеспечит достоверную и полную оценку эффективности их использования. Поэтому предлагается исключить спорный этап из схемы комплексного анализа нематериальных активов. Предложенную схему проведения комплексного анализа нематериальных активов целесообразно дополнить самостоятельными этапами, связанными с оценкой динамики, состояния нематериальных активов, а также с комплексной оценкой эффективности их использования, что позволит окончательно раскрыть сущность данного вида анализа. Последовательность проведения комплексного анализа эффективности использования нематериальных активов представлена на рисунке.

Качество проведенного анализа зависит от выбора и подготовки информационной базы. Основные источники информации по направлениям комплексного анализа эффективности использования нематериальных активов представлены в табл. 1.

Таблица 1. Источники информации для проведения комплексного анализа эффективности использования нематериальных активов

| Направление анализа | Источник информации |

| Анализ потребности в нематериальных активах | Учредительные документы. Бизнес-план. Проектно-техническая документация. Внешняя экономическая информация о состоянии рынка, о деятельности конкурентов и т. п. Регистры учета НИОКР, нематериальных активов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему |

| Оценка стоимости нематериальных активов | Внешняя экономическая информация о состоянии рынка нематериальных активов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему. Регистры учета НИОКР, нематериальных активов. Отчеты экспертов |

| Анализ правовой защищенности нематериальных активов | Пояснительная записка к бухгалтерской отчетности. Регистры учета НИОКР, нематериальных активов. Юридические документы (патенты, свидетельства и др.). Материалы экспертных оценок. Внешняя информация Роспатента. Результаты проведения предыдущих направлений анализа |

| Анализ динамики объема нематериальных активов | Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему. Регистры учета НИОКР, нематериальных активов. Форма статистической отчетности № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Внешняя статистическая информация |

| Анализ структуры нематериальных активов | Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему. Регистры учета НИОКР, нематериальных активов. Форма статистической отчетности № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Внешняя статистическая информация. Результаты проведения предыдущих направлений анализа |

| Анализ состояния и движения нематериальных активов | Регистры учета нематериальных активов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему. Форма статистической отчетности № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Юридические документы (патенты, свидетельства и др.). Материалы экспертных оценок. Результаты проведения предыдущих направлений анализа |

| Анализ спроса и предложения нематериальных активов | Внешняя экономическая информация о состоянии рынка нематериальных активов. Данные маркетинговых исследований. Материалы экспертных оценок |

| Инвестиционный анализ нематериальных активов | Регистры учета вложений в нематериальные активы. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему, отчет о финансовых результатах. Приложение к форме статистической отчетности № П-2 «Сведения об инвестиционной деятельности». Бизнес-план. Материалы экспертных оценок |

| Анализ доходов от использования нематериальных активов | Регистры финансовых результатов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему, отчет о финансовых результатах. Материалы экспертных оценок. Результаты проведения предыдущих направлений анализа |

| Анализ эффективности использования нематериальных активов | Регистры учета нематериальных активов, затрат и финансовых результатов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему, отчет о финансовых результатах. Форма статистической отчетности № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Материалы экспертных оценок. Результаты проведения предыдущих направлений анализа |

| Корреляционно-регрессионный анализ нематериальных активов | Регистры учета нематериальных активов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему, отчет о финансовых результатах. Форма статистической отчетности № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Результаты проведения предыдущих направлений анализа |

| Анализ влияния использования нематериальных активов на результаты деятельности и финансовое состояние организации | Регистры учета нематериальных активов, затрат и финансовых результатов. Бухгалтерская отчетность: бухгалтерский баланс и приложение к нему, отчет о финансовых результатах. Результаты проведения анализа эффективности нематериальных активов |

| Комплексная оценка эффективности использования нематериальных активов | Результаты проведения предыдущих направлений анализа |

Как видно из анализа данных, представленных в табл. 1, информационную базу для анализа нематериальных активов целесообразно расширить посредством привлечения данных управленческого учета и информации экспертного характера. Кроме того, в ряде случаев необходимо привлечение статистической, юридической, маркетинговой информации.

Анализ согласно предлагаемой последовательности комплексного анализа нематермальных активов следует начинать с обоснования потребности в них (1-й блок на рисунке), при этом необходимо оценить стратегию предприятия в области использования нематериальных активов. Также предполагается соотнести общую стратегию развития предприятия с направлениями использования нематериальных активов. Различают два основных направления использования нематериальных активов: в качестве ресурса, т. е. в производстве, при сбыте продукции, осуществлении инвестиционной или финансовой деятельности предприятия; а также в качестве товара, т. е. коммерческое использование нематериальных активов.

В целом стратегия использования нематериальных активов направлена на увеличение доходности и укрепление финансового состояния организации, а также обеспечение ее конкурентоспособности на основе введения в хозяйственный оборот объектов интеллектуальной собственности и их коммерческого использования. Аналитик в рамках анализа потребности в нематериальных активах должен реально оценить необходимость и объем привлечения средств для создания или приобретения нематериальных активов. Результаты этого на-правления анализа нематериальных активов могут активно использоваться на других этапах анализа, например в ходе анализа спроса и предложения нематериальных активов, при анализе их правовой защищенности или в рамках инвестиционного анализа нематериальных активов.

Одновременно с анализом потребности в нематериальных активах рекомендуется проводить оценку их стоимости (2-й блок на рисунке) и анализ их правовой защищенности (3-й блок на рисунке). В настоящее время актуальны три способа оценки нематериальных активов: затратный, доходный, рыночный. Их применение связано с доступностью информационных возможностей для аналитика. Анализ правовой защищенности нематериальных активов включает в себя расчет показателей структуры защищенных и незащищенных охранными документами активов. Кроме того, необходимо оценить возможность и целесообразность получения охранных документов по незащищенным нематериальным активам. Возможность получения охранных документов связана с уровенем патентоспособности объектов интеллектуальной собственности. Целесообразность получения охранных документов оценивается на основе сопоставления величины предполагаемых будущих доходов от использования этих активов и величины расходов по созданию и получению охранных документов. Проводить анализ потребности в нематериальных активах, оценку их стоимости и правовой защищенности целесообразно по их видам.

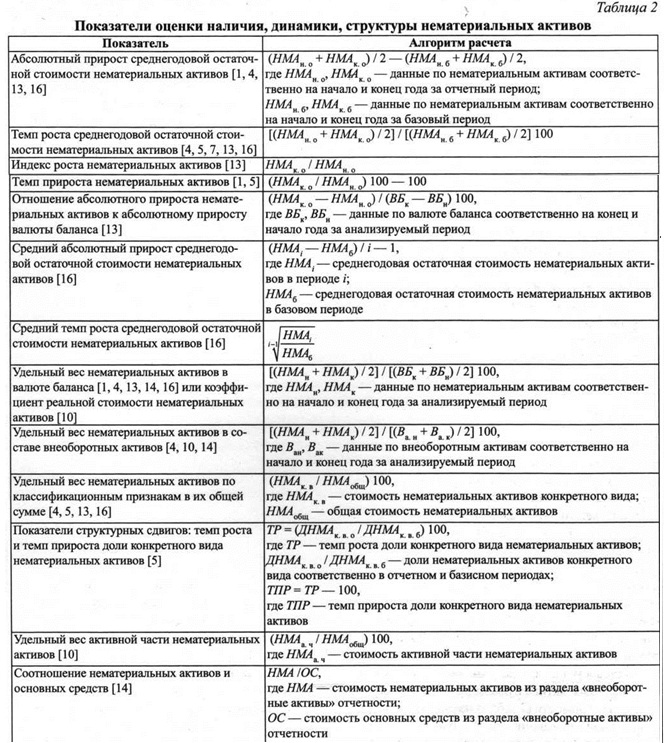

Так как нематериальные активы применяются в деятельности предприятий, прежде всего в качестве ресурсного потенциала, на следующих этапах анализа целесообразно проанализировать наличие нематериальных активов: изучить их динамику (4-й блок на рисунке), структуру (5-й блок на рисунке), состояние и движение (6-й блок на рисунке). В связи с этим актуальным является проведение горизонтального, вертикального сравнительного анализа, а также трендового анализа. Основные показатели оценки динамики и структуры нематериальных активов представлены в табл. 2.

Таблица 2. Показатели оценки наличия, динамики, структуры нематериальных активов

| Показатель | Алгоритм расчета |

| Абсолютный прирост среднегодовой остаточной стоимости нематериальных активов (1, 4, 13, 16) | (НМАно + НМАко)/2 - (НМАнб + НМЛкб )/2, где НМАно, НМАко — данные по нематериальным активам соответственно на начало и конец года за отчетный период; НМАнб, НМЛкб — данные по нематериальным активам соответственно на начало н конец года за базовый период |

| Темп роста среднегодовой остаточной стоимость нематериальных активов [4. 5. 7. 13, 16) | [(НМАно + НМАко) / 2] / [(НМАнб + НМЛкб) / 2] 100 |

| Индекс роста нематериальных активов [13] | НМАко / НМАно |

| Темп прироста нематериальных активов [1,5] | (НМАко / НМАно)100 -100 |

| Отношение абсолютного прироста нематериальных активов к абсолютному приросту валюты баланса [13] | (НМАко / НМА но) / (ВБк - ВБн ) 100, где ВБк, ВБн — данные по валюте баланса соответственно на конец и начало года за анализируемый период |

| Средний абсолютный прирост среднегодовой остаточной стоимости нематериальных активов [16] | (HMAi - HMAб ) / 1 - 1, где HMAi — среднегодовая остаточная стоимость нематериальных активов в периоде i; HMAб - среднегодовая остаточная стоимость нематериальных активов в базовом периоде |

| Средний темп роста среднегодовой остаточной стоимости нематериальных активов [16] | [HMAi / HMAб]1/(i-1) |

| Удельный вес нематериальных активов в валюте баланса [1, 4, 13, 14, 16] или коэффициент реальной стоимости нематериальных активов [10] | [(НМАн / НМАк) / 2] / [(ВБк + ВБн ) / 2] 100, где НМАн, НМАк - данные по нематериальным активам соответственно на начало и конец года за анализируемый период |

| Удельный вес нематериальных активов в составе внеоборотных активов [4, 10, 14] | [(НМАн / НМАк) / 2] / [(Ван + Вак) /2] 100, где Ван, Вак - данные по внеоборотным активам соответственно на начало и конец года за анализируемый период |

| Удельный вес нематериальных активов по классификационным признакам в их общей сумме [4, 5, 13, 16] | (НМАкв / HMAобщ) 100, где НМАкв - стоимость нематериальных активов конкретного вида; НМАобщ - общая стоимость нематериальных активов |

| Показатели структурных сдвигов: темп роста и темп прироста доли конкретного вида нематериальных активов [5] |

ТР = (ДНМАкво / ДНМАквб ) 100, где ТР - темп роста доли конкретного вида нематериальных активов; ДНМАкво, ДНМАквб - доли нематериальных активов конкретного вида соответственно в отчетном и базисном периодах; ТПР = ТР - 100, где ТПР - темп прироста доли конкретного вида нематериальных активов |

| Удельный вес активной части нематериальных активов [10] | (НМАач / HMAобщ) 100, где НМАач - стоимость активной части нематериальных активов |

| Соотношение нематериальных активов и основных средств [14] | НМА / ОС, где НМА — стоимость нематериальных активов из раздела «внеоборотные активы» отчетности; ОС — стоимость основных средств из раздела «внеоборотные активы» отчетности |

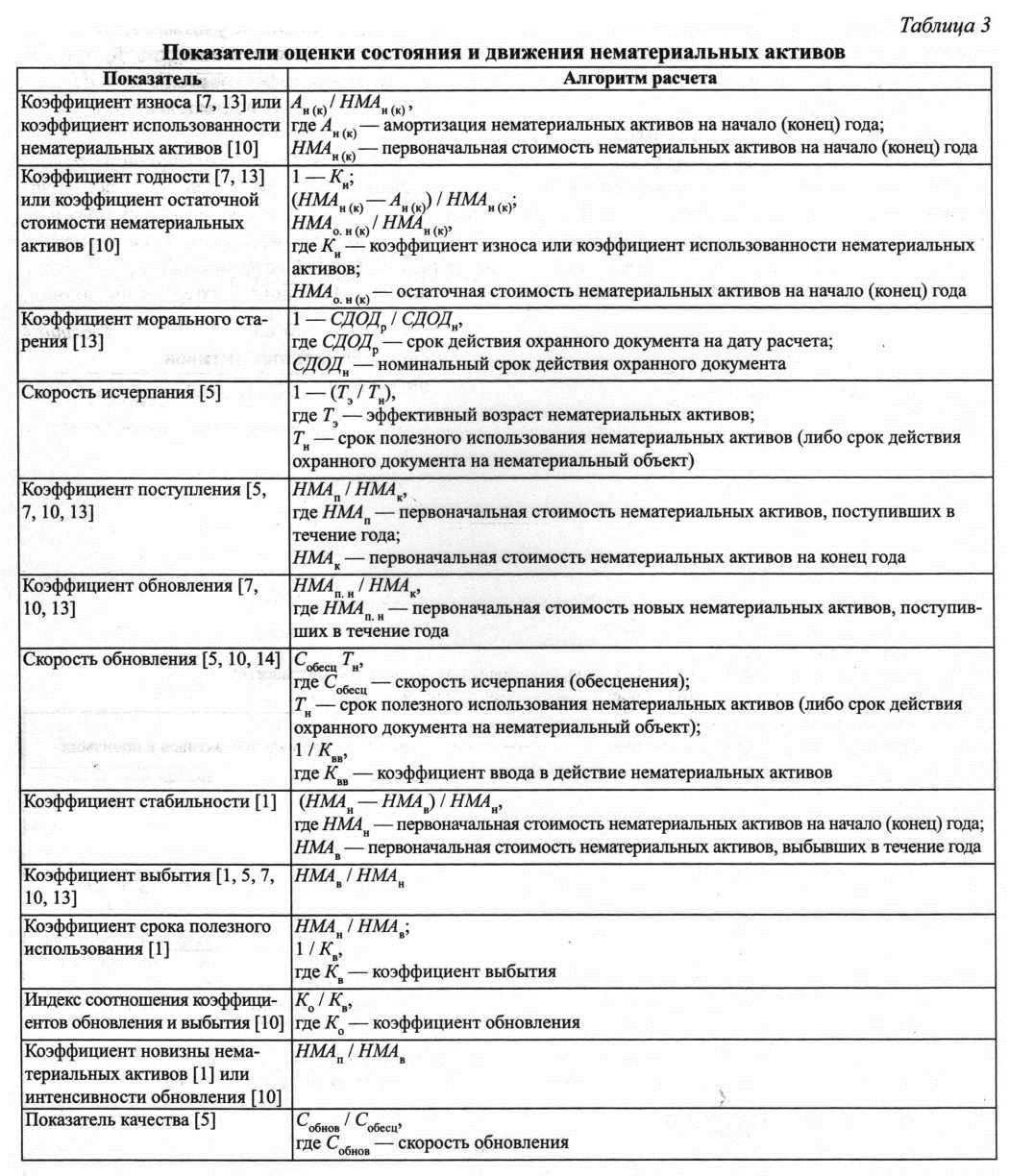

Изучение методик анализа нематериальных активов [1, 4, 7, 13, 16] показало, что при анализе структуры нематериальных активов чаще всего рассчитывают удельный вес отдельных видов нематериальных активов по срокам полезного использования, каналам поступления и выбытия, ликвидности и правовой защищенности. По мнению автора, систему показателей структуры целесообразно дополнить показателями удельного веса амортизируемых и неамортизируемых нематериальных активов, что позволит охарактеризовать стоимость какой части нематериальных активов возмещается и не возмещается за счет начисления амортизации (табл. 5). Для оценки состояния и движения нематериальных активов рассчитывают показатели, представленные в табл. 3.

Таблица 3. Показатели оценки состояния и движения нематериальных активов

| Показатель | Алгоритм расчета |

| Коэффициент износа [7, 13] или коэффициент использованности нематериальных активов [10] |

Ан(к) / НМАн(к), где Ан(к) - амортизация нематериальных активов на начало (конец) года; НМАн(к) - первоначальная стоимость нематериальных активов на начало (конец) года |

| Коэффициент годности [7, 13] или коэффициент остаточной стоимости нематериальных активов [10] |

1 - Ки; (НМАн(к) - Ан(к)) / НМАн(к); НМАон(к) / НМАн(к), где Ки - коэффициент износа или коэффициент использованности нематериальных активов; НМАон(к) - остаточная стоимость нематериальных активов на начало (конец) года |

| Коэффициент морального старения [13] |

1 - СДОДр / СДОДн, где СДОДр - срок действия охранного документа на дату расчета; СДОДн - номинальный срок действия охранного документа |

| Скорость исчерпания [5] |

1 - (Тэ / Тн), где Тэ - эффективный возраст нематериальных активов; Тн - срок полезного использования нематериальных активов (либо срок действия охранного документа на нематериальный объект) |

| Коэффициент поступления [5, 7, 10, 13] |

НМЛн / НМЛк, где НМЛн - первоначальная стоимость нематериальных активов, поступивших в течение года; НМЛк - первоначальная стоимость нематериальных активов на конец года |

| Коэффициент обновления [7, 10, 13] |

НМАпн/ НМАк, где НМАпн — первоначальная стоимость новых нематериальных активов, поступивших в течение года |

| Скорость обновления [5, 10, 14] |

Собесц Тн, где Собесц - скорость исчерпания (обесценения); Тн - срок полезного использования нематериальных активов (либо срок действия охранного документа на нематериальный объект); 1 / Квв, где Квв - коэффициент ввода в действие нематериальных активов |

| Коэффициент стабильности [1] |

(НМАн – НМАв) / НМАн, где НМАн - первоначальная стоимость нематериальных активов на начало (конец) года; НМАв - первоначальная стоимость нематериальных активов, выбывших в течение года |

| Коэффициент выбытия [1, 5, 7, 10, 13] | НМАв / НМАн |

| Коэффициент срока полезного использования [1] |

НМАн / НМАв; 1 / Кв, где Кв - коэффициент выбытия |

| Индекс соотношения коэффициентов обновления и выбытия [10] |

Ко / Кв, где Ко - коэффициент обновления |

| Коэффициент новизны нематериальных активов [1] или интенсивности обновления [10] | НМАп / НМАв |

| Показатель качества [5] |

Собновл/ Собесц, где Собновл - скорость обновления |

Таблица 4. Показатели эффективного использования нематериальных активов

| Показатель | Алгоритм расчета |

| Уровень внутрипроизводственной отдачи [7, 13] |

ВДПНМА / НМАн, где ВДПНМА - валовой доход, полученный от продажи продукции (работ, услуг) на основе или с использованием нематериальных активов; НМАн - средняя стоимость указанных нематериальных активов |

| Коэффициент полноты использования в пространстве [7.13] |

НМАф / (НМАф + НМАнф), где НМАф - стоимость функционирующих нематериальных активов; НМАнФ - стоимость нефункционирующих нематериальных активов |

| Коэффициент использования по времени работы [7, 13] |

ФВр / ФВк, где ФВр - рабочий фонд времени; ФВк - календарный фонд времени |

| Коэффициент экстенсивного использования [7, 13] | Кип / Кив, где Кип - коэффициент полноты использования в пространстве; Кив - коэффициент использования по времени работы |

| Коэффициент интенсивности эксплуатации [7, 13] |

Взф / ВФр, где Взф - среднее фактическое время занятости нематериальных активов в производственной сфере |

| Коэффициент интегрального использования [7, 13] |

КэиКиэ, где Кэи - коэффициент экстенсивного использования; Киэ - коэффициент интенсивности эксплуатации |

| Доля дохода от применения нематериального актива в производстве продукции [7, 13] |

ДНМА/ Д, где ДНМА - доход от применения нематериального актива в производстве продукции; Д - общая величина дохода от производства продукции |

| Срок окупаемости инвестиций в нематериальные активы [5, 7, 13] |

ИНМА/ ΔПНМА, где ИНМА - объем инвестиций в нематериальные активы; ΔПНМА - прирост прибыли, вызванный использованием нематериальных активов |

| Коэффициент научно-технического риска [7, 13] |

Пв/ ОΔПНМА, где Пв - вероятные (возможные) потери от нововведений; ОΔПНМА - ожидаемый прирост прибыли, вызванный использованием нематериального актива |

| Уровень коммерческой отдачи нематериальных активов [7, 13] |

ВДНМА / НМАс, где ВДНМА - валовой доход от коммерческого использования нематериальных активов; НМАс — средняя стоимость указанных нематериальных активов |

| Отдача (оборачиваемость) [1,4,10,14,16] |

Вр/ НМАсгб где Вр - выручка от реализации продукции (работ, услуг); НМАсг — среднегодовая стоимость нематериальных активов |

| Емкость [10] | Вр / НМАср1 / ОНМАгде ОНМА — отдача нематериальных активов |

| Относительная экономия нематериальных активов [10] |

НМА1 - НМА0 Iпр, где НМА1, НМА0 - среднегодовая стоимость нематериальных активов в отчетном и базисном периодах соответственно; I пр - индекс по продукции |

| Амортизациоемкостъ [10] |

А/Оп, где А - амортизация нематериальных активов, начисленная за отчетный период; Оп - объем выпушенной продукции (работ, услуг) |

| Рентабельность (доходность) [1, 4, 5, 7, 10, 13, 14, 16] |

П / НМА сг, где П - прибыль (балансовая, чистая или от продаж) организации |

|

Пб/ З НМА, где Пб — балансовая прибыль, полученная от принятого варианта использования нематериального актива; З НМА - затраты, необходимые для создания н использования нематериального актива |

|

| Индивидуальная рентабельность [10] | ПиНМА/ НМАигде ПиНМА - прибыль от продажи продукции, полученная с использованием конкретного объекта нематериальных активов; НМАи — стоимость конкретного объекта нематериальных активов |

| Прибыль на рубль вложенного капитала в нематериальные активы (5] |

ПНМА / НМАсг, где ПНМА - прибыль, полученная от использования нематериальных активов |

| Коэффициент готовности [7, 8] |

где n - количество подготовленных к коммерческой реализации нематериальных активов в отчетном периоде; Зn - соответствующие элементы затрат по i-му объекту нематериальных активов; m - количество неготовых к коммерческой реализации нематериальных активов в отчетном периоде; Зm - соответствующие элементы затрат по j-му объекту нематериальных активов |

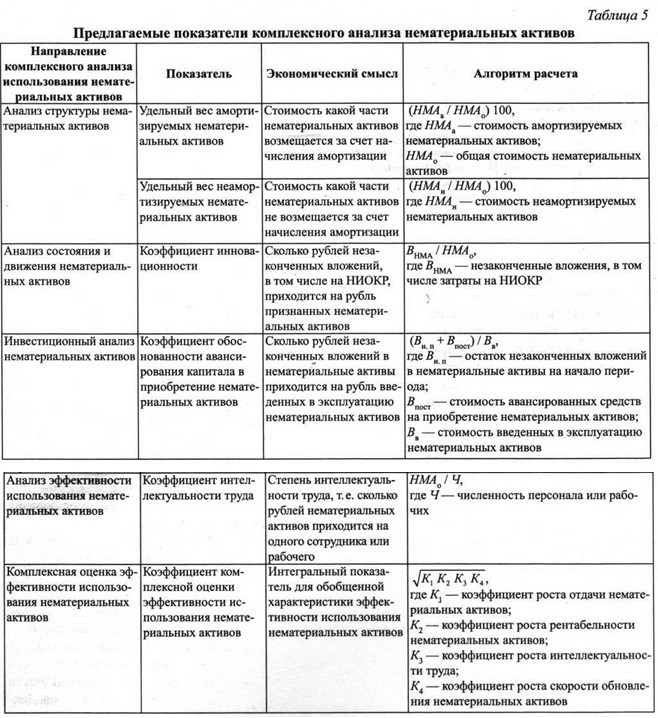

Тесную связь нематериальных активов с инновациями, по мнению автора, показывает расчет показателя инновационности: отношение возможных, потенциальных нематериальных активов к величине признанных нематериальных активов (табл. 5).

Таблица 5. Предлагаемые показатели комплексного анализа нематериальных активов

| Направление комплексного анализа использования нематериальных активов | Показатель | Экономический смысл | Алгоритм расчета |

| Анализ структуры нематериальных активов | Удельный вес амортизируемых нематериальных активов | Стоимость какой части нематериальных активов возмещается за счет начисления амортизации |

(НМАа / НМАо) 100, где НМАа - стоимость амортизируемых нематериальных активов; НМАо - общая стоимость нематериальных активов |

| Удельный вес неамортизируемых нематериальных активов | Стоимость какой части нематериальных активов не возмещается за счет начисления амортизации |

(НМАн / НМАо) 100, где НМАн - стоимость неамортизируемых нематериальных активов |

|

| Анализ состояния и движения нематериальных активов | Коэффициент инновационности | Сколько рублей незаконченных вложений, том числе на НИОКР, приходится на рубль признанных нематериальных активов |

(ВНМА / НМАо), где В НМА - незаконченные вложения, в том числе затраты на НИОКР |

| Инвестиционный анализ нематериальных активов | Коэффициент обоснованности авансирования капитала в приобретение нематериальных активов | Сколько рублей незаконченных вложений в нематериальные активы приходится на рубль введенных в эксплуатацию нематериальных активов |

(Внп + Впост) / Вв, где Внп - остаток незаконченных вложений в нематериальные активы на начало периода; Впост - стоимость авансированных средств на приобретение нематериальных активов; Вв - стоимость введенных в эксплуатацию нематериальных активов |

| Анализ эффективное использования нематериальных активов | Коэффициент интеллектуальности труда | Степень интеллектуальности труда, т.е. сколько рублей нематериальных активов приходится на одного сотрудника или рабочего | HMAо / Ч, где Ч - численность персонала или рабочих |

| Комплексная оценка эффективности использования нематериальных активов | Коэффициент комплексной оценки эффективности использования нематериальных активов | Интегральный показатель для обобщенной характеристики эффективности использования нематериальных активов |

(К1 К2 К3 К4)1/2, где К1 - коэффициент роста отдачи нематериальных активов; К2 - коэффициент роста рентабельности нематериальных активов; К3 - коэффициент роста интеллектуальности труда; К4 - коэффициент роста скорости обновления нематериальных активов |

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента отдачи нематериальных активов и других финансово-экономических коэффициентов.

Показатели блоков 1—6 на рисунке позволяют характеризовать статику (состояние) и динамику (движение), а также потребности вовлечения в хозяйственный оборот объектов интеллектуальной собственности, исходя из особенностей деятельности, конкурентных позиций на рынке, финансового состояния организации, перспектив ее развития. Результатом анализа взаимодействия этих этапов анализа может быть формирование резерва вовлечения в хозяйственный оборот объектов интеллектуальной собственности в качестве нематериальных активов.

Анализ спроса и предложения нематериальных активов (7-й блок на рисунке) предполагает анализ показателей рынка нематериальных активов, прежде всего для принятия маркетинговых решений при использовании нематериальных активов в качестве товара, т. е. при коммерческом их использовании. В рамках анализа, как предлагают специалисты [5], необходимо построить функции спроса и предложения нематериальных активов. Кроме того, необходимо осуществлять прогнозирование спроса на нематериальные активы и их предложения, что позволит выявить потребности предприятия в данном виде активов. Основные проблемы проведения данного вида анализа связаны с неразвитостью рынка нематериальных активов, что существенно ограничивает информационную базу для анализа. При осуществлении анализа спроса и предложения нематериальных активов особое место занимают экспертные приемы анализа, основанные на использовании человеческого опыта и интуиции, кроме того в ходе анализа необходимо учитывать субъективные моменты, которые могут возникнуть при привлечении экспертов.

Самостоятельным этапом аналитической работы может быть оценка эффективности и рисков инвестиционных проектов по нематериальным активам, если таковые проекты существуют в организации (8-й блок на рисунке). При этом могут рассчитываться традиционные показатели эффективности долгосрочных инвестиций: дисконтные показатели и показатели, не учитывающие фактор времени (срок окупаемости инвестиций, ожидаемый экономический эффект от реализации проекта и др.). Расчет некоторых показателей представлен в табл. 4.

Систему показателей инвестиционного анализа целесообразно дополнить показателем обоснованности авансирования капитала в приобретение нематериальных активов, расчет которого представлен в табл. 5. Данный коэффициент характеризует эффективность вложений в нематериальные активы.

Чем ближе показатель к единице, тем лучше, так как объекты, не введенные в эксплуатацию, не приносят экономической выгоды и не окупаются. Подобный подход к анализу обоснованности авансирования капитала на приобретение внеоборотных активов и материальных запасов представлен в работе [12]. Кроме того, оценку эффективности вложений можно сделать на основе сопоставления темпов роста остатка незаконченных вложений в нематепиальные активы с темпами роста выручки от продаж. Нельзя не согласиться с авторами работы [12], что данный метод дает менее точную оценку, поэтому им можно воспользоваться только при отсутствии доступа к данным бухгалтерского учета.

Далее необходимо использование методов корреляционно-регрессионного анализа, что позволит измерить и оценить влияние факторов, которые с величиной нематериальных активов находятся в стохастической, вероятностной зависимости (9-й блок на рисунке).

Самостоятельным объектом анализа нематериальных активов могут быть доходы от их использования (10-й блок на рисунке). Необходимо проанализировать динамику и структуру данных доходов, при этом основная проблема связана с выделением объема доходов от использования нематериальных активов из общей суммы получаемых предприятием доходов.

Далее необходимо оценить эффективность использования нематериальных активов организации на основе системы показателей (11-й блок на рисунке), которые представлены в табл. 3. Данную систему показателей целесообразно дополнить коэффициентом интеллектуальности труда (табл. 5), который по экономическому содержанию близок к фондовооруженности, что позволит построить факторную модель, иллюстрирующую зависимость производительности труда от уровня отдачи нематериальных активов и уровня интеллектуальности труда. При оценке эффективности использования нематериальных активов организации можно опираться на динамический подход, описанный в работе С. В. Панковой и О. В. Киселевой [11]. Сопоставление индексов динамики объемов ресурса и выпуска продукции позволяет сделать вывод о наличии или отсутствии интенсификации использования ресурса.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондовооруженность и большого количества финансово-экономических коэффициентов.

Таким образом, предлагаем дополнить существующую систему показателей анализа нематериальных активов (см. табл. 2—4) следующими показателями: удельным весом амортизируемых и неамортизируемых нематериальных активов, коэффициентами инновационности, обоснованности авансирования капитала в приобретение нематериальных активов, интеллектуальности труда, комплексной оценки эффективности использования нематериальных активов (табл. 5). Применение данных показателей даст новые аналитические возможности в практической деятельности.

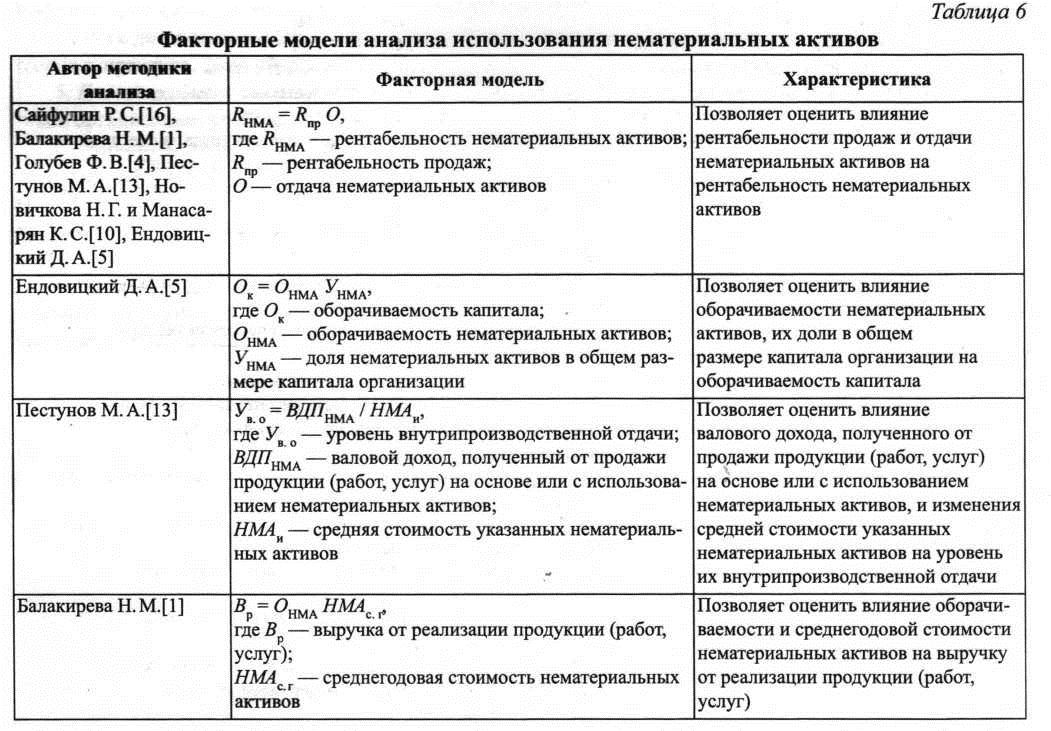

Важно, чтобы анализ эффективности использования нематериальных активов организации завершался обобщением резервов ее повышения, а также оценкой влияния использования нематериальных активов на результаты деятельности и финансовое состояние организации (12-й блок на рисунке). В связи с этим актуальным является применение экономико-математического моделирования для построения факторных моделей, а также для приемов факторного анализа. Основные факторные модели, применяемые в анализе эффективности использования нематериальных активов, представлены в табл. 6.

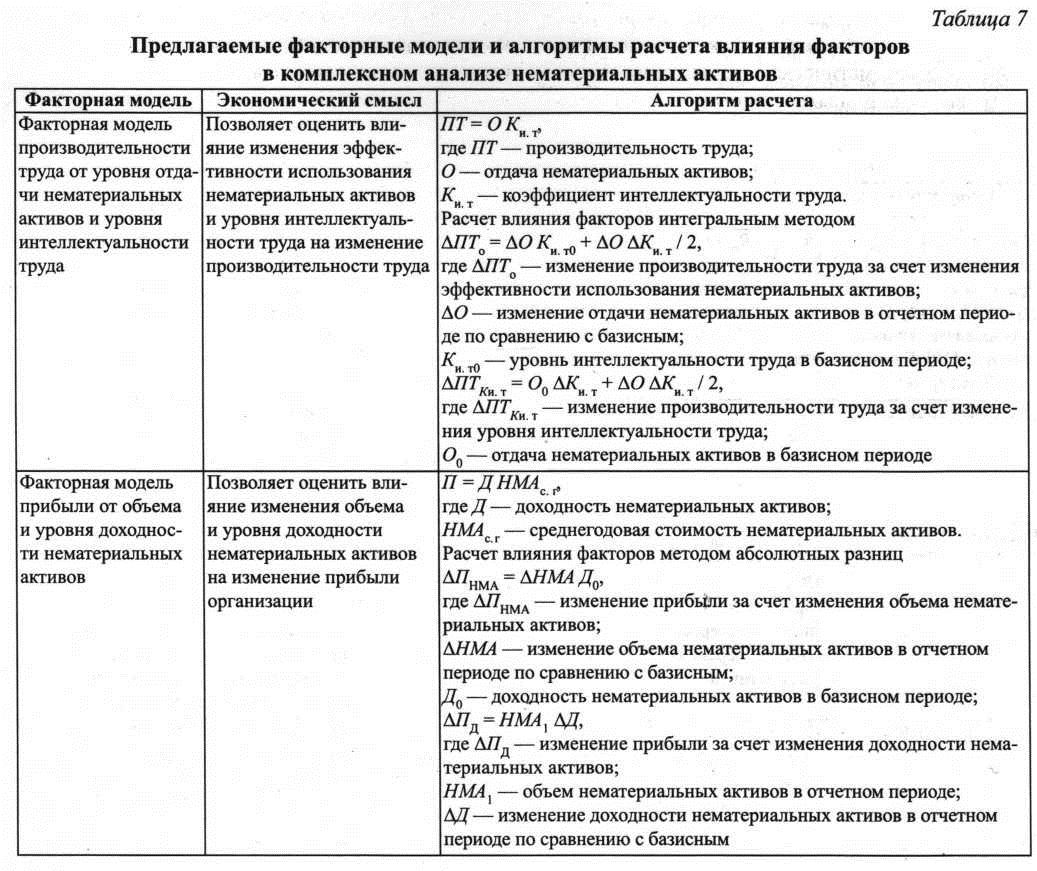

Представленный перечень целесообразно дополнись факторными моделями, одна из которых позволяет оценить влияние изменения отдачи нематериальных активов и уровня интеллектуальности труда на его производительность, другая — влияние изменения доходности и объема нематериальных активов на прибыль организации (табл. 7).

Как видно из анализа данных, представленных в табл. 7, в первой факторной модели оба фактора являются качественными, что вызывает трудности с определением последовательности расчета влияния факторов при применении методов абсолютных разниц или цепных подстановок. Поэтому рекомендуется оценить влияние факторов на изменение производительности труда методом, при котором не важен порядок расчета влияния факторов, т. е. интегральным методом.

На завершающем этапе аналитической работы необходима комплексная оценка эффективности использования нематериальных активов и выработка рекомендаций по ее повышению (13-й блок на рисунке). Это направление прежде всего реализуется на основе многомерных сравнений. Для комплексной оценки эффективности использования нематериальных активов целесообразно применять метод перемножения частных коэффициентов. В качестве частных коэффициентов можно взять коэффициенты роста исходных базовых показателей, которые наиболее объективно отражают сущность процесса использования нематериальных активов. К примеру, коэффициент роста отдачи нематериальных активов, коэффициент роста рентабельности нематериальных активов, коэффициент роста интеллектуальности труда, коэффициент роста скорости обновления нематериальных активов. Данный метод является доступным, так как не требует сложных расчетов.

Предложенный авторский подход вносит определенный вклад в развитие методики проведения комплексного анализа эффективности использования нематериальных активов и способствует эффективному его проведению на практике, что позволит принимать обоснованные управленческих решения, направленные на обеспечение роста эффективности деятельности организации на основе активного использования нематериальных активов.

Литература

1. Балакирева Н.М. Нематериальные активы: учет, аудит, анализ / учеб. пособие. М.: ИНФРА-М, 2005.

2. Басовский Л.E., Басовская E.Н. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. М.: Юнити-Дана, 2006.

3. Гиляровская Л.Т, Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности. М.: Проспект, 2008.

4. Голубев Ф.В. Аудит эффективности использования нематериальных активов организации: аналитика и диагностика // Экономический анализ: теория и практика. 2007. № 21.

5. Ендовицкий Д.А. Экономический анализ активов организации: учебник. М.: Эксмо, 2009.

6. Инвестиции в нефинансовые активы // Федеральная служба государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/investment/nonfinancial/.

7. Кнухова М.3. Анализ эффективности использования нематериальных активов // Бухгалтерский учет. 2008. №2.

8. Кузьбожев Э.H., Световцева М.Г, Бабич Т.Н. Системный или комплексный анализ? // Экономический анализ: теория и практика. 2006. № 9.

9. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. М.: Юнити-Дана, 2006.

10. Новичкова Н.Г., Манасарян К.С. Аналитическое обоснование управленческих решений по использованию нематериальных активов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2009. № 1.

11. Панкова С.В., Киселева О.В. Применение инструментов комплексного экономического анализа хозяйственной деятельности предприятия в процессе аудиторской проверки // Вестник Оренбургского государственного университета. 2010. № 13.

12. Панкова С.В., Киселева О.В. Формирование динамического подхода к комплексному анализу финансово-хозяйственной деятельности организации // Экономический анализ: теория и практика. 2012. № 14.

13. Пестунов М.А. Управление интеллектуальной собственностью: монография. Челябинск: ЧелГУ, 2006.

14. Пучков H.Н. Основные показатели, используемые для отражения состояния нематериальных активов в ходе анализа финансовой отчетности предприятия. Интерпретация в табличном процессоре Microsoft Excel // Вестник академии. 2010. № 3.

15. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: краткий курс для вузов. М.: ИНФРА-М, 2005.

16. Сайфулин Р. Анализ эффективности использования нематериальных активов // Экономика и жизнь. 1995. № 27.

17. Шеремет А.Д. Анализ финансово-хозяйственной деятельности. М.: ИПБ-БИНФА, 2003.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ