всё о финансовом анализе

+7(902) 40-84-700

Как увеличить прибыль в высокий сезон, работая по правилам beyond budgeting

Александр Оловянишников,

заместитель управляющего

томского филиала ОАО «НОМОС-БАНК»

(Ранее финансовый директор

ЗАО «КОНДИТЕРСКАЯ ФАБРИКА

“КРАСНАЯ ЗВЕЗДА”», ТОМСК)

Максим Рябыкин,

независимый эксперт

Финансовый директор

№6 (128) июнь 2013

Цель: обеспечить максимальную прибыль в период высокого спроса на продукцию.

Как действовать: проанализировать производственный процесс на наличие узких мест, принять меры по снижению простоев оборудования, оптимизировать ассортимент готовой продукции, ввести систему дополнительного контроля над отгрузкой товаров, создать кадровый резерв на производстве, провести инвентаризацию запасов сырья и материалов, избавиться от неликвидов.

На результаты работы многих производственных предприятий влияет фактор сезонности, и в определенный период спрос на товары может превышать предложение. Это самый прибыльный и ответственный сезон, к нему большинство компаний готовится заранее: традиционно формируются дополнительные запасы готовой продукции, разрабатывается рекламная поддержка. Ошибки и просчеты в сезон высокого спроса на товары могут стоить гораздо больше, чем просто недополученная прибыль. Именно в этот период активизируются прямые конкуренты, которые стремятся воспользоваться возможностью для увеличения своей доли рынка за счет отстающих. Поэтому крайне важно заранее предпринять необходимые меры, чтобы быть готовыми максимально быстро отреагировать на запросы со стороны существующих и потенциальных клиентов. Также стоит обратить внимание и на ряд организационных мероприятий, которые могут способствовать росту основных экономических показателей. Финансовый директор может стать организатором эффективного взаимодействия между подразделениями компании и сыграть важную роль в максимизации прибыли, ведь в конечном итоге результат зависит от четкой и слаженной работы всех структурных единиц. Рассмотрим направления, которым следует уделить особое внимание. Здесь отметим, что «КФ “Красная звезда”» в управлении финансами перешла на модель планирования за рамками бюджетов (beyond budgeting). Об этом опыте мы рассказывали в предыдущем номере.

Контроль загрузки мощностей

В любом производстве существует узкое звено, влияющее на производительность всей линии. Например, это может быть оборудование с более низкой пропускной способностью. Чтобы определить это узкое звено, финансовый директор должен рассчитать производственную мощность с учетом ограничений, то есть максимальный объем производства в сутки при непрерывной работе оборудования. Для этого необходимо сделать несколько контрольных замеров количества выпущенной продукции и сравнить их с данными из технических паспортов оборудования, разумеется, учитывая износ.

Личный опыт

ОПЫТ ПРАКТИКОВ

Наталья Кузнецова,

финансовый директор

ООО «Управляющая компания “ЯВА”»

Прежде всего стоит разобраться, что означает максимальная мощность оборудования, указанная в техническом паспорте. Как показывает практика, это та граничная мощность, которую может развить агрегат, но он не способен поддерживать ее долгое время. Для определения реальных возможностей машин и механизмов следует умножить максимальную мощность на так называемый коэффициент мощности, часто обозначаемый в технической документации как cos р. К сожалению, многие производители сознательно не указывают этот параметр, чтобы «прибавить» мощности своей продукции. Кроме того, обязательно нужно учитывать и тот факт, что оборудование на предприятии уже эксплуатировалось несколько лет. Соответственно, оно не может выдать прописанный в паспорте для нового объекта объем. Например, когда автомобиль накапливает определенный пробег, законодательно закреплено применение специальных коэффициентов, в частности на расход ГСМ.

Если окажется, что фактические показатели ниже указанных в технических паспортах, то нужно искать причины и принимать меры по их устранению. А причинами могут быть как некачественное сырье и материалы, так и неправильная эксплуатация оборудования и организация рабочего места, недостаточная квалификация сотрудников и т.д. Если раньше в компании никто не обращал на это внимания и вместо паспортных данных оборудования фактическую выработку принимали за эталон, то вполне может быть, что для увеличения производительности не потребуется значительных финансовых вложений.

После того как определена максимальная с учетом всех факторов производительность оборудования, следует обратить внимание на количество вынужденных перерывов за смену, сутки и месяц. Остановки оборудования могут происходить по следующим причинам:

- проведение профилактических работ и настройка в рамках регламента;

- переход на новый ассортимент производимой продукции;

- завершение работы одной смены и начало другой;

- поломки оборудования или другие форс-мажорные обстоятельства.

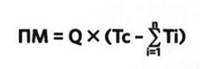

На первый взгляд, очевидным резервом повышения производительности является последний пункт. Действительно, нужно принимать все возможные меры по предупреждению поломок оборудования (своевременную профилактику, наличие четкой инструкции проведения ремонта, неснижаемого запаса запчастей и агрегатов, которые можно быстро заменить, высоко-квалифицированных механиков и наладчиков и т.д.). Однако резерв кроется и в первых трех пунктах. Правильно организованный процесс очень важен. Чтобы убедиться в эффективности существующих процессов, финансовому директору стоит несколько раз поприсутствовать на производстве или хотя бы посмотреть запись с камер наблюдения. Далее следует рассчитать норматив времени для всех операций, проводимых с оборудованием, и требовать его неукоснительного соблюдения, поскольку это непосредственно влияет на объем производимой продукции. Производственная мощность одной смены рассчитывается по формуле:

где ПМ - производственная мощность; Q - объем продукции в натуральном выражении при непрерывном производств в единицу времени за час или меньший промежуток времени; Тс - продолжительности смены в часах или минутах в зависимости от того, как рассчитан Q; Ті - средняя величин потерь времени, связанная с конкретной причиной остановки оборудования; n - количество причин остановок оборудования.

Также в период высокого спроса на продукцию следует внедрить ежедневный от чет о выработке, в котором отражаются еле дующие показатели:

- производственная мощность (в натуральных единицах);

- фактический объем производства (в натуральных единицах);

- недопроизводство (стр. 1 - стр. 2);

- финансовые потери (стр. 3 х средний маржинальный доход на 1 ед. продукции).

Такой отчет позволит наглядно увидеть размер недополученного маржинальной дохода за весь период.

Личный опыт

Елена Дадеркина,

финансовый директор ЗАО

«Диэлектрические кабельные системы»

Исходя из своего опыта, хочу отметить, что загруженность производственного оборудования зависит от плана производства, который рассчитывается на основании плана продаж, поэтому важно управлять производственным процессом и производственными ресурсами. И в этом сотрудники финансово- экономической службы должны помогать руководителю производства.

На нашем предприятии экономисты рассчитывают загруженность производственного оборудования в разрезе каждого вида продукции (процесс производства двустенной трубы, гофрированной трубы и т.д.). Этот показатель важен как для своевременного принятия решения по инвестициям (если загруженность более 80% и мы планируем дальнейший рост продаж по продукту, который выпускается на данном оборудовании), так и для более равномерной загрузки оборудования, если в продажах присутствует ярко выраженная сезонность. Например, если позволяют складские площади, то в квартале с наименьшей загруженностью можно создать запасы готовой продукции.

Кроме загруженности производственного оборудования наши экономисты рассчитывают еще и стоимость машино-часов, которая определяется как отношение суммы затрат на производственный персонал, обслуживание оборудования и цеховых расходов к количеству машино-часов. А если этот показатель включить в состав КР1 по качеству для производственного подразделения, то тогда руководитель производства будет заинтересован в оптимизации затрат на персонал, в своевременном проведении планово-предупредительного ремонта, мероприятий по энергосбережению, закупке более производительного оборудования.

Наталья Кузнецова,

финансовый директор ООО

«Управляющая компания “ЯВА”»

Производство - сложнейший механизм тончайших взаимосвязей и микропроцессов, зачастую совершенно не связанных ни с какими финансовыми расчетами. Поэтому в крупном бизнесе определение таких специфических проблем, как загрузка производственных мощностей, и их решение лучше доверить директору по производству, техническому директору или главному инженеру. При этом, конечно, необходимо участвовать, помогать, оцифровывать, но не замыкать на себе.

Также хотелось бы отметить, что работы по выявлению скрытых резервов не стоит привязывать непосредственно к какому-то определенному периоду- это постоянный, непрекращающийся процесс.

На предприятиях нашей группы мы отказались от подобных методов. Мы внедряем подходы кайдзен - японской технологии бережливого производства, которые принципиально отличаются от предложенного автором мониторинга. По сути, это и есть выявление узких мест, но не через расчеты и статистику, а через грамотно спланированное построение технологической логистики. В соответствии с принципами бережливого производства узкое место-это не тот участок или агрегат, который не производит нужного количества полуфабриката и останавливает последующие уровни передела, а как раз наоборот - высокопроизводительное, многофункциональное оборудование. Выбиваясь из общего ритма производственного процесса, такое оборудование будет постоянно простаивать из-за отставания оборудования предыдущих переделов и тем самым создавать ненужный задел, замораживая ресурсы для следующих переделов.

Оптимизация ассортиментной матрицы

Перед началом высокого сезона следует провести АВС-анализ ассортимента выпускаемой продукции и выделить наиболее востребованные позиции. При этом для отнесения продуктов к той или иной группе оптимально использовать два критерия: объем продаж и маржинальность по себестоимости, включающей только прямые расходы. Каждому из критериев можно присвоить вес и провести итоговое ранжирование. Возможно, будет целесообразным на определенный период полностью отказаться от производства продуктов, попавших в группу С и частично в группу В, сосредоточившись только на основных. В результате можно добиться:

- оптимизации номенклатуры сырья и материалов за счет позиций, необходимых только для производства группы С;

- оптимизации номенклатуры готовой продукции, что позволит увеличить скорость обработки заявок на отгрузку, снизить вероятность пересортицы и других ошибок;

- уменьшения потерь времени на переналадку оборудования при переходе с одного ассортимента на другой, тем самым увеличить объем производства основных продуктов группы А и В.

Личный опыт

Елена Дадеркина,

финансовый директор ЗАО

«Диэлектрические кабельные системы»

Если в структуре предприятия есть действующее подразделение по маркетингу, то оптимизацию ассортиментной матрицы лучше поручить продуктовым менеджерам. Более того, очень часто предприятию важно иметь широкую продуктовую линейку, при этом некоторые позиции могут быть даже убыточными и покрываться за счет прибыли от продаж товара с высокой маржой. На нашем предприятии планирование строится от бюджета продаж, который составляет отдел маркетинга. В свою очередь, продуктовые менеджеры получают информацию от экономистов о себестоимости производимого продукта. Здесь возникает обратная связь. Для сохранения или увеличения маржинальной прибыли по продукту важно управлять себестоимостью. Если необходимо снизить себестоимость, то специалистам отдела снабжения ставится задача по поиску более дешевого сырья, технологам - по снижению технологических потерь, производственным подразделениям - по снижению стоимости машино-часа и тд.

Наталья Кузнецова,

финансовый директор ООО

«Управляющая компания “ЯВА”»

Применение АВС-анализа оптимально для крупно- и среднесерийного массового производства, пользующегося неизменным, а в сезон - ажиотажным спросом. Но он совершенно не подходит для анализа работы на заказ или при наличии высокого уровня конкуренции на рынке в вашем регионе-сегодня вы отказались от выпуска продукции группы В и С, а завтра потеряете клиентов, которых не интересует ваше стремление максимизировать прибыль-полный ассортимент им нужен именно сейчас, а не в будущем. Тенденции рынка таковы, что заказчик пред- почитает все купить «под ключ» в одном месте, а не рассеивать свой ресурс на организацию логистики из разных точек. Кроме того, оптимизировав цепочку «сырье-высокомаржинальная продукция» в сезон, мы действительно получим максимальный доход, но не стоит забывать, что завтра благоприятный период закончится и придется подумать о заделах сырья и материалов для продуктов группы С. В противном случае вся заработанная дополнительная прибыль быстро рассредоточится на переплату, например, скоростной доставки.

Оборудование, не используемое для производства временно исключенного из продуктовой линейки ассортимента, также требует плановопредупредительных ремонтов. Израсходовав бюджетный лимит на усиленную эксплуатацию машин и механизмов для продукта А, мы вынуждены будем дополнительно заработанную прибыль использовать для аврального обслуживания оборудования технологических цепочек группы С, а по окончании сезона можем получить полностью непригодную технику для продуктов группы А и т.д. Например, металлургический комплекс, войдя в высокий сезон, полностью переключился на крупный заказ по литью высокомаржинальных нержавеющих слитков, сняв на короткое время с производства продукцию из черных сталей и чугуна, а также сложных мелкосерийных отливок. Оборудование эксплуатировалось непрерывно, особенно интенсивно работал 20-тонный молот. В отчете за сезон гордо красовалась увеличенная втрое прибыль, которая полностью ушла в низкий сезон на восстановление вышедшего на два месяца из строя молота и налаживание связей с клиентами, которые желали получить мелкие партии продукции. В итоге в следующем отчетном периоде и нарастающим итогом предприятие получило убыток из-за простоев. А восстановление репутации и продуктовой линейки даже оцифровать не представлялось возможным.

Система дополнительного контроля над объемом недогрузов

Неотгруженные заказы покупателей - это всегда потенциал для развития предприятия. В ЗАО «КФ “Красная Звезда”» была реализована возможность накапливать статистику с целью проведения последующего анализа работы с клиентами. Все заказы, поступавшие в электронном виде, фиксировались в специальной базе. В ней также содержалась информация о контрагентах, дате поступления заявки и требуемом ассортименте. Зачастую отгрузочные документы отличались от первоначального заказа, поэтому в систему была заложена возможность автоматически сопоставлять данные заявки с отгрузочными документами и выводить разницу в виде отчета. Это позволяло в любой момент времени сделать анализ недогрузов в разрезе клиентов и в разрезе ассортимента за любой период времени. Затем мы выявляли причины отклонений, они были разными. Например, клиент имел просроченную дебиторскую задолженность, на складе отсутствовал требуемый ассортимент, были сняты с производства конкретные наименования товара и т.д. Систематическая работа с таким списком приводила к постепенному снижению доли недогрузов в общем объеме продаж.

Личный опыт

Елена Дадеркина,

финансовый директор

ЗАО «Диэлектрические кабельные системы»

Понятием «объем недогрузов» мы не оперируем. Мы отгружаем продукцию покупателю по его заявке только в том случае, если можем удовлетворить отгрузку по всем заявленным позициям. Клиент не может сегодня прислать транспорт за одним продуктом, через неделю - за другим, а потом везти этот товар на другой конец страны. Таким образом, для нас основной критерий - удовлетворенность клиента. Мы обрабатываем заявку от контрагента и извещаем его о конкретном сроке отгрузки товара.

Создание кадрового резерва в ключевых производственных подразделениях

Для обеспечения ритмичной работы производства необходимо иметь стабильный и квалифицированный состав производственной бригады. В высокий сезон предприятие может столкнуться с различными проблемами кадрового обеспечения. Ключевые сотрудники могут заболеть, уволиться, им вдруг требуется срочный от-пуск по семейным или каким-то другим обстоятельствам, которые сложно заранее предугадать. Как результат, в самый ответственный период предприятие рискует столкнуться с простоями из-за неукомплектованности производственных подразделений. В качестве решения проблемы для Подразделений, выпускающих продукцию (Группы А, можно предложить сформировать кадровый резерв из сотрудников других производственных отделов. Для этого Потребуются следующие действия:

- определить перечень основных специальностей, требующих подготовки и соотвтствующей квалификации, а также необходимое количество сотрудников по каждой из них

- разработать и утвердить программу стажировки для желающих попасть в резерв;

- определить систему мотивации как для стажеров, так и для их наставников;

- утвердить сроки переаттестации резервистов;

- довести суть программы до всех заинтересованных лиц.

Сотрудник, желающий попасть в кадровый резерв, получает возможность пройти курсы повышения квалификации и прибавку к заработной плате на период нахождения в резерве (обычно около 10% к его регулярной зарплате). Предприятие, в свою очередь, имеет гарантию, что сможет избежать производственных простоев в сезон продаж. При этом затраты на содержание кадрового резерва будут значительно ниже возможных убытков от простоев.

Личный опыт

Наталья Кузнецова,

финансовый директор ООО

«Управляющая компания “ЯВА”»

В качестве альтернативы на затраты по переобучению резервистов предлагаю воспользоваться нашим опытом. Мы направляем в отпуска работников, задействованных на производстве продукта С как раз на период его исключения из ассортимента, и привлекаем на сезонные работы по дополнительному выпуску продукта А рабочих-мигрантов. Для этого необходимо заранее согласовать квотыс Федеральной миграционной службой в вашем регионе. Таким образом, решается рассматриваемая проблема и выдерживается социальный аспект: собственные работники отправляются в отпуск в благоприятный сезон.

Все это складывается в значительный экономический эффект, так как отсутствует необходимость социальных и дополнительных выплат, таких как надбавки за расширение зоны обслуживания, стаж и прочее - вы платите только тарифную ставку.

А если воспользоваться услугами специализированных компаний, то возникает еще и дополнительный ресурс в виде финансового потока на входном НДС. Безусловно, речь не идет о высококвалифицированных и специально аттестованных кадрах.

Инвентаризация запасов сырья и материалов

Высокий сезон - это также хороший повод избавиться от залежалых запасов. Зачастую после прошлогодней суматохи в период высоких продаж ответственные исполнители забывают обновить данные об остатках сырья и материалов в информационной системе. Возможно, что некоторые из оставшихся на складах позиций нестандартны, и их закупка происходила целенаправленно для удовлетворения спроса отдельной группы клиентов. Использование таких остатков, как дорогостоящая индивидуальная упаковка, различные дополнения или вложения к собственному ассортименту, некоторые виды специфического сырья, не представляется возможным в рамках текущей деятельности. Поэтому в период подготовки к высокому сезону необходимо провести инвентаризацию склада, а также запросить у отдела маркетинга и продаж варианты реализации имеющихся остатков. Предпринятые меры позволят финансовому директору высвободить часть оборотных средств, например, для финансирования новой рекламной программы. Впрочем, работа по выявлению неликвидов и ускорению оборачиваемости запасов должна быть организована на постоянной основе.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ