всё о финансовом анализе

+7(902) 40-84-700

Регламент, который позволит оптимизировать оборотный капитал холдинга

Наталья Кузнецова,

финансовый директор

ООО "Управляющая компания "ЯВА"

Финансовый директор

№6 (128) июнь 2013

Какие задачи решал автор: устранить причины дефицита текущего оборотного капитала, оптимизировать кредитный портфель и налоговую нагрузку, определить основания для реинвестирования прибыли, урегулировать отношения с предприятиями, входящими в холдинг.

За счет чего: организовано управление финансовыми потоками, основанное не только на централизованном подходе к балансировке и распределению поступлений по ЦФО, но и на создании сквозных бизнес-процессов, сопровождающих коммерческую деятельность и снабжение промышленных площадок.

Группа компаний «ЯВА» - мультиотраслевой холдинг, имеющий в своем составе две базовых структуры: строительный и промышленный дивизионы. Одна из основных задач управляющей компании промышленного дивизиона, в которой был разработан данный документ, - управление операционной деятельностью предприятий с целью повышения эффективности и исполнения бюджетных показателей, утвержденных собственником.

Пять крупных предприятий промышленного дивизиона имеют достаточно сложную систему взаимодействия. То есть существует множество разнонаправленных, финансовых и информационных потоков, которые ранее ничем не регулировались. При любой потребности в денежных средствах предприятия просто кредитовались в банке группы, а балансировка и распределение потоков не проводились. Это повлияло на общее состояние текущего оборотного капитала. Например, промышленная площадка имела запасы, готовую продукцию, но не имела денег на выплату зарплаты, налогов и т.д. Собственник поставил задачу оптимизировать систему управления текущим оборотным капиталом группы.

Финансовый директор УК «ЯВА» предложила построить управление финансовыми потоками, отталкиваясь от внешнего рынка - ведь именно в нем формируется потребность в продукции и услугах, оттуда идут поступления. Исходя из этого, были выявлены сквозные бизнес-процессы и регламентированы отношения между их участниками, распределены зоны ответственности и границы принятия решений, организован оперативный контроль исполнения БДДС и контроль по связанным операциям.

Результаты очевидны уже сейчас. Благодаря выявлению реальной потребности в финансировании производственных и инвестиционных процессов, появилась возможность четкого определения трансфертных цен. За счет этого оптимизация налогообложения за 2012 год составила около 37 млн рублей. Внедрена программа управления кредитным портфелем, что позволило в 2012 году сэкономить на процентах около 34 млн рублей. Постоянный мониторинг ситуации убедил собственников реинвестировать прибыль.

Положение о планировании движения денежных средств

1. В НАЗНАЧЕНИЕ КОРПОРАТИВНОГО СТАНДАРТА

1.1 Нестоящее Положение определяет порядок:

- планирование денежных поступлений и выплат;

- формирования и движения финансовых заявок;

- балансировки и секвестирования платежей;

- утверждения и осуществления платежей;

- перераспределения денежных потоков между предприятиями группы (в случае необходимости);

- предоставления отчетности по движению денежных средств в рамках контура предприятий группы компаний «ЯВА».

1.2 Цель Положения - управление текущим оборотным капиталом (ТОК) группы компаний в части движения денежных средств.

2. ОБЛАСТЬ ПРИМЕНЕНИЯ

2.1 Данное положение охватывает все сферы управления и подразделения Предприятий, входящие в ГК «ЯВА»:

- сферу продаж (торговые дома);

- сферу производства (промышленные, строительные предприятия);

- сферу услуг (сдача имущества в аренду, охранные предприятия);

- аппарат управления (управляющую компанию).

2.2 Настоящим Положением должны руководствоваться компании:

«…»

3. ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ3 ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

3.1 Базовые термины и понятия утверждены пунктом 3 корпоративного стандарта «Положение о планировании движения денежных средств».

3.2. БДДС - бюджет движения денежных средств - план поступлений и выплат денежных средств на период (месяц, год) по статьям классификатора Денежных потоков без разбивки по конкретным датам и контрагентам. БДДС определят в качестве ориентира уровень поступлений и выплат. Укрупненная группировка предусматривает градацию по видам деятельности - операционная, финансовая, инвестиционная - согласно экономическому смыслу. Возможен расширенный вариант с разбивкой статей поступлений по видам продукции, ответственным менеджерам, контурам, а затрат - по основным укрупненным статьям: материалы, инвестиции, погашение кредита и т.д.

«…»

3.4. ОДДС - отчет о движении денежных средств - отчет об исполнении БДДС, который составляется путем отражения реально осуществленных операций но поступлению и расходованию денежных средств. С помощью данного отчета проводится план-фактный анализ поступлений и выплат денежных средств с разбивкой по периодам, статьям классификатора, денежным потокам и контрагентам, а также по структуре поступлений и выплат.

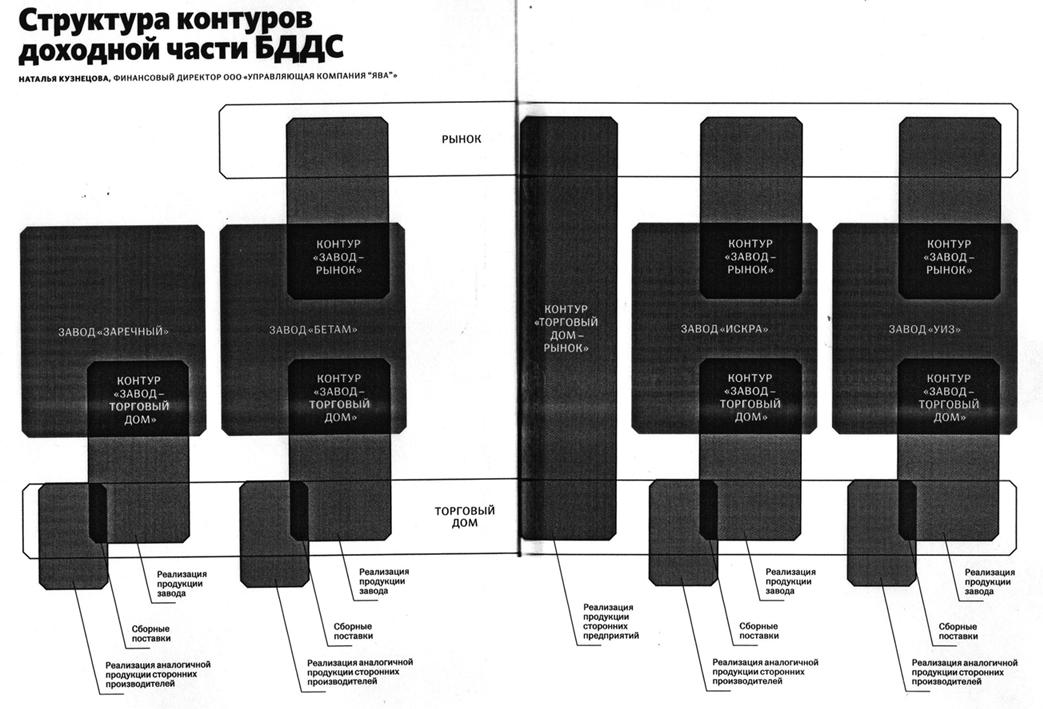

3.15. Контур для целей настоящего Положения рассматривается как единая линия, очерчивающая область формирования БДДС в части поступлений денежных средств от внешних источников. Вводится понятие типов контуров группы:

- промышленная площадка (юридическое лицо), производящая продукцию, и менеджеры торгового дома, реализующие данную продукцию, - контур «Завод - торговый дом» («Завод - ТД»);

- промышленная площадка (юридическое лицо) и сторонний покупатель (заказчик) - контур «Завод - рынок»;

- торговый дом, осуществляющий перепродажу товаров с внешнего рынка - контур «Торговый дом - рынок»;

- торговый дом, осуществляющий снабжение промышленной площадки - контур «Торговый дом - завод» («ТД - завод»).

«…»

4. ОБЩИЕ ПОЛОЖЕНИЯ

«…»

4.2.1. Настоящее Положение регламентирует порядок действий подразделений, руководителей и сотрудников предприятий группы компаний «ЯВА», определяет документооборот и порядок принятия решений в рамках системы финансового планирования и учета текущего оборотного капитала.

«…»

4.2.3. Система бюджетов должна быть иерархической и соответствовать уровню управления и ответственности руководителей ЦФО. Основной принцип формирования бюджетов контуров - «снизу вверх»: от лиц, ответственных за управление ресурсами, к руководству контуров. И, соответственно, единого сводного бюджета ГК - от руководителей контуров к руководству УК.

«…»

4.2.8. Так как в рамках одного контура (см. п. 3.15) может быть задействовано определенное количество участников, фактически являющихся сотрудниками разных юридических лиц, а также может быть вариант, при котором внутри одного юридического лица имеются несколько контуров, определяемых конкретным сектором рынка, то обязательным является создание прилежных регламентов.

4.2.9. Также необходимо разработать либо актуализировать под изложенную концепцию следующие локальные документы:

- структуру связанных контуров;

- регламенты взаимодействия контуров при приемке заказа;

- регламенты взаимодействия контуров при участии в тендерах;

- регламент документооборота финансовых, бухгалтерских, юридических и других документов;

- процедуру документооборота по сведению БДР - БДДС;

- план мероприятий по автоматизации документооборота.

Все документы, содержащие описание процессов, должны содержать ряд обязательных параметров:

- наименование документа (или процесса);

- владелец процесса - координатор (необходимо указывать должность юридическое лицо);

- сроки передачи информации (часы, дни и т.д.);

- лица, ответственные за подпроцессы (должность, юридическое лицо).

4.2.10 УК осуществляет функцию планирования ТОК, а именно:

- общего контроля над движением денежных потоков;

- контроля исполнения БДР в соответствии с БДЦС;

- согласования заявленных потребностей предприятий группы и источники поступлений в рамках установленного горизонта планирования;

- дает рекомендации по перераспределению или секвестированию денежных потоков.

«…»

4.3.1 Соблюдение принципов платежной дисциплины обязательно для каждого предприятия группы компаний.

4.3.2 План поступлений денежных средств должен быть реален, основываться на политике продаж и в обязательном порядке выполняться лицами, ответственными за формирование доходной части БДЦС и БДР персонально ни каждому контуру.

«…»

4.3.6. Любые отклонения от запланированного расхода должны быть обоснованы. Если отклонение не влияет на финансовый результат года, то Процедура согласования платежа проходит внутри контура и утверждается Координатором расходной части (КРЧ). Отклонения, существенно влияющие И финансовый результат года, должны быть вынесены на обсуждение в УК ДЛН внесения корректировок в БДР на год.

«…»

4.4.1 Ключевым этапом планирования БДДС является проработки финансового плана поступлений

4.4.2. Каждый контур планирует поступление денег исходя из:

- планов по реализации продукции;

- условий сроков оплаты согласно заключенным и планируемым к заключению договорам под конкретный заказ. План поступлений денежных средств должен учитывать, в том числе, заказы, которые еще только планируются и запуску в производство, то есть находятся на стадии предварительной обработки заказа, до заключения договора с конечным заказчиком;

- планов запуска продукции в производство;

- прогнозных сроков изготовления продукции;

- планов отгрузки готовой продукции конечному заказчику;

- дебиторской задолженности покупателей, то есть в большей степени на основании фактически существующего портфеля заказов финансовый план (рекомендованный формат - Приложение № 1) может формироваться в разрезе:

- ответственных за продажи менеджеров по продукту;

- ответственных за продажи менеджеров по территориальному принципу, покупателей (заказчиков).

«…»

4.4.10. Запрещается в БДЦС включать встречные обязательства, не предусмотрев финансовых потоков. Все взаимозачеты необходимо проводить по факту исполнения БДДС. Каждый встречный финансовый поток юридического лица не должен пересекаться при планировании БДДС контура, то есть любые взаимные обязательства должны предусматривать только реальное движение финансовых потоков. Общее правило в данном случае следующее: если поток от поставки продукции на завод меньше потока от поставленных материалов, ГСМ и комплектующих или полностью идет на погашение ранее образовавшихся задолженностей, а дефицит не позволяет отвлечь из оборота и провести полное движение денежных средств по встречным обязательствам, то объем денежных средств за продукцию должен составлять не менее 50 процентов от суммы, что позволит постепенно уменьшать задолженность, но не создаст критическую ситуацию на промышленной площадке - позволит перекрыть текущие потребности, связанные с производством отгруженной на ТД продукции. Данное правило не работает для связанных операции, по которым идет индивидуальное распределение прибыли и де- нежных потоков.

«…»

4.4.15. Координатор расходной части (КРЧ) обязан организовать процедуру согласования и стыковки БДР - БДДС в части накладных и косвенных затрат. Платежи, имеющие существенные отклонения от БДР более 5 процентов и влияющие на финансовый результат, КРЧ имеет право провести за счет секвестирования других операционных статей той же экономической сущности. Если данная процедура не представляется возможной, необходимо согласование с УК путем обоснованного запроса на проведение платежа и одновременно заявления на корректировку БДР.

4.4.16. КРЧ не имеет права перераспределения по статьям финансовой и инвестиционной деятельности. Все отклонения от бюджета инвестиций, фонда использования прибыли, финансовой деятельности (выдача займов, оформление векселей, гарантийных писем и т.д.) должны согласовываться с УК в обязательном порядке.

«…»

4.4.24. Получив БДДС каждого контура, УК, согласно пункту 4.4.10, проводит стыковку встречных финансовых потоков и выдает рекомендации по корректировке БДДС.

4.4.25. Каждый контур, получив рекомендательное письмо, проводит балансировку БДДС либо заявляет о невозможности секвестирования в УК.

4.4.26. УК рассматривает возможность внешнего финансирования и подготавливает распорядительное письмо за подписью генерального директора УК о привлечении кредитных ресурсов.

«…»

4.5. Принципы бухгалтерской сверки между предприятиями группы

4.5.1. Сверка проводится отдельно по операционной, инвестиционной и финансовой деятельности.

К операционной деятельности относятся:

- реализация продукции собственного производства;

- реализация прочих товаров, работ, услуг;

- приобретение материалов, работ услуг для производства продукции;

- приобретение материалов, работ, услуг для обеспечения деятельности предприятия

- займы на операционные нужды.

Не относятся к операционной деятельности:

- займы на инвестиционные нужды;

- уступки прав требования, связанные с реструктуризацией, оптимизацией и прочими подконтрольными УК (связанными) операциями./li>

4.6.1. В процессе исполнения месячного БДЦС возможны кассовые разрывы:

- при отсутствии поступлений в запланированном объеме либо неравномерном их распределении во времени;

- при возникновении незапланированных «горящих» платежей;

- при периодической понедельной актуализации данных по поступлениям и затратам снабжения;

- изменения БДЦС, связанные с обоснованными изменениями БДР, согласно процедуре корректировки

4.6.2. Кассовые разрывы регулируются путем балансировки либо временного кредитного финансирования с последующим возмещением.

4.6.3. При наличии отрицательных остатков на начало/конец дня/месяца в БДЦС производится процедура балансирования платежного календаря.

«…»

4.6.4. Ответственный за расходную часть может производить балансировку только в статьях, находящихся в его компетенции и относящихся только к операционной деятельности.

4.6.5. Не допускается балансировка за счет целевых поступлений от финансовой либо инвестиционной деятельности без согласования с УК.

4.6.6. В процессе балансировки необходимо учитывать приоритетность платежей, кроме выплат собственнику (п. 4.4.26). К приоритетным платежам, которые должны быть предусмотрены в расходной части БДЦС в обязательном порядке и секвестироваться в последнюю очередь и только при согласовании с УК, относятся выплаты предприятиям, финансовая деятельность которых полностью зависит и направлена на обслуживание ГК:

- услуги УК;

- проценты по предоставленным займам УК, ТД;

- оплата услуг частных охранных предприятий;

- оплата аренды УК и других предприятий ГК.

4.6.7. Данным корпоративным стандартом предприятиям группы рекомендуется производить оплату в следующей очередности:

«…»

4.7.8. В случаях, когда актуализация БДЦС приводит к изменению его статуса (профицитный/дефицитный) либо увеличению объема дефицита денежных средств, актуализированный БДЦС отправляется на утверждение генеральному директору УК и транслируется к исполнению после авторизации.

«…»

Для иллюстрации новых подходов в планировании была разработана графическая структура реально существующих контуров (см. схему на рис.).

Процессый регламент определяет зоны ответственности, центр координации, порядок движения информационных потоков, документооборота между связанными контурамию Цель создания таких документов - предотвращение конкуренции между контурами на рынке, ускорение оборачиваемости ТОК, повышение уровня ликвидности.

Финансовый план поступлений – это план поступлений денежных средств от покупателей (заказчиков), формирующийся ответственными менеджерами контура по каждому направлению продаж в соответствии с установленной структурой (например, по продукту завода- производителя или по выделенному территориальному сегменту рынка) на текущий период (неделю, месяц), утверждаемый координатором доходной части контура либо совокупности контуров.

Связанными операциями мы называем отдельно контролируемые УК «ЯВА» финансовые потоки для различных целей группы. Порядок и распределение финансовых потоков определяются собственником или генеральным директором УК. К связанным операциям от-носятся, например, операции по имиджевым контрактам, операции, связанные с оптимизацией налогообложения и поддержанием определенного статуса в банках-партнерах.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ