всё о финансовом анализе

+7(902) 40-84-700

Оценка и анализ дебиторской и кредиторской задолженности с учетом фактора времени

Зарецкая В.Г.,

кандидат экономических наук, доцент кафедры

экономики и финансов,

Финансовый университет при Правительстве

Российской Федерации, Курский филиал

Экономический анализ: теория и практика

№6(357) - 2014

Современная практика расчетов предполагает отвлечение средств в дебиторскую задолженность с одновременным привлечением их посредством кредиторской задолженности. Анализ взаиморасчетов должен показать эффективность использования и предоставления кредита для предприятия. Аналитические выводы приводятся с учетом текущей стоимости долга и его дюрации.

Средства, поступающие от дебиторов, являются основным источником финансовых поступлений предприятий различных сфер деятельности. Несвоевременная оплата покупателями своих обязательств приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах и ухудшает ее финансовое состояние. В то же время предприятие активно использует средства кредиторов, формируя за счет этого источника значительную часть оборотных средств. Грамотное управление дебиторской задолженностью является инструментом маркетинговой политики, регулирования объемов продаж. В свою очередь кредиторская задолженность является дополнительным, а главное, дешевым источником привлечения заемных средств.

Наличие дебиторской и кредиторской задолженностей является неотъемлемой необходимостью в условиях функционирования предприятия в системе современных финансовых отношений, при которых используются безналичные способы расчета, и срок факта продажи не всегда совпадает с датой оплаты. Отсрочка по платежам может служить мощным маркетинговым инструментом предприятия, однако может свидетельствовать и о серьезных финансовых затруднениях.. Состояние дебиторской и кредиторской задолженностей, их размер и качество оказывают существенное влияние на финансовое состояние организации.

Дебиторская задолженность является важным компонентом ненормируемых оборотных средств. Она определяется как сумма долгов, причитающихся хозяйствующему субъекту от покупателей и прочих дебиторов по текущим операциям.

Величина дебиторской задолженности зависит от множества внутренних и внешних факторов.

К внешним факторам относятся:

- состояние экономики в стране (спад, подъем производства, размер инфляции, состояние платежеспособного спроса);

- состояние расчетов в стране (кризис неплатежей, размер денежной массы);

- вид продукции, состояние конкуренции по данному виду экономической деятельности;

- емкость рынка и степень его насыщенности (при высоком насыщении рынка возникают трудности с реализацией продукции). Внутренние факторы:

- кредитная политика предприятия (установление сроков и условий предоставления кредитов, скидки при своевременной или досрочной оплате счетов, неверно установленные критерии кредитоспособности, риски);

- виды расчетов, используемых предприятием (использование расчетов, гарантирующих платеж, сокращает размеры дебиторской задолженности);

- состояние контроля за дебиторской задолженностью;

- профессионализм финансового менеджера, занимающегося управлением дебиторской задолженностью.

В начале 2008 г. доля дебиторской задолженности в общей сумме оборотных активов по видам экономической деятельности экономики РФ достигала 55,5 %, на начало 2009г. этот показатель уменьшился до 52,5 %, но в последующие годы наблюдался медленный рост дебиторской задолженности, и на конец 2012 г. ее доля в оборотных активах составила 54,6%.

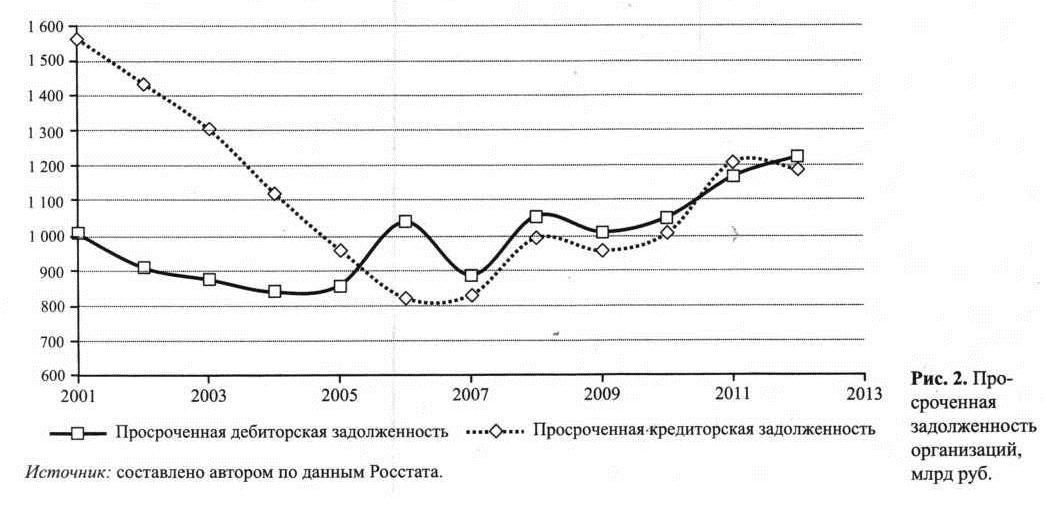

Доля просроченной дебиторской задолженности на конец кризисного 2008 г. составляла 8%, в последующие годы происходило плавное снижение этого показателя, и на начало 2012 г. он составил 5,3 %. Основную долю в просроченной дебиторской задолженности составляет задолженность покупателей - около 79%.

Дебиторскую задолженность можно классифицировать по различным критериям. Различные формы классификации содержатся в пособиях и учебниках по анализу финансового состояния, финансовому менеджменту. В большей степени интересуют те классификации, которые доступны рядовому аналитику, могут быть почерпнуты из стандартных отчетных форм.

В относительно недавнем прошлом имелась подробная группировка дебиторской задолженности, которая была представлена в документах бухгалтерской отчетности. Реформирование отчетности привело к значительному сокращению ее информативности, и наиболее явно это проявилось именно в представлении дебиторской задолженности. Динамика этих изменений представлена в табл. 1.

Таблица 1. Эволюция представления дебиторской задолженности в балансе предприятия

| Вид дебиторской задолженности по срокам погашения | До 1996 г. | 1997-1999 гг. | 2002-2003 гг. | 2004- 2005 гг. | 2006- 2010 гг. | 2011 г. и далее |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 мес. после отчетной даты) | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | Дебиторская задолженность (согласно приказу Минфина России от 02.07.2010 № 66н дебиторская задолженность представлена одной позицией без обозначения сроков погашения) |

| Векселя к получению | Векселя к получению | Векселя к получению | - | - | ||

| Задолженность дочерних и зависимых предприятий | Задолженность дочерних и зависимых обществ | Задолженность дочерних и зависимых обществ | - | - | ||

| Задолженность участников по взносам в уставный капитал> | - | Задолженность участников (учредителей) по взносам в уставный капитал | - | - | ||

| Авансы выданные | Авансы выданные | Авансы выданные | - | - | ||

| Прочие дебиторы | Прочие дебиторы | Прочие дебиторы | - | - | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты) | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | Покупатели и заказчики | |

| Векселя к получению | Векселя к получению | Векселя к получению | Векселя к получению | - | ||

| Задолженность дочерних и зависимых обществ | Задолженность дочерних и зависимых обществ | Задолженность дочерних и зависимых обществ | Задолженность дочерних и зависимых обществ | - | ||

| Задолженность участников по взносам в уставный капитал | Задолженность участников по взносам в уставный капитал | Задолженность участников (учредителей) по взносам в уставный капитал | - | - | ||

| Авансы выданные | Авансы выданные | Авансы выданные | Авансы выданные | - |

Анализ табл. 1 показывает, что объем представления краткосрочной дебиторской задолженности уменьшился с шести позиций до одной. Сначала была исключена задолженность участников (учредителей) по взносам в уставный капитал, затем - задолженность дочерних и зависимых обществ. Авансы выданные переместились в форму № 5, исчезла задолженность по векселям. Но и сама форма № 5 подверглась значительным изменениям. Исчез оборот по обоим видам задолженности, в то время как многие исследователи настаивали на определении коэффициентов оборачиваемости дебиторской и кредиторской задолженностей не по выручке, а по соответствующим величинам оборота. Исчезла просроченная задолженность. Наконец, с 2011 г. форма № 5 упраздняется. При сокращении информации в балансе предприятия это означает невозможность анализа дебиторской задолженности по данным официальной отчетности. Для ее анализа требуются дополнительные данные, которые позволяют отслеживать движение дебиторской задолженности, анализировать ее по составу и сроку, доли непросроченной задолженности. В приложении № 3 к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» приводятся рекомендованные для предприятий формы пояснений к годовой бухгалтерской отчетности. Но это только рекомендации, предприятия сами решают, как будут выглядеть эти пояснения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

По срокам образования и погашения дебиторская задолженность делится на нормальную - связанную с нормальным операционным циклом (к ней относится дебиторская задолженность, срок погашения которой еще не наступил), и просроченную задолженность. В недавнем прошлом эти данные отражались в форме № 5. Такое представление, по мнению автора, очень важно. Динамика дебиторской задолженности мало о чем говорит, ее увеличение может быть следствием роста объема производства или увеличения продаж. Однако наличие просроченной дебиторской задолженности всегда является признаком финансовых осложнений.

Также очень полезно для анализа выделение задолженности по разным срокам образования (классификация по возрасту). Для предприятия имеет большое значение, насколько отвлечены средства - на неделю или на полгода.

Симметрично дебиторской задолженности обычно рассматривается кредиторская. Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений. Кредиторская задолженность входит в состав краткосрочных пассивов и должна быть погашена в срок, не превышающий 12 мес. после отчетной даты (в противном случае задолженность учитывается по статье «Прочие долгосрочные пассивы»). Состав выделенных статей в составе краткосрочных заемных средств и кредиторской задолженности в последние годы также подвергся существенным изменениям (табл. 2).

Таблица 2. Эволюция представления краткосрочных обязательств в балансе предприятия

| Вид краткосрочных обязательств | До 1996 г. | 1997-1999 гг. | 2002-2003 гг. | 2004-2005 гг. | 2006-2010 гг. | 2011г. и далее |

| Обязательства по кредитам или займам | Краткосрочные кредиты банков | Кредиты банков | Кредиты банков, подлежащие погашению в течение 12 мес. после отчетной даты | Займы и кредиты | Займы и кредиты | Заемные средства |

| Кредиты банков для работников> | Прочие займы | Займы, подлежащие погашению в течение 12 мес. после отчетной даты | - | - | - | |

| Прочие краткосрочные займы | - | - | - | - | - | |

| Обязательства, кроме банковских кредитов и займов (кредиторская задолженность, расчеты с кредиторами) | За товары, работы и услуги | Поставщики и подрядчики | Поставщики и подрядчики | Поставщики и подрядчики | Поставщики и подрядчики | Кредиторская задолженность (согласно приказу Минфина России от 02.07.2010 № 66н кредиторская задолженность представлена одной позицией без расшифровки) |

| По векселям выданным | Векселя к уплате | Векселя к уплате | Векселя к уплате | Задолженность перед персоналом организации | ||

| По оплате труда | Задолженность перед дочерними и зависимыми обществами | Задолженность перед дочерними и зависимыми обществами | Задолженность перед дочерними и зависимыми обществами | Задолженность перед государственными внебюджетными фондами | ||

| По социальному страхованию и обеспечению | По оплате труда | Задолженность перед персоналом организации | Задолженность перед персоналом организации | Задолженность по налогам и сборам | ||

| По имущественному и личному страхованию | По социальному страхованию и обеспечению | Задолженность перед государственными внебюджетными фондами | Задолженность перед государственными внебюджетными фондами | Прочие кредиторы | ||

| С дочерними обществами | Задолженность перед бюджетом | Задолженность перед бюджетом | Задолженность перед бюджетом | - | ||

| По внебюджетным платежам | Авансы полученные | Авансы полученные | Авансы полученные | - | ||

| С бюджетом | Прочие кредиторы | Прочие кредиторы | Прочие кредиторы | - | ||

| С прочими кредиторами | - | - | - | - | ||

| Авансы, полученные от покупателей и заказчиков | - | - | - | - |

Анализ табл. 2 показывает, что за рассматриваемый период отчетность понесла значительные потери в части своей информативности и по составу краткосрочных источников финансирования. Аналогично с представлением дебиторской задолженности этот пласт информации переместился в «Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках». Предприятие самостоятельно формулирует виды кредиторской задолженности, рационально подлежащие выделению, рекомендуется также показывать обороты по кредиторской задолженности и ее просроченную часть.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

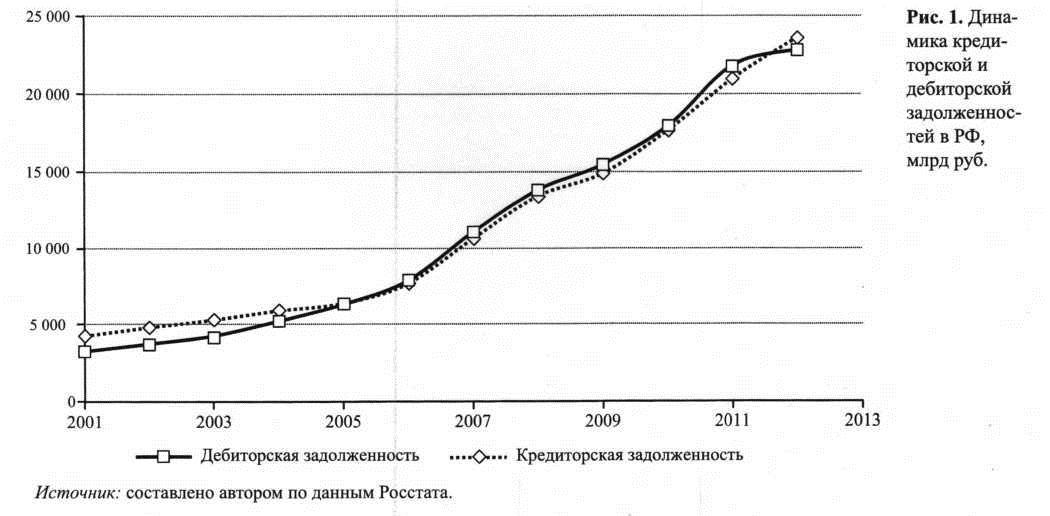

На конец 2008 г. размер кредиторской задолженности организаций в целом по РФ составлял 13 353 млрд руб., просроченная задолженность - 994 млрд руб., или 7,4%. В 2009-2012гг. рост кредиторской задолженности продолжился и составил на конец 2012 г. 23 632 млрд руб., но доля просроченной в общей сумме задолженности снизилась до 5,0%. Динамика кредиторской и дебиторской задолженностей представлена на рис. 1, 2.

Анализ показывает примерное соответствие размеров дебиторской и кредиторской задолженностей. Причем в последнее время наметилась тенденция превышения дебиторской задолженности над кредиторской. Собственные оборотные средства предприятий (без субъектов малого предпринимательства) имеют устойчиво отрицательную величину. Это говорит о том, что в условиях дефицита собственных ресурсов для покрытия запасов и затрат в незавершенном производстве предприятия вынуждены использовать кредиты коммерческих банков.

Начиная с 2006 г. просроченная дебиторская задолженность несколько превышает кредиторскую, но в целом их суммы стали очень близки.

Управление дебиторской и кредиторской задолженностью предприятия, выбор той или иной кредитной политики организации должны опираться на комплексный анализ задолженностей. В научной и учебной литературе достаточно подробно изложена методика финансового анализа дебиторской и кредиторской задолженностей, включая анализ динамики, структуры по экономическому составу и возрасту образования, оборачиваемости. Авторы также рекомендуют анализировать условия договоров, систему предоставляемых скидок и санкций за несвоевременную оплату. Сосредоточимся на относительно новом направлении анализа - учете временной стоимости дебиторской и кредиторской задолженностей.

Для того чтобы оценить потери от предоставления дебиторской задолженности, рассчитаем дисконтированную сумму дебиторской задолженности. Такую же процедуру затем произведем и для кредиторской задолженности.

Для расчета дисконтированной суммы дебиторской и кредиторской задолженностей будем использовать стандартную формулу NPV:

NPV = ∑ PVi/[1+(r/12)]t, (1)

где NPV - дисконтированная сумма дебиторской или кредиторской задолженностей;

m - количество месяцев, за которые проводится анализ (например, 36 при анализе за три года);

РVi - первоначальная сумма дебиторской или кредиторской задолженности, возникшая в i-м месяце и не погашенная на момент анализа;

r - годовая ставка доходности (в условиях анализа обосновывается кумулятивным методом или на основе WACC);

t - количество месяцев, которые отделяют момент анализа от момента образования дебиторской, кредиторской задолженности.

Например, при расчете дисконтированной суммы дебиторской задолженности за январь 2013 г. подставляем следующие значения (анализ - на начало 2014 г.):

NPV = PVД.З.янв.13/[1+(r/12)]12 (2)

где NPV = PVД.З.янв.13 дебиторская задолженность, возникшая в январе 2013 г. и непогашенная.

Для расчета дисконтированной суммы дебиторской задолженности, возникшей в феврале, формула имеет вид

NPV = PVД.З.фев.13/[1+(r/12)]11 (3)

Остальные расчеты проводятся аналогичным образом. Аналитик может вести расчеты в произвольной форме либо придерживаться алгоритма, заданного в табл. 3 и 4.

Таблица 3. Расчет текущей стоимости дебиторской задолженности за 20111-2013 гг.

| Месяц | Сумма, тыс. руб. | Возраст задолженности мес. | Коэффициент дисконтирования (1+r/12) | Дисконтированная сумма дебиторской задолженности, тыс. руб. | Вспомогательная сумма (гр.Згр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2011 | |||||

| Январь | 273,94 | 36 | 1,431 | 191,46 | 6 892,56 |

| Февраль | 0 | 35 | 1,417 | 0,00 | 0,00 |

| Март | 0 | 34 | 1,403 | 0,00 | 0,00 |

| Апрель | 383,51 | 33 | 1,389 | 276,17 | 9 113,61 |

| Май | 657,45 | 32 | 1,375 | 478,17 | 15 301,4 |

| Июнь | 383,51 | 31 | 1,361 | 281,72 | 8 733,32 |

| Июль | 219,15 | 30 | 1,348 | 162,59 | 4 877,70 |

| Август | 328,73 | 29 | 1,335 | 246,33 | 7 143,57 |

| Сентябрь | 0 | 28 | 1,321 | 0,00 | 0,00 |

| Октябрь | 0 | 27 | 1,308 | 0,00 | 0,00 |

| Ноябрь | 986,18 | 26 | 1,295 | 761,38 | 19 795,88 |

| Декабрь | 2 246,29 | 25 | 1,282 | 1 751,59 | 43 789,75 |

| 2012 | |||||

| Январь | 379,49 | 24 | 1,270 | 298,87 | 7 172,88 |

| Февраль | 387,51 | 23 | 1,257 | 308,24 | 7 089,56 |

| Март | 570,53 | 22 | 1,245 | 458,36 | 10 083,96 |

| Апрель | 664,65 | 21 | 1,232 | 539,32 | 11 325,72 |

| Май | 390,92 | 20 | 1,220 | 320,38 | 6 407,6 |

| Июнь | 257,63 | 19 | 1,208 | 213,25 | 4 051,75 |

| Июль | 256,63 | 18 | 1,196 | 214,55 | 3 861,90 |

| Август | 221,19 | 17 | 1,184 | 186,77 | 3 175,09 |

| Сентябрь | 234,85 | 16 | 1,173 | 200,29 | 3 204,64 |

| Октябрь | 455,95 | 15 | 1,161 | 392,73 | 5 890,98 |

| Ноябрь | 610,35 | 14 | 1,149 | 530,98 | 7 433,75 |

| Декабрь | 705,65 | 13 | 1,138 | 620,03 | 8 060,37 |

| 2013 | |||||

| Январь | 789,82 | 12 | 1,127 | 700,93 | 8411,16 |

| Февраль | 1 023,78 | 11 | 1,116 | 917,64 | 10 094,04 |

| Март | 2 432,61 | 10 | 1,105 | 2 202,21 | 22 022,10 |

| Апрель | 2 565,35 | 9 | 1,094 | 2 345,60 | 21 110,40 |

| Май 2013 | 936,9 | 8 | 1,083 | 865,21 | 6 921,68> |

| Июнь 2013 | 1 644,3 | 7 | 1,072 | 1 533,67 | 10 735,69 |

| Июль 2013 | 1 044,32 | 6 | 1,062 | 983,80 | 5 902,80 |

| Август 2013 | 1 036,88 | 5 | 1,051 | 986,56 | 4 932,80 |

| Сентябрь 2013 | 1 579,35 | 4 | 1,041 | 1 517,72 | 6 070,88 |

| Октябрь 2013 | 9 247,81 | 3 | 1,030 | 8 975,83 | 26 927,49 |

| Ноябрь 2013 | 101 020,9 | 2 | 1,020 | 99 030,39 | 198 060,80 |

| Декабрь 2013 | 277 795,87 | 1 | 1,010 | 275 045,42 | 275 045,40 |

| Сумма дебиторской задолженности на 01.01.2014 | 411 732,00 | 403 538,16 | 789 641,20 | ||

Рассмотрим пример, в основе которого положены реальные данные по дебиторской и кредиторской задолженностям одного из предприятий г. Курска. Это предприятие предоставляет услуги в сфере ЖКХ, являясь естественной монополией.

Таблица 4. Расчет текущей стоимости кредиторской задолженности за 2013 г.

| Месяц | Сумма, тыс. руб. | Возраст задолженности мес. | Коэффициент дисконтирования (l+r/12) * | Дисконтированная сумма кредиторской задолженности, тыс. руб. | Вспомогательная сумма (гр.З гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Январь | 0 | 12 | 1,127 | 0,00 | 0,00 |

| Февраль | 0 | 11 | 1,116 | 0,00 | 0,00 |

| Март | 6243,5> | 10 | 1,105 | 5 652,16 | 56 521,60 |

| Апрель | 8 919,29 | 9 | 1,094 | 8 155,26 | 73 397,34 |

| Май | И 595,08 | 8 | 1,083 | 10 707,86 | 85 662,88 |

| Июнь | 17 838,58 | 7 | 1,072 | 16 638,37 | 116 468,59 |

| Июль | 26 757,87> | 6 | 1,062 | 25 207,12 | 151 242,72 |

| Август | 35 677,17 | 5 | 1,051 | 33 945,60 | 169 728,00 |

| Сентябрь | 44 596,46 | 4 | 1,041 | 42 856,32 | 171 425,28 |

| Октябрь | 62 435,04 | 3> | 1,030 | 60 598,83 | 181 796,49 |

| Ноябрь> | 89 192,91 | 2 | 1,020 | 87 435,46 | 174 870,92 |

| Декабрь | 588 673,22 | 1 | 1,010 | 582 844,77 | 582 844,77 |

| Сумма кредиторской задолженности на 01.01.2014 | 891 929,12 | 874 041,75 | 1 763 958,59 |

Анализ данных табл. 3, 4 показывает, что кредиторская задолженность более чем в два раза превышает дебиторскую, причем предприятие не имеет просроченной кредиторской задолженности, и по срокам образования она значительно «короче» дебиторской. Проанализируем состояние дебиторской и кредиторской задолженностей с учетом фактора времени. Воспользовавшись формулами (1) - (3), с помощью стандартных электронных таблиц получаем:

- дисконтированная сумма дебиторской задолженности равна 403 538,1 тыс. руб.;

- дисконтированная сумма кредиторской задолженности равна 874 041,8 тыс. руб.

Интересно будет оценить потери дебиторской и кредиторской задолженности за счет отсрочки погашения (амортизация долга).

Потери от отсрочки погашения дебиторской задолженности составили 8 194тыс. руб. (411 732 -403 538,1). В то же время выигрыш от отсрочки погашения кредиторской задолженности составил 17 887 тыс. руб. (891 929 - 874 042). Таким образом, несмотря на значительно более протяженный лаг образования дебиторской задолженности, кредитную политику предприятия можно признать экономически эффективной.

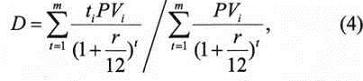

Следующей характеристикой, которую надлежит рассчитать, будет средний срок до погашения с учетом временной стоимости платежей. Этот показатель в инвестиционном анализе называется дюрацией и используется для анализа облигаций. Он рассчитывается по формуле

где PVi- первоначальная сумма дебиторской или кредиторской задолженности, возникшая в i-м месяце;

ti- количество месяцев, которые отделяют момент анализа от момента образования дебиторской, кредиторской задолженности;

m - количество месяцев, за которые проводится анализ, например 36 при анализе за три года.

По сути умножаются средневзвешенные дисконтированные денежные потоки на срок до погашения, тем самым находя этот средний срок. Если дебиторская или кредиторская задолженность возникла однократно, то их дюрация совпадет со сроком возникновения.

Для расчета дюрации можно воспользоваться вспомогательными графами (см. табл. 3, 4). Дюрация дебиторской (кредиторской) задолженности будет рассчитана как частное от деления итога гр. 6 на итоггр. 5.

Проделав эти расчеты, можно сделать окончательные выводы по сравнительному анализу дебиторской, кредиторской задолженностям, сравнению дисконтированных сумм дебиторской и кредиторской задолженностей и сроков предоставления кредита.

Показатель дюрации по дебиторской задолженности равен 1,95 мес., в то время как аналогичный показатель по кредиторской задолженности равен 2,02 мес. Эти показатели иллюстрируют средний период до погашения с учетом временной стоимости денег.

Следует особо проследить, покрывает ли дисконтированная сумма кредиторской задолженности аналогичный показатель дебиторской задолженности, или предприятие вынуждено изыскивать дополнительные ресурсы для инвестирования в дебиторскую задолженность.

Предложенная автором методика позволит включить учет фактора времени в повседневную практику экономического анализа на предприятии. Существующие в настоящее время методы финансового анализа излишне часто используют коэффициентный анализ, стараясь подогнать полученные результаты под некие нормативные значения либо сравнивая с ними. Не отказываясь полностью от коэффициентного анализа, по мнению автора, надо больше внимания уделять абсолютным показателям, корректируя их с учетом фактора времени. Кроме повышения информативности анализа, это позволит создать целостную концепцию, объединить на основе единых принципов анализ финансового состояния предприятия и финансово-инвестиционный анализ, которые по сей день существуют обособленно и параллельно. Особенно актуальной становится эта работа с учетом перспективы перехода на международные стандарты финансовой отчетности, согласно которым дебиторская и кредиторская задолженности должны будут отражаться по так называемой справедливой стоимости с учетом потерь (амортизации) стоимости долга во времени.

Литература

1. Анализ финансовой отчетности / под ред. О.В. Ефимовой, М.В. Мельник. 4-е изд., испр. и доп. М.: Омега-Л, 2009. 451 с.

2. Воронченко Т.В. Управление дебиторской задолженностью предприятия // Экономический анализ: теория и практика. 2010. №. 7. С. 17.

3. Зарецкая В.Г. Эволюция финансовой отчетности в РФ и ее влияние на процедуру анализа финансового состояния // Финансовая аналитика: проблемы и решения. 2011. №. 29.

4. Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика. 2008. №. 5. С. 39-45.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ