всё о финансовом анализе

+7(902) 40-84-700

Диагностика финансовой несостоятельности предприятий

Швецов Ю.Г.,

доктор экономических наук, профессор,

заведующий кафедрой финансов и кредита

АНОО ВО «Алтайская академия экономики и права», г. Барнаул.

Сабельфельд Т.В.,

кандидат экономических наук,

доцент кафедры финансов и кредита

АНОО ВО «Алтайская академия экономики и права», г. Барнаул.

Финансовый вестник

№7, 2014

Финансистам, менеджерам, а также собственникам, кредиторам и инвесторам необходимы знания и умения, позволяющие не только оценивать финансовое состояние экономического субъекта, но в критических ситуациях проводить диагностику финансовой несостоятельности. Данная диагностика, являясь управленческой технологией, должна стать частью системы управления экономическим субъектом и своевременно обеспечивать возможность принятия управленческих решений, в том числе при необходимости и реализацию политики антикризисного финансового управления.

Диагностика финансовой несостоятельности — это исследовательский, познавательный процесс, поскольку содержит в своем арсенале определенные способы, методы, приемы, с помощью которых он и реализуется [1].

В связи с этим его следует рассматривать как управленческую технологию, основанную на тех же принципах функционирования, что общая система менеджмента предприятия.

Решение любых задач в системе менеджмента требует разработки определенного механизма, позволяющего четко регламентировать ход исследовательского процесса. Сущность предлагаемой авторами концепции заключается в реализации процедур диагностики финансовой несостоятельности как управленческого процесса, который включает в себя ряд необходимых для его функционирования элементов, представляющих собой определенный механизм.

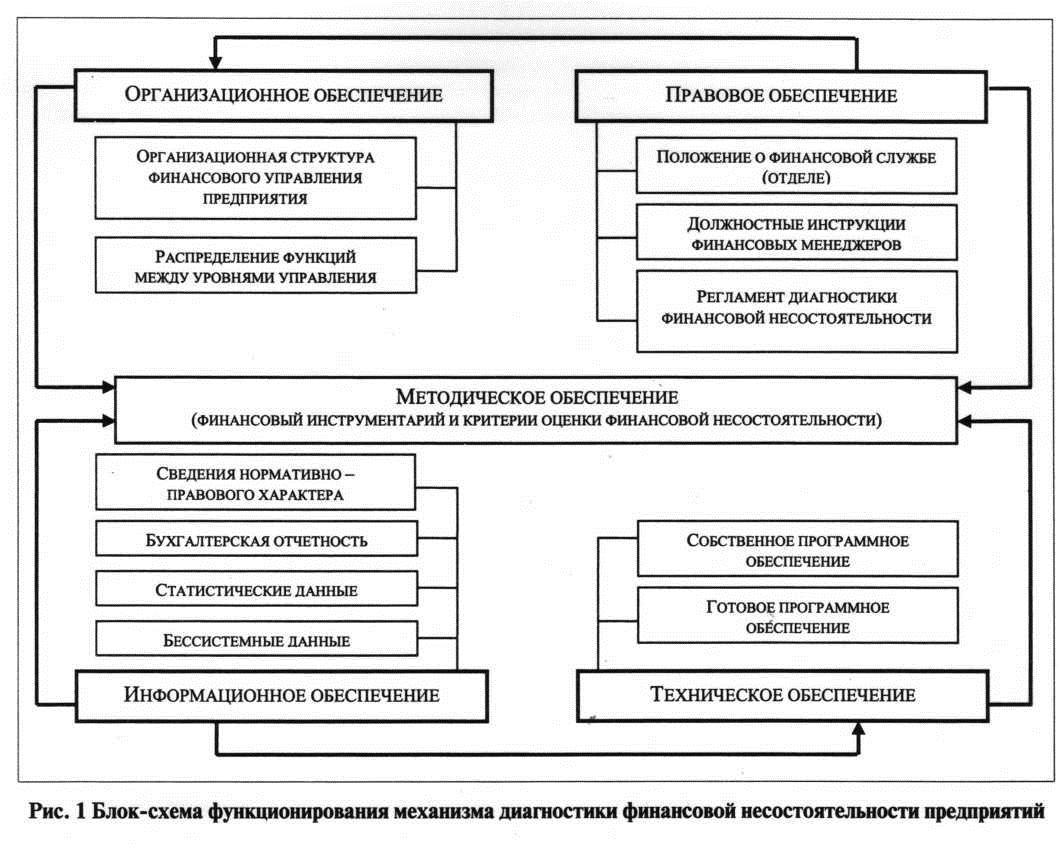

Механизм диагностики финансовой несостоятельности в авторской интерпретации — это совокупность взаимосвязанных элементов информационного, организационного, методического, правового и технического обеспечения, позволяющих достичь поставленной перед диагностикой цели, а именно — постановки диагноза. Каждый элемент данного механизма одновременно является и самостоятельным и взаимосвязанным и взаимозависящим звеном системы, при этом главенствующая роль отводится методическому обеспечению (рис. 1).

Представим характеристику каждого элемента механизма диагностики финансовой несостоятельности предприятий в отдельности.

Организационное обеспечение. Успешное функционирование любой системы управления во многом определяется эффективностью его организационного обеспечения. Организационное обеспечение — это совокупность внутренних структурных служб и подразделений предприятия, обеспечивающих непосредственно функционирование процесса диагностики финансовой несостоятельности. Организационное обеспечение включает непосредственно организационную структуру и порядок распределения функций между уровнями управления.

Основу организационного обеспечения составляет формируемая на предприятии структура управления. Общие принципы формирования организационной структуры управления предприятием (интегрирующей в своем составе и организационную структуру диагностики) предусматривают создание центров управления двух типов — иерархического и органического [2].

Иерархический тип структур управления предприятием предусматривает движение управленческих решений и информационных потоков строго по вертикали, в которой нижестоящий орган управления подчиняется и контролируется вышестоящим. В системе иерархического типа выделяют простую линейную и линейно-функциональную структуру управления.

Органический тип структур управления предприятием характеризуется отсутствием иерархии при полной ответственности руководителей формируемых подразделений за конечные результаты деятельности. Формирование таких подразделений исходит из характера отдельных решаемых в комплексе проблем, что повышает гибкость структуры управления и ее высокую адаптивность к меняющимся внешним и внутренним условиям деятельности предприятия. В системе органического типа наибольшее распространение получили проектная и матричная структуры управления.

МЕХАНИЗМ ДИАГНОСТИКИ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ В АВТОРСКОЙ ИНТЕРПРЕТАЦИИ - ЭТО СОВОКУПНОСТЬ ВЗАИМОСВЯЗАННЫХ ЭЛЕМЕНТОВ ИНФОРМАЦИОННОГО, ОРГАНИЗАЦИОННОГО, МЕТОДИЧЕСКОГО, ПРАВОВОГО И ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ, ПОЗВОЛЯЮЩИХ ДОСТИЧЬ ПОСТАВЛЕННОЙ ПЕРЕД ДИАГНОСТИКОЙ ЦЕЛИ, А ИМЕННО - ПОСТАНОВКИ ДИАГНОЗА

Простая линейная организационная структура управления характерна для малых и средних предприятий. Специализированные функциональные службы в такой структуре, как правило, не создаются, а функции по диагностике финансовой несостоятельности возлагаются обычно на собственника (владельца), директора или, в крайнем случае, главного бухгалтера.

Линейно-функциональную организационную структуру управления обычно используют на крупных предприятиях. Обязанности по проведению диагностики финансовой несостоятельности возлагаются на специального финансового менеджера, действующего в составе какой-либо экономической службы, либо действующего самостоятельно в непосредственном подчинении генерального директора.

Проектная организационная структура управления характерна, как правило, для средних и больших предприятий. При такой структуре функции дифференцируются в разрезе отдельных подразделений — проектной команды, наделенной комплексными полномочиями в решении поставленных задач. Как правило, руководители таких проектных подразделений подчинены непосредственно генеральному директору или его заместителю по финансовым вопросам. Проектные подразделения, обеспечивающие управление деятельностью в рамках конкретных задач, могут создаваться и на временной основе.

РЕГЛАМЕНТ ДИАГНОСТИКИ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ - ДОКУМЕНТ, УСТАНАВЛИВАЮЩИЙ НА ПРЕДПРИЯТИИ ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ДИАГНОСТИКИ, ГРАФИК ДОКУМЕНТООБОРОТА, А ТАКЖЕ КРУГ ОТВЕТСТВЕННЫХ ЛИЦ И ИХ ПОЛНОМОЧИЯ.

Матричная организационная структура управления присуща, как правило, для больших и крупных предприятий. В матричной структуре проектный принцип управления дополняется функциональным. В этом случае на предприятии организуется двойное подчинение финансовых менеджеров - с одной стороны, они подчинены непосредственным руководителям соответствующих функциональных служб центрального аппарата управления, а с другой — непосредственному руководителю соответствующего самостоятельного структурного подразделения предприятия.

Формирование системы организационного обеспечения в рамках распределения функций между уровнями управления строится по следующей схеме [3]:

- Исследование особенностей функционирования отдельных структурных подразделений, с позиции их влияния на протекание процесса диагностики финансовой несостоятельности. В завершении данного этапа разрабатывается положение о структурном подразделении.

- Определяются центры ответственности в разрезе структурных подразделений, в качестве которых могут выступать отдельные специалисты (финансовые менеджеры).

- Для каждого центра и руководителей подразделений формируется система прав, обязанностей и мер ответственности, которые впоследствии включаются в должностные инструкции.

- Разработанные в рамках первого и третьего этапа документы доводятся до заинтересованных лиц, и обеспечивается контроль за их исполнением.

Положения об отделах (подразделениях, службах) и должностные инструкции являются элементами правового обеспечения.

Правовое обеспечение. Для эффективного функционирования механизма диагностики финансовой несостоятельности необходимо не только грамотное решение методических проблем и вдумчивое осмысление нужного инструментария, но и разработка соответствующего правового обеспечения, регламентирующего порядок проведения диагностики, а также все взаимоотношения специалистов и отдельных служб в процессе ее осуществления. Этому способствует разработка нормативных документов, к числу которых относят в качестве основного документа — регламент диагностики финансовой несостоятельности предприятий, который дополняется положениями о структурном подразделении, должностными инструкциями специалистов (финансовых менеджеров).

Регламент диагностики финансовой несостоятельности — документ, устанавливающий на предприятии порядок и сроки проведения диагностики, график документооборота, а также круг ответственных лиц и их полномочия. Главная задача регламента заключается в возможности контролировать ход проведения диагностики финансовой несостоятельности и создание организационных элементов. Составными элементами регламента являются:

- Период диагностики — это период, за который осуществляется оценка диагностируемого объекта. При разработке регламента определяется общий период диагностики финансовой несостоятельности, который представляет собой максимальный срок, за который будет проводиться оценка. Для детализации результатов диагностики определяется минимальный период, который не может быть меньше месяца, поскольку финансовая отчетность не составляется на меньший срок.

- График документооборота представляет собой документ, регламентирующий виды применяемых форм представления исходной и отчетной информации (форматы), сроки и последовательность действий при диагностике. График документооборота способствует взаимоувязке всех процедур диагностики финансовой несостоятельности, усилий специалистов и структурных подразделений в единый управленческий контур.

- В рамках регламента диагностики финансовой несостоятельности определяется ответственное лицо — финансовый менеджер, на которого возлагается ответственность за проведение диагностики, четкость и адекватность ее результатов. Регламентация его деятельности происходит посредством должностной инструкции и положения о финансовой службе.

Положение о структурном подразделении — документ, предназначенный для нормативно — правовой регламентации деятельности каждого структурного подразделения (отдела). Положение определяет статус отдела, отражает место в системе управления, показывает внутреннюю организацию. На основе положения составляется штатное расписание отдела, организуется его деятельность, определяется степень ответственности за невыполнение задач и функций.

Должностная инструкция. Первичным элементом структуры управления является служебная должность. Должностные инструкции являются действенным средством управления и выполняют организационную, регламентирующую и регулирующую роль. При разработке должностных инструкций необходимо обеспечить единый подход к их построению, формулировке содержания разделов, последовательности их изложения. При этом они должны отражать весь круг должностных обязанностей, полномочий и ответственности работника, иметь четкие и краткие формулировки, быть гибкими и динамичными.

Информационное обеспечение. В процессе деятельности предприятий генерируется достаточно большое количество различной входящей и исходящей информации. Поэтому эффективность каждой управляющей системы в значительной мере зависит от ее информационного обеспечения, которое представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для диагностики финансовой несостоятельности предприятий. При диагностике исследуется не статическое состояние объекта, а его развитие во времени. Информация, необходимая для получения заключения об объекте формируется из внутренних и внешних источников по четырем основным направлениям (блокам) [2].

Блок 1. Сведения нормативно-правового характера, включающие в себя законы, постановления и другие нормативные акты, положения и документы, определяющие, прежде всего, правовую основу финансовой деятельности предприятий. Данную информацию необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер. Кроме того, в данный блок входят нормативные документы государственных органов и различных финансовых институтов, содержащие требования, рекомендации и количественные нормативы в области финансов, носящие скорее информационно-справочный характер не обязательные к исполнению, но при этом играющие важную роль в постановке «диагноза».

Блок 2. Бухгалтерская (финансовая) отчетность — это система показателей, отражающих имущественное и финансовое положение предприятия на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Роль финансовой отчетности — обеспечение пользователей объективной, нейтральной, независимой от какого-либо влияния информацией о финансовом положении предприятий. Как правило, отчетность доступна пользователям не сама по себе, а в составе годового отчета. Годовые отчеты экономических субъектов не являются коммерческой тайной и при необходимости с ними можно ознакомиться, непосредственно запросив их у контрагентов или использовать механизм представления обязательного экземпляра бухгалтерской(финансовой) отчетности.

ДЛЯ ПОВЫШЕНИЯ КАЧЕСТВА ДИАГНОСТИКИ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ СЛЕДУЕТ ИСПОЛЬЗОВАТЬ ПОЛНУЮ И МАКСИМАЛЬНО ПОДРОБНУЮ (ИЗ ДОСТУПНОЙ) ИНФОРМАЦИЮ. ПОЛНОТА (ИЛИ ДОСТАТОЧНОСТЬ) ХАРАКТЕРИЗУЕТСЯ ЗАВЕРШЕННОСТЬЮ КРУГА ИНФОРМАТИВНЫХ ПОКАЗАТЕЛЕЙ

Блок 4. Бессистемные данные, включающие сведения, генерируемые вне какой-либо устойчивой информационной системы, к ним относятся данные, публикуемые в различных средствах массовой информации, неофициальные данные, информация, полученная в ходе личных контактов, и т.п.

К исходным данным, предъявляются различные требования, в том числе: достоверность, полнота (достаточность), своевременность, значимость и т.п. Каждое из этих требований имеет определенную интерпретацию [3].

Для повышения качества диагностики финансовой несостоятельности следует использовать полную и максимально подробную (из доступной) информацию. Полнота (или достаточность) характеризуется завершенностью круга информативных показателей. Вопрос об объемах необходимых данных предприятие решает самостоятельно, ориентируясь на рекомендации органов, занимающихся регулированием экономических и финансовых вопросов в стране, а также требования контрагентов.

Исключительно важным является требование своевременности, поскольку для финансового менеджера имеют значение не данные вообще, а данные в нужном объеме и в нужное время. Своевременность характеризует соответствие формируемой информации потребности в ней по периоду ее использования.

Значимость информации для последующего обобщения, подтверждает ее необходимость и определяет, насколько привлекаемая информация влияет на конечные результаты.

Достоверность как исходных, так и результатных показателей, определяется их правильностью, проверяемостью, адекватностью отражения реального состояния, нейтральностью по отношению ко всем категориям пользователей. В наиболее общем виде понятие «достоверность» можно определить как форму существования истины. Достоверность в значительной степени определяется надежностью источника. В этом смысле данные, генерируемые в системе бухгалтерского учета предприятия (бухгалтерская отчетность) и статистические данные наиболее достоверны, поскольку могут быть подтверждены экспериментально и документально.

С формальной точки зрения работа с полученной информацией об объекте диагностики проходит три стадии: 1) группировка и обобщение; 2) обработка материала; 3) анализ. На Первой стадии работы с информацией осуществляются ее сбор и группировка, определяется принадлежность информации к конкретной группе, подгруппе или классу по принципу сходства и однородности. На второй стадии рассчитываются индексы и определяются синтетические показатели для оценки состояния диагностируемого объекта, тенденций и закономерностей его развития. На третьей стадии делаются выводы о состоянии диагностируемого объекта — в форме текста, дополненного графиками, таблицами, диаграммами и другим иллюстративным материалом.

Использование информационного обеспечения с помощью средств и методов диагностики позволяет получать необходимые данные о состоянии и перспективах развития диагностируемого объекта, а эффективность предлагаемой автором методики в части использования информационной базы будет зависеть от множества факторов, прежде всего, полноты, достоверности, значимости и своевременности информации.

Техническое обеспечение. Использование компьютерных программ для диагностики финансовой несостоятельности предполагает наличие определенной методической основы и алгоритмов обработки финансовой информации. Учитывая особую значимость данных процессов производить диагностику без применения компьютера и специального программного обеспечения несложно. При этом полностью автоматизировать весь процесс — от создания методики расчетов и загрузки исходной информации до формирования выводов и рекомендаций, — практически невозможно. Обычно на практике сбор информации, расчет показателей, формирование результатов в виде таблиц и графиков производится программным путем, а формирование выводов и рекомендаций производится вручную.

ПРИ ОБЕСПЕЧЕНИИ ПРОЦЕССА ДИАГНОСТИКИ ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ПРОГРАММНЫМИ СРЕДСТВАМИ СЛЕДУЕТ ОТДАТЬ ПРЕДПОЧТЕНИЕ СОБСТВЕННЫМ РАЗРАБОТКАМ, ПОСКОЛЬКУ ОНИ МОГУТ БЫТЬ ЛЕГКО АДАПТИРОВАНЫ ДЛЯ ДОСТИЖЕНИЯ СУЩЕСТВУЮЩИХ И ПЕРСПЕКТИВНЫХ ЦЕЛЕЙ.

Значимость программных продуктов определяется степенью полноты и достоверности используемых данных при создании информационной базы на основе современных информационных технологий. В общем случае информационные технологии — совокупность программного обеспечения, технических средств и телекоммуникаций, в сочетании с организационной структурой.

В связи с этим следует обратить внимание на некоторые особенности эксплуатации специализированного программного обеспечения, создаваемого разными типами разработчиков: специалистами информационных служб предприятия или фирмами, производящими специализированное программное обеспечение.

Бесспорное преимущество собственных разработок - возможность оперативно вносить любые изменения и максимально настраивать программу под особенности решения собственных задач и вкусы специалистов, их решающих. Возможные негативные последствия самостоятельных разработок — высокие финансовые затраты, длительность создания и доработки программ.

Существует возможность приобрести готовое программное обеспечение, создаваемое специализированными фирмами. Как правило, оно представляет собой сочетание наиболее оптимального варианта профессионализма, умеренного уровня затрат, возможности применения для широкого спектра решаемых проблем, дальнейшего сопровождения.

РЕАЛИЗАЦИЯ ПОЛИТИКИ АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ПРЕДУСМАТРИВАЕТ ВЫБОР И ИСПОЛЬЗОВАНИЕ ДЕЙСТВЕННЫХ ВНУТРЕННИХ МЕХАНИЗМОВ ФИНАНСОВОЙ СТАБИЛИЗАЦИИ ПРЕДПРИЯТИЯ, СООТВЕТСТВУЮЩИХ МАСШТАБАМ ЕГО КРИЗИСНОГО ФИНАНСОВОГО СОСТОЯНИЯ

В настоящее время в России существует огромное количество программных продуктов, созданных для разных потребностей, среди которых можно выбрать те, которые наиболее полно соответствуют целям нашего исследования.

К существенным недостаткам специализированных программных продуктов можно отнести необходимость настройки этих программ на структуру внутренних баз данных и ввод используемых методик; использование новых программных продуктов как показывает практика, в течение года - полутора после создания программы остается реальная возможность появления программных сбоев, способных привести к серьезным негативным последствиям.

Таким образом, при обеспечении программными средствами процесса диагностики финансовой несостоятельности предприятий следует отдать предпочтение собственным разработкам, поскольку они могут быть легко адаптированы для достижения существующих и перспективных целей.

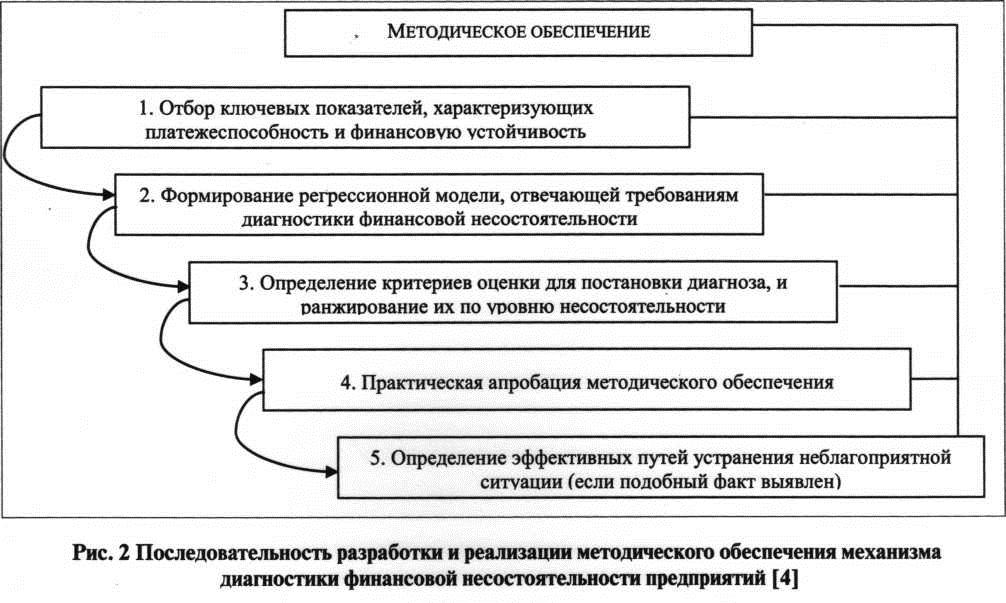

Методическое обеспечение является ключевым элементом финансового механизма, т.к. посредством данного элемента осуществляется непосредственно диагностика финансовой несостоятельности предприятий, с помощью приемов и методов, финансового инструментария и критерии оценки.

Разработка и реализация методического обеспечения осуществляется согласно определенному методическому подходу к диагностике финансовой несостоятельности, который имеет определенный алгоритм действий, отраженный на рисунке 2.

На первом этапе в рамках методического обеспечения осуществляется отбор ключевых показателей, характеризующих платежеспособность и финансовую устойчивость объекта диагностики.

По мнению авторов, основным показателем для диагностики финансовой несостоятельности предприятий больше всего подходит формализованный ими в ранних работах коэффициент платежеспособности [4], который выражает возможности погашения «срочного» заемного капитала за счет чистых активов предприятия.

Кроме основного показателя для увеличения точности и объективности полученных результатов оценки рекомендуется использовать ряд вспомогательных коэффициентов. Выбор этих показателей зависит от поставленных целей и глубины проводимых исследований, доступности и достоверности финансовой информации. Отбор коэффициентов является очень важной процедурой, и от того, насколько правильно она проведена, зависит точность результатов и реалистичность выводов полученных по итогам проведенной в дальнейшем диагностики финансовой несостоятельности предприятия. При этом следует учитывать, каким образом каждый из выбранных показателей способен охарактеризовать степень платежеспособности и уровень финансовой устойчивости, и обеспечивает должный уровень детализации оценки [4].

Второй и третий этап методического обеспечения, которые заключаются в разработке многофакторной регрессионной модели и установлении критериев оценки для постановки диагноза, ранжировании их по уровню несостоятельности, является наиболее сложными и ответственными. Использование регрессионной модели в процессе диагностики обусловлено тем, что на уровень платежеспособности оказывает влияние множество факторов, при этом влияние это неодинаково. Методы множественного корреляционно-регрессионного анализа позволяют обоснованно выбрать такую модель, которая наилучшим образом будет соответствовать исходным данным, характеризующим реальное поведение исследуемой совокупности объектов, оценивать надежность и точность выводов, сделанных на основании ограниченного статистического материала. Использование этих методов позволяет не только выработать нужную регрессионную модель, но и способствует выработке критериев отнесения диагностируемого предприятия к группе финансово состоятельных или несостоятельных компаний. В большинстве случаев в качестве оценочного критерия выступает некоторое «критическое значение» итогового показателя, в качестве которого обычно предлагается значение свободного члена в уравнении регрессии, назначение которого заключается в приведении критического значения показателя к заранее определенной величине. В таком случае свободный член убирают из уравнения, а его значение принимается за «критическое». Либо уравнение оставляют в первоначальном виде без изменения, а в качестве критерия определяется ноль.

Четвертый этап предполагает практическую апробацию методического обеспечения. Необходимость апробации заключается в том, что только практическое использование модели позволяет установить уровень надежности уравнения связи и правомерности его использования. При этом на данном этапе определяются масштабы кризисного состояния предприятия, а именно уровень его платежеспособности и финансовой устойчивости, которые в свою очередь характеризуют степень финансовой несостоятельности. Такая идентификация масштабов кризисного состояния предприятия позволяет осуществлять соответствующий селективный подход к выбору форм и эффективных путей устранения неблагоприятной ситуации.

Необходимость в проведении пятого этапа возникает только в случае установления факта финансовой несостоятельности предприятия. Выбор форм и эффективных путей устранения неблагоприятной ситуации, прежде всего, зависит от установленного уровня финансовой несостоятельности и возможностей финансового и экономического характера и решается в рамках антикризисного финансового управления.

Реализация политики антикризисного финансового управления предприятием предусматривает выбор и использование действенных внутренних механизмов финансовой стабилизации предприятия, соответствующих масштабам его кризисного финансового состояния. Внутренние механизмы финансовой стабилизации призваны обеспечить реализацию срочных мер по возобновлению платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия, обеспечивающие его выход из кризисного финансового состояния за счет внутренних резервов. Эти механизмы основаны на последовательном использовании определенных моделей управленческих решений, выбираемых в соответствии со спецификой хозяйственной деятельности предприятия и масштабами его кризисного развития [5].

Таким образом, основные положения авторского подхода к диагностике финансовой несостоятельности предприятий можно свести к следующему:

Во-первых, механизм диагностики финансовой несостоятельности предприятий рассматривается как совокупность взаимосвязанных элементов информационного, организационного, методического, правового и технического обеспечения, позволяющих достичь поставленных перед диагностикой цели — постановка диагноза.

Во-вторых, каждый элемент предложенного механизма является самостоятельным звеном системы диагностики финансовой несостоятельности предприятий, имеющий тесную связь и взаимозависимость с другими элементами данного механизма, с ключевой ролью методического обеспечения.

В-третьих, представленный методический подход характеризуется наличием четко регламентированной последовательности реализации диагностики финансовой несостоятельности, которая проявляется в возможности поэтапного проведения, закрепленного внутренней документацией предприятия.

В-четвертых, элементы методического подхода и последовательность его реализации могут быть использованы для диагностики финансовой несостоятельности предприятий любой отраслевой группы вне зависимости от их региональной принадлежности. Однако первые два элемента, необходимо подвергать корректировке и детализации в соответствии с отраслевой и региональной спецификой, а именно регрессионную модель и совокупность вспомогательных показателей оценки финансовой устойчивости и платежеспособности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Литература

1. Антикризисное управление предприятиями и банками: учебно-практическое пособие. — М. : Дело, 2001. — 840 с.

2. Ковалев В.В. Введение в финансовый менеджмент/ В.В. Ковалев.—М.: Финансы и статистика, 2004, - 501 с.

3. Бланк И. А. Основы финансового менеджмента / И.А. Бланк. — в 2-х т. — Т. 1. - К.: Ника — Центр, Эльга, 2004. — 592 с.

4. Сабельфелъд Т.В. Совершенствование механизма диагностики финансовой несостоятельности предприятий: Дис.... канд. экон. наук. Новосибирск. 2011. — 165 с.

5. Бланк И А. Управление финансовой стабилизацией предприятия / И.А. Бланк. — К.: Ника — Центр, Эльга, 2003. — 496 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ