всё о финансовом анализе

+7(902) 40-84-700

Методология построения инвестиционного портфеля

Кожуховский Борис Игоревич

финансовый консультант компании «Личный Капитал».

Имеет международный сертификат

по управлению благосостоянием

(Certificate in wealth management

of Chartered Institute for

Securities & Investment (CISI))

(г. Санкт-Петербург)

Управленческий учет и финансы

02(38) 2014

Инвестиционная деятельность означает, что инвестор на основании серьезного анализа предполагает как возмещение вложенного капитала, так и получение соответствующего дохода. Операции, которые не отвечают этим требованиям, являются спекулятивными.

Бенджамин Грэхем

В специализированной литературе построение инвестиционных портфелей часто рассматривается как сложный математический процесс. Такой подход чаще всего применяется управляющими фондами и финансовыми аналитиками при решении узкой задачи инвестирования по уже выбранной стратегии. Для тех, кто работает непосредственно с клиентами — финансовых советников, приват-банкиров (частных банкиров) и советников по управлению благосостоянием, — задача ставится шире и несколько в ином свете. Им важно, чтобы составленный для клиента инвестиционный портфель и стратегия вложений учитывали все факторы его жизни — финансовые цели, задачи инвестирования, его финансовое состояние, отношение к рискам и ряд других, а также по возможности приносили максимальный доход с минимальными рисками.

В этой статье мы рассмотрим методологию построения инвестиционного портфеля для частного инвестора с точки зрения советника по управлению благосостоянием (wealth manager), а не с точки зрения математических и аналитических методов для управляющих портфелем.

ЭТАП 1 — ПЕРСОНАЛЬНЫЕ СВЕДЕНИЯ

Первым шагом всегда является сбор персональных данных о клиенте для формирования максимально возможного представления о его финансовом состоянии и жизни. Эти сведения необходимы для того, чтобы подобрать оптимальное решение и включить в портфель требуемые инвестиционные инструменты (способы вложения денежных средств).

На этом этапе собирается следующая информация: имя, возраст, семейное положение, сведения о доходах и расходах, имеющихся активах и обязательствах, даже сведения о состоянии здоровья.

Таким образом создается точка отсчета, накапливаются данные о том, что инвестор имеет на текущий момент. Следующим шагом является сбор информации о том, что инвестор хочет получить в результате.

ЭТАП 2 — ИНВЕСТИЦИОННЫЕ ЦЕЛИ И ЗАДАЧИ

Цель этого этапа — сформировать четкое понимание, чего хочет достичь инвестор. Сначала выявляются финансовые цели клиента. Финансовая цель состоит из трех компонентов — самой цели, ее стоимости и сроков. Например, инвестор может пожелать выйти на пенсию в 60 лет с капиталом в $1 200 ООО, который позволит иметь $5000 ежемесячного пассивного дохода или ренты или оплатить обучение детей в престижном зарубежном университете. Целью может быть размещение денежных средств после продажи бизнеса или какого-либо крупного актива для жизни на проценты от капитала.

Кроме постановки целей советник должен выявить или сформировать задачи, которые инвестор хочет решить, управляя капиталом. Их можно классифицировать следующим образом:

- максимизировать будущую стоимость капитала;

- сохранить или защитить реальную стоимость капитала;

- создать достаточный уровень регулярного дохода от инвестиций;

- обеспечить защиту от будущих событий (как негативных, так и позитивных).

Задача отличается от цели тем, что показывает, каким образом цель может быть достигнута. Например, цель обеспечить достойную пенсию будет решаться с помощью двух задач в двух разных временных отрезках. В период накопления будет решаться задача максимизировать будущую стоимость капитала, а после выхода на пенсию — создать достаточный уровень регулярного дохода от инвестиций. Таким образом, каждой задаче будет соответствовать своя стратегия и свой набор инвестиционных инструментов.

Далее задачи конвертируются в конкретные инвестиционные задачи, которые можно классифицировать как доход, доход и рост, рост (табл. 1).

Определив цели и задачи инвестора, можно переходить к следующему, самому важному этапу формирования стратегии инвестирования — оценке рисков.

ЭТАП 3 — ОЦЕНКА РИСКОВ

Отношение инвестора к рискам оказывает большое влияние на планирование инвестиций, поскольку правильная оценка рисков обеспечивает финансовую защиту его вложений при выборе финансовых инструментов.

Таблица 1. Классификация инвестиционных задач

| Задачи | Пояснения |

| Доход | Инвестору необходим максимальный уровень текущего дохода, возможно, даже в ущерб сохранению и потенциальному росту капитала в будущем |

| Доход и рост | Инвестор хочет иметь определенный уровень текущего дохода и одновременно желает получить от вложений потенциальный рост капитала и дохода в будущем |

| Рост | Инвестору не требуется текущий доход, его основная задача — максимальное увеличение капитала |

На этом этапе задача советника — определить, к какому риск-профилю (виду по отношению к риску) относится инвестор, и подобрать подходящие для него инвестиционные решения. Математические методы здесь не подходят, поэтому оценка риск-профиля производится экспертным путем

С какими же рисками сталкивается инвестор?

Рыночный (систематический) риск - риск того, что ситуация на рынке улучшится или ухудшится. Это в первую очередь относится к рынку акций и зависит от экономических и политических факторов. Этот риск не может быть диверсифицирован. Политический кризис или глобальная рецессия приведут к падению цен на все акции, хотя могут отразиться на акциях различных компаний по-разному.

Риск изменения ставки рефинансирования.При изменении рыночных ставок может произойти изменение стоимости инвестиций и активов. Особенно это заметно при инвестировании в облигации, когда ставки растут. Поскольку существует обратная связь между ценами на облигации и ставками, то если цена облигаций снижается, то, соответственно, стоимость таких инвестиций падает. Если инвестор будет продавать облигации в этот момент, не дожидаясь погашения, то он рискует получить убытки.

Риск инфляции. Когда инфляция оказывается больше, чем ожидает инвестор, стоимость имеющихся инвестиций может снизиться в реальном выражении. Особенно в этом случае страдают инвестиции в облигации, т.к. фиксированные выплаты по купонам становятся меньше в реальном исчислении. Акции и доходы от инвестирования в недвижимость, напротив, растут вместе с инфляцией. Компании поднимают цены на свою продукцию и выплачивают больше дивидендов, а рынок недвижимости в среднем отражает общий рост инфляции.

Валютный риск. Для инвестиций, сделанных в валюте, отличной от базовой валюты инвестора, неблагоприятное изменение обменного курса может привести к негативным последствиям в отношении стоимости инвестиций. Для развивающихся стран, таких как Россия, Бразилия, Индия, в первую очередь существует риск падения стоимости локальной валюты по отношению к резервным валютам.

Риск ликвидности. Если инвестору необходимо быстро высвободить наличные из его инвестиций, то он может столкнуться с риском ликвидности. Стоимость инвестиций может упасть вследствие того, что активы должны быть немедленно проданы. Это справедливо и для акций, и для облигаций, и для вкладов в недвижимость, когда необходимость в деньгах совпадает с периодом падения фондового рынка или неактивностью рынка недвижимости.

Кредитный риск. Инвесторы в облигации могут столкнуться с кредитным риском. Это вероятность того, что эмитент облигаций объявит дефолт (невозможность выплатить промежуточный доход или полностью расплатиться по долгу). Кредитный риск может быть уменьшен за счет использования системы рейтингов от международных агентств, таких как Standard and Poors, Moody's и Fitch. Обычно облигации делятся на две большие группы — инвестиционного качества и неинвестиционного качества (они же спекулятивные или «мусорные» облигации). Кредитный риск в случае вкладов в «мусорные» облигации гораздо выше, что компенсируется их повышенной доходностью.

Риск недостижения цели. Инвестор может столкнуться с невозможностью достижения поставленных финансовых целей, например, не сможет накопить необходимую сумму, выплатить ипотечный кредит, заплатить за обучение детей или обеспечить требуемый уровень пенсионного дохода.

Например, слишком консервативный инвестор выбирает инвестиции без риска или с минимальным уровнем риска и получает более низкий доход, поэтому может не накопить желаемую сумму. Кроме этого, цены на акции и облигации могут упасть, вследствие чего стоимость его инвестиций уменьшится. Тогда ему придется менять свои цели, инвестировать большие суммы или вкладывать средства в течение долгого времени.

Инвесторы по-разному относятся к риску, что требует дальнейшего изучения предмета. Определение возможности принять риск должно осуществляться как можно более аккуратным образом, чтобы учесть приоритеты и подобрать соответствующие решения.

Считается, что терпимость к риску может быть разделена на два основных типа:

1) возможность принятия риска, или допустимая степень риска;

2) желание принять риск, или отношение к риску.

Возможность инвестора принять риск считается объективным фактором, связанным с уровнем его богатства, возрастом и «горизонтом» инвестирования. В противоположность ему желание принять риск — это субъективный фактор, и он зависит от индивидуальных психологических особенностей.

Опишем объективные факторы.

Горизонт инвестирования - временной промежуток, на который инвестор может вкладывать деньги, определяет выбор инструментов и приемлемый риск. Например, деньги, которые могут понадобиться в течение ближайших 12 месяцев, неразумно инвестировать на фондовом рынке. Лучшим решением будет открыть банковский депозит. Однако если 30-летний инвестор делает сбережения себе на пенсию, то для него подойдут более рискованные инвестиции.

Семейные обязательства могут значительно ограничивать риск-профиль инвестора. Если ему нужно поддерживать престарелых родителей, оплачивать обучение детей, то это окажет решающее влияние на выбор риска. Даже если по натуре он рискованный человек, то обязательства будут сдерживать его от агрессивных вложений.

Уровень благосостояния - размер активов значительно влияет на приемлемую степень риска. Инвестор, имеющий небольшие средства, не может позволить себе потерять их, и, напротив, те, кто располагает значительными суммами, могут допустить возможность потери их части и поэтому решаются взять на себя больший риск.

Жизненный цикл. Инвестор с целью обеспечить себе достойный уровень пенсии может принять более высокий риск, чтобы в будущем обеспечить более высокий рост капитала. Пенсионер, который живет на пассивный доход, напротив, постарается ограничить риски, чтобы сохранить средства и необходимый уровень дохода.

Возраст чаще всего учитывается совместно с одним из перечисленных выше факторов, которые влияют на принятие риска.

Установление объективных факторов - это понятный и простой путь определения уровня риска, который может на себя взять инвестор. Субъективные факторы позволяют советнику определить, какой риск хочет взять на себя инвестор, каково его индивидуальное отношение к риску.

В процессе определения желания клиента брать на себя риски инвестирования должны быть учтены следующие субъективные факторы.

Уровень финансовых знаний. Обычно инвесторы, имеющие более глубокие знания в области фондового рынка, расположены брать на себя более высокие риски. Однако уровень понимания, как работает рынок, не означает, что инвестор готов быть терпимым к возможным потерям.

Комфорт принятия риска. Психологически одни люди могут принимать на себя риски более свободно, легко, чем другие, и видеть в них возможности заработать.

Предпочтения в типах инструментов. Отношение к риску может быть также выражено в предпочтении одних инструментов другим, например, относительной надежности банковских депозитов или вкладов в недвижимость потенциальной доходности фондового рынка

Отношение к неэффективным решениям - отношение инвестора к принятому решению, которое впоследствии оказывается неэффективным или убыточным: считает ли он, что потеря средств — это расходы, связанные с процессом инвестирования, или очень сожалеет об убытках и избегает подобных ситуаций в будущем.

Обычно инвесторов делят на три категории — консервативные, умеренные и агрессивные. Однако, как показывает практика, такое деление не всегда в полной мере соответствует характеру инвестора. Было бы правильным разделить всех инвесторов на семь категорий по отношению к рискам (табл. 2).

Таблица 2. Классификация инвесторов по отношению к рискам (риск-профиль)

| Категории инвесторов | Характеристики |

| Ультраконсервативные |

Обычно имеют низкий уровень знаний в финансовой области и очень ограниченный интерес к происходящим событиям в мире экономики и финансов Не имеют опыта инвестирования, кроме открытия банковских счетов и депозитов Предпочитают сохранить капитал вместо поиска высокого дохода Чувствуют дискомфорт при инвестировании на фондовом рынке Принимают финансовые решения в течение длительного времени. Сильно сожалеют о принятии неправильных решений |

| Консервативные |

Обычно имеют низкий уровень знаний в финансовой области и ограниченный интерес к происходящим событиям в мире экономики и финансов Могут иметь ограниченный опыт работы с инвестиционными продуктами, но лучше разбираться в операциях с банковскими счетами и депозитами Не любят принимать на себя риск инвестирования. Предпочитают держать деньги в банк на депозите, но могут заинтересоваться инвестированием в другие инструменты, если они будут более доходными в долгосрочной перспективе Предпочитают заранее известный доход игре на бирже Могут принимать решение воспользоваться каким-либо финансовым продуктом в течение длительного времени и сожалеть о принятии неправильных решений |

| Умеренно консервативные |

Обычно имеют начальный уровень знаний в финансовой области и ограниченный интерес к происходящим событиям в мире финансов и экономики Имеют ограниченный опыт работы с инвестиционными продуктами, но лучше разбираются в операциях с банковскими счетами и депозитами При принятии на себя риска чувствуют себя некомфортно, но могут это сделать в ограниченном объеме, обнаружив, что рисковые инвестиции более доходны в долгосрочной перспективе Предпочитают заранее известный результат и долго принимают финансовые решения |

| Умереннные |

Обычно имеют средний уровень финансовых знаний, но не всегда идут в ногу со временем Могут иметь опыт инвестирования, связанный с акциями и облигациями Понимают, что необходимо брать на себя риск, чтобы достичь долгосрочных целей. Желают взять на себя риск относительно части имеющихся активов Обычно готовы отказаться от фиксированного дохода, если вознаграждение в будущем будет достаточно велико Зачастую могут принимать финансовые решения быстро, но сожалеть о неправильных решениях |

| Умеренно агресивные |

Обычно имеют высокий уровень знаний в сфере финансов и постоянно поддерживают их актуальность Имеют довольно значительный опыт в области инвестирования и использования ряда инвестиционных продуктов Желают брать на себя риск и понимают его необходимость для создания долгосрочного дохода, а также хотят принимать риск относительно существенной части своих активов Обычно принимают финансовые решения быстро и могут отнестись к убыткам как к неотъемлемой части долгосрочных инвестиций |

| Агресивные |

Имеют высокий уровень финансовых знаний и постоянно поддерживают его Обычно имеют опыт использования широкого круга инвестиционных инструментов и активно управляют своими инвестициями С готовностью берут на себя инвестиционные риски и понимают их необходимость для создания долгосрочного дохода. Желают принимать риски относительно большей части доступных активов Принимают финансовые решения быстро и могут расценить убытки как часть долгосрочных инвестиций |

| Ультра агресивные |

Обладают высоким уровнем финансовых знаний и страстным интересом к финансовым вопросам Имеют значительный опыт инвестирования и сами принимают активное участие в управлении своими активами Ищут возможность получить максимальный доход от инвестиций и с этой целью желают брать на себя повышенные риски. Принимают риск относительно всех своих доступных активов Имеют устоявшиеся взгляды на инвестиции и быстро принимают финансовые решения Не сожалеют об убытках и без труда их принимают |

Определение отношения инвестора к риску носит экспертный характер и требует значительного уровня знаний, а главное — опыта. После того как установлен риск-профиль инвестора, можно перейти к следующему шагу — комбинированию задачи инвестирования и отношения к риску, т.е. построению стратегии инвестирования и подбору инвестиционных инструментов - комбинированию задачи инвестирования и отношения к риску, т.е. построению стратегии инвестирования и подбору инвестиционных инструментов погашения пять лет (см. рисунок).

Таблица 3. Матрица подбора инвестиционных инструментов

| Инвестиционная задача | Отношение к риску (риск-профиль) | Возможные инвестиционные инструменты |

| Доход | Консервативный | Основная часть средств в активах с фиксированной доходностью — накопительные счета, депозиты, облигации с высоким рейтингом, доля спекулятивных облигаций и акций очень низкая |

| Умеренный | Большая часть денег вложена в депозиты и облигации с высоким рейтингом, часть — в спекулятивные облигации и дивидендные акции | |

| Агрессивный | Основная часть средств инвестирована в спекулятивные облигации и дивидендные акции | |

| Доход и рост | Консервативный | Половина инвестиций находится в депозитах и облигациях обоих типов, другая половина — в «голубых фишках»* развитых стран |

| Умеренный | Небольшая часть денежных средств вложена в облигации обоих типов, основная часть — в акции крупных компаний развитых стран и дивидендные акции | |

| Агрессивный | Большая часть инвестиций сосредоточена в «голубых фишках» развитых стран, небольшая доля — в спекулятивных облигациях и акциях малых компаний, а также акциях развивающихся стран | |

| Рост | Консервативный | Доля облигаций мала, основная часть инвестиций оборачивается в «голубых фишках» развитых стран |

| Умеренный | Основная часть средств вложена в «голубые фишки» развитых стран, небольшая часть — в акции малых компаний, а также акции развивающихся стран | |

| Агрессивный | Инвестиции сделаны только в акции, портфель состоит из акций развитых стран, акций развивающихся рынков и акций средних и малых компаний |

* «Голубые фишки» (blue chips) (по аналогии с наиболее ценными фишками в казино, имеющими голубой цвет) — акции крупнейших ликвидных и надежных компаний, операции по которым обеспечивают основные объемы торгов на биржах.

Его характеристики следующие:

- возраст — 35 лет;

- риск-профиль — умеренный;

- задача инвестирования — доход и рост.

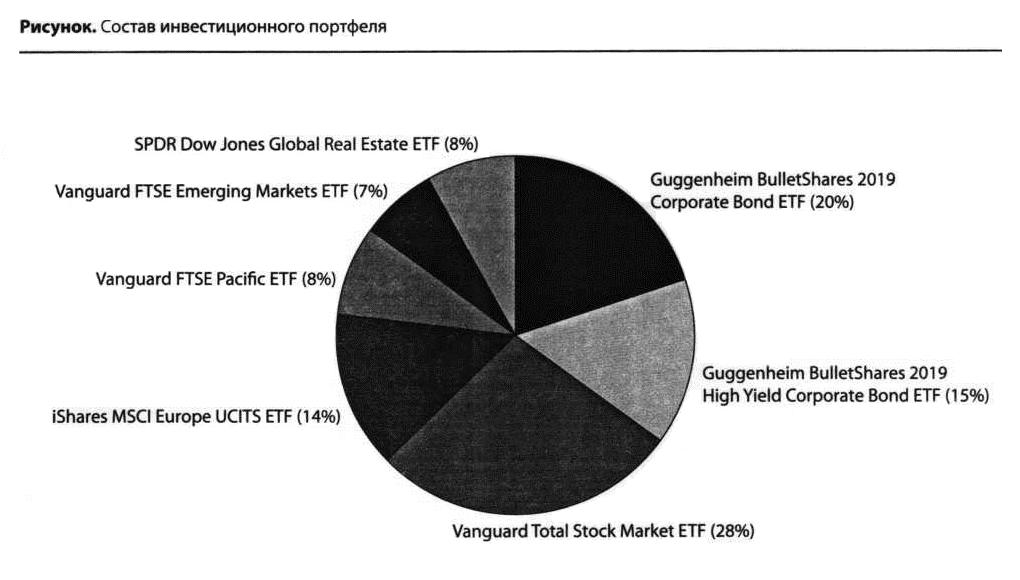

Здесь можно определить такой состав портфеля: 35% инструментов с фиксированной доходностью, 65% — активы роста, т.е. акции (табл. 4,5). Выбранная стратегия — пассивная. Инвестиции в акции сделаны с использованием ETF, в облигации

— через индексные фонды облигаций со сроком погашения пять лет (см. рисунок).

Таблица 4. Состав инвестиционного портфеля по видам активов

| Вид актива | Доля в портфеле, % |

| Облигации с высоким рейтингом | 20 |

| Спекулятивные облигации | 15 |

| Акции крупных, средних и малых компаний США | 28 |

| Акции крупных компаний Европы и Великобритании | 14 |

| Акции компаний Азиатско-Тихоокеанского региона, включая Японию | 8 |

| Акции компаний развивающихся стран | 7 |

| Глобальные акции компаний сферы недвижимости | 8 |

Таблица 5. Фонды в инвестиционном портфеле

| Название фонда | Доля в портфеле, % |

| Guggenheim BulletShares 2019 Corporate Bond ETF | 20 |

| Guggenheim BulletShares 2019 High Yield Corporate Bond ETF | 15 |

| Vanguard Total Stock Market ETF | 28 |

| iShares MSCI Europe UCITS ETF | 14 |

Приведем краткое описание фондов.

1. Guggenheim BulletShares 2019 Corporate Bond ETF — фонд глобальных высокорейтинговых корпоративных облигаций, номинированных в долларах США, со сроком погашения в 2019 г. Содержит 209 облигаций. Средний купон по облигациям составляет 2,25%.

2. Guggenheim BulletShares 2019 High Yield Corporate Bond ETF — фонд спекулятивных облигаций со сроком погашения в 2019 г. Содержит 114 облигаций, средний купон по которым 5,43%.

3. Vanguard Total Stock Market ETF — фонд акций всего рынка США. Состоит из 3600 акций.

4. iShares MSCI Europe UCITS ETF — фонд акций панъевропейских компаний. В его состав входят 427 акций организаций еврозоны — 46%, Великобритании — 34%, Европы — 21 %.

5. Vanguard FTSE Pacific ETF — фонд акций развитых компаний Азиатско-Тихоокеанского региона. Его состав по странам таков: Япония — 56%, Австралия — 19%, Корея — 11%, Гонконг — 9%, Сингапур — 3,8%, всего 414 акций.

6. Vanguard FTSE Emerging Markets ETF — фонд акций крупных компаний развивающихся стран, состав которого по странам следующий: Китай — 23%, Бразилия — 14%, Тайвань — 13%, Южная Африка — 9%, Индия — 9%, Россия — 7%, Мексика — 6%, Малайзия — 5%, Таиланд — 3%. Состоит из 922 акций.

7. SPDR Dow Jones Global Real Estate ETF — фонд глобальных 202 акций компаний сектора недвижимости развитых стран: США — 53%, Японии — 11 % и других стран Азии — 10%, Австралии — 7%, еврозоны — 7%, Великобритании — 7%, Канады — 4%, Европы — 2%.

ЭТАП 6 — РЕБАЛАНСИРОВКА ПОРТФЕЛЯ ИНВЕСТИЦИЙ

После реализации инвестиционного портфеля необходимо проводить его периодическую корректировку (ребалансировку), которая призвана поддерживать выработанную стратегию — запланированное распределение долей фондов. При отклонении долевого распределения от изначальной структуры более чем на 3% необходимо восстановить баланс. Поскольку каждый вид активов имеет разный уровень риска и доходности, то цены на них изменяются неравномерно. Баланс достигается путем продажи выросшего в цене актива и покупки снизившегося. Рекомендуется проводить корректировку не реже одного раза в квартал или в шесть месяцев.

В заключение отметим, что методология построения инвестиционного портфеля состоит из ряда этапов. Последовательное проведение инвестора через каждый из них позволяет максимально точно предложить уникальное, настроенное под его нужды решение для управления капиталом.

Задача советника состоит в том, чтобы, собрав воедино всю предоставленную клиентом информацию, четко определить его финансовые задачи, отношение к риску и на основании своего опыта и знания инструментов фондового рынка составить инвестиционный портфель, который максимально эффективно будет решать поставленные задачи.

Метки

Инвестиционный портфель риск-профиль индексные фонды пассивный доход финансовая цель умеренный консервативный агрессивный инвестор риски инвестирования

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ