всё о финансовом анализе

+7(902) 40-84-700

Анализ и оценка эффективности финансовой политики организации

Федотова М.Ю.,

к.э.н., доцент кафедра «Финансы»

Новичкова О.В.,

к.э.н., доцент кафедра «Финансы»

Пензенская государственная -

сельскохозяйственная академия

Аудит и финансовый анализ

№4 2015

В статье дана оценка проводимой финансовой политики конкретной компании. Осуществлен анализ платежеспособности, финансовой устойчивости и ликвидности предприятия. Проведена оценка эффективности управления по целому комплексу направлений, включая управление финансовыми результатами, активами и обязательствами, оборотными и внеоборотными активами и др. По результатам анализа выявлены проблемы и предложены пути их решения, в частности, даны рекомендации по совершенствованию системы управления запасами с использованием данных ABC-XYZ анализа и оптимизации размера дебиторской задолженности и затрат организации.

Как экономическая категория, финансовая политика включает множество теоретических и практических аспектов. Она охватывает процессы формирования и использования финансовых ресурсов и связана с выработкой решений относительно структуры капитала, управления активами и инвестиционной деятельностью организации.

Для оценки эффективности проводимой финансовой и коммерческой политики целесообразно использовать как финансовые, так и нефинансовые показатели. Ключевые показатели эффективности (англ. key performance indicators, KPI) позволяют определить достижение стратегических и тактических целей, а также оценить финансовое состояние предприятия и целевые ориентиры, такие как привлечение и удержание клиентов, рост профессионализма сотрудников, увеличение выручки и снижение затрат [1, с. 124]. С использованием данных показателей проводится оценка эффективности финансовой политики организации по следующим направлениям:

- уровень и динамика финансовых результатов деятельности;

- имущественное и финансовое состояние;

- деловая активность и эффективность деятельности;

- управление структурой капитала;

- политика привлечения новых финансовых ресурсов;

- управление капиталом, вложенным в основные средства;

- управление оборотными средствами [3, с. 41].

Для оценки эффективности текущей финансовой политики Открытого акционерного общества (ОАО) «Механика», осуществляющего производство высокотехнологичной продукции, реализуемой в Российской Федерации и Содружестве Независимых Государств (СНГ), были использованы результаты финансового анализа.

Динамика ключевых показателей выручки предприятия по приоритетным товарным направлениям и их отклонения от плановых значений представлены в табл. 1.

Таблица 1. Объем реализации ОАО «Механика» в разрезе приоритетных товарных направлений

| Показатели | КПД-ЗП и средства диагностики | ЗСЛ-2М | ДК | Итого |

| 2010 г. | ||||

| План | 185 771 | 80 000 | 6 000 | 271 771 |

| Факт | 229 400 | 102 784 | 6 876 | 339 059 |

| Выполнение, % | 123 | 128 | 115 | 125 |

| 2011 г. | ||||

| План | 287 558 | 73 898 | 5 252 | 366 708 |

| Факт | 285 405 | 102 140 | 12 063 | 399 608 |

| Выполнение, % | 99 | 138 | 230 | 109 |

| 2012 г. | ||||

| План | 276 453 | 100 000 | 8 000 | 384 453 |

| Факт | 227 285 | 71 251 | 9 729 | 308 265 |

| Выполнение, % | 82 | 122 | 71 | 80 |

Реализация комплексов средств сбора и регистрации данных КПД-ЗП обеспечивает большую часть выручки предприятия (65,2% в 2010 г., 69% в 2011г. и 71,2% в 2012 г.). Снижение объема продаж КПД-ЗП и механических скоростемеров ЗСЛ-2М в 20141г. привело к снижению суммарной выручки (табл. 2).

Таблица 2. План-факт анализ продаж ОАО «Механика»

| Показатель | Выручка, тыс. руб. | Доля доходов от экспорта продукции, % |

| 2010 г. | ||

| План | 271 771 | - |

| Факт | 351 618 | 21,3 |

| Выполнение, % | 129,4 | - |

| 2011 г. | ||

| План | 439 073 | - |

| Факт | 413 760 | 27,4 |

| Выполнение, % | 94,2 | - |

| 2012 г. | ||

| План | 468 758 | - |

| Факт | 319 031 | - |

| Выполнение, % | 68,1 | - |

Данные табл. 2 свидетельствуют о значительном вкладе экспорта в объем продаж предприятия, что необходимо учитывать далее при разработке стратегии ОАО «Механика».

При изучении динамики; показателей финансовых результатов деятельности предприятия были обнаружены следующие тенденции:

- наибольшее значение выручки в 2011 г. (413 760 тыс. руб. или +62 142 тыс. руб.) сопровождается значительной величиной затрат (если рассматривать себестоимость - это 357 638 тыс. руб. или + 69 101 тыс. руб. к 2010 г.);

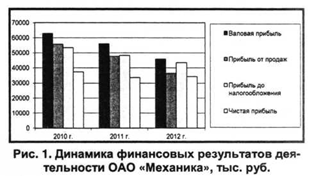

- наибольшие значения валовой прибыли (63 081 тыс. руб.), прибыли от продаж (55 708 тыс. руб.) и чистой прибыли (37 524 тыс. руб.), а следовательно, и рентабельности продаж (15,84%) характерны для 2010 г.;

- в 2012 г. наблюдается снижение валовой прибыли и прибыли от продаж, но величина чистой прибыли превышает значение 2011 г. на 699 тыс. руб., это связано с получением предприятием доходов, не связанных с производственной деятельностью (арендных платежей) (рис. 1).

В современных рыночных условиях предприятию необходимо стремиться к тому объему прибыли, который позволил бы не только прочно удерживать позиции на рынке, но и обеспечивать динамичное развитие в условиях конкуренции. Анализ динамики валовой прибыли и рентабельности продаж по каждому виду производимой продукции позволит при слаженной работе финансовой и коммерческой служб адекватно оценивать текущую деятельность, анализировать отклонения и переориентировать экономические ресурсы на более прибыльный ассортимент [1, с. 146].

Колебания показателей прибыльности объясняется непропорциональным, относительно выручки, изменением себестоимости продукции. Предприятие направляет значительные финансовые ресурсы на организацию производства и повышение качества продукции. Величина расходов по обычным видам деятельности в наибольшей степени влияет на себестоимость продукции. Анализ расходов по обычным видам деятельности представлен в табл. 3.

Таблица 3. Анализ расходов по обычным видам деятельности ОАО «Механика»

| Показатель | 2010 г. | 2011 г. | 2012 г. | Изменение (+, -) | |

| 2011-2010 гг. | 2012-2011 гг. | ||||

| 1. Выручка, тыс. руб. | 351 618 | 413 760 | 319 031 | 62 142 | -94 729 |

| 2. Общие затраты по элементам, тыс. руб. | 295 910 | 368 389 | 336 967 | 72 479 | -31 422 |

| 2.1. Материальные расходы, тыс. руб. | 93 385 | 127 184 | 75 931 | 33 799 | -51 253 |

| 2.2. Расходы на оплату труда с отчислениями на социальные нужды, тыс. руб. | 156 584 | 197 576 | 171 133 | 40 992 | -26 443 |

| 2.3. Амортизация, тыс. руб. | 896 | 1 330 | 1 237 | 434 | -93 |

| 2.4. Прочие расходы, тыс. руб. | 45 045 | 42 299 | 88 666 | -2 746 | 46 367 |

| 3. Затраты на 1 руб. продаж, коп. | 84,16 | 89,03 | 105,62 | 4,88 | 16,59 |

| 4. Материалоемкость, коп. | 26,56 | 30,74 | 23,80 | 4,18 | -6,94 |

| 5. Зарплатоемкость, коп. | 44,53 | 47,75 | 53,64 | 3,22 | 5,89 |

| 6. Амортизационная емкость, коп. | 0,25 | 0,32 | 0,39 | 0,07 | 0,07 |

| 7. Прочая расходоемкость, коп. | 12,81 | 10,22 | 27,79 | -2,59 | 17,57 |

На основании анализа расходов предприятия можно сделать вывод о том, что производство является материалоемким и зарплатоемким. На предприятии, в зависимости от категории работников, действует как постоянная (оклад), так и переменная (сдельно-премиальная и повременно-премиальная) система начисления заработной платы. Сложившаяся ситуация свидетельствует о значительном вкладе в себестоимость продукции (влияющей на показатели прибыльности деятельности предприятия) как постоянных, так и переменных расходов. А значит, регулированию подлежат обе группы расходов. Значительный износ активной части основных фондов и необходимость их замены открывает такие возможности регулирования издержек, как внедрение ресурсосберегающих технологий (например, в части замены и модернизации энергоемкого промышленного оборудования).

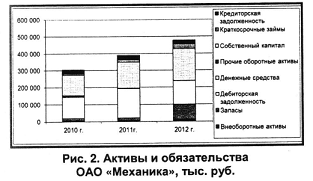

Структурно-динамический анализ баланса ОАО «Механика» и анализ финансовой устойчивости свидетельствуют о росте имущественного потенциала, финансируемом из внутренних источников. Соотношение активов и источников их финансирования ОАО «Механика» иллюстрирует рис. 2.

За рассматриваемый период имущественное и финансовое состояние предприятия имеет следующие характеристики:

- ОАО «Механика» способно обеспечить собственными средствами свои запасы и затраты (коэффициент обеспеченности собственными оборотными средствами составил 0,79 в 2012 г.), предприятие характеризуется абсолютной устойчивостью финансового состояния, а абсолютно и быстро ликвидные активы превышают все текущие обязательства предприятия;

- в структуре капитала организации преобладает собственный капитал (более 79%), доля краткосрочных обязательств - немногим более 20%, долгосрочных - менее 0,1%;

- предприятие не привлекает долгосрочный заемный капитал, на краткосрочные кредиты (предоставляемые собственниками на льготных условиях) и займы на конец 2012 г. приходится 11,46% в структуре капитала (ранее - 6,02% и 6,054%). ОАО «Механика» придерживается умеренно-консервативной политики привлечения новых финансовых ресурсов;

- доля чистого оборотного капитала в собственном капитале (коэффициент маневренности собственных оборотных средств в 2012 г. составил 0,94) и коэффициент обеспеченности собственными средствами (минимальный уровень - 0,78) свидетельствуют о высокой возможности проведения независимой финансовой политики. В то же время они отражают внутренний финансовый потенциал предприятия, который необходимо использовать [6].

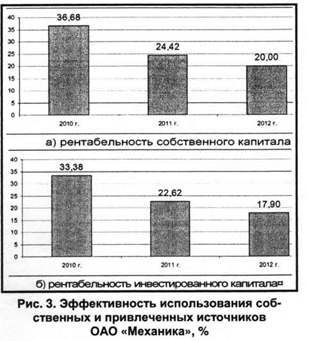

Анализ показателей деловой активности и рентабельности предприятия обнаруживает тенденции снижения эффекта от вложенного капитала (рис. 3).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента обеспеченности собственными средствами и других финансово-экономических коэффициентов.

Рентабельность собственного капитала снизилась с 36,68% в 2010 г. до 20,0% в 2012 г., в сложившихся на конец 2012 г. условиях невозможно использование эффекта финансового рычага. Также снизилась рентабельность всего инвестированного капитала (на 10,76% в 2011 г. и на 4,71% в 2012 г.). Это означает, что при достаточной обеспеченности предприятия финансовыми ресурсами существуют резервы более интенсивного использования вложенных средств.

Следует отметить, что отдача капитала зависит как от интенсивности производственно-сбытовой деятельности, так и от пропорций распределения финансовых ресурсов по формам функционирования.

При этом основная часть капитала ОАО «Механика» используется на формирование оборотных активов.

Оборотные активы обслуживают текущую производственно-коммерческую деятельность предприятия и имеют форму полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. Состав и динамика оборотных активов ОАО «Механика» приведены в табл. 4.

Таблица 4. Структура и динамика оборотных активов ОАО «Механика»

| Показатель | Остатки по балансу, тыс. руб. | Темп роста, % | Структура, % | |||||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010 г. | 2012-2011 г. | 2010 г. | 2011 г. | 2012 г. | |

| Запасы | 13 708 | 13 337 | 88 416 | 97,29 | 662,94 | 9,39 | 7,16 | 38,79 |

| НДС по приобретенным ценностям | 296 | 13 | 0 | 4,39 | 0,00 | 0,20 | 0,01 | 0,00 |

| Дебиторская задолженность | 123 975 | 171 328 | 139 007 | 138,20 | 81,14 | 84,91 | 91,92 | 60,99 |

| Финансовые вложения | - | - | 200 | - | - | 0,00 | 0,00 | 0,09 |

| Денежные средства и денежные эквиваленты | 3 186 | 114 | 284 | 3,58 | 249,12 | 2,18 | 0,06 | 0,12 |

| Прочие оборотные активы | 4 842 | 1 600 | 5 | 33,04 | 0,31 | 3,32 | 0,86 | 0,00 |

С 2012 г. значительно увеличилась общая величина и удельный вес запасов в оборотных активах ОАО «Механика» (т.е. доля активов, имеющих материально-вещественную форму1) с 9,39% в 2010 г. до 38,79 % в 2012 г. Наибольший удельный вес, по-прежнему, имеет дебиторская задолженность. А снижение объема продаж в 2012 г. до 351 618 тыс. руб. по сравнению с предыдущими периодами (и с плановым значением в 468 758 тыс. руб.) привело к дополнительной иммобилизации средств в запасах и дебиторской задолженности (табл. 5).

1 Коэффициент имущества производственного назначения составлял 0,13 в 2010 г., 0,11 - в 2011 г. и 0,42 - в 2012 г.

Таблица 5. Анализ эффективности использования оборотных активов ОАО «Механика»

| Наименование показателя | Оборачиваемость, об. | Рентабельность, % | Относительная экономия (-)/перерасход (+), тыс. руб. | |||||

| 2010 г. | 2011 г. | 2012 г. | 2010 г. | 2011 г. | 2012 г. | 2011 к 2010 г. | 2012 к 2011 г. | |

| Оборотные активы (всего) | 2,69 | 2,49 | 1,54 | 28,71 | 20,25 | 16,59 | 14580,954 | 84193,839 |

| Запасы | 18,59 | 30,60 | 6,27 | 198,44 | 248,91 | 67,53 | -2793,636 | 78132,463 |

| Дебиторская задолженность | 3,27 | 2,80 | 2,06 | 34,88 | 22,80 | 22,14 | 25442,704 | 6903,986 |

| Финансовые вложения | - | - | 1595,1 6 | - | - | 17179 | 0,000 | 200,000 |

| Денежные средства и денежные эквиваленты | 110,36 | 250,76 | 1603,1 7 | 1178 | 2040 | 17265 | -3635,067 | 196,100 |

| Прочие оборотные активы | 142,27 | 128,46 | 397,55 | 1518 | 1045 | 4281 | -4097,734 | -1228,685 |

Снижение рентабельности запасов и дебиторской задолженности и, в итоге, всех оборотных активов вызвано колебаниями спроса на продукцию предприятия, что вместе с ростом затрат привело к уменьшению отдачи от вложенных в оборотные активы средств с 28,71 % в 2010 г. до 16,59 в 2012 г.

Из результатов анализа составляющих запасов и дебиторской задолженности приблизительное время нахождения средств в сырье и материалах на складах снизилось в 2011 г. до 4,98 дня и 6,62 дня соответственно, но увеличилось в 2012 г. до 19,48 дня и 38,6 дня. Плановый объем продаж в 2010 г. составил 264 594 тыс. руб. (фактический - 351 618 тыс. руб.), в 2011 г. 439 073 (фактический - 413 760 тыс. руб.), в 2012 г. 468 758 тыс. руб. (фактический - 319 031 тыс. руб.) (табл. 6).

Таблица 6. Оборачиваемость отдельных видов и групп запасов и дебиторской задолженности ОАО «Механика»

| Наименование показателя | Доля в оборотных активах, % | Период оборота, дн. | Изменение, дн. | |||||

| 2010 г. | 2011 г. | 2012 г. | 2010 г. | 2011 г. | 2012 г. | 2011-2010 г. | 2012-2011 г. | |

| Запасы | 9,39 | 7,16 | 38,79 | 19,63 | 11,93 | 58,21 | -7,70 | 46,28 |

| Сырье, материалы и другие аналогичные ценности | 3,15 | 3,59 | 12,00 | 7,95 | 4,98 | 19,48 | -2,97 | 14,50 |

| Затраты в незавершенном производстве | 5,84 | 3,47 | 26,76 | 8,77 | 6,62 | 38,60 | -2,16 | 31,98 |

| Дебиторская задолженность | 84,91 | 91,92 | 60,99 | 111,67 | 130,25 | 177,53 | 18,58 | 47,27 |

| Дебиторская задолженность покупателей и заказчиков | 51,69 | 75,62 | 49,72 | 71,75 | 95,46 | 145,46 | 23,71 | 50,00 |

| Дебиторская задолженность по авансам выданным | 2,63 | 2,19 | 7,58 | 3,36 | 3,49 | 12,22 | 0,13 | 8,72 |

| Прочая расходоемкость | 30.59 | 14.11 | 3.69 | 36.56 | 31.30 | 19.85 | -5.26 | -11.45 |

И если состояние запасов во многом является результатом планирования, то состояние дебиторской задолженности - результат отношений предприятия с контрагентами. При управлении дебиторской задолженностью приоритетным является быстрый сбыт продукции, на втором месте - срок инкассации дебиторской задолженности [5].

Финансовый цикл ОАО «Механика» имеет классический характер. Его структура представлена на рис. 4.

В рассматриваемом периоде увеличивается продолжительность финансового цикла: за счет увеличения периода погашения краткосрочной дебиторской задолженности (+18,58 дня в 2011 г. и +47,27 дня в 2012г.), а также времени обращения запасов и затрат в 2012 г. на 46,28 дня по сравнению с 2011 г. Время обращения запасов и затрат (приблизительная величина производственного цикла), а также период погашения дебиторской задолженности изменяются в зависимости от интенсивности производственно-коммерческой деятельности предприятия: сокращение запасов в 2011 г. и возрастание величины дебиторской задолженности объясняются возросшим объемом реализации (+62 142 тыс. руб. к 2010 г.), а его снижение на 94 729 тыс. руб. в 2012 г. привело к дополнительной иммобилизации средств в запасах и дебиторской задолженности (ОАО «Механика» среднее предприятие со средней степени инерционности).

Основную часть внеоборотных активов ОАО «Механика» составляют основные средства, их структура в 2010-2012 гг. (по первоначальной стоимости) представлена на рис. 5.

Основные фонды участвуют в процессе производства длительное время (более одного производственного цикла). В табл. 7 сведены показатели эффективности использования собственных производственных фондов ОАО «Механика».

Таблица 7. Анализ эффективности использования собственных основных фондов ОАО «Механика»

| Наименование | Значения показателя | Изменение | |||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010г. | 2012-2011г. | |

| Выручка, тыс.руб. | 351618 | 413760 | 319031 | 62142 | -94729 |

| Среднегодовая стоимость ОС, тыс.руб. | 39564,5 | 40675 | 42747 | 1110,5 | 2072 |

| Среднегодовая стоимость активной части основных средств, тыс.руб. | 23446 | 24498 | 26593,5 | 1052 | 2095,5 |

| Удельный вес активной части в общей стоимости основных средств, % | 59,26 | 60,23 | 62,21 | 0,97 | 1,98 |

| Фондоотдача основных средств, руб. | 8,89 | 10,17 | 7,46 | 1,29 | -2,71 |

| Фондоотдача активной части ОС, руб. | 15,00 | 16,89 | 12,00 | 1,89 | -4,89 |

| Фондоемкость производства и реализации продукции, руб. | 0,23 | 0,20 | 0,27 | -0,03 | 0,07 |

| Фондорентабельность, % | 0,47 | 0,41 | 0,40 | -0,06 | -0,01 |

| Фондовооруженность труда, тыс.руб. | 92,98 | 96,16 | 103,25 | 3,17 | 7,10 |

| Соотношение собственных и арендованных основных средств | 1,16 | 1,20 | 1,16 | 0,05 | -0,04 |

По результатам анализа видно, колебания выручки приводят к тому, что в разные периоды основные фонды предприятия работают с разной отдачей. Кроме того, возрастание условно-постоянных затрат, таких как амортизация, при вводе в эксплуатацию новых основных средств и неполном их использовании, в итоге, являются одной из причин снижения фондорентабельности со значения 0,47 в 2010 г. до 0,40 в 2012 г.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдачаа основных средств и большого количества финансово-экономических коэффициентов.

Возрастание фондоемкости и фондовооруженности труда являются, с одной стороны, результатом выбытия основных средств. С другой стороны, это результат замены морально устаревших основных средств новыми в рамках мероприятий по автоматизации и модернизации производства. Указанные процессы идут нарастающими темпами, о чем свидетельствуют увеличение коэффициента поступления основных средств с 0,038 в 2010 г. до 0,081 в 2012 г. и сокращение срока обновления основных фондов с 25,5 лет в 2010 г. до 11,57 лет в 2012 г. (табл. 8).

Таблица 8. Движение и техническое состояние основных фондов ОАО «Механика»

| Показатель | Уровень показателя | Изменение показателя | |||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010 г. | 2012-2011 г. | |

| Коэффициент поступления | 0,038 | 0,042 | 0,081 | +0,004 | +0,039 |

| Коэффициент выбытия | 0,012 | 0,014 | 0,014 | +0,002 | +0,001 |

| Коэффициент износа | 0,886 | 0,882 | 0,879 | -0,004 | -0,004 |

| Коэффициент годности | 0,114 | 0,118 | 0,121 | +0,004 | +0,004 |

| Срок обновления основных фондов, лет | 25,500 | 23,145 | 11,568 | -2,355 | -11,578 |

Высокие значения коэффициента износа и соответственно, низкие значения коэффициента годности основных средств, свидетельствуют о значительной степени износа производственного парка. Расчет показателей движения и технического состояния основных фондов по отдельным группам, показывает, что наибольшая степень износа характерна для зданий, сооружений, машин и оборудования (коэффициент износа для которых составляет 0,99; 0,94 и 0,88 по годам анализируемого периода).

В результате значительный износ основных средств, находящихся на балансе общества и неполная загрузка производственных мощностей выводят задачу управления основными средствами на стратегический уровень (т.е. в область задач разработки финансовой политики предприятия).

Обобщающее представление об эффективности финансовой политики компании дает состояние денежного потока, в котором отражаются результаты всех решений в области формирования и эффективности использования финансовых ресурсов.

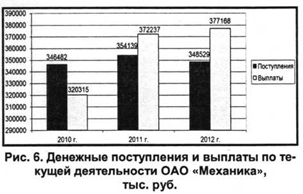

Движение денежных средств по текущей деятельности вносит наиболее существенный вклад в формирование денежного потока предприятия. На долю поступлений по текущей деятельности приходится 95,68% всех поступлений и 89,21% всех выплат в 2010 г., 84,49% и 93,334% - в 2011 г. и 91,15% и 98,68% в 2012 г. соответственно. Динамика поступлений и выплат по текущей деятельности представлена на рис. 6.

По результатам анализа денежного потока, генерируемого предприятием за 2010-2012 гг., обнаруживается снижение доли положительного денежного потока по операционной деятельности, рост расходов по текущей деятельности привел к отрицательному сальдо. С 2011 г. предприятие привлекает краткосрочные займы не только под финансирование инвестиционной деятельности, но и для покрытие разрывов между поступлениями и платежами по текущей. Рост расходов связан, главным образом, с возрастающим темпом роста оплаты труда даже при снижении выручки и денежных поступлений. С другой стороны, уже устоявшаяся кадровая политика предприятия предполагает поддержание заработной платы работников на достаточно высоком уровне. А значит, резервы сокращения расходов необходимо искать среди других статей. Кроме того, введение бонусной части как способ взаимоувязки результативности работы предприятия и оплаты труда работников предполагает значительные организационные изменения и должно сопровождаться взвешенным анализом последствий такого решения (как положительных, так и отрицательных) [8, с. 158].

Финансовая деятельность общества ограничивается получением и погашением займов, а также предоставлением займов другим организациям (и те, и другие с 2011 г. являются беспроцентными). Краткосрочные заимствования используются как один из источников финансирования деятельности предприятия, их доля в общем объеме поступлений составила 4,31% всех поступлений в 2010 г., 10,5% - в 2011 г. и 8,79% - в 2012 г. Принятие краткосрочных обязательств потребует оттока (погашения) в будущем.

Инвестиционная деятельность предприятия связана с оттоком денежных средств: предприятие финансирует вложения во внеоборотные активы (1 511 тыс. руб. в 2010 г., 4 298 тыс. руб. в 2011 г. и 1 725 тыс. руб. в 2012 г.), а также с 2012 г. предоставляет займы другим организациям (в размере 1723 тыс. руб.) и приобретает акции других предприятий (2 тыс. руб.), в будущем вероятен приток денежных средств.

Финансовая политика должна обеспечить рост кэш флоу в долгосрочной перспективе и усиление финансовой устойчивости предприятия, получение такого эффекта возможно при окупаемости вложений во внеоборотные активы и оптимизации операционной политики (поступления и платежи по текущей деятельности вносят наиболее существенный вклад в формирование чистого денежного потока). За период 2010-2012 гг. произошло увеличение затрат на 1 руб. реализованной продукции, т.е. удельного веса себестоимости в цене реализации продукции, что привело к снижению маржи предприятия. Это значит, что необходимо контролировать обоснованность роста затрат и искать пути их разумной оптимизации, поскольку осуществление текущих затрат способно обеспечить функционирование общества в краткосрочной перспективе, но в то же время лишить предприятия части ресурсов долгосрочного развития [4, с. 32].

Значительная степень износа производственного парка ОАО «Механика» определяет важность дальнейших мероприятий по модернизации и автоматизации производства, соответствие их вектору развития (стратегии) предприятия, а также обеспеченность источниками финансирования.

Анализ управления оборотными активами показывает, что темп их роста опережает темп роста оборота, а также снижение показателей оборачиваемости оборотных активов и отдельных их частей. Такая ситуация компенсируется увеличением продаж в последующих периодах, но в то же время может усугубиться при неблагоприятной конъюнктуре рынка. Необходимо оценить возможность использования более гибких методов прогнозирования объема продаж (например, адаптивные модели, учитывающие более свежие данные с большим весом). Также повышается значение инструментов контроля: контроль состояние спроса, движения дебиторской задолженности, складских запасов во избежание избыточного их уровня. Необходимо проанализировать целесообразность более гибких подходов к управлению отдельными частями оборотных активов, в целях их оптимизации (регулирование уровня страховых запасов, выявление неликвидных запасов, возможности их реализации).

Вышеперечисленное определяет проблемные зоны в деятельности ОАО «Механика», которые следует рассмотреть в рамках финансовой политики предприятия, взаимосвязи и взаимодействия ее отдельных направлений.

Таким образом, среди основных проблем финансового управления ОАО «Механика» были выделены:

- удлинение операционного и финансового циклов и; соответственно, возрастающая потребность в дополнительных источниках финансирования операционной деятельности;

- снижение прибыльности работы предприятия.

Для решения данных проблем предложены мероприятия по совершенствованию системы управления запасами ОАО «Механика» с использованием данных ABC-XYZ анализа номенклатуры запасов (табл. 9).

Таблица 9. Общая статистика интегрированного ABC/XYZ-распределения

|

Категория ABC ↓ |

Категория XYZ | X | Y | Z | Всего |

| Критерий | Вариация <10% | Вариация < 25% | Вариация > 25% | ||

| А | 20% позиций | 4 тов. гр. | 6 тов. гр. | 39 тов. гр. | 49 тов. гр. |

| В | 30% позиций | 32 тов. гр. | 7 тов. гр. | 34 тов. гр. | 73 тов. гр. |

| С | 50% позиций | 68 тов. гр. | 9 тов. гр. | 36 тов. гр. | 113 тов. гр. |

| Всего | 104 тов. гр. | 22 тов. гр. | 109 тов. гр. | 235 тов. гр. | |

На основе ABC-XYZ анализа сформулированы следующие рекомендации:

- для запасов по группе наибольшей и средней стоимости и стабильного потребления (AX’ и ВХ) можно использовать технологию доставки «точно в срок». При этом запасы группы А (наибольшей стоимости) целесообразно формировать на основе прямых связей с поставщиками;

- для групп BY, BZ и CY, CZ (средней или минимальной стоимости и высокой вариации спроса) - установить максимальный и минимальный уровень запасов;

- запасы группы CY и CZ могут обеспечиваться за счет оперативных закупок по мере возникновения потребности с минимальными запасами;

- для запасов групп Y и Z целесообразно использовать схему перераспределения ресурсов между отдельными производственными участками / складами на случай их локального дефицита.

В то же время обнаружена возможность минимизации остатков производственных ресурсов по 12 позициям запасов, по которым было только поступление, и по позициям со стабильным потреблением, но средним или высоким вкладом в формирование остатков, что позволит предотвратить вовлечение в оборот дополнительных средств.

Также предложена модель контроля запасов предприятия, состоящая из следующих восьми блоков.

1. Контроль за соблюдением норм расхода всех видов ресурсов. Целесообразным в данном случае представляется материальное и моральное стимулирование работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

2. Установление финансовых нормативов для контроля за сверхнормативным вовлечением средств в оборот, которые могут устанавливаться по трем статьям - сырье и материалы, незавершенное производство, готовая продукция или по укрупненной номенклатуре запасов и не должны превышаться.

3. Аналитический учет запасов в разрезе складских ячеек (по номенклатуре и классификационным группам). Система учета также должна содержать данные обо всех отгрузках и получении товаров, обеспечивать возможность получения точных данных о запасах в пути и в наличии. Целесообразным является минимизация времени занесения в учетную систему сведений о движении товарно-материальных ценностей (ТМЦ), а также минимизация времени выполнения заказов по приобретению и распределению сырья и материалов.

4. Организация мониторинга запасов [2, с. 41].

5. Выявление отклонений в процессе использования ресурсов. Здесь осуществляется оперативный техникоэкономический и факторный анализ производственных ситуаций на базе учетной информации об отклонениях от норм издержек производства, что позволяет своевременно их урегулировать, а также отслеживать фактические тенденции изменения норм с учетом времени.

6. Координация различных служб предприятия для выявления и устранения неактуальных запасов по установленным критериям:

- наличие длительно неиспользуемых запасов ТМЦ, например, более 12 месяцев;

- вывод ТМЦ из технологии производства;

- большие запасы, малое потребление.

7. Внутренний аудит эффективности использования ресурсов, который может быть построен на основе определения следующих показателей:

- коэффициента оборачиваемости запасов;

- продолжительности оборота;

- отношения цены закупки к среднерыночной цене;

- наличия дефицита или излишка запасов.

8. Выбор корректирующих воздействий. По результатам контроля могут приниматься оперативные, тактические и стратегические решения, которые могут заключаться в необходимости проведения инвентаризация запасов, пересмотре действующих норм, экономическом расчете потребности в запасах с учетом меняющейся экономической ситуации и др.

Для рационального управления дебиторской задолженностью предлагаются следующие мероприятия:

- прогноз платежей и отслеживание объемов заказываемых партий и регулярности взаимодействия для клиентов категории А (ОАО «Российские железные дороги», ОАО «Разрез Тугнуйский», ОАО «Научно-исследовательский и проектно-конструкторский институт информатизации, автоматизации и связи на железнодорожном транспорте (ОАО «НИИАС») др.);

- контроль объема и качества дебиторской задолженности на основе сроков ее погашения;

- использование кредитных лимитов в качестве меры сдерживания отвлечения средств в дебиторскую задолженность;

- оценка надежности новых контрагентов при предоставлении отсрочки платежа;

- система скидок и штрафов;

- использование способов добровольного урегулирования задолженности [9, с. 76].

Для оценки резервов повышения прибыли проанализирован вклад отдельных элементов затрат в формирование себестоимости продукции. На основе статистического анализа было установлено, что снижение материальных затрат на 1% позволит снизить себестоимость реализуемой продукции на 0.36, снижение затрат на оплату труда с отчислениями на социальные нужды - на 0,75%, снижение прочих затрат - на 0,02%.

В качестве путей снижения материальных затрат применимы контроль над соответствием фактических норм расхода технологическим нормам, мотивация персонала, приобретение ресурсосберегающих технологий и пересмотр норм расхода сырья и материалов, а также поиск новых перспективных поставщиков и установление прямых связей с ними. Для снижения зарплатоемкости целесообразным является автоматизация производства с целью повышения производительности труда и, в качестве возможного направления, совершенствование системы оплаты труда. Как направление снижения затрат применим также функционально-стоимостной анализ управленческих процессов или изделий [7, с. 149].

Предложенные мероприятия позволят обеспечить долгосрочную конкурентоспособность и повышение рентабельности основной деятельности ОАО «Механика».

Литература

1. Басовский Л.Е. Финансовый менеджмент [Текст] : учеб. / Л.Е. Басовский. - М.: ИНФРА-М, 2009. - 240 с.

2. Зимакова Л.А. Совершенствование организации контроля за остатками производственных ресурсов на предприятиях [Текст] / Л.А. Зимакова // Экономический анализ: теория и практика. - 2009. - №9. - С. 41-46.

3. Козлова Е.А. Управление элементами оборотных активов [Текст] / Е.А. Козлова // Экономика, статистика и информатика. - 2013. - №3. - С. 40-44.

4. Новичкова О.В. Выбор рационального метода ценообразования в рамках формирования финансовой политики предприятия [Электронный ресурс] / О.В. Новичкова // NB: Финансы и управление. - 2014. - №4. - С. 25-43. URL: http://e-notabene.ru/flc/article_13936.html.

5. Тагирова O.A. Управление деловой активностью организации [Электронный ресурс] / О.А. Тагирова, М.Ю. Федотова // Современные проблемы науки и образования. - 2014. - №6. URL: http://www.science-education.ru/120-15694.

6. Федотова М.Ю. Оценка источников финансирования деятельности организации и пути их оптимизации [Электронный ресурс] / М.Ю. Федотова, О.А. Тагирова // Современные проблемы науки и образования. - 2014. - №6. URL: www.science-education.ru/120-15521.

7. Федотова М.Ю. Прогнозирование финансового развития компании с использованием экономикоматематических методов [Текст] / М.Ю. Федотова, О.В. Прокофьев // Аудит и финансовый анализ. - 2015.-№2.-С. 141-149.

8. Федотова М.Ю. Управление денежными потоками организации [Текст] / М.Ю. Федотова // Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы : сб. ст. Ill Всеросс. науч.-практ. конф. / МНИЦ ПГСХА. - Пенза : РИО ПГСХА, 2015. - С. 157-161.

9. Федотова М.Ю. Управление оборотным капиталом на предприятии [Текст] / М.Ю. Федотова // Инновационные технологии научных исследований социально- экономических процессов : сб. ст. IV Междунар. науч.- практ. конф. - Пенза : ПДЗ, 2006. - С. 76-79.

РЕЦЕНЗИЯ

Актуальность данного исследования заключается в том, что разработка грамотной финансовой политики является необходимым условием для эффективной работы любого предприятия. Создание высокоэффективной системы управления финансами требует профессионального подхода и глубоких знаний в сфере экономики и бухгалтерского учета, поэтому разработка финансовой политики компании требует участия опытных специалистов. Построение финансовой политики побуждает предпринимателей ясно представлять намеченные цели, способы, приемы, средства, механизмы и возможности их достижения. Игнорирование финансовой политики приводит к потере целеустремленности, ясного представления целей финансового управления, к неадекватному выбору форм, способов, приемов, средств и механизмов управления финансами. Такие процессы сопровождаются потерей динамичности, стабильности, финансовой устойчивости в работе организаций.

Научная новизна и практическая значимость. В статье дана оценка эффективности проводимой финансовой политики Открытого акционерного общества (ОАО) «Механика». Проведен анализ ликвидности, финансовой устойчивости и деловой активности организации; большое внимание уделено оценке финансовых результатов исследуемой организации. Проводится оценка эффективности управления по целому комплексу направлений, включая управление запасами, дебиторской задолженность, затратами предприятия и др. На основе проведенного анализа предлагаются рекомендации по определению стратегических направлений развития, совершенствованию системы управления запасами и оптимизации размера дебиторской задолженности. Предложенные рекомендации имеют несомненную практическую ценность и могут быть использованы в управлении финансами российских коммерческих организаций.

Заключение: рецензируемая статья отвечает требованиям, предъявляемым к научным публикациям, и может быть рекомендована к опубликованию.

Бондина Н.Н., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит» Пензенской государственной сельскохозяйственной академии

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ