всё о финансовом анализе

+7(902) 40-84-700

Внедрение программно-целевого (нормативного) подхода в систему финансового планирования на малых предприятиях

Мусиенко С.О.,

аспирантка

кафедры финансового менеджмента,

Финансовый университет

при Правительстве Российской Федерации,

Москва, Российская Федерация

Финансы и кредит

27 (2015) 59-67

Предмет и тема. Ключевым аспектом результативного управления на малых предприятиях является построение эффективной системы финансового планирования, которое приобретает особую актуальность в современных условиях макроэкономической неопределенности и нестабильности.

Цели и задачи. Цель настоящей работы — продемонстрировать эффективность применения программно-целевого подхода к планированию на малых предприятиях по сравнению с традиционным генетическим подходом. Достижение данной цели осуществляется через решение следующих задач: проведение сравнительной характеристики генетического и программно-целевого подходов к планированию, выделение их достоинств и недостатков, сопоставление результатов применения этих подходов на практических примерах.

Методология. С помощью сравнительного анализа выявлены ключевые аспекты эффективности применения программно-целевого подхода к планированию.

Результаты. Показано, что программно-целевой подход к осуществлению финансового планирования имеет больше преимуществ для малых предприятий, чем генетический подход, поскольку является универсальным для всех стадий жизненного цикла предприятия и более простым в применении.

Выводы и значимость. Сделан вывод о том, что в условиях ограниченности ресурсов и возможностей малых предприятий программно-целевой подход к финансовому планированию является более эффективным, поскольку позволяет на любом этапе развития предприятия определять более точный круг задач, необходимый для достижения стратегической цели.

Осуществление процесса планирования является ключевой функцией управления любым предприятием. Без планирования невозможно эффективно осуществлять ни организацию, ни контроль за деятельностью предприятия. Финансовое планирование, в частности, занимает особое место в системе планирования, поскольку разработка финансового плана позволяет выразить поставленные цели в виде конкретных стоимостных показателей.

В отличие от общепринятой российской практики, где финансовое планирование осуществляется в основном на крупных и средних предприятиях, предприятия малого бизнеса нуждаются в нем гораздо больше. С одной стороны, может показаться, что крупные предприятия имеют больше возможностей для осуществления финансового планирования: необходимый штат квалифицированных специалистов или свободные средства на привлечение внешних консультантов; широкую информационную базу (долгосрочный опыт функционирования собственного предприятия, открытая информация о тенденциях отрасли). С другой стороны, на малых предприятиях значительно ниже уровень количества показателей, требующих планирования. Также малые предприятия имеют меньшую по объему и, следовательно, более определенную внутреннюю структуру, которая легче поддается планированию. Кроме того, уровень общей неопределенности, возникающей при осуществлении финансового планирования на малых предприятиях, тоже ниже, чем на крупных (к примеру, деятельность малых предприятий, использующих в своем производстве отечественное сырье и комплектующие, мало зависит от колебания курса валют). Тем не менее условия внешней среды оказывают на деятельность малых предприятий большее влияние. В связи с этим вопрос построения финансового плана для малых предприятий является особенно актуальным.

В современной теории менеджмента в целом и финансового менеджмента в частности выделяют два уровня планирования: стратегический и тактический. В зависимости от уровня и срока планирования можно назвать: долгосрочное, среднесрочное и краткосрочное планирование. Среди методов осуществления финансового планирования выделяют:

- балансовый;

- нормативный;

- экономико-математическое моделирование;

- плановых решений;

- расчетно-аналитический.

Все перечисленные методы базируются на использовании и анализе показателей данных прошлых лет, применении соответствующих способов прогнозирования и формировании на основе прогнозных данных плановых показателей.

В то же время на макроэкономическом уровне существуют два главных подхода к определению плановых показателей: генетический (который предполагает прогнозирование от прошлого к будущему) и нормативный (который основан на проекции будущего на настоящее).

Таким образом, если перенести данную классификацию подходов к прогнозированию на микроуровень, то можно сказать, что стратегическое планирование осуществляется в рамках нормативного подхода (или как его еще называют программно-целевого), поскольку в нем определяются конечные цели предприятия, и далее тактические планы и конкретные задачи подразделений вписываются в общую стратегию. В то же время описанные в литературе методы тактического планирования строятся в рамках генетического подхода, при котором отправной точкой для планирования является анализ данных прошлых лет. Отмечено, что планирование доходов и расходов по финансовой деятельности — наиболее субъективная часть финансового планирования. Основой для прогнозов служат изучение фондового рынка, динамики процентов по кредитам, анализ предыдущих периодов и экстраполяция результатов на планируемый период. При этом эффективность применения генетического подхода к процессу планирования существенно снижается в условиях макроэкономической нестабильности. В ситуации резкого изменения макроэкономической ситуации (как это происходит сегодня) рассматривать данные предыдущего периода в качестве основы для построения плановых показателей не представляется возможным, поскольку они теряют адекватность в текущих реалиях.

Следует отметить, что каждый подход имеет свои преимущества и недостатки. В частности, в качестве важнейшего преимущества генетического подхода можно назвать обоснованность применения для конкретного предприятия. В рамках подхода учитываются сложившиеся тенденции, присущие данному предприятию. Однако этот же факт можно отнести к главному недостатку названного подхода, поскольку также он проявляется в невозможности применения в условиях кризиса (или других резких изменений макроэкономической ситуации). К основным преимуществам программно-целевого подхода относятся ориентация на конечный результат и минимизация неопределенности внешних переменных параметров. Фактически все параметры являются расчетными, т.е. задаются как необходимые условия. Задача предприятия сводится к нахождению путей достижения заданных значений параметров. Кроме того, при программно-целевом подходе формируются более устойчивые связи между различными видами планов, ведь они выстроены по принципу четкой взаимоувязки. В качестве основного недостатка программно-целевого подхода можно назвать отсутствие в некоторых случаях возможности его самостоятельного использования. Для предприятий, давно работающих на рынке, невозможно строить систему планирования без ориентации на данные прошлых лет.

Таким образом, для решения вопроса об осуществлении адекватного планирования деятельности на малых предприятиях, вне зависимости от прошлой и текущей макроэкономической ситуации, предлагается весь процесс планирования осуществлять в рамках нормативного (или программно-целевого) подхода к прогнозированию. Суть применения этого подхода сводится к тому, что малые предприятия при планировании и дальнейшем осуществлении текущей деятельности не опираются на показатели данных прошлых лет, а функционируют, исходя из критерия достижения поставленной стратегической цели. В таком случае необходимо отметить, что главная стратегическая цель должна быть конкретной и иметь определенное конечное выражение.

Зачастую на малых предприятиях стратегическое планирование не осуществляется вовсе, а крупные предприятия в виде стратегии развития определяют лишь направление (к примеру, занять большую долю рынка). При осуществлении финансового планирования с помощью нормативного подхода это недопустимо. Более того, если стратегическая цель не имеет определенного значения, фактически она является недостижимой.

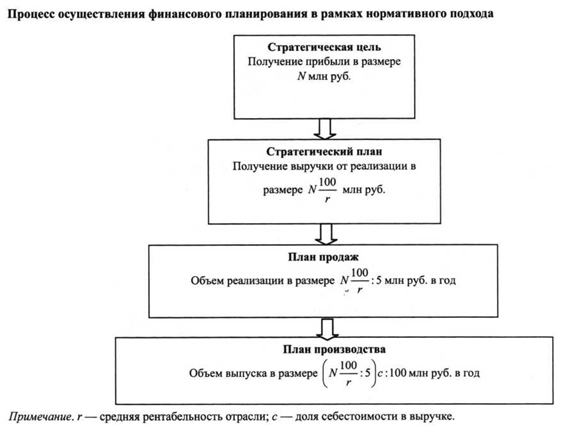

Проиллюстрируем выдвинутое предложение на схеме (см. рисунок). Главной целью любого бизнеса является получение его владельцами дохода. Таким образом, основная цель функционирования любого предприятия — максимизация прибыли. Сейчас основной целью деятельности предприятия называют еще максимизацию стоимости компании (подразумевающую под собой кроме прочего максимизацию доходов собственников), но к предприятиям малого бизнеса данная формулировка применима в меньшей степени, поскольку само проведение оценки стоимости малого предприятия является затруднительным. Поэтому будем рассматривать процесс планирования, исходя из формулировки цели в разрезе получения прибыли. Возьмем планируемый период, равный пяти годам.

Основываясь на плановых показателях, полученных описанным способом, можно рассчитать необходимое количество выпускаемой продукции в штуках в год, как следствие — необходимый объем закупок, необходимые производственные мощности, необходимое количество персонала.

Обычно при определении стратегической цели предприятия принято учитывать, на какой стадии жизненного цикла оно находится. Поэтому круг целей и задач у новых и действующих организаций разный. Следовательно, процесс планирования при применении генетического подхода будет также осуществляться по-разному. Нормативный же подход к планированию является в определенной степени универсальным. Планирование от будущего к настоящему возможно осуществлять в любой период времени и на любом этапе развития предприятия.

Основным преимуществом применения данного подхода к финансовому планированию на малых предприятиях является минимизация неопределенности. По сути, при осуществлении планирования на базе данных прошлых лет плановые показатели носят вероятностный характер и могут быть спрогнозированы неверно. Планируя настоящее на основе будущих целей, получим не вероятностные показатели, а необходимые четко детерминированные нормы, которым нужно следовать.

Пример 1. Предприятие по производству полиэтиленовых пакетов для пищевых продуктов ООО «ПластиКо» составляет финансовый план балансовым методом, рассматривая при этом оптимистичный и пессимистичный варианты изменения спроса на продукцию в ближайшие три года. Владельцы предприятия изымают 50% чистой прибыли в качестве личного дохода и 50% чистой прибыли реинвестируют в развитие предприятия. При этом стратегической целью владельцев предприятия является получение совокупного личного дохода в размере 15 ООО тыс. руб. за три года. Данные по предприятию за предыдущий планированию год представлены в табл. 1 и 2.

Таблица 1. Баланс ООО «ПластиКо» на 31.12.2013, тыс. руб.

| Активы и пассивы | Значение |

| Актив | |

| Внеоборотные активы | 20 249 |

| В том числе основные средства | 20 249 |

| Оборотные активы | 27 518 |

| В том числе: | |

| - запасы | 20 047 |

|

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

7 229 |

| - денежные средства | 242 |

| Баланс | 47 767 |

| Пассив | |

| Капитал и резервы | 6 481 |

| В том числе: | |

| - уставный капитал | 10 |

| - нераспределенная прибыль | 6 471 |

| Долгосрочные обязательства | 9 545 |

| В том числе кредиты банков | 9 545 |

| Краткосрочные обязательства | 31741 |

| В том числе кредиторская задолженность | 31741 |

| Баланс | 47 767 |

Таблица 2. Отчет о прибылях и убытках ООО «ПластиКо» за 2013 г., тыс. руб.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

| Прибыли и убытки | Значение |

| Выручка от реализации товаров и услуг | 53 640 |

| Себестоимость | 34 720 |

| Коммерческие расходы | 3 560 |

| Управленческие расходы | 5 435 |

| Прибыль от реализации | 9 925 |

| Проценты к получению | 0 |

| Проценты к уплате | 1 836 |

| Прочие операционные доходы | 0 |

| Прочие операционные расходы | 0 |

| Прибыль от финансово-хозяйственной деятельности | 8 089 |

| Прочие внереализационные доходы | 0 |

| Прочие внереализационные расходы | 0 |

| Прибыль отчетного периода | 8 089 |

| Налог на прибыль | 1 618 |

| Нераспределенная прибыль отчетного периода | 6 471 |

Оптимистичный вариант прогноза предполагает, что в течение трех лет объем реализации будет увеличиваться ежегодно на 25%. При этом предприятию необходимо будет увеличивать объем оборотных средств. Таким образом, планируемые баланс и отчет о прибылях и убытках будут выглядеть следующим образом (табл. 3 и 4).

Таблица 3. Плановый баланс ООО «ПластиКо» (оптимистичный прогноз), тыс. руб.

| Активы и пассивы | 2013 | 2014 | 2015 | 2016 |

| Актив | ||||

| Внеоборотные активы | 20 249 | 20 249 | 20 249 | 20 249 |

| В том числе основные средства | 20 249 | 20 249 | 20 249 | 20 249 |

| Оборотные активы: | 27 518 | 35 386 | 39 625 | 46 155 |

| В том числе: | ||||

| - запасы | 20 047 | 21 500 | 22 000 | 23 000 |

|

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

7 229 | 13 386 | 17 125 | 22 655 |

| - денежные средства | 242 | 500 | 500 | 500 |

| Баланс | 47 767 | 55 635 | 59 874 | 66 404 |

| Пассив | ||||

| Капитал и резервы | 6 481 | 8 700 | 11 660 | 15 072 |

| В том числе: | ||||

| - уставный капитал | 10 | 10 | 10 | 10 |

| - нераспределенная прибыль | 6 471 | 8 690 | 11 650 | 15 062 |

| Долгосрочные обязательства | 9 545 | 7 860 | 6 235 | 4 580 |

| В том числе кредиты банков | 9 545 | 7 860 | 6 235 | 4 580 |

| Краткосрочные обязательства | 31 741 | 39 075 | 41 979 | 46 752 |

| В том числе кредиторская задолженность | 31 741 | 39 075 | 41 979 | 46 752 |

| Баланс | 47 767 | 55 635 | 59 874 | 66 404 |

Таблица 4. Плановый отчет о прибылях и убытках ООО «ПластиКо» (оптимистичный прогноз), тыс. руб.

| Прибыли и убытки | 2013 | 2014 | 2015 | 2016 |

| Выручка от реализации товаров и услуг, всего | 53 640 | 67 050 | 83 813 | 104 766 |

| Себестоимость | 34 720 | 43 400 | 54 250 | 67 813 |

| Коммерческие расходы | 3 560 | 44 50 | 5 563 | 6 953 |

| Управленческие расходы | 5 435 | 6 794 | 8 492 | 10615 |

| Прибыль от реализации | 9 925 | 12 406 | 15 508 | 19 385 |

| Проценты к получению | 0 | 0 | 0 | 0 |

| Проценты к уплате | 1 836 | 1 543 | 945 | 557 |

| Прочие операционные доходы | 0 | 0 | 0 | 0 |

| Прочие операционные расходы | 0 | 0 | 0 | 0 |

| Прибыль от финансово-хозяйственной деятельности | 8 089 | 10 863 | 14 563 | 18 828 |

| Прочие внереализационные доходы | 0 | 0 | 0 | 0 |

| Прочие внереализационные расходы | 0 | 0 | 0 | 0 |

| Прибыль отчетного периода | 8 089 | 10 863 | 14 563 | 18 828 |

| Налог на прибыль | 1 618 | 2 173 | 2 913 | 3 766 |

| Нераспределенная прибыль отчетного периода | 6 471 | 8 690 | 11 650 | 15 062 |

При этом совокупный доход владельцев предприятия за три года составит 17 701 тыс. руб. Стратегическая цель достигнута.

Пессимистичный вариант прогноза предполагает, что объем реализации будет увеличиваться ежегодно на 5%. В этом случае планируемые баланс и отчет о прибылях и убытках будут иметь следующий вид (табл. 5 и 6).

Таблица 5. Плановый баланс ООО «ПластиКо» (пессимистичный прогноз), тыс. руб.

| Активы и пассивы | 2013 | 2014 | 2015 | 2016 |

| Актив | ||||

| Внеоборотные активы | 20 249 | 20 249 | 20 249 | 20 249 |

| В том числе основные средства | 20 249 | 20 249 | 20 249 | 20 249 |

| Оборотные активы | 27 518 | 30 498 | 31 639 | 32 786 |

| В том числе | ||||

| - запасы | 20 047 | 19 000 | 19 500 | 19 700 |

|

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

7 229 | 11 248 | 11 839 | 12 736 |

| - денежные средства | 242 | 250 | 300 | 350 |

| Баланс | 47 767 | 50 747 | 51 888 | 53 035 |

| Пассив | ||||

| Капитал и резервы | 6 481 | 7 316 | 8 498 | 9 531 |

| В том числе | ||||

| - уставный капитал | 10 | 10 | 10 | 10 |

| - нераспределенная прибыль | 6 471 | 7 306 | 8 488 | 9 521 |

| Долгосрочные обязательства | 9 545 | 7 860 | 6 235 | 4 580 |

| В том числе кредиты банков | 9 545 | 7 860 | 6 235 | 4 580 |

| Краткосрочные обязательства | 31 741 | 35 571 | 37 155 | 38 924 |

| В том числе кредиторская задолженность | 31 741 | 35 571 | 37 155 | 38 924 |

| Баланс | 47 767 | 50 747 | 51 888 | 53 035 |

Таблица 6. Плановый отчет о прибылях и убытках ООО «ПластиКо» (пессимистичный прогноз), тыс. руб.

| Прибыли и убытки | 2013 | 2014 | 2015 | 2016 |

| Выручка от реализации товаров и услуг, всего | 53 640 | 56 322 | 59 138 | 62 095 |

| Себестоимость | 34 720 | 36 456 | 38 278 | 40 192 |

| Коммерческие расходы | 3 560 | 3 615 | 3 675 | 3 720 |

| Управленческие расходы | 5 435 | 5 575 | 5 630 | 5 725 |

| Прибыль от реализации | 9 925 | 10 676 | 11 555 | 12 458 |

| Проценты к получению | 0 | 0 | 0 | 0 |

| Проценты к уплате | 1 836 | 1 543 | 945 | 557 |

| Прочие операционные доходы | 0 | 0 | 0 | 0 |

| Прочие операционные расходы | 0 | 0 | 0 | 0 |

| Прибыль от финансово-хозяйственной деятельности | 8 089 | 9 133 | 10 610 | 11 901 |

| Прочие внереализационные доходы | 0 | 0 | 0 | 0 |

| Прочие внереализационные расходы | 0 | 0 | 0 | 0 |

| Прибыль отчетного периода | 8 089 | 9 133 | 10 610 | 11 901 |

| Налог на прибыль | 1618 | 1 827 | 2 122 | 2 380 |

| Нераспределенная прибыль отчетного периода | 6 471 | 7 306 | 8 488 | 9 521 |

В данном случае совокупный доход владельцев предприятия за три года составит 12 656 тыс. руб. Стратегическая цель не достигнута.

Теперь произведем расчет плановых показателей на основе нормативно-целевого подхода.

Поскольку стратегическая цель — получение совокупного дохода в 15 ООО тыс. руб., а средняя рентабельность составляет 13%, расчетные плановые показатели будут следующими.

Объем продаж в течение трех лет — 230 769 тыс. руб., т.е. 76 923 тыс. руб. в год. Таким образом, для достижения цели необходимо повысить объем продаж на 43% и поддерживать его на этом уровне. Для распределения усилий по увеличению объемов продаж можно использовать такой алгоритм: 1-й год— рост на 19%, 2-й год— на 20%, 3-й год — на 20%. В результате объем продаж за три года составит 232 347 тыс. руб. При этом спрос на продукцию не является вероятностной величиной и не учитывается как внешний независимый фактор, который может принять значение роста от 5% до 25%. Предприятие самостоятельно проводит мероприятия по повышению объема продаж в пределах максимально возможного значения. При выполнении плановых показателей стратегическая цель достигается со 100%-ной вероятностью.

Кроме того, программно-целевое планирование может эффективно использоваться в процессе оценки будущего проекта. Определив свою конечную стратегическую цель в денежном выражении, а также требуемые сроки ее достижения, предприниматель может самостоятельно оценить вероятность успешной реализации проекта. Путем проведения несложных вычислений, показанных на рисунке, сразу будет получен ответ на вопрос, что нужно сделать, чтобы достичь поставленной цели. После получения необходимых контрольных цифр становится понятно, являются ли данные значения достижимыми.

Пример 2. Предприниматель планирует организовать предприятие по производству и реализации детской одежды (ползунки для младенцев). При этом стратегической целью создания бизнеса является получение в течение 5 лет совокупного дохода в размере 10 000 000 руб., из которых 4 000 000 руб. — фонд накоплений и 6 000 000 руб. — фонд потребления. С учетом средней рентабельности отрасли на уровне 10% получается, что необходимый объем выручки составит 100 000 000 руб., или 20 000 000 руб. в год. При средней розничной цене продажи ползунков 100-300 руб. (в расчете будем использовать 200 руб.) требуемый объем продаж составляет 100 000 штук ползунков в год. С учетом того, что в 2012 г. в Москве рождаемость составляла около 135 000 младенцев, представляется сомнительным, что новое предприятие сможет захватить 74% рынка. Таким образом, с помощью программно-целевого планирования удалось легко определить, что для достижения поставленной стратегической цели рассматриваемый вид бизнеса является неподходящим.

Существующие сейчас методы оценки проектов содержат довольно сложные финансовые формулы, грамотное использование которых возможно только при наличии у предпринимателя профессиональных знаний в этой области. К тому же, полученные значения таких ключевых показателей анализа проекта, как NPV, IRR, точка безубыточности, срок окупаемости, дают предпринимателю лишь информацию для дальнейшего анализа и принятия решения. Данные показатели отвечают на вопрос, что будет, если будут выполнены определенные условия. При этом необходимо понимать, что показатели рассчитываются для одних строго определенных условий. Если условия в процессе реализации проекта не выполняются, то необходимо производить все расчеты заново. Нормативный подход к планированию не так зависит от условий, поскольку в ходе его реализации эти условия задаются самим предпринимателем. Программноцелевое планирование позволяет предпринимателю ответить на вопрос, что нужно сделать, чтобы получить желаемый результат.

Следует отметить, что эффективность применения нормативного планирования была успешно доказана и продемонстрирована США при проведении государственной политики по выходу из Великой депрессии. Осуществление финансового планирования на основе нормативного подхода позволяет малым предприятиям снизить уровень неопределенности будущего и при этом значительно упростить саму процедуру финансового планирования.

Литература

1. Анискин Ю.П., Павлова А.М. Планирование и контроллинг. 2-е изд. М.: Омега-Л, 2005. 280 с.

2. Балынин И.В. Комплексная модель оценки рисков несбалансированности субъектов Российской Федерации в контексте социально-экономического развития регионов //Аудит и финансовый анализ. 2014. №3. С. 316-319.

3. Бурмистрова Л.М. Финансы организаций (предприятий): учеб. пособие. М.: ИНФРА-М, 2009. 240 с.

4. Васильева Н.А., Матеуш Т.А., Миронов М.Г. Экономика предприятия. Конспект лекций. М.: Юрайт, 2011. 192 с.

5. Гаращенко JI.H. Государственное регулирование экономики: учеб. пособие. Петропавловск-Камчатский: КамчатГТУ, 2007. 166 с.

6. Карасева И.М., Ревякина М.А. Финансовый менеджмент: учеб. пособие. М.: Омега-Л, 2008. 335 с.

7. Ковалев В.В., Ковалев Вит. В. Финансовый менеджмент. Конспект лекций с задачами и тестами. М.: Проспект, 2011. 504 с.

8. Курганская Н.И. Планирование и анализ производственной деятельности предприятия. Учеб. пособие. Ростов н/Д: Издательский центр ДГТУ, 2007. 286 с.

9. Лукасевич И.Я. Финансовый менеджмент. 2-е изд., перераб. и доп. М.: Эксмо, 2010. 768 с.

10. Малый бизнес. Организация, экономика, управление: учеб. пособие / под ред. В.Я. Горфинкеля, В.А. Швандара. 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012. 495 с.

11. Менеджмент малого бизнеса: учеб. / под ред. М.М. Максимцова, В.Я. Горфинкеля. М.: Вузовский учебник, 2007. 269 с.

12. Морозко Н.И., Диденко В.Ю. Финансовый менеджмент: учеб. пособие. М.: ИНФРА-М, 2013. 224 с.

13. Павлова Л.Н. Финансовый менеджмент: учеб. для вузов. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2003. 269 с.

14. Поспелов Г.С., Ириков В.А. Программно-целевое планирование и управление. М.: Советское радио, 1976. 440 с.

15. Прогнозирование и планирование в условиях рынка / под ред. Т.Г. Морозовой, А.В. Пикулькина. М.: ЮНИТИ-ДАНА, 2000. 318 с.

16. Прохоровский B.C., Чайникова Л.Н. Финансы малых предприятий: учеб. пособие. Тамбов: ТГТУ, 2003. 96 с.

17. Райзберг Б.А., Лобко А.Г. Программно-целевое планирование и управление: учеб. М.: ИНФРА-М, 2002. 432 с.

18. Семенова Т.Ю. Проблемы конкурентоспособности в современной экономике // Проблемы современной экономики. 2007. № 3. URL: www.m-economy.ru/art.php?nArtId=1484.

19. Современный менеджмент: теория и практика / под ред. А.Г. Комарова, Г.Г. Муфтиева. СПб.: Питер, 2004. 432 с.

20. Стефанов Н., Симеонов К, Костев К, Качаунов С. Программно-целевой подход в управлении. Теория и практика: учеб. М.: Прогресс, 2009. 315 с.

21. Финансовый менеджмент: учеб. пособие / под ред. Е.И. Шохина. М.: ФБК-ПРЕСС, 2002. 408 с.

Метки

Программноцелевое планирование нормативное планирование финансовое планирование малый бизнес малые предприятия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ