всё о финансовом анализе

+7(902) 40-84-700

Инструменты оценки финансовой устойчивости предприятия

А.Л. Болтава,

кандидат экономических наук, доцент кафедры экономики,

управления и гуманитарных дисциплин Южного института менеджмента,

г. Краснодар, Россия,

В.А. Будтуева,

магистрант Южного института менеджмента,

г. Краснодар, Россия,

В.А. Романова

магистрант Южного института менеджмента,

г. Краснодар, Россия,

Южный институт менеджмента,

Краснодар, Российская Федерация

Научный вестник ЮИМ

№2 2020

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Аннотация. В статье подробно рассмотрен один из основных инструментов оценки финансовой устойчивости предприятия. В исследовании изложена методика анализа финансовой устойчивости предприятия на основе относительных показателей: собственные оборотные средства, совокупность собственных и долгосрочных средств, общая величина источников для формирования запасов и затрат экономического субъекта, показаны практические расчеты на примере экономического субъекта. В исследовании раскрыта суть метода определения одного из четырех типов финансовой ситуации: абсолютная устойчивость, нормальная устойчивость, неустойчивое и кризисное финансовое состояние. Дана характеристика типов на основе значений трехкомпонентного показателя финансовой устойчивости. По итогам анализа финансовой устойчивости на основе относительных показателей сделаны выводы и предложения, с акцентами на стабилизацию финансовой ситуации. Так же выделены преимущества и недостатки применения исследуемого инструмента оценки финансовой устойчивости предприятия.

Финансовые проблемы, с которыми сталкиваются предприниматели, по своей природе и сущности во многом схожи, поэтому их разрешение возможно благодаря использованию универсального инструментария и типовых мероприятий, которые образуют механизм управления финансовой устойчивостью. Важнейшим элементом этого механизма является расчет и оценка относительных показателей финансовой устойчивости.

Финансовая устойчивость экономического субъекта, находится в зависимости от оптимального состава и структуры его балансовых активов, а также от выбора тактики управления ими в динамике.

Целенаправленные мероприятия по обеспечению бесперебойной работы экономического субъекта за счет имеющихся оборотных средств так же относится к одним из аспектов управления финансовой устойчивостью [2, 7]. К указанной группе активов относятся числящиеся по данным бухгалтерского учета остатки готовой продукции и производственных запасов, незавершенное производство, заложенность дебиторов (покупатели, заказчики, сотрудники организации, так же здесь может отражаться задолженность поставщиков), остатки денежных средств на расчетных, валютных счетах и в кассе экономического субъекта. Формируется оборотный капитал посредством вовлечения собственных или заемных источников.

В процессе финансово-хозяйственной деятельности экономический субъект пополняет остатки товарно-материальных ценностей (ТМЦ), если предприятие торговое, значит, здесь будут учтены товары для перепродажи, если же производственное - то материалы, сырье и иные активы, с помощью которых будет произведена готовая продукция. Запасы отгостятся к оборотным активам предприятия, их пополнением обеспечивается с помощью собственных средств, а так же заемных источников. Однако стоит учитывать действительную потребность в товарно-материальных ценностях, не допускать излишнего отвлечения средств из оборота, так как это может пагубно сказаться на эффективности использования ТМЦ, их оборачиваемости.

Проводя оценку финансовой устойчивости предприятия с помощью системы абсолютных показателей возникает необходимость в оценке степень обеспеченности запасов источниками их формирования. Расчет этих показателей будет основан на разнице между величиной источников и балансовой стоимостью оборотных запасов и затрат.

Под источниками, способными обеспечить и покрыть величину запасов, в экономическом анализе рассматривают достаточное наличие трех показателей [1]:

- собственные оборотные средства (СОС);

- совокупность собственных и долгосрочных средств (СДИ),

- общая величина источников (ОВИ).

На основе этих трех источников рассчитываются три абсолютных показателя финансовой устойчивости, значения которых дают объективную возможность для выделения четырех типов финансовой устойчивости экономического субъекта.

Итак, для характеристики источников формирования запасов экономического субъекта определяют три основных показателя:

1. В первую очередь, рассматривается наличие собственных оборотных средств (СОС) на конец отчетного периода. Для определения данного показателя необходимо определить разность между реальным собственным капиталом (СК) и величиной внеоборотных активов (ВА) по формуле 1:

СОС = СК - ВА, (1)

где СОС - собственные оборотные средства;

СК - собственный капитал;

ВА - внеоборотные активы.

Увеличивающаяся в динамике величина собственных оборотных средств (СОС) по сравнению с предыдущим периодом оценивается как положительное явление и свидетельствует о дальнейшем развитии деятельности экономического субъекта.

При этом собственный капитал (СК) организации определяется как совокупность итога III раздела бухгалтерского баланса «Капитал и резервы», в том числе учитываются такие величины как: уставный капитал, нераспределенная прибыль предприятия и строки 1530 «Доходы будущих периодов». Балансовая стоимость внеоборотных активов (ВА) предприятия равна итогу I раздела бухгалтерского баланса, куда включена остаточная стоимость основных средств, нематериальных активов, доходные вложения в материальные ценности и иные труднореализуемые активы экономического субъекта.

2. Далее переходят к оценке наличия собственных и долгосрочных заёмных источников формирования запасов и затрат (СДИ). Определяется данная величина как сумма собственных оборотных средств, долгосрочных пассивов (итог раздела IV баланса) (ДП), формула 2:

СДИ = СОС + ДП, (2)

где СДИ - собственные и долгосрочные земные источники;

СОС - собственные оборотные средства;

ДП - долгосрочные пассивы.

К долгосрочным пассивам (ДП) предприятия относятся, к примеру, заемные средства сроком погашения свыше 12 месяцев.

3 Показатель общей величины основных источников формирования запасов и затрат (ОВИ). Рассчитывается как сумма собственных и долгосрочных заёмных источников финансирования запасов и краткосрочных заёмных средств (КЗС) и определяется по формуле 3:

ОВИ = СДИ + КЗС, (3)

где ОВИ - общая величина источников;

СДИ - собственные и долгосрочные земные источники;

КЗС - краткосрочные заемные средства.

К краткосрочным заемным средствам (КЗС) предприятия относятся те, срок погашения которых менее 12 месяцев (строка 1510 бухгалтерского баланса).

Определенный тип финансовой устойчивости согласно теории экономического анализа определяется исходя из соотношения величин запасов и затрат (ЗЗ) и источников, с помощью которых они формируются: СОС, СДИ, ОВИ. Рассмотрим подробнее. Если в расчетах будет получено абсолютное отклонение со знаком «+», это излишек, если «-» -соответственно недостаток.

Базовое соотношение характеризуется излишком либо недостатком собственных оборотных средств (СОС): СОС - Запасы и затраты (ЗЗ). В том случае, если будет положительное абсолютное отклонение по расчетам, тогда второе и третье соотношение будут характеризовать излишек.

Второе соотношение отразит излишек либо недостаток собственных и долгосрочных заёмных источников (СДИ) формирования запасов и затрат: СДИ - ЗЗ.

Третье соотношение характеризуется излишком либо недостатком общей величины источников (ОВИ) формирования запасов и затрат: ОВИ - ЗЗ.

Приступая к определению типа финансовой устойчивости организации во внимание должно приниматься значение трёхкомпонентный показатель, значение которого формируется при помощи трёх вышерассмотренных величин.

Последовательность методики такова, в том случае, если по рассматриваемому показателю возникнет излишек средств, то в трёхкомпонентном показателе на его месте проставляется 1 либо +, если недостаток, то 0, либо -.

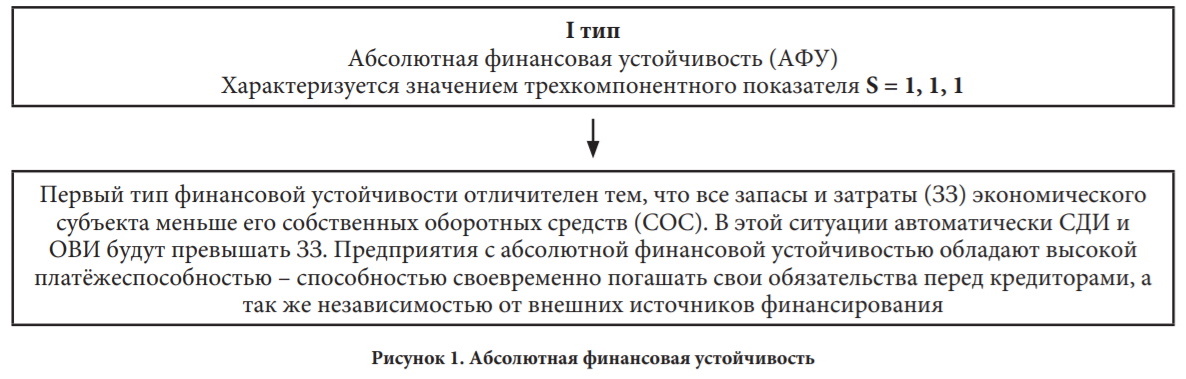

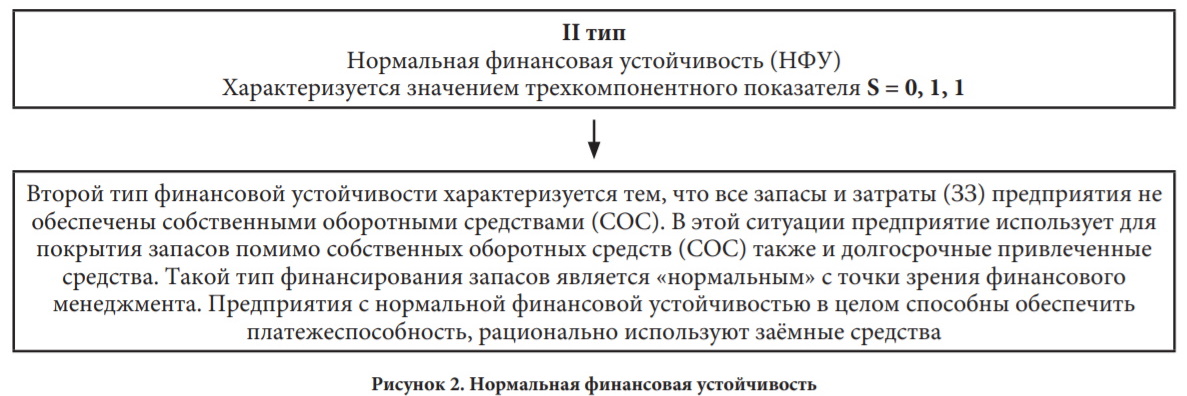

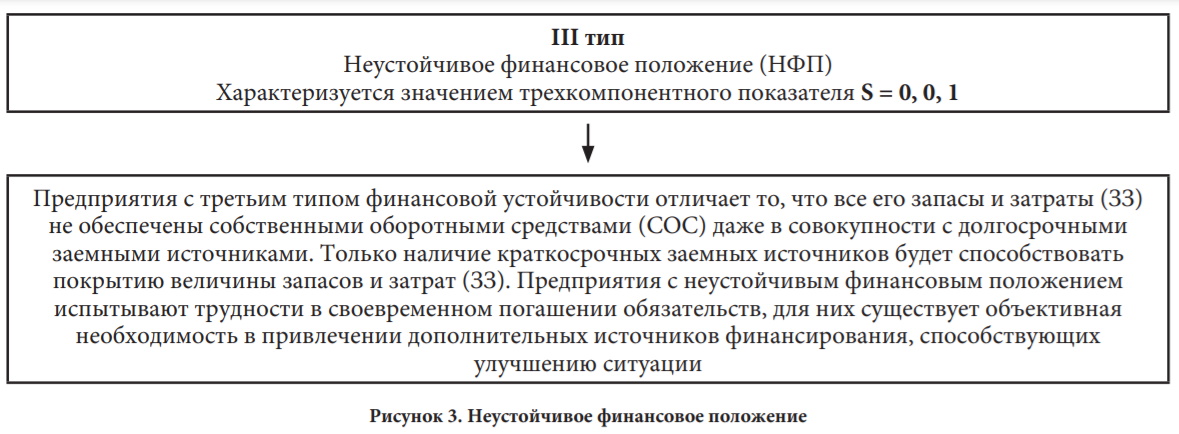

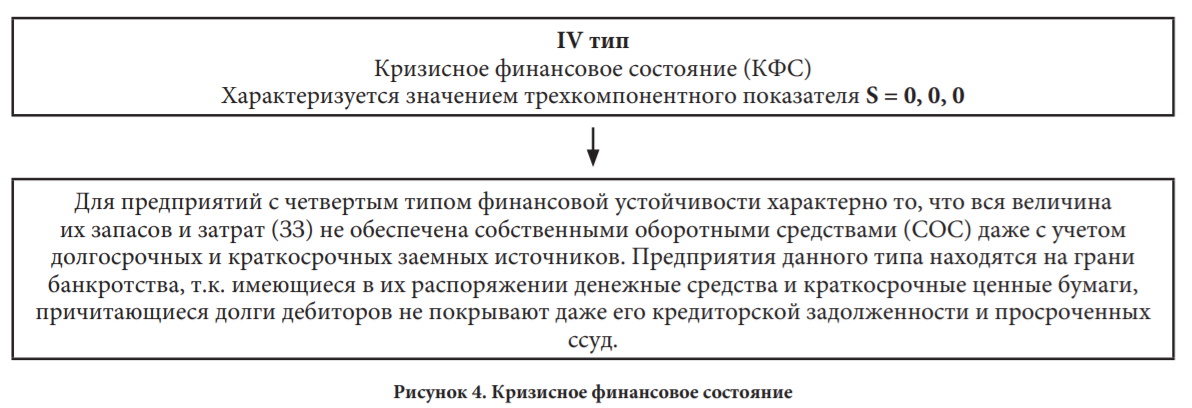

Итак, рассматриваемая в данной статье методика позволяет охарактеризовать и определить на конец рассматриваемого периода один из четырех типов финансовой устойчивости, которые приведены в таблице 1 [4, 5]:

- абсолютная финансовая устойчивость (АФУ);

- нормальная финансовая устойчивость (НФУ);

- неустойчивое финансовое положение (НФП);

- кризисное финансовое состояние (КФС).

Таблица 1. Типы финансовой устойчивости

| Тип | Трёхмерная модель | Формула | ||

| СОС - ЗЗ | СДИ - ЗЗ | ОВИ - ЗЗ | ||

| Абсолютная финансовая устойчивость (АФУ) | 1 / + | 1 / + | 1 /+ |

СОС - ЗЗ ≥ 0 СДИ - ЗЗ ≥ 0 ОВИ - ЗЗ ≥ 0 |

| Нормальная финансовая устойчивость (НФУ) | 0 /- | 1/ + | 1/ + |

СОС - ЗЗ ≤ 0 СДИ - ЗЗ ≥ 0 ОВИ - ЗЗ ≥ 0 |

| Неустойчивое финансовое положение (НФП) | 0 /- | 0 /- | 1/ + |

СОС - ЗЗ ≤ 0 СДИ - ЗЗ ≤ 0 ОВИ - ЗЗ ≥ 0 |

| Кризисное финансовое состояние (КФС) | 0 /- | 0 /- | 0 /- |

СОС - ЗЗ ≤ 0 СДИ - ЗЗ ≤ 0 ОВИ - ЗЗ ≤ 0 |

Рассмотрим подробнее типы финансовых ситуаций на рисунках 1, 2, 3, 4, дадим их характеристику каждому из них.

Для оценки абсолютных показателей финансовой устойчивости целесообразно построить типовую аналитическую таблицу 2.

Таблица 2. Абсолютные показатели финансовой устойчивости, тыс. руб.

| Показатель | 2017 г. | 2018 г. | 2019 г. |

Отклонение 2019 г.от 2017 г. |

| 1. Собственные средства (СС) | 4208 | 4750 | 7366 | 3158 |

| 2. Внеоборотные активы (ВА) | 2171 | 2709 | 3071 | 900 |

| 3. Собственные оборотные средства (СОС) (п.1-п.2) | 2037 | 2041 | 4295 | 2258 |

| 4. Долгосрочные пассивы | 0 | 0 | 0 | - |

| 5. Собственные и долгосрочные заёмные источники (СДИ) (п.3 + п.4) | 2037 | 2041 | 4295 | 2258 |

| 6. Краткосрочные заёмные средства (КЗС) | 0 | 0 | 0 | - |

| 7. Общая величина источников (ОВИ) (п.5+п.6) | 2037 | 2041 | 4295 | 2258 |

| 8. Запасы и затраты (ЗЗ) | 2069 | 1616 | 11967 | 9898 |

| 9. Излишек /недостаток СОС (п.3-п.8) | -32 | 425 | -7672 | -7640 |

| 10. Излишек /недостаток СДИ (п.5-п.8) | -32 | 425 | -7672 | -7640 |

| 11. Излишек /недостаток ОВИ (п.7-п.8) | -32 | 425 | -7672 | -7640 |

| 12. Трехкомпонентный показатель типа финансовой ситуации | (0, 0, 0) | (1, 1, 1) | (0, 0, 0) | х |

Так, с помощью показателей представленных в таблице 2, согласно изучаемой методике были рассчитаны три показателя обеспеченности запасов источниками их формирования, что позволяет классифицировать финансовую ситуацию предприятия по степени его устойчивости на конец изучаемого периода. Целесообразным представляется изучение динамики в течении нескольких лет.

Особенность деятельности данного предприятия является полный отказ от долгосрочных и краткосрочных заемных средств, участвующих в методике оценки финансовой устойчивости с помощью абсолютных показателей. Именно поэтому в соответствующих графах таблицы 2 стоят нули. По той же причине показатели в таблице 2 под номерами 9, 10 и 11 имеют одинаковые значения.

В целях определения типа финансовой ситуации исследуемого экономического субъекта применяется трехкомпонентный показатель типа финансовой ситуации, который представлен в таблице 3.

Таблица 3. Сводная таблица показателей по типам финансовых ситуаций

| Условия | |||

| S = 1, 1, 1 | S = 0, 1, 1 | S = 0, 0, 1 | S = 0, 0, 0 |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

По полученному типу и динамическому изменению финансовой устойчивости можно сформировать мнение о надежности экономического субъекта с позиции его способности своевременного погашения обязательств перед заемщиками и кредиторами. Когда финансовая зависимость от внешних источников высока, это обстоятельство может повлечь за собой снижение или утрату платежеспособности экономического субъекта, все это обусловливает важность оценки финансовой устойчивости [6].

В целом, «чтение» показателей, отраженных в таблице 2 позволяет сделать следующий вывод: при достаточно стабильном, но не высоком росте величины собственного капитала и внеоборотных активов и при отсутствии заемных источников резкий скачек в величине остатков запасов к концу 2019 года на 9898 тыс. руб. повлиял на значительный недостаток источников для покрытия запасов и затрат, по отношению, например, к данным 2017 года исследуемого предприятия.

В частности, же, по состоянию на 31.12.2017 г. финансовое состояние исследуемой организации оценивается как кризисное. Недостаток величины источников для покрытия запасов исследуемой организации имеет величину 32 тыс. руб., что в рамках жизнедеятельности предприятия достаточно незначительно. Только лишь на основании такого невысокого недостатка характеризовать деятельность исследуемой организации как близкой к банкротству, будет некорректно, применение изучаемого инструмента оценки финансовой устойчивости, лишено объективности и достоверности, поэтому нужно прибегнуть к углубленному анализу показателей финансовой устойчивости.

Далее при незначительном снижении величины запасов при одновременном росте собственных оборотных средств по состоянию на 31.12.2018 г. тип финансового состояния исследуемой организации был классифицирован как абсолютная независимость. Абсолютная устойчивость характеризуется высоким уровнем рентабельности предприятия и отсутствием нарушений в его финансовой дисциплины.

Резкое увеличение остатков запасов по состоянию на 31.12.2019 г. усугубило ситуацию. Финансовое положение исследуемого предприятия на данный период оценивается как кризисное. Имеющиеся в распоряжении денежные средства и причитающиеся долги дебиторов не могут обеспечить погашения даже его кредиторской задолженности. Обеспечение текущей деятельности ведется за счёт просроченных платежей по оплате труда перед сотрудниками исследуемой организации, несвоевременных расчетах с поставщиками, просроченных платежей по налогам и сборам и т.д.

При этом возможно восстановления равновесия за счёт пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов. Так как ситуация, которая сложилась по состоянию на 31.12.2019 г. возникла по причине резкого роста запасов, на 9898 тыс. руб., то объективно потребуется дальнейший углубленный анализ финансовой устойчивости, с оценкой относительных показателей финансовой устойчивости, применение методов факторного анализа.

Исследованный в статье инструмент оценки финансовой устойчивости будет давать достаточно неполную картину без анализа и оценки относительный показателей финансовой устойчивости: коэффициента автономии, коэффициента соотношения собственного и заемного капитала и иных [3]. В качестве достоинств применения данного инструмента, выделена простота его применения.

Рассматривая абсолютные показатели финансовой устойчивости, мы источники формирования запасов сравнивали с их величиной, поэтому основными способами выхода из кризисного состояния исследуемого экономического субъекта будут являться мероприятия:

- Величина запасов в исследуемой организации превышает собственные оборотные средства в 2019 году на 7672 тыс. руб., поэтому предприятию рекомендовано пересмотреть остатки и перейти плавному снижению их уровня. В дальнейшем осуществлять дополнительные каналы реализации имеющихся товарно-материальных ценностей. Ситуация с необоснованно завышенным размером запасов, напрямую влияет на кредиторскую задолженность, что соответственно неблагоприятным образом отражается на деятельности предприятия.

- Согласно данным таблицы 2 исследуемая организация не привлекает заемных средств для обеспечения своей финансово-хозяйственной деятельности, в связи с чем, предлагается придерживаться той финансовой стратегии, которая будет способствовать плавному привлечению, как краткосрочных, так и долгосрочных заемных средств. Однако, необходимо обеспечить сохранность оптимальных пропорций между величиной собственного и заемного капитала; в теории данная величина должна быть около 0,5.

- К мероприятиям с наименьшим риском для дальнейшего усугубления финансовой ситуации может стать пополнение источников формирования запасов за счет увеличения собственного капитала, в том числе за счет накопления нераспределенной прибыли исследуемой организации.

Данные мероприятия позволят стабилизировать ситуацию, выйти из кризисного финансового состояния.

Список литературы

1. Алексеева А.И., Васильев Ю.В. Комплексный экономический анализ хозяйственной деятельности. M.: Финансы и статистика, 2015. 529 с.

2. Артеменко Д.А., Артеменко Г.А. Применение методов риск-менеджмента в системе управления нематериальными активами компании // Статистика - язык цифровой цивилизации. Сборник докладов II Открытого российского статистического конгресса (Ростов-на-Дону, 04-06 декабря 2018). Ростов-н/Д.: АзовПринт, 2018. С. 343-349.

3. Болтава А.Л., Будтуева В.А. Анализ финансовой устойчивости торгового предприятия в рыночной среде // Научный вестник Южного института менеджмента. 2019. № 4 (28). С. 78-83.

4. Воробьева Е.И. Анализ научных подходов к сущности финансовой устойчивости предприятий // Научный вестник: Финансы, банки, инвестиции. 2015. № 4.С. 22-27.

5. Ганиева Р.Д., Балыкбаева Р.С. Оценка финансовой устойчивости предприятия на основе метода оценки обеспеченности СОС // Novalnfo. 2014. № 28. C. 305-308.

6. Орлова О.Е. Анализ бухгалтерского баланса // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. № 3.С. 29-37.

7. Проблемы достижения хозяйственной устойчивости и социальной сбалансированности: императивы экономической политики / Под ред. Г.Б. Клейнера, Х.А. Константиниди, В.В. Сорокожер-дьева. Москва: АНО «Научно-исследовательский институт истории, экономики и права», 2017. 303 с.

Метки

запасы собственные средства собственный оборотный капитал заемные средства типы финансовой устойчивости кризисное финансовое состояние

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ