всё о финансовом анализе

+7(902) 40-84-700

Калькулятор точки безубыточности - BEP

Инструкция

- Введите постоянные затраты компании в у.е. (например, аренда, зарплата сотрудников, страховка и т.д.).

- Укажите затраты на единицу товара в у.е. (например, материалы, производственные расходы и т.д.).

- Укажите стоимость единицы товара в у.е. (например, цена продажи одной единицы товара или услуги).

- Нажмите кнопку "Рассчитать", чтобы получить результаты.

Теория

Калькулятор точки безубыточности (BEP) является инструментом финансового анализа, который помогает компаниям определить минимальное количество продукции или услуг, которое им необходимо продать, чтобы покрыть все свои затраты и избежать убытков. Это основной показатель для бизнеса, который позволяет оценить финансовую стабильность и эффективность его деятельности.

BEP рассчитывается путем деления постоянных затрат на разницу между ценой продажи и переменными затратами на единицу продукции.

Формула

Формула в единицах продукции (в натуральном выражении)

Формула в денежном выражении

где BEP - точка безубыточности, FC - постоянные затраты, P - стоимость единицы товара, AVC - затраты на единицу товара.

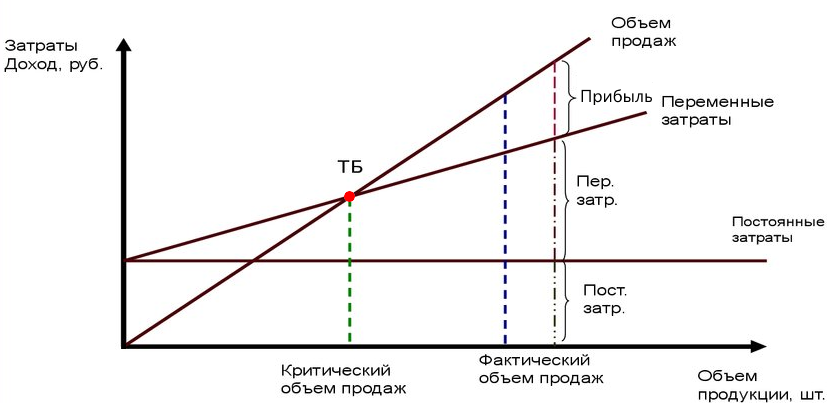

Графическое представление

Когда компания продает продукцию или услуги, она сталкивается с двумя типами затрат: постоянными и переменными. Постоянные затраты остаются постоянными независимо от объема производства или продаж, такими как аренда помещения или административные расходы. Переменные затраты изменяются пропорционально объему производства или продаж, такие как материалы или рабочая сила.

Рассчитав точку безубыточности, компания получает представление о минимальном уровне продаж, необходимом для покрытия всех затрат и достижения нулевой прибыли или убытков. Если объем продаж превышает точку безубыточности, компания начинает получать прибыль. Если объем продаж ниже точки безубыточности, компания работает с убытками.

Примеры

Анализ чувствительности

Изменяйте ключевые параметры (цены, затраты) и наблюдайте, как это влияет на среднюю точку безубыточности. Это поможет понять, какие факторы оказывают наибольшее влияние на прибыльность компании. Предположим, у нас есть следующая информация:

Постоянные затраты (FC) = 100000 у.е.,

Расходы на единицу товара (AVC) = 1000 у.е.

Изначальная цена единицы товара (P) = 1500 у.е.

Сначала мы рассчитаем исходную точку безубыточности (BEP) с этими значениями:

BEP = CFC / (P−AV) = 100000 / (1500−1000) = 100000 / 500 = 200

Исходная точка безубыточности - 200 единиц продукции.

Теперь посмотрим, как изменение цены на товар влияет на BEP. Предположим, мы увеличим цену продажи до 1800 у.е.:

BEP = 100000 / (1800−1000) = 100000 / 800 = 125

При новой цене продажи в 1800 у.е., BEP снизится до 125 единиц продукции.

Теперь рассмотрим, как изменение расходов на единицу товара (AVC) влияет на BEP. Предположим, расходы на единицу товара увеличиваются до 1200 у.е.:

BEP = 100000 / (1500−1200) = 100000 / 300 = 333.33

При новых расходах на единицу товара в 1200 у.е., BEP увеличится до 333.33 единиц продукции.

Из этих расчетов видно, что изменение цены на товар существеннее всего влияет на точку безубыточности компании, поскольку это приводит к более значительным изменениям в прибыли.

Сравнение точек безубыточности

Рассчитайте BEP для нескольких продуктов или услуг компании, чтобы определить, где лучше сосредоточить усилия по увеличению объемов продаж или сокращению затрат. приведи пример с расчетами и цифрами

Давайте рассмотрим сравнение точек безубыточности для двух различных продуктов компании.

Предположим, у нас есть следующая информация:

Продукт A:

Постоянные затраты (FC) = 100000 у.е.

Расходы на единицу товара (AVC) = 1000 у.е.

Цена единицы товара (P) = 1500 у.е.

Продукт B:

Постоянные затраты (FC) = 120000 у.е. (например, дополнительные затраты на маркетинг или производство)

Расходы на единицу товара (AVC) = 800 у.е.

Цена единицы товара (P) = 2000 у.е.

Теперь рассчитаем точки безубыточности для каждого продукта.

Продукт A: BEPA = 100000 / (1500−1000) = 100000 / 500 = 200 единиц продукции

Продукт B: BEPB = 120000 / (2000−800) = 120000 / 1200 = 1 00 единиц продукции

Из этих расчетов видно, что точка безубыточности для продукта B (100 единиц) меньше, чем для продукта A (200 единиц). Это означает, что компании потребуется продать меньше продуктов B, чтобы достичь безубыточности, чем продуктов A. Таким образом, компания может сосредоточить свои усилия на увеличении объемов продаж или снижении затрат именно на продукт B, чтобы повысить свою прибыльность.

Практическое применение калькулятора точки безубыточности BEP

Рассмотрим примеры практического применения BEP для планирования объемов продаж, ценообразования и контроля затрат.

1. Планирование объемов продаж

Предположим, компания XYZ производит и продает товары. Она имеет постоянные затраты в размере 100 000 у.е., расходы на единицу товара составляют 800 у.е., а цена продажи за единицу товара - 1500 у.е. Рассчитаем точку безубыточности (BEP):

BEP = 100000 / (1500 − 800) = 100000 / 700 ≈ 143 единицы продукции

Теперь, зная BEP, компания может определить, сколько единиц продукции ей необходимо продать, чтобы покрыть свои затраты и начать получать прибыль. Если компания планирует продавать 200 единиц продукции, она превысит BEP и начнет получать прибыль.

2. Ценообразование

Предположим, компания рассматривает возможность изменения цены продажи своего товара. Она знает, что ее затраты на производство остаются неизменными. Пусть она рассматривает увеличение цены продажи с 1500 у.е. до 1800 у.е. Рассчитаем новую точку безубыточности:

BEPnew = 100000 / (1800 − 800) = 100000 / 1000 = 100 единиц продукции

Это означает, что при новой цене продажи в 1800 у.е. компании нужно продать только 100 единиц продукции, чтобы достичь безубыточности. Таким образом, компания может использовать BEP для определения оптимальной цены продажи, учитывая свои затраты и желаемую прибыль.

3. Контроль затрат

Компания может использовать BEP для анализа эффективности управления затратами. Предположим, что компания установила новый процесс производства, который снижает расходы на единицу товара с 800 у.е. до 700 у.е. Рассчитаем новую точку безубыточности:

BEPnew = 100000 / (1500 − 700) = 100000 / 800 = 125 единиц продукции

Снижение расходов на единицу товара позволило снизить BEP до 125 единиц продукции. Это означает, что компания теперь должна продать меньше продукции, чтобы достичь безубыточности, что указывает на более эффективное управление затратами.

Ссылка на результат

Другие калькуляторы

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ