всё о финансовом анализе

+7(902) 40-84-700

Методика повышения эффективности управления холдингом

М.П. Голубев,

начальник Управления имущественных отношений

НК «ЛУКОЙЛ»,

член правления

Гильдии инвестиционных и финансовых аналитиков

Как правило, сложившаяся система управления инвестиционной деятельностью не полностью использует резервы повышения эффективности. Так, на предприятиях отсутствует целостная система показателей эффективности их деятельности. Ограниченное использование критериев эффективности при разработке годовых и среднесрочных программ не позволяет выстраивать оптимального инвестиционного плана. К тому же не всегда для оценки эффективности и долгосрочных последствий принимаемых решений используются финансово-экономические модели, поэтому бывает сложно оценить влияние проектов на региональные ресурсы и бизнесы. Отсутствует также практика своевременной оценки экономических последствий технических решений при корректировке проектов.

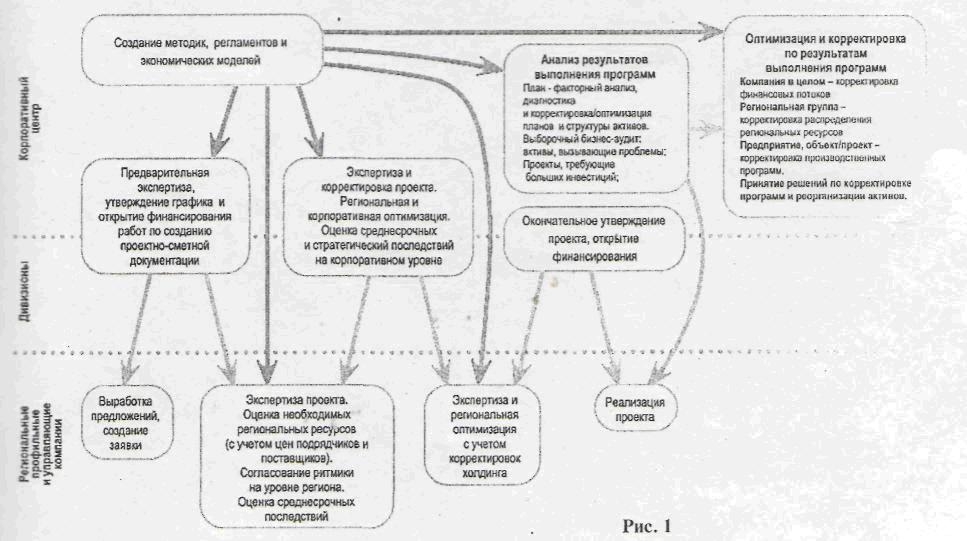

Оптимизация производственных планов и инвестиционных решений должна затронуть все уровни управления холдингом (рис.1). Можно выделить оптимизацию внутри предприятия, региональную оптимизацию и оптимизацию на уровне головной компании.

Для того чтобы повысить эффективность в оптимизации производственных планов и принятии инвестиционных решений, нужно решить целый ряд организационных и системных задач. Изменения структуры и системы управления затрагивают распределение ответственности как между звеньями холдинга (управляющая компания —дивизион — предприятие - цех), так и внутри конкретного звена. Важным фактором выступает рациональный обмен информацией между предприятиями и головной компании. Создание инвестиционных комитетов, рассматривающих и утверждающих инвестиционные программы предприятий, также нацелено на повышение эффективности системы управления и сбалансированности региональной и глобальной стратегии холдинга.

Другой важный аспект повышения эффективности управления холдингом — внедрение проекного подхода в инвестиционной деятельности с созданием соответствующих корпоративных регламентов. Проектный подход позволяет конкретизировать цели, планы и результаты деятельности предприятий и делать акцент на реализацию проекта в жесткой, логичной структуре управления, неразмывая ресурсов внутри предприятия.

Принятие управленческих решений в этой ситуации основано на анализе отклонения фактического хода выполнения работ от запланированного, прогнозе последствий возникающих отклонений, моделировании корректирующих воздействий финансово-экономических моделях. Для сниження трудоемкости используются специальные прраммные продукты и другие инструменты минимизации производственных планов и инвестиционных программ (бизнес-модели, сценарный анализ, стратегические карты, дерево целей, оценка рисков, анализ чувствительности).

Помимо внедрения проектного подхода необходимы и другие не менее значимые процедуры. Это подготовка методического обеспечения бизнес-планирования — моделирование (калькуляционные модели и модели бизнеса), разработка критериев эффективности и нормативов эффективности, постановка управленческого учета. Для оценки экономических последствий управленчесских решений обычно используется система моделей предприятий. В упрощенном случае — это отдельные модели по каждому предприятию. Для болеe точного анализа дополнительно требуется построение региональных моделей или моделей по бизнес-линиям и т.д. Осуществление мероприятий по постановке объективного управления подразумевает возможность реализации нескольких путей (альтернатив). Предприятия снабжаются соответствующим инструментарием (бизнес-моделями, системой критериев эффективности и т.п.), позволяющим принимать эффективные стратегические решения. Контроль со стороны управляющей компании ведется на основе ключевых индикаторов (мониторинг предприятий по ключевым параметрам), причем акцент делается на среднесрочные показатели эффективности. Требуются разработка, согласование, утверждение перечня критериев эффективности, разработка и согласование с предприятиями проектов регламентов по отчетности и мониторингу критериев: методики расчета, периодичность предоставления информации и т.д.

Разработка нормативов по эффективности использования имущества включает анализ получаемых результатов (критерии эффективности и отчеты по моделированию), сравнение показателей между предприятиями холдинга по видам имущественных комплексов, получение данных по предприятиям-аналогам (маркетинговые исследования подрядчиков), получение данных о средней эффективности для этого бизнеса (маркетинговые исследования). Основной принцип при моделировании и мониторинге - унификация форм отчетов и расчетных моделей.

Проектный подход к оценке инвестиций. Проектный подход предполагает оценку эффективности инвестиций в объект (проект) путем построения его финансовой модели с расчетом интегральных показателей эффективности инвестиций.

Методы проектного подхода позволяют:

обосновать целесообразность инвестиций;

разработать оптимальную схему финансирования;

составить план работ, включающий сроки исполнения работ, потребление ресурсов, необходимые затраты;

оптимально организовать исполнение работ и взаимодействие участников проекта;

осуществлять анализ и управление проектными рисками;

анализировать отклонения фактического хода выполнения работ от запланированного и прогнозировать последствия возникающих отклонений;

моделировать корректирующие воздействия на моделях проектов и принимать обоснованные управленческие решения;

вести архивы проектов и анализировать опыт их реализации, который используется в других проектах.

Проектный подход позволяет учитывать влияние проектов на региональные ресурсы и бизнесы за счет структурирования внутренней и внешней среды проекта. Надсистема должна учитывать надсистемные задачи (учет и стыковка с транспортной системой, энергетикой, оценка проекта в совокупности и пр.).

В процессе управления осуществляется декомпозиция — разложение общей цели на составляющие в соответствии с задачами, а также с учетом используемых ресурсов. Отсюда возникает система взаимозависимых целей, выступающих условиями гния общей цели. Для достижения целей необходимы:

разработка бизнес-плана инвестиционного проекта на основе соотнесения инвестиционных издержек и прогнозируемого экономического эффекта;

согласование инвестиционных проектов на инвестиционных комитетах;

формирование единого реестра инвестиционных проектов и обеспечение его регулярной актуализации;

внедрение современных методов инвестиционного планирования, распространение опыта на предприятия;

экспертиза инвестиционных программ предприятий: оценка достоверности полученных данных, согласования с планами производства и т.д. Использование анкет экспертов;

комплексная проработка проектов в рамках стратегии развития дивизионов, защита проектов в подразделениях корпоративного центра;

разработка и утверждение форматов представления планов реализации проектов (сетевые графики);

регламентация бизнес-процессов с распределением полномочий и ответственности; построение оптимальной организационной структуры управления;

разработка критериев эффективности и нормативов эффективности; региональная, ресурсная и временная оптимизация инвестиционных программ региональными управляющими компаниями и экономическими службами дивизионов и корпоративного центра;

мониторинг предприятий и проектов расчетом различных критериев их эффективности (финансовых, кредитоспособности, рентабельности, технологических), анализ динамики изменения этих критериев во времени, отклонений от нормативных (заданных) значений. Ведение баз данных по предприятиям (система единого реестра инвестиционных проектов, справочно-аналитическая система). Необходимо применение стратегических портретов предприятий;

ранжирование проектов в рамках инвестицинной программы - увязанных со стратегией развития дивизионов. Оптимизация, выбраковка активов;

учет влияния внешней среды при оптимизации проектов;

обеспечение достоверности исходных данных.

использование бизнес-аудита. Бизнес-диагностика ключевых предприятий, в том числе экспресс-диагностика. Проведение регулярной бизнес-диагностики предприятий с целью оценки эффективности использования активов;

формирование системы финансово-экономических моделей, стандартизированных для всей вертикали управления, — предприятие, региональная управляющая компания, дивизион, группа;

стандартизация финансово-экономических моделей в масштабе компании. Подготовка моделей предприятий, региональных компаний, дивизионов и включение в сводную модель холдинга;

методическое обеспечение бизнес-планирования;

разработка унифицированных методик разнесения капитальных и эксплуатационных затрат и т.п.;

исчерпывающее нормативное обеспечение на основе стандартизированных бизнес-процессов.

создание единых регламентов подготовки информации;

корректировка положения об инвестиционной деятельности компании и ее дочерних обществ;

разработка и утверждение форматов представления данных, позволяющих вести проектный (пообъектный) учет затрат;

обучение персонала предприятий.

Инвестиционная деятельность холдинга. Финансово-экономические модели холдинга строятся на основе моделей бизнес-процессов. На основании созданной модели to-be (как будет) разрабатывается соответствующая функциональная модель, организационно-штатная структура управления с распределением ролей и ответственности ключевых участников бизнес-процессов. Также появляется возможность автоматически генерировать на основе модели положения и инструкции, причем при изменении бизнес-процессов документы перегенерируются.

Технология эффективного управления инвестиционной деятельностью представляет замкнутый цикл, состоящий из следующих блоков: «Сбор информации - Моделирование - Внутренняя оптимизация — Региональная оптимизация — Принятие решений — Мониторинг предприятий — Сбор информации».

Сбор информации. Зависит от поставленных задач. Возможна различная глубина детализации исходных данных.

Предприятия, по которым проводится детальный анализи аудит объема производства, капитальных вложений и эксплуатационных затрат. Процесс сбора и подготовки данных включает совместную работу со специалистами компаний.

Предприятия, на которые осуществляется краткосрочный выезд, сбор данных и анализ ситуации на месте.

Предприятия, сбор и анализ данных по которым осуществляется посредством предоставленной информации согласно информационным запросам.

Процедуры получения форм стандартизированы исключена возможность различных трактовок одних и тех же показателей. Учет на предприятиях позволяет получать информацию в необходимые сроки. Обработка входящей информации осуществляся по единым регламентам.

Моделирование: стандартные и специальные модеели, оценка и ранжирование проектов, ведение базы данных проектов.

Внутренняя оптимизация: разработка предложений по корректировке, учет стадии развития предриятий и направлений бизнеса, факторный анализ, привязка к объектам и видам деятельности оценка себестоимости по объектам, оценка по наиболее критичным факторам (издержкам), выявление нарушений технологического процесса.

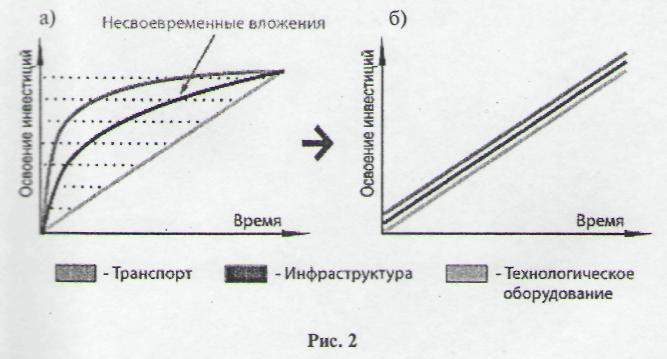

Региональная оптимизация: согласование ритмики развития регионов по направлениям, согласование ресурсной базы, учет эффекта взаимного влияния проектов в привязке к регионам, оптимизация реализации групп проектов во времени. Предприятия и региональные управляющие компании оптимизируют потребности в инвестициях через согласование сетевых графиков связанных проектов. Например, при реализации проектов требуется создать производственную инфраструктуру, завести технологическое оборудование, создать транспортную систему и т.д. Очень важно при этом обеспечить согласование сроков, ритмики проектов (на практике это часто не выполняется — рис. 2а).

Внедрение для транспорта, инфраструктуры и технологического оборудования должно быть согласовано во времени и по объемам (рис. 2 б). Несвоевременные вложения, что часто имеет место на практике, приводят к значительным потерям.

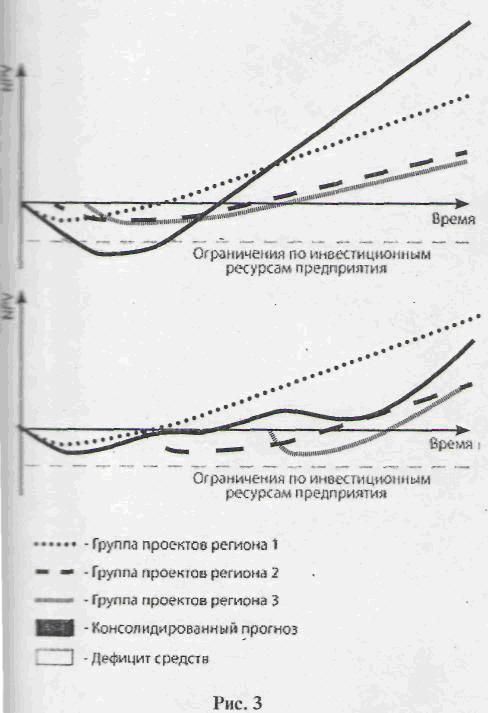

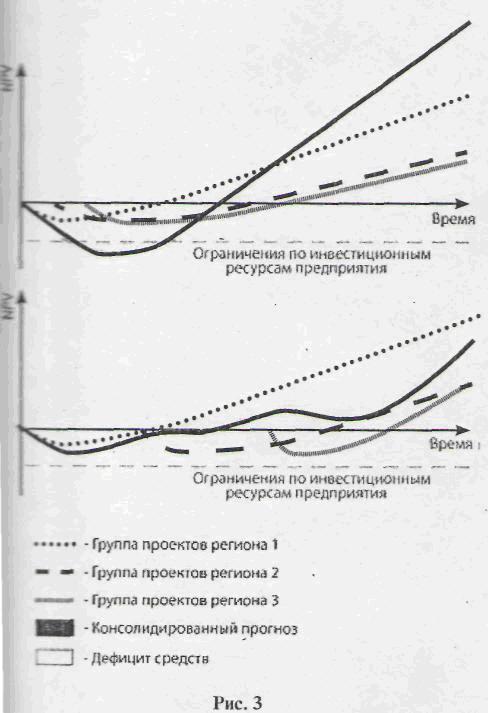

Важна также и оптимизация очередности реализации групп проектов по различным регионам (рис. 3). Выбор рациональной стратегии может существенно уменьшить нагрузку на холдинг по внешнему финансированию.

Учет эффекта взаимного влияния проектов в привязке к регионам, рациональная очередность их выполнения - важные резервы повышения эффективности инвестиционных проектов и программ вертикально интегрированных холдингов.

Если проекты охватывают несколько регионов (например, предусматривается реконструкция транспортных путей), то объект оценки - программа (план) развития региона в целом, разрабатываемая в двух вариантах, — «без проекта» и «с проектом». Такое усложнение необходимо, поскольку осуществление проекта отразится на показателях предприятий холдинга, в частности оно может привести к улучшению финансовых показателей предприятий, снизить риск финансовой несостоятельности, одновременно повысив привлекательность акций на рынке.

Исходная информация по варианту «без проекта» сводится к прогнозу денежных потоков по предприятиям региона в целом в условиях отсутствия проекта, когда проект не реализуется. Она должна быть достаточной:

а) для оценки эффективности варианта развития предприятий региона «без проекта»;

б) адекватного учета влияния реализации проекта на технико-экономические показатели предприятия, т.е. для формирования альтернативного варианта «с проектом» и расчета его эффективности.

В частности, исходная информация должна содержать сведения:

о балансах за последние отчетные периоды; об объемах продаж и операционных издержках;

объемах капитальных вложений, намечаемых к осуществлению за счет собственных средств (независимо от реализации проекта); основных условиях взаиморасчетов с контрагентами за поставляемую продукцию и приобретаемые товары и услуги; о задолженности по ранее полученным кредитам и об условиях их погашения и др. При переходе от варианта «без проекта» к варианту «с проектом» необходимо учитывать, что реализация проекта может повлиять на технико-экономические показатели предприятий региона. Варианты могут предусматривать альтернативное использование имущества предприятий (например, продажу или сдачу в аренду). Это должно быть учтено при расчете технико-экономических показателей, в частности прибыли и налогов. Изменение налога на прибыль по предприятиям региона в целом может оказаться меньше, чем налог на дополнительную прибыль, обеспечиваемую выполнением проекта (если по варианту «без проекта» предприятия имеют убытки). Если осуществление проекта изменяет длительность производственного цикла, то это влияет на объем незавершенного производства по предприятию в целом и на размер его текущих активов.

Реализация проекта изменяет потребность предприятия в сырье, материалах и комплектующих изделиях, это сказывается не только на затратах на производство продукции, но и на размерах запасов и счетов к оплате.

На каждом шаге расчетного периода должны проверяться финансовые показатели предприятий региона, учитываемые при принятии решения о начале процедуры банкротства (например, чистые активы). Достижение предельных значений соответствующих показателей должно быть отражено в организационно-экономическом механизме проекта как одно из условий его прекращения.

В проектах, реализуемых на действующих предприятиях региона, предусматривается использование ранее созданных основных средств. В расчетах эффективности «приростным методом» и по холдингу в целом это обстоятельство учитывается по-разному.

Консолидированный прогноз по региону с учетом новых проектов и консолидированный прогноз по региону без учета нового проекта являются базой для определения характеристик нового проекта (рис. 4).

При принятии решений в части утверждения инвестиционного портфеля, отдельных решений по крупным проектам, решений о закрытии / корректировке действующих проектов, запуске новых проектов необходим анализ вариантов расчетов, согласование решений на комитетах, утверждение решения на совете директоров, принятие решения президентом.

Мониторинг предприятий замыкает цикл и служит базой для стадии «Сбор информации».

Предприятия разрабатывают предложения в части:

инвестиционных и производственных планов;

бизнес-планов;

реструктуризации активов.

На уровне управляющих компаний холдинга проводятся экспертиза по направлениям деятельностисценарный анализ и оценка эффективности. Hа уровне холдинга проводятся экспертиза и коректировка на соответствие стратегии компании, в том числе финансовой.

Далее следует оптимизация программ на всех уровнях. На уровне компании в целом - оптимизаци денежного потока и повышение инвестиционной привлекательности.

На уровне региональных групп - согласование региоальных ресурсов и согласование ритмики в следующем порядке:

согласование ресурсной базы;

оптимизация и согласование ритмики по регионам;

оценка себестоимости по объектам;

учет взаимного влияния проектов.

На уровне предприятия - внутренняя оптимизация по видам деятельности и проектам:

факторный анализ;

привязка к объектам и видам деятельности;

оценка себестоимости по объектам;

оценка по наиболее критичным факторам издержкам);

выявление нарушений технологического процесса.

На стадии исполнения производственных планов и программ следует анализ результатов: план факторный анализ; диагностика и корректировка и оптимизация планов и структуры активов; выборочный бизнес-аудит; выявление активов, вывающих проблемы; определение проектов, требующих значительного объема инвестиций.

Далее идут оптимизация и корректировка по результатам выполнения программ на перечисленных уровнях. В результате оптимизации формулируются предложения:

по перераспределению региональных ресурсов для достижения максимального эффекта;

по построению эффективных производственных программ на основе внутренней оптимизации;

по вычленению и сбросу неэффективных ресурсов и активов.

Таким образом, получается замкнутый цикл, направленный на повышение эффективности деятельности компании в части управления активами. Для оптимизации и корректировки выполнения программ на перечисленных уровнях используется различный инструментарий. Проведение реформы управления инвестиционной деятельностью не может быть успешным, если не затронет всех уровней управления, при этом основой изменения должны стать предприятия группы. Начиная с уровня отдельного предприятия или бизнес-единицы, требуется внедрение методик, позволяющих обеспечить принятие обоснованных инвестиционных решений. Стратегический анализ предполагает проведение многопараметрического анализа, построение стратегических карт в целях определения наиболее привлекательных для инвестиций объектов.

Вертикальная оптимизация использования активов определяется от «месторождения / производственного участка / заправки» до уровня дивизиона. Региональная и дивизиональная оптимизация инвестиционных программ включает планирование на основе математических методов: построение дерева целей, оценка рисков, интервальная оценка и анализ чувствительности, сценарная оценка (анализ). Например, проектный подход, примененный к инвестиционным программам ряда предприятий нефтегазового комплекса в 2002 - 2004 гг., показал, что только один проект (из рассматриваемых 30 проектов) дал отрицательный чистый дисконтированный доход - бурение 10 скважин на месторождении. Средний период окупаемости нового бурения - 4,5 года после ввода скважин. В целом программа по новому бурению сбалансирована, т.е. эксплуатационное бурение ведется на наиболее эффективных месторождениях. У эффективности нового бурения существует необходимый запас прочности. Так, при снижении на 10% расчетных дебитов срок окупаемости увеличивается в среднем на 0,5 года. План-фактный анализ показал, что фактические переменные издержки оказались в 3 раза выше плановых - это 17 % отклонений. 70% отклонений вызвано неправильным прогнозом сбыта страны. В условиях экономической стабильности общего роста благосостояния эти компании являются практически независимыми. Однако в условиях изменения макроэкономических тенденций, значительных колебаний мировых цен на энергоносители, наступления катастрофических событий климатического и экологического характера, ряда других событий, как показали события финансового кризиса 1997-1998 гг. и некоторые другие аналогичные события, экономическое поведение этих компаний становится очень похожим. Они становятся зависимыми в том смысле, что резко возрастает возможность влияния итогов деятельности, результатов управления в этих условиях одной компании на состояние дел в некоторых других, внешне никак не связанных друг с другом компаний. Так, в результате банкротства одной компании резко возрастает вероятность ухудшения состояния или даже банкротства других компаний.

Таким образом, возникает необходимость в разработке методов управления ресурсами компании, позволяющих учитывать описанные выше особенности бизнес-структуры предприятий современной России, а также их характерного поведения. в различных условиях ведения бизнеса. Итак, как было сказано выше, первоочередной задачей, которая стоит перед менеджментом компании в стабильные периоды деятельности, является рапределение поступающей прибыли. Оптимизация финансовых потоков при этом еще может проводить в рамках имеющейся инфраструктуры. Если ресурсы бизнес-структуры не исчерпаны, т.е. не достигнуты предельные значения casual bounds то аллокацию (распределение поступающих средств) можно проводить в рамках существующей бизнес-структуры. Например, увеличивать устав-капитал, осуществлять поглощение и слияние с аналогичными компаниями, проводить необходимые выплаты и т.д. В случае исчерпания ресурсов структуры необходимо произвести реаллокацию - процедуру, направленную на изменения самой бизнес-структуры компании. Она может состоять о в продаже уже исчерпавшей себя в дальнейшем развитии части бизнеса, реорганизация кото-чрезмерно дорога (покупка и замена дорогосящего оборудования, высокие амортизационные расходы и т.д.), но по-прежнему он стабильно доходный, либо в расширении структуры путем выхода в новые сферы деятельности, создания новых лов, а также выхода на новые рынки сырья и сбыта. предложения новых продуктов.

Современный риск-менеджмент невозможен без анализа чувствительности бизнес-структуры компании к внешней среде и применения методов построения сценариев управления компанией в условиях кардинальных изменений показателей ее бизнес-структуры. К числу таких методов анализа относится, в частности, триггер-анализ [2]. Применение триггер-анализа к исследованию бизнес-структуры на чувствительность к воздействию возмущающих факторов позволяет выявить заранее ее наиболее слабо защищенные, наиболее рискованные линии бизнеса, так назывемые триггер-точки. Примерами триггер-точек могут служить отдельные линии бизнеса компании, кредитно-долговые обязательства и т.д., т.е. те направления деятельности, которые потенциально несут угрозу возникновения чрезвычайной ситуации в компании. Поэтому в целях ослабления их влияния на структуру в целом и на ее отдельные линии нами предложено вместо триггер-точки в ее некоторой окрестности сформировать агрегатную совокупность, обладающую свойствами структуры статистической зависимости эллиптического типа. Для моделирования окрестности триггер-точки в виде структуры метаэллиптического типа нами предложен метод моделирования и анализа структур статистических зависимостей — инклюзивный бутстрэп [2]. Этот метод позволяет ослабить до известных пределов силу статистической зависимости остальных линий бизнеса от проблемной. Кроме того, переход от экстремальной зависимости к метаэллиптической позволяет упростить вычисления показателей структурных рисков ТСЕ, TCV путем обычного суммирования маржинальных рисков для этой структуры [3]. Примерами такого подхода к снижению экстремальных рисков в экономике и финансах могут служить реструктуризация долговых обязательств, перевод основных средств в дочерние и офшорные предприятия, страхование, хеджирование путем выпуска кредитных деривативов, операции лимитирования и секьюритизации в банковском секторе.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ