всё о финансовом анализе

+7(902) 40-84-700

Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности*

Надежда Николаевна Семенова,

доктор экономических наук, профессор кафедры финансов и кредита,

Национальный исследовательский Мордовский государственный университет им. Н.П. Огарева,

Саранск, Российская Федерация,

Финансы и кредит,

№28 (2016) 37-48

* Статья подготовлена при финансовой поддержке РГНФ, грант № 15-02-00174а «Развитие теории и методологии формирования инвестиций инновационного типа с позиции парадигмы неоиндустриальной модернизации».

Аннотация

Предмет и тема. В настоящее время важнейшим направлением финансовой политики России является разработка мер стимулирования инвестиционной активности посредством использования налоговых методов. При этом важнейшим методом налогового стимулирования инвестиционной активности являются льготы и преференции по налогу на прибыль организаций. Грамотное их применение может обеспечить как сохранность полученных финансовых накоплений, так и финансирование расширения деятельности компании, новых инвестиций за счет налоговой оптимизации.

Цели. Оценка льгот по налогу на прибыль организаций в контексте стимулирования инвестиционной активности.

Методология. Применены такие общенаучные методы и приемы, как научная абстракция, индукция и дедукция, синтез, сравнительный и сопоставительный анализ, регрессионный анализ.

Результаты. Рассмотрены главные налоговые инструменты стимулирования инвестиционной деятельности, основанные на использовании налога на прибыль организации, применяемые в России и за рубежом. Проведен анализ действующей российской практики предоставления инвестиционных налоговых льгот по налогу на прибыль организации. Также выявлены особенности предоставления налоговых преференций по налогу на прибыль в различных субъектах РФ. Рассчитана регрессионная модель зависимости объема инвестиций в основной капитал от размера налоговых льгот по налогу на прибыль организаций.

Выводы и значимость. В настоящее время инвестиционные льготы по налогу на прибыль являются мощным рычагом осуществления неоиндустриальной модернизации и инновационного развития российской экономики. В связи с этим выработан ряд предложений по совершенствованию механизма налогового стимулирования инвестиционной деятельности в России, основанных на использовании налога на прибыль организаций, предусматривающих проведение амортизационной реформы, а также принятие мер по активизации применения инвестиционного налогового кредита.

В настоящее время одной из приоритетных задач развития российской экономики является обеспечение устойчивого экономического роста, что требует высоких темпов обновления основного капитала и перехода к инновационному пути развития. Решение указанной стратегической задачи сопряжено со значительными инвестиционными вложениями. При этом, как справедливо отметили А.И. Стадник, А.Н. Александрова и Е.М. Поддубный1, повышение инвестиционной активности как ключевого фактора экономического роста должно обеспечиваться оптимальным соотношением, с одной стороны, регулирующих воздействии государства на инвестиционные процессы, с другой - рыночными механизмами, инвестиционной деятельностью компаний.

1 Стадник А.И., Александрова A.M., Поддубный Е.М. Макро- и микроэкономические факторы современного этапа развития инвестиционной деятельности российских предприятий // Экономический анализ: теория и практика. 2009. №16. С. 16-21.

Следует сказать, что теория инвестиционного поведения компаний развивалась в работах многих известных ученых-экономистов. Так, Дж.М. Кейнс в работе «Общая теория занятости, процента и денег» обосновал модель инвестиционного поведения и сформулировал «закон предельной эффективности инвестиций» [1]. Он установил взаимосвязь между инвестиционным поведением компании и внутренней макроэкономической политикой государства, предложил методы воздействия государства на инвестиционную активность фирм. Среди основных факторов, влияющих на размер инвестиций, Дж.М. Кейнс выделял уровень процентных ставок, бюджетную и налоговую политики, ожидаемую рентабельность капитальных вложений.

Значительный вклад в развитие теории инвестиционного поведения внес известный американский ученый Д. Иоргенсон [2,3]. При анализе инвестиционного процесса в США он в работе «Налоговая политика и инвестиционное поведение фирм» выявил зависимость между налоговой политикой и инвестиционными расходами компаний. Согласно его подходу ключевым фактором, влияющим на уровень капитальных вложений фирмы, является налогообложение в стране.

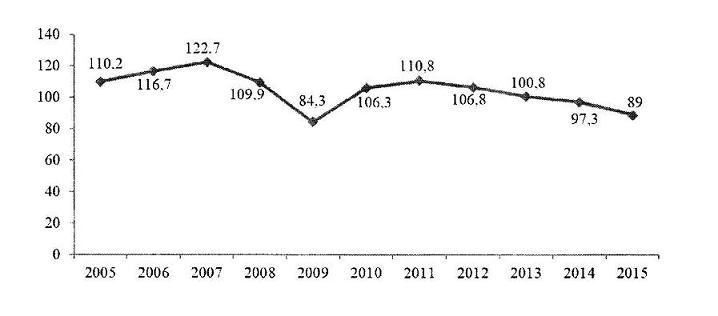

Стоит отметить, что в последние годы инвестиционная активность в России характеризуется сокращением темпов роста инвестиций в основной капитал, что во многом обусловлено мировым экономических кризисом 2008-2009 гг. (рис. 1). Так, в 2009 г. темп роста инвестиций в основной капитал составил 84,3% от уровня 2008 г. В последующие годы (2010-2011 гг.) хотя и наблюдалось увеличение темпов роста инвестиций в основной капитал, однако докризисного уровня они так и не достигли. С 2012 г. в российской экономике происходит спад инвестиционной активности. В 2015г. общий объем инвестиций в основной капитал сравнению с 2011 г. сократился почти в 1,5 раза. Кроме того, значительно снизилась и норма валового накопления инвестиций в основной капитал (отношений инвестиций в основной капитал к ВВП): с 20,6% в 2010 г. до 19,5% в 2014 г.

Причем значительная часть таких инвестиций (более 60%) вложена в здания, сооружения и жилище. На долю же машин, оборудования и транспортных средств приходится лишь 36% от общего объема инвестиций в основной капитал.

В сложившихся условиях важнейшим направлением экономической политики государства является принятие срочных мер, направленных на стимулирование инвестиционной активности в стране. При этом ведущая роль должна быть отведена налоговым механизмам, обеспечивающим индустриальное развитие российской экономики посредством стимулирования инвестиций в инновационные продукты и технологии. Главным методом являются налоговые льготы и преференции. Их грамотное применение может обеспечить как сохранность полученных финансовых накоплений, так и финансирование расширения деятельности компании, новых инвестиций за счет налоговой оптимизации. В соответствии с п. 1 ст. 56 Налогового кодекса РФ налоговые льготы трактуются как преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов по сравнению с другими, включая возможность не уплачивать налог или сбор, либо уплачивать их в меньшем размере. В зарубежной практике при оценке налоговых льгот используется термин «налоговые расходы бюджета», под которыми понимаются освобождения относительно стандартной структуры налогов, приводящие к снижению величины собираемых государством доходов [4].

Можно выделить как преимущества, так и недостатки государственного налогового регулирования инвестиционной активности посредством налоговых льгот (рис. 2).

В настоящее время российские организации могут воспользоваться стандартным набором налоговых льгот, предусмотренных для всех субъектов инвестиционной деятельности вне зависимости от организационно-правовой формы. Причем стимулирующие функции закладываются в различные налоги, но для активизации инвестиций наиболее часто используется налог на прибыль организаций.

Методы стимулирования инвестиций, основанные на использовании налога на прибыль, применяются во многих странах мира. К числу подобных методов относятся: использование режима ускоренной амортизации, инвестиционная премия, инвестиционный налоговый кредит, налоговые каникулы, скидки в размере расходов на НИОКР и капиталовложения в новое оборудование и строительство2 [5-7].

2 Алаев Б.Х., Исаев М.Г. Налоговое стимулирование инвестиционной деятельности компаний в развитых странах // Финансы и кредит. 2015. № 4. С. 36-37.

Что касается российской практики, федеральным налоговым законодательством предусмотрены такие налоговые инструменты стимулирования инвестиционной деятельности, как механизм ускоренной амортизации, амортизационная премия, инвестиционный налоговый кредит, налоговые каникулы (табл. 1).

Таблица 1. Характеристика основных инвестиционных налоговых льгот по налогу на прибыль организации, применяемых в России

| Наименование налоговой льготы | Характеристика налоговой льготы |

| Ускоренная амортизация | Применение повышающего коэффициента (не более 3) в отношении амортизируемого оборудования, используемого для научно-технической деятельности |

| Амортизационная премия | Единовременное списание существенной части затрат на капитальные вложения: не более 10% или 30% (по основным средствам, относящимся к третьей-седьмой амортизационным группам) со сроком полезного использования от 3 до 20 лет |

| Инвестиционный налоговый кредит | Отсрочка платежа по налогу на прибыль в течение определенного срока с последующей поэтапной уплатой суммы кредита и процентов. Предоставляется на сумму не более 30% от стоимости приобретаемого оборудования, но не более 50% суммы налога при условии, что средства в размере «отсроченного» налога инвестируются в проведение НИОКР, техническое перевооружение производства, внедренческую и инновационную деятельность или на социально-экономическое развитие субъекта РФ и предоставление особо важных услуг населению. Инвестиционный налоговый кредит предоставляется на срок от одного-года до пяти лет |

Источник: составлено автором на основе Налогового кодекса РФ

Стоит подчеркнуть, что в настоящее время эффективность налоговых льгот федерального уровня достаточно низкая. В частности, ввод в действие основных фондов растет более быстрыми темпами, нежели рост прибыли и амортизационной премии. Это дает основание полагать, что применение амортизационной премии является одним из способов оптимизации налогообложения, и непосредственного влияния на принятие организацией решения об инвестировании высвобождаемых средств в обновление фондов не оказывает [8]. Большинство российских компаний используют амортизационную премию для увеличения прибыли, а не для обновления основных фондов, то есть не по целевому назначению. В результате наблюдается серьезное отставание уровня финансирования инвестиций за счет амортизации по сравнению с развитыми зарубежными странами, где амортизационная политика является главным фактором стимулирования экономического роста.

Доля амортизации в структуре инвестиций в основной капитал в России составляет 22-23%, в то время как в США этот показатель составляет 60%, а в Германии и Франции - 73%3. Практика показывает, что чем выше доля амортизационных отчислений в общем объеме инвестиций, тем более эффективно происходит развитие экономики.

3 Шогенов Б.А., Лбазова Ф.М. Современныйвзгляд на формирование эффективной амортизационной политики в бухгалтерском и налоговом учете // Международный бухгалтерский учет. 2013. №19. С. 2-10.

Что касается использования механизма ускоренной амортизации, то он снижает налог на прибыль организаций, но применим только для оборудования, используемого в научно-технической деятельности, то есть имеет ограниченный характер. Между тем в развитых странах данный налоговый инструмент является одним из важнейших факторов обновления основного капитала и модернизации экономики. В зарубежной практике используется более тридцати методов реализации механизма ускоренной амортизации [9]. Активное использование ускоренной амортизации в течение последних 60 лет явилось одной из важнейших причин, позволивших США занять передовые позиции в мире в техническом, технологическом и информационном отношениях.

Использование этого средства для обновления основных фондов и финансирования расширенного воспроизводства следует рассматривать как одну из форм косвенного бюджетного субсидирования развития экономики. Результатом ускоренной амортизации является своеобразная трансформация недополученных поступлений в бюджет от налога на прибыль в инвестиции. При этом приращение инвестиций обычно многократно превышает объем недополученных доходов государства. По расчетам ученых Института экономики РАН, эффективность использования амортизационных отчислений для финансирования инвестиций в 2 раза выше, чем использование прибыли и в 4 раза больше по сравнению с банковским кредитом [10].

Инвестиционный налоговый кредит, являясь достаточно эффективным инструментом стимулирования инвестиционной деятельности в развитых странах, на территории России пока не нашел широкого практического применения. Его развитие сдерживают различные факторы административного и экономического характера: сложная процедура взаимодействия сторон, наличие большого перечня документов, согласование с налоговыми органами договора поручительства на сумму более 20 млн руб., малый срок предоставления и хаотичный порядок его установления и др. [11]. В тоже время в развитых странах инвестиционные налоговые кредиты являются распространенной категорией налоговых льгот, предоставляемых корпорациям. В целом, к примеру, во Франции насчитывается более 10 различных налоговых кредитов, в Германии - 15, в США - 20 [12]. Особое место занимают налоговые скидки на проведение НИОКР, что в современных отечественных условиях не имеет ни малейшего применения в практике финансовой деятельности организаций.

Льготы по налогообложению корпораций в зарубежных странах связаны также с использованием налоговых каникул, которые состоят во временной отмене налоговых платежей в бюджет. Кроме того, практикуется предоставление скидок платежей на истощение недр, из налогообложения исключается прибыль, используемая на НИОКР, капитальные вложения и т.д. Реализация указанных мероприятий уже привела к тому, что в США примерно 1/2 валового дохода корпораций, а в Великобритании почти 2/3 его исключается из процесса налогообложения [13].

Стоит сказать, что в развитых экономиках широко распространена такая форма целевого налогового освобождения, как налоговая инвестиционная премия, которая в России не практикуется. Налоговая инвестиционная премия является одной из мер регулирования государством экспорта национального капитала в форме прямых инвестиций за рубеж. Она предусматривает уменьшение налоговых ставок по корпорационному налогу для национальных фирм и предоставляется в момент начала прямого инвестирования. Снижение ставок корпорационного налога оставляет в распоряжении корпораций дополнительные финансовые средства, которые служат своеобразной подушкой безопасности использование сохранности капитала при его инвестировании в других странах. С нашей точки зрения, российские регионы могли бы воспользоваться правом установления индивидуальных льгот именно в форме налоговой инвестиционной премии организациям приоритетных отраслей для завоевания ими внешнего рынка.

В настоящее время в России наиболее распространенной инвестиционной льготой является понижение ставки налога на прибыль, зачисляемой в региональный бюджет. Особенности предоставления инвестиционных налоговых льгот в некоторых регионах РФ представлены табл. 2.

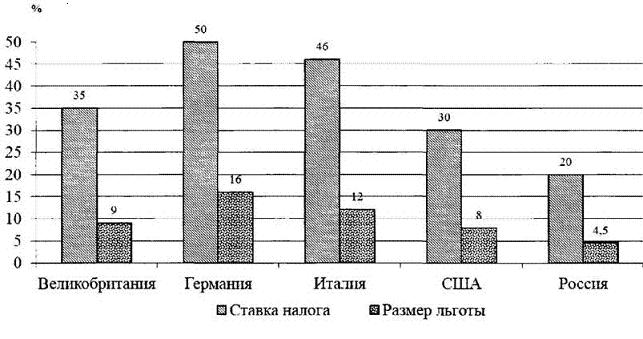

Проведенный анализ налогового законодательства регионов РФ, свидетельствует о том, что предоставление инвестиционных налоговых льгот по налогу на прибыль организаций в большинстве случаев связано с заключением инвестиционного соглашения с администрацией региона, предусматривающего максимальное снижение налоговой ставки на 4,5% (с 18% до 13,5%). В то же время в развитых странах максимальное снижение ставки по налогу на прибыль для инвесторов колеблется в диапазоне 8-16% (рис. 3) [14].

Стоит также отметить, что в 2013 г. в рамках осуществления мер, направленных на стимулирование инвестиционной активности в стране, в налоговое законодательство был введен новый термин «региональный инвестиционный проект». Региональные органы власти могут принимать законы, предусматривающие предоставление инвестиционных налоговых льгот предприятиям приоритетных для данного региона отраслей экономики. Цель этих льгот состоит в создании благоприятных условий для компаний, реализующих инвестиционные проекты регионального значения, внедряющих новые технологии, выпускающих конкурентоспособную продукцию, осуществляющих модернизацию и техническое перевооружение производства.

Участникам региональных инвестиционных проектов предоставляются следующие налоговые льготы по налогу на прибыль, подлежащему зачислению:

- в федеральный бюджет - налоговая ставка - 0% в течение десяти лет;

- в бюджеты субъектов РФ - налоговая ставка не более 10% в течение пяти лет, начиная с налогового периода, в котором впервые был получен доход от реализации проекта, и не менее 10% в течение следующих пяти лет.

Указанные преференции действуют до 01.01.2029, независимо от даты включения организации в реестр участников регионального инвестиционного проекта.

По данным Федеральной налоговой службы, за последние 10 лет размер инвестиционных льгот по налогу на прибыль увеличился в 8,6 раза и составил в 2015 г. 861,2 млрд руб. (табл. 3). Причем ведущее место среди налоговых инструментов стимулирования инвестиционной деятельности компаний занимает амортизационная премия (ее доля в общем объеме налоговых льгот по налогу на прибыль составляет 92,9%), а количество налогоплательщиков, использующих данную льготу, составляет чуть более 10 тыс. Следует отметить, что за исследуемый период почти в два раза увеличилась сумма льгот, предоставленных в виде пониженной ставки налога на прибыль организаций.

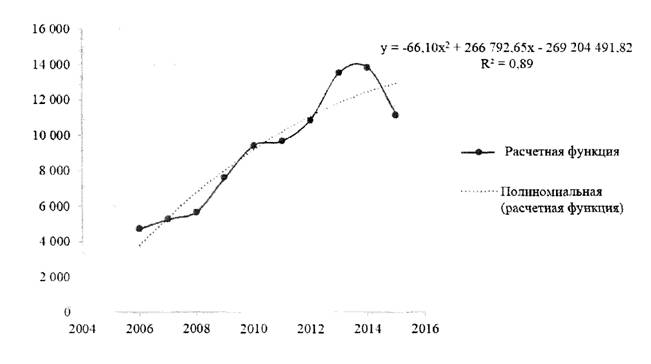

В рамках нашего исследования была рассчитана регрессионная модель зависимости объема инвестиций в основной капитал (Y) от размера налоговых льгот по налогу на прибыль организаций (X) по эмпирическим данным за 2006-2015 гг.:

Y = 3838,6179 + 8,5071 Х.

F-критерий Фишера и t-критерий Стьюдента при уровне значимости в 95% свидетельствуют о статистической значимости полученного уравнения и включенных в него факторных признаков. Значение множественного коэффициента корреляции, равное 0,94, свидетельствует о весьма высокой связи между результативным показателем и налоговыми льготами. Согласно полученному уравнению рост налоговых льгот на 1 млрд руб. генерирует 8,5 млрд руб. инвестиций в основной капитал.

Расчетная функция и полиноминальная зависимость представлена на рис. 4

Проведенный анализ позволяет сделать вывод о том, что налоговые льготы по налогу на прибыль организаций являются одним из важнейших инструментов стимулирования инвестиционной активности в стране. Вместе с тем, как отмечают многие российское ученые, в настоящее время существует ряд проблем и ограничений, связанных с их применением. В частности, нецелевое использование амортизационной премии, малый срок применения инвестиционного налогового кредита и ограничение сфер его применения, жесткая регламентация прав законодательных органов субъектов РФ по установлению дополнительных налоговых льгот и др. [15-17].

В связи с этим можно предложить ряд рекомендаций по совершенствованию налогового механизма стимулирования инвестиционной деятельности в России, основанных на использовании налога на прибыль организаций. Во-первых, проведение амортизационной реформы, предусматривающей реализацию следующих мер:

введение обязательного контроля за целевым использованием амортизационных отчислений и установление соответствующих финансовых санкций за нецелевое использование средств;

сокращение сроков обновления основных фондов с доведением нормативов по ним до уровня промышленно развитых стран, а для малого бизнеса - применение амортизационных вычетов, дифференцированных в зависимости от величины вводимых фондов;

введение повышающего коэффициента ускоренной амортизации не выше 2 для тех налогоплательщиков, которые на протяжении предшествующих трех лет обеспечивали обновление основных фондов с коэффициентом не менее 10%. Также целесообразно увеличить срок льготы до 5 лет с последующим подтверждением соблюдения коэффициента обновления и отчетом о целевом использовании средств амортизации;

обязание организации при износе основных фондов свыше 30% отчислять в амортизационный фонд от 60 до 80% прибыли;

применение правила восстановления амортизационной премии при реализации основного средства до истечения пяти лет с момента ввода указанного средства не только ко взаимозависимому лицу, а к любым лицам. Исключение может быть сделано только для реализации лизинговым компаниям, а также в отношении оборудования, работающего с высоким коэффициентом сменности.

Во-вторых, можно рекомендовать более активное использование инвестиционного налогового кредита. Для этого целесообразно:

увеличить период предоставления инвестиционного налогового кредита, поскольку установленный действующим налоговым законодательством предельный срок инвестиционного налогового кредита слишком мал для осуществления модернизации и за такой период не все инвестиционные проекты могут окупиться в полном объеме;

регламентировать допустимую долю инвестиционного налогового кредита в объеме инвестиций и порядок его предоставления;

пересмотреть основания для обращения за инвестиционным налоговым кредитом путем расширения сферы его применения;

ввести контроль за целевым использованием налогоплательщиками средств, высвобождаемых в результате применения инвестиционного налогового кредита;

законодательно закрепить ответственность государственных органов власти за несвоевременное выполнение своих обязательств по договору о предоставлении инвестиционного налогового кредита.

В-третьих, необходимо расширение прав региональных органов власти по установлению инвестиционных налоговых льгот по налогу на прибыль организаций. В частности, представляется целесообразным предусмотреть в законодательстве право региональных органов власти не только снижать ставку налога на прибыль, зачисляемую в региональный бюджет, но и освобождать от уплаты данного налога хозяйствующие субъекты, реализующие крупные инвестиционные проекты в регионе.

В заключение отметим, что инвестиционные налоговые льготы по налогу на прибыль организаций являются мощным рычагом осуществления неоиндустриальной модернизации и инновационного развития российской экономики, поскольку они побуждают хозяйствующие субъекты инвестировать прибыль в обновление и развитие производственной базы.

Таблица 2. Особенности предоставления инвестиционных налоговых льгот по налогу на прибыль организаций в некоторых регионах РФ

| Регион | Налоговая льгота | Срок предоставления | Условия предоставления |

| Ростовская область | Снижение ставки до 13,5% | Не более 5 лет | Заключение инвестиционного соглашения |

| Нижегородская область | 1. Снижение ставки на 4,5% (по приоритетным инвестиционным проектам с объемом инвестиций более 40 млрд руб.). 2. Снижение ставки в зависимости от удельного веса выручки, полученной от реализации инвестиционного проекта (по проектам с объемом инвестиций менее 40 млрд. руб.) | Не более 5 лет | Заключение инвестиционного соглашения |

| Самарская область | Снижение ставки до 13,5% (по инвестиционным проектам стоимостью от ста миллионов рублей и выше по приоритетным видам экономической деятельности) | На период окупаемости, но не более 5 лет | Заключение инвестиционного соглашения |

| Ленинградская область | 1. Снижение ставки до 13,5% (объем капитальных вложений компании в течение предыдущих 3 лет составил более 800 млн. руб.). 2. Снижение ставки до 15,5% (объем вложений свыше 300 млн руб.). 3. Снижение ставки до 16,5% (штат в 400 человек и средняя зарплата в 7 МРОТ) | 1) 5 лет; 2) 3 года | Заключение инвестиционного соглашения |

| Республика Татарстан | Снижение ставки до 13,5% | На период окупаемости, но не более 7 лет | Заключение инвестиционного соглашения |

| Саратовская область | Снижение ставки налога до 13,5% (организациям, вкладывающим средства в обновление основных фондов) | Не регламентирован | Заявительный порядок |

| Волгоградская область | Снижение ставки до 13,5% | Не более 5 лет | Заключение инвестиционного соглашения |

| Республика Мордовия | Снижение ставки до 13,5% | На период окупаемости, но не более 5 лет | Результаты реализации инвестиционного проекта должны соответствовать бизнес-плану |

Источник: составлено автором на основе законодательства субъектов РФ

Таблица 3. Динамика льгот по налогу на прибыль организаций (2006-2015 гг.), млрд руб

| Год | Льготы в виде пониженной ставки налога | Льготы, предоставленные резидентам особых экономических зон | Амортизационная премия | Всего |

| 2006 | 34,6 | 0,1 | 66 | 100,7 |

| 2007 | 27,9 | 0,01 | 137,1 | 165 |

| 2008 | 41,5 | 0,1 | 170,2 | 211,8 |

| 2009 | 38,5 | 1,3 | 400,5 | 440,3 |

| 2010 | 50,7 | 2,1 | 601,1 | 653,9 |

| 2011 | 63,8 | 3 | 616,6 | 683,4 |

| 2012 | 63Д | 3,7 | 757,8 | 824,6 |

| 2013 | 53,1 | 3,2 | 1 081,7 | 1138 |

| 2014 | 77,8 | 3,5 | 1 089,3 | 1 170,6 |

| 2015 | 60,8 | 0,4 | 799,9 | 861,2 |

Источник: данные Федеральной налоговой службы РФ. URL: https://www.nalog.ru Source: Federal Tax Service of the Russian Federation. Available at: https://www.nalog.ru

Рисунок 1. Темпы роста инвестиций в основной капитал в 2005-2015 гг., %

Источник: данные Федеральной налоговой службы РФ. URL: https://www.gsk.ru Source: Federal State Statistics of the Russian Federation. Available at: https://www.gsk.ru

Рисунок 2. Преимущества и недостатки использования налоговых льгот для стимулирования инвестиционной активности

| Преимущества | Недостатки |

|

• Способ уменьшения роли государства в экономике. • Налоговые льготы не могут иметь индивидуальный характер (ст. 56 НК РФ). • Снижение бюджетных расходов. • Оптимизация встречных финансовых потоков |

• Суммы, выпадающие из сферы бюджетного контроля, контролируются менее жестко, чем прямые расходы Однако под удар попадает основная функция налоговой системы по сбору доходов, распределению бюджетных средств, оказанию общественных услуг. • Часто бюджетный эффект от предоставления той или иной налоговой льготы оценивается только на стадии ее введения, впоследствии величина соответствующих потерь доходов бюджета не отслеживается, а эффективность достижения цели, для которой льгота предоставлялась, не анализируется или анализируется не тщательно. • Использование налоговых льгот наиболее эффективно при условии стабильности и долговременности применения установленных налоговым законодательством механизмов |

Источник: составлено автором Source: Authoring

Рисунок 3. Ставка налога на прибыль корпораций и льготы по налогу в России и развитых странах, %

Источник: составлено автором

Рисунок 4. Динамика инвестиций в основной капитал (2004-2016 гг.), млрд руб.

Источник: составлено автором.

Список литературы:

1. Кейнс Дж. Общая теория занятости, процентов и денег. URL: http://socioline.ru/files/5/316/keyns.pdf.

2. Jorgenson D. Tax Policy and the Cost of Capital. Cambridge, MA, MIT Press, 1997.

3. Jorgenson D.W., Кип-Young Yun. Investment, Vol. 3: Lifting the Burden: Tax Reform, the Cost of Capital, and U.S. Economic Growth, MIT Press, 2002, 504 p.

4. Малинина Т. Оценка налоговых льгот и освобождений: зарубежный опыт и российская практика. М.: Ин-т Гайдара, 2010. 212 с.

5. Ратнер С.В., Дыра Д.В. Налоговое регулирование инновационного развития экономики: отечественная и зарубежная практика. URL: http://www.gosbook.ru/document/55869/55903/preview.

6. Султанов Г.С., Алиев Б.Х., Глотова В.Г. Стимулирование инвестиционной деятельности компаний налоговыми методами: мировая практика // Фундаментальные исследования. 2015. № 9-2. С.378-383.

7. Смородина Е.А. Налоговое стимулирование инвестиций в основной капитал в России // Финансовый журнал. 2013. № 4. С. 157-166.

8. Пинская М.Р., Мельникова Н.П. Амортизационная политика как инструмент регулирования расширенного воспроизводства: налоговый аспект // Налоги и финансовое право. 2015. № 8. С.155-162.

9. Свердан М.М. Налоговые механизмы управления развитием корпоративного бизнеса // Актуальные вопросы экономических наук. 2009. № 9-3. С. 71-76.

10. Сенчагов В.К. Модернизация финансовой системы России: монография. М., СПб.: Нестор-История, 2011.304 с.

11. Сергеева А.Ю. Проблемы применения инвестиционного налогового кредита // Вестник Финансового университета. 2012. № 1. С. 109–114.

12. Абакарова Р.Ш. Применения инвестиционного налогового кредита в России // Теория и практика общественного развития. 2014. № 9. С. 134–136.

13. Прядкина Н.Н. Зарубежный опыт управления социально-экономическим развитием территорий // Вестник Оренбургского государственного университета. 2012. № 8. С. 150–155.

14. Анохин К. Мировая упрощенка. URL: http://taxpravo.ru/international/analitika/statya-167398-mirovaya_uproschenka.

15. Пасков В.Г. О некоторых неотложных мерах налогового стимулирования инвестиционной активности в российской экономике // Белорусский экономический журнал. 2013. № 4. С. 61–72.

16. Самохвалова О.С., Абдурахманова Ш.А. Инвестиционный налоговый кредит как налоговая мера защиты предприятия // Налоги и финансовое право. 2012. № 4. С. 371–377.

17. Троянская М.А. Совершенствование предоставления инвестиционного налогового кредита с целью стимулирования инвестиционной деятельности // Известия Оренбургского государственного аграрного университета. 2013. № 6. С. 170–173.

Метки

инвестиционная активность налоговые льготы инвестиционный налоговый кредит амортизационная премия налог на прибыль организаций

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ