всё о финансовом анализе

+7(902) 40-84-700

Повышение эффективности процедур финансового оздоровления российских предприятий

А.Р. Гареев

аспирант ФГБОУ ВПО «Государственный университет управления»,

эксперт Российского союза

саморегулируемых организаций арбитражных управляющих.

Область научных интересов:

совершенствование антикризисного регулирования

предприятий национальной экономики,

внедрение инновационных информационных технологий

в государственном регулировании

Эффективное антикризисное управление

2(77) 2013

Проанализирована практика применения реабилитационных процедур банкротства в России, рассмотрены основные причины неэффективности таких процедур и сформулированы предложения по совершенствованию институциональных условий проведения реабилитационных процедур банкротства, мониторинга финансового состояния предприятий.

Акцент на реабилитационной составляющей процедур банкротства является одним из ключевых направлений совершенствования законодательства о несостоятельности. Так, А.Н. Ряховская отмечает, что «в идеале институт банкротства нацелен на сохранение бизнеса (предприятия), который еще можно сохранить, даже если собственники этого бизнеса сделали все возможное, чтобы его «угробить» своим неумелым или неправомерным руководством» [3, с. 23-24].

На наш взгляд, реабилитация оказавшихся в затруднительном финансовом положении предприятий необходима в силу того, что в этом случае удовлетворяется больше требований кредиторов, чем при реализации ликвидационных процедур. Также сохранение действующего предприятия обеспечивает социальную стабильность на связанных с таким предприятием территориях.

Практика проведения процедур, применяемых в деле о банкротстве, свидетельствует о низкой эффективности реабилитационных процедур. Анализируя данные Высшего арбитражного суда РФ (ВАС РФ) за 2002-2009 годы (рис. 1), можно прийти к следующим выводам.

За отчетный период процедура внешнего управления проводилась в отношении 7345 должников, процедуру финансового оздоровления прошли 245 должников. Доля процедур конкурсного производства, введенных по результатам наблюдения, снизилась на 8,6%, однако процедуры конкурсного производства все еще доминируют среди процедур банкротства (вводятся по результатам наблюдения примерно в 80% случаев).

Что касается мирового соглашения, то в 2003- 2009 годах оно оформлялось в 2-6 раз реже, чем в 1998-2002 годах. Вероятно, это вызвано ужесточением порядка введения процедур банкротства, из-за чего их проводят в отношении меньшего количества платежеспособных должников, а также ликвидацией Федеральной службы по финансовому оздоровлению (ФСФО) и передачей полномочий по представлению интересов государства в делах о банкротстве Федеральной налоговой службе (ФНС) ввиду ограничений, установленных Налоговым кодексом Российской Федерации.

Проанализируем эффективность реабилитационных процедур в 2003-2009 годах. К реабилитации должника относятся случаи заключения мирового соглашения, погашения задолженности в ходе финансового оздоровления, восстановления платежеспособности при внешнем управлении. Данные ВАС РФ свидетельствуют о том, что не более 0,5% дел о банкротстве с применением реабилитационных процедур завершилось восстановлением платежеспособности должника. Значит, в рамках существующих институциональных условий восстановление платежеспособности предприятий происходит в единичных случаях: по итогам проведения финансового оздоровления задолженность погашена в среднем в 7 случаях из 100, по итогам внешнего управления - в среднем в 3 случаях из 100. Таким образом, по сравнению с 1998-2002 годами в течение рассматриваемого периода снизились количество и доля процедур внешнего управления; увеличилась доля процедур конкурсного производства, введенных по результатам наблюдения; институт банкротства оказался нацелен на ликвидацию должников.

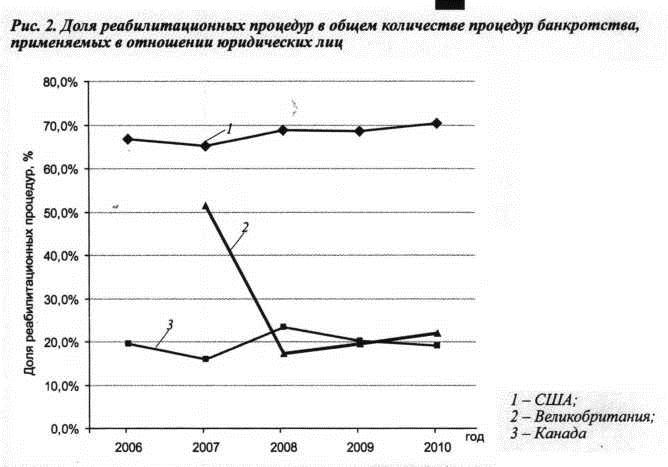

Сопоставим данные о доле реабилитационных процедур в общем количестве процедур банкротства в других странах за 2006-2010 годы (рис. 2) с данными за 2002-2009 годы, представленными на рис. 1. Как показало исследование статистических данных, представленных на сайтах судебных органов США, Канады, Великобритании, реабилитационные процедуры применяются гораздо чаще: 65-70, 17-51, 16-23% случаев соответственно. Таким образом, можно сделать вывод, что их национальные законодательства отличаются большей реабилитационной направленностью по сравнению с российским законодательством.

По нашему мнению, можно выделить три группы факторов, которые оказывают влияние на возможность успешного применения реабилитационных процедур:

• ситуационные факторы - целевые установки участников процедур банкротства:

- цели инициирования процедур банкротства;

- стратегия и тактика защиты своих интересов должником и кредиторами;

- добросовестность арбитражного управляющего;

• факторы внешней среды - совокупность условий восстановления платежеспособности должника:

- возможность защиты прав собственности; независимый суд; разумная государственная политика;

- развитое законодательство о банкротстве;

- способность кредиторов принимать рациональные, обоснованные решения на основе полноты информации;

- информационная открытость процедур банкротства;

- квалифицированные арбитражные управляющие и др.;

• факторы внутренней среды - возможности восстановления платежеспособности:

- возможность генерирования достаточного денежного потока;

- состояние и структура активов;

- доступность финансовых и иных ресурсов.

Для полноты анализа необходимо рассмотреть ситуационные факторы, так как даже при наличии возможности восстановления платежеспособности, благоприятной внешней среды существует вероятность неправомерных действий (недружественное слияние, поглощение, захват предприятия, выведение активов, уход от налогов и т. п.), в результате которых предприятие будет обанкрочено. Вероятность такого исхода тем выше, чем значительнее объем и качество привлеченных ресурсов (профессиональные кадры, коррупционное воздействие, финансовые и информационные ресурсы).

Таким образом, в каждом конкретном случае ситуационные факторы формируются с учетом мотивов участников процедуры банкротства и могут оказывать существенное воздействие на результаты проведения рассматриваемых процедур.

Тем не менее при наличии в системе взаимоотношений «должник - кредитор - арбитражный управляющий» хотя бы одного добросовестного агента, обладающего необходимыми ресурсами (квалифицированные кадры, финансовые и временные ресурсы на ведение судебных тяжб, обеспечение безопасности) для защиты своих законных интересов в рамках правового поля, существует возможность сохранить предприятие. Вероятность такого исхода повышается при сотрудничестве добросовестного, профессионального арбитражного управляющего и кредитора либо должника.

Для предотвращения недобросовестного применения механизмов института банкротства необходимо обеспечить большую информационную открытость процедур, например с применением инновационных технологий (электронные торги, размещение сведений о процедурах банкротства в Едином федеральном реестре сведений о банкротстве), повышение уровня правовой культуры, профессиональной подготовки арбитражных управляющих.

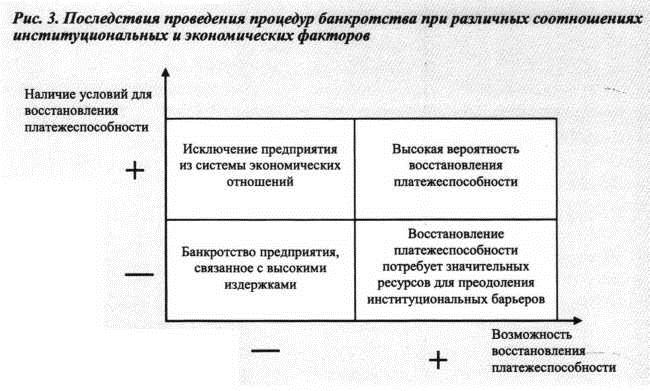

Соотношение внешних и внутренних факторов, оказывающих влияние на возможность успешного применения реабилитационных процедур, отражено на рис. 3. Восстановление платежеспособности должника возможно только при наличии необходимых ресурсов у должника и благоприятных факторов внешней среды (институциональных условий). При невыполнении хотя бы одного из указанных условий даже при участии в процедуре банкротства добросовестных собственников, кредиторов и арбитражного управляющего предприятие, скорее всего, будет признано банкротом. Следовательно, для повышения доли реабилитационных процедур в общем количестве процедур банкротства ключевыми задачами должны стать создание необходимых условий для проведения оздоровительных процедур и повышение доли жизнеспособных предприятий в общем количестве предприятий, в отношении которых инициируются процедуры банкротства.

Для совершенствования институциональных условий в рамках института банкротства предлагаются следующие меры:

* Совершенствование порядка действий органов государственной власти, представляющих интересы Российской Федерации в делах о банкротстве. Одним из таких органов является ФНС, основная функция которой - взыскание задолженности по налогам, сборам и обязательным платежам. В деле о банкротстве выступает в качестве управляющего (держателя контрольного или значительного пакета кредиторской задолженности), с одной стороны, и сборщика налогов - с другой. Поскольку налоги имеют принципиально другую природу, чем долги по денежным обязательствам, нельзя сказать государству: «Если ты согласно на половину, я заплачу тебе в понедельник», - поэтому мировое соглашение с его органами в большинстве случаев крайне затруднено [6, с. 34]. Согласно установленному порядку ФНС голосует за введение финансового оздоровления или за подписание мирового соглашения только в случае полного погашения требований государства.

Таким образом, интересы государства по взысканию задолженности ставятся намного выше интересов сохранения бизнеса. В общем, государство также заинтересовано в обеспечении надежного функционирования и повышения эффективности различных отраслей экономики, в обеспечении эффективной деятельности этих предприятий и акционерных обществ - как собственник имущества государственных предприятий или акционер, зачастую крупнейший, и как заказчик продукции, работ и услуг для государственных нужд, в том числе по государственному оборонному заказу. Кроме того, неудовлетворительное финансовое положение стратегических предприятий и организаций часто связано с задолженностью по оплате государственного оборонного заказа.

Следовательно, важнейшим условием для принятия взвешенных решений, направленных на финансовое оздоровление и восстановление платежеспособности предприятий-долж ников в ходе процедур банкротства, является координация деятельности федеральных органов исполнительной власти, на которые возложены взыскание задолженности и реализация единой государственной политики в соответствующих отраслях экономики, представление интересов собственника имущества предприятий, акционера (участника) хозяйственных обществ. Значит, при представлении интересов государства в деле о банкротстве позиция ФНС должна формироваться с участием других заинтересованных органов исполнительной власти. Координацию действий целесообразно реализовать в рамках единой государственной политики с целью предупредить банкротство, обеспечить интересы Российской Федерации при реализации процедур банкротства.

* Перенос текущих платежей по налогам и иным обязательным платежам (за исключением платежей, связанных с начислением заработной платы работникам должника) в третью очередь реестра кредиторов. Текущие платежи по налогам не имеют экономического смысла в рамках процедур банкротства и препятствуют восстановлению платежеспособности предприятия. Цель выплат по текущим платежам сводится к тому, чтобы гарантировать возврат средств контрагентам, которые несут повышенные риски при взаимодействии с предприятием, на котором проводится процедура банкротства. При отсутствии таких гарантий вероятность установления экономических отношений (например, поставки сырья и материалов) осложняется, затрудняется производственная деятельность предприятия, снижается вероятность восстановления производства, что может способствовать ухудшению качества и стоимости активов (в случае отсутствия средств для их поддержания в надлежащем техническом состоянии).

Налоговые платежи в ходе процедур банкротства не оказывают такого стимулирующего действия, поэтому в интересах государства должна быть скорее реабилитация предприятия, а не взыскание налоговой задолженности. Необходимость погашения задолженности по текущим налогам снижает объем денежных средств в распоряжении предприятия, препятствует реализации антикризисных мероприятий.

Более того, для государства менее значимо непоступление денежных средств в виде налоговых платежей, чем практически для любого экономического агента, а значит, именно государство будет нести риски по временному замораживанию денежных средств в реестре требований кредиторов. Замораживание задолженностей перед кредиторами влечет за собой гораздо больше негативных последствий для общества: снижение финансовой устойчивости экономических субъектов, повышение уровня процентных ставок по кредитам, снижение уровня благосостояния населения.

* Совершенствование регулирования деятельности арбитражных управляющих. При осуществлении соответствующих преобразований необходимо учитывать следующие ограничения:

- деятельность арбитражного управляющего связана с выполнением публично-правовых функций;

- окончательное решение о введении ликвидационной или реабилитационной процедуры, а также ряд иных решений принимают кредиторы;

- возможность восстановления платежеспособности предприятия зависит от его состояния к моменту введения процедуры банкротства.

Считаем целесообразным выделить следующие направления преобразований, направленные на повышение качества работы арбитражных управляющих:

- повышение уровня профессиональной подготовки арбитражных управляющих: соответствующий федеральный стандарт «Организация повышения уровня профессиональной подготовки арбитражных управляющих» утвержден Национальным объединением саморегулируемых организаций (СРО) арбитражных управляющих в марте 2012 года, но пока не утвержден регулирующим органом;

- повышение уровня вознаграждения арбитражным управляющим: последний раз этот законодательно установленный показатель повышался в 2008 году, для повышения привлекательности данной профессии с точки зрения квалифицированных специалистов необходимо обеспечение достойного уровня оплаты их услуг;

- внедрение механизмов исключения недобросовестных арбитражных управляющих из профессионального сообщества по решению СРО. Целесообразно установить ограничения на вступление в СРО лиц, ранее исключенных из других СРО за неоднократные и грубые нарушения установленных требований.

Улучшение институциональной среды проведения процедур банкротства будет способствовать повышению вероятности восстановления платежеспособности должников. Для улучшения положения предприятий, которым, возможно, грозит процедура банкротства, предлагается повышение качества мониторинга финансового состояния предприятий. Мониторинг финансового состояния предприятия как «метод оценки настоящего и перспективного финансово-экономического состояния хозяйствующего субъекта на основе изучения зависимости и динамики финансовых показателей» [4] можно осуществлять в виде самоконтроля, мониторинга со стороны кредиторов, государственного мониторинга.

Цели мониторинга - выявление несостоятельных субъектов и определение момента запуска процессов антикризисного управления по отношению к ним. Выделяют три критерия запуска таких процессов (trigger mechanism): критерий неплатежеспособности, критерий неоплатности, критерий надвигающейся или неизбежной неплатежеспособности [7].

Факторами эффективности мониторинга финансового состояния предприятий являются:

- информационная открытость предприятий;

- затраты, связанные с получением информации (часть сведений представляет собой коммерческую тайну и не может быть передана третьим лицам без согласия самого предприятия); полнота и достоверность сведений о финансовом состоянии предприятия;

- научная обоснованность методологии мониторинга;

- затраты на мониторинг.

С точки зрения эффективности института банкротства оптимальный вариант: должник сам сообщает о критическом ухудшении своего финансового положения, у него есть полная информация о предприятии, максимально рано обнаружить признаки кризиса. В целях стимулирования должников своевременно обращаться с соответствующим заявлением в суд законодатель ввел ответственность руководства должника за несвоевременную подачу заявления должника о введении процедуры банкротства.

Если должник, действуя недобросовестно или недостаточно предусмотрительно, несвоевременно сообщает об угрозе вреда, которое ухудшение финансового состояния может нанести кредиторам и иным лицам, то кредиторы, отслеживающие поступление платежей по своим контрактам с контрагентами, могут сами подать заявление о введении в отношении должника процедуры банкротства при наличии определенных законом обстоятельств.

При отсутствии коммерческих кредиторов, в случае их недобросовестного или непредусмотрительного поведения ухудшение финансового состояния должника может быть выявлено в ходе государственного мониторинга. Осуществление непрерывного мониторинга всех предприятий связано с затратами для самого государства, является причиной повышения уровня транзакционных издержек для предприятий, которые будут подвергаться дополнительному контролю, сталкиваться с бюрократическими проволочками и т.п. По этим причинам государственный контроль осуществляется только в отношении социально значимых предприятий, последствиями несостоятельности которых могут стать большие потери для всего общества или его значительной части.

На федеральном уровне такой мониторинг осуществляет созданная в 2006 году Правительственная комиссия по обеспечению реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса [2]. Одной из ее функций является принятие решений о предоставлении субсидий стратегическим организациям из федерального бюджета с целью предупредить банкротство. В 2010 году такие субсидии на общую сумму более 4,2 млрд рублей получила 21 организация. Альтернативный механизм - реализация права на реструктуризацию задолженности по налогам и сборам. В 2010 году им смогли воспользоваться 8 организаций, осуществившие реструктуризацию задолженности на сумму 857,9млн рублей [5].

На региональном уровне функции мониторинга состояния ключевых предприятий, в том числе и негосударственных, и региональной экономики в целом осуществляют координирующие и/или совещательные органы при органах исполнительной власти (комиссии, рабочие группы, штабы, комитеты). По состоянию на февраль 2013 года такие координирующие и /или совещательные органы существуют в 21 субъекте Российской Федерации.

Необходимо отметить, что современный уровень развития информационных технологий дает основание предполагать возможность создания государственной системы антикризисного мониторинга на базе ФНС. Такой антикризисный мониторинг можно осуществлять в автоматическом режиме при обработке налоговой отчетности организаций, поступающей в электронной форме. В случае выявления резкого ухудшения финансовых показателей организации ФНС будет иметь возможность подать заявление о введении в отношении такой организации процедуры банкротства. Данная система характеризуется относительно низкими затратами на администрирование, позволяет осуществлять сплошной антикризисный мониторинг предприятий на определенной территории, тем самым обеспечивая повышение вероятности успешного проведения реабилитационных процедур.

Таким образом, в целях повышения эффективности процедур финансового оздоровления предприятий национальной экономики целесообразно обеспечить их информационную открытость, что ограничит возможность недобросовестных действий участников процедур, а также обеспечить уточнение позиции органов государственной власти в процедурах банкротства, изменение порядка налогообложения должников в процедурах банкротства, совершенствование регулирования деятельности арбитражных управляющих, повышение качества мониторинга финансового состояния предприятий. Реализация указанных предложений даст возможность улучшить институциональные условия осуществления процессов восстановления платежеспособности должников, ввести практику инициирования процедуры признания несостоятельности до того, когда предприятие настолько пострадает от кризиса, что восстановление платежеспособности будет невозможным.

Литература

1. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 29.12.2012, с изм. от 30.12.2012) // КонсультантПлюс. URL: http://goo.gl/NxY2L.

2. О реализации мер по предупреждению банкротства стратегических предприятий и организаций, а также организаций оборонно-промышленного комплекса: Постановление Правительства РФ от 22.05.2006 № 301 // Российская газета. 2006. 31 мая.

3. Антикризисное бизнес-регулирование/Под ред. проф. А.Н. Ряховской. М.: Магистр; Инфра-М, 2012.240 с.

4. Кован С.Е. Мониторинг финансового состояния и платеж class="lit"еспособности как важнейший инструмент диагностики деятельности предприятий ЖКХ // Эффективное антикризисное управление. 2010. №3. С. 66-73.

5. Отчет о результатах контрольного мероприятия «Проверка правомерности и эффективности использования субсидий, полученных в 2010 году в соответствии с постановлением Правительства Российской Федерации от 7 мая 2008 года №368 «Об утверждении Правил предоставления в 2010 году из федерального бюджета субсидий стратегическим организациям оборонно-промышленного комплекса с целью предупреждения банкротства» // Бюллетень Счетной палаты Российской Федерации. 2011. № 10 (166). С. 134-142.

6. Плескачевский B.C. Вы - банкрот. Будьте счастливы. // Экономическая безопасность. 2007. №0 (пилотный номер). С. 32-34.

7. Balcerowicz Е., Hashi L, Lowitzsch J. et al. The Development of Insolvency Procedures in Transition Economies: A Comparative Analysis // Intercentar.URL: http://www.intercentar.de/fileadmin/files/INSOL/Comparative_Introduction.pdf.

Метки

Арбитражный управляющий банкротство государственное регулирование мониторинг финансового состояния текущий платеж финансовое оздоровление

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ