всё о финансовом анализе

+7(902) 40-84-700

Системные противоречия межбюджетных отношений

Наталья Михайловна Баклаева

старший преподаватель кафедры экономики, финансов и права,

филиал Российского экономического университета

им. Г.В. Плеханова в Пятигорске,

Пятигорск, Российская Федерация,

Финансы и кредит

№31 (751) 2017

Аннотация

Предмет и тема. В современных условиях обостряются противоречия в системе межбюджетных отношений, когда сокращаются поступления от нефтегазового экспорта и остается высокой зависимость доходов и расходов субфедеральных бюджетов от федеральных межбюджетных трансфертов. В таких условиях необходимы новые межбюджетные отношения с возрастающей ролью непосредственных участников системы. Осуществлен анализ связи между приростом суммы межбюджетных поступлений и увеличением суммы доходов местных и региональных бюджетов

Цели. Определение конкретных параметров существующей зависимости между межбюджетными поступлениями с федерального уровня и доходами консолидированных субфедеральных бюджетов. Кроме того, ставится проблема поиска финансовых инструментов, позволяющих формирование новых экономических отношений в сфере межбюджетных отношений.

Методология. Применялись общеэкономические, статистические и аналитические методы.

Результаты. В 2014-2016 гг. при сохранении дефицита федерального бюджета продолжение использования маневра поддержания уровня расходов местных и региональных бюджетов посредством трансфертов из федерального бюджета оказалось невозможным, в результате можно наблюдать одновременное сокращение как межбюджетных трансфертов, так и объемов расходов консолидированных бюджетов субъектов РФ.

Область применения. Полученные результаты исследования могут быть использованы для разработки новой системы финансовых и организационных инструментов осуществления межбюджетных трансфертов при формировании основ цифровой экономики.

Выводы. Предлагается формирование и введение в повседневную практику финансового инструментария реализации межбюджетных отношений на основе технологии блокчейн. Это должно стать одним из ведущих национальных проектов стратегического социально-экономического развития и позволит преодолеть накопившиеся системные противоречия в сфере межбюджетных отношений при перманентной адаптации бюджетной системы к вызовам формирующейся цифровой экономики.

Российская экономика оказалась в настоящее время перед многочисленными вызовами, появившимися по многим системным направлениям общественного развития.

Ученые и специалисты выделяют как проблемы с необходимым созданием новой общей концепции социально-экономического развития [1, 2], так и с трактовкой отдельных, наиболее воздействующих на общую систему факторов [3-5].

В подобных условиях обостряются и противоречия, непосредственно связанные с современным функционированием государственного бюджета и реализацией принципов бюджетного федерализма. В данном аспекте особо актуальными стали вопросы выработки новых основ вертикальной финансовой структуры общественного сектора. Прежде всего - в части распределения доходных и расходных полномочий, предоставляемых различным уровням государственной власти, и соответствующей системы межбюджетных трансфертов1 [6].

1 Пешина Э.В., Стрекалова А.А. Фискальный и бюджетный федерализм: две системы управления публичными финансами // Финансовая аналитика: проблемы и решения. 2016. № 11. С. 34-52.

При этом необходимо учитывать, что системообразующим компонентом механизма бюджетного федерализма является бюджетная децентрализация, определяющая конкретные варианты передачи доходных и расходных полномочий с федерального на субфедеральный (местный) уровень государственной власти [7].

В нашей стране бюджетная децентрализация получила достаточно широкое распространение в осуществлении современной бюджетной политики, в которой отражаются и основы функционирования общественного сектора, и национальные особенности [8-10]. Противоречивыми в российской экономике являются сформировавшиеся бюджетные разрывы, при том что классическая теория бюджетного федерализма предусматривает закрепление функции повышения экономической эффективности использования ресурсов общественного сектора за субфедеральным (местным) уровнем власти [11-14].

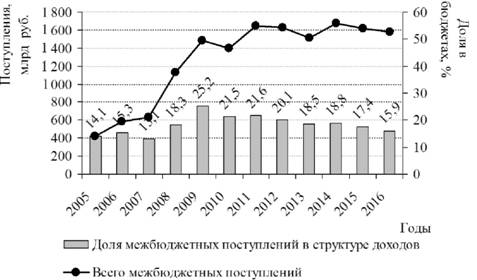

В настоящее время зависимость субфедерального уровня бюджетной системы от межбюджетных трансфертов по-прежнему остается достаточно высокой [15, 16]. Так, совокупный объем безвозмездных поступлений в консолидированные бюджеты субъектов Федерации в период с 2005 по 2016 г. увеличился с 442,3 до 1 634,5 млрд руб., что в реальном выражении равно приросту в 29,6%. Доля межбюджетных поступлений в структуре доходов консолидированных бюджетов субъектов РФ за рассматриваемые годы увеличилась с 14,7 до 16,5%.

Рисунок 1. Безвозмездные поступления в консолидированные бюджеты субъектов РФ в 2005-2016 гг. в основных рыночных ценах

Источник: данные Федерального казначейства Российской Федерации

Если рассмотреть изменение данного показателя в динамике (рис. 1), то станут отчетливо видны два периода:

- с 2005 по 2009 г. - доля безвозмездных поступлений в структуре доходов консолидированных бюджетов увеличилась с 14,7 до 27,4%;

- с 2010 по 2016 г. - доля безвозмездных поступлений в структуре доходов консолидированных бюджетов сократилась с 23,3 до 16,5%.

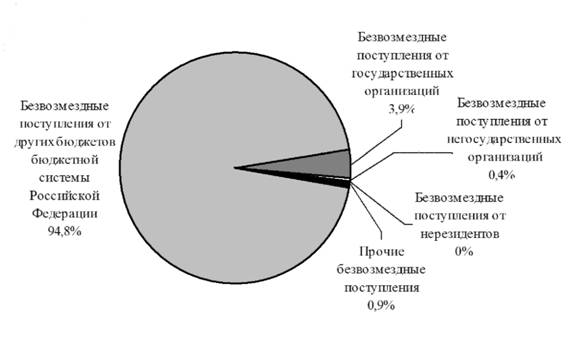

Заметим, что более 90% (94,8% в 2016 г.) всей суммы безвозмездных поступлений в консолидированные бюджеты субъектов РФ -это безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации - фактически межбюджетные трансферты из федерального бюджета (рис. 2).

Рисунок 2. Структура безвозмездных поступлений в консолидированные бюджеты субъектов РФ в 2016 г., %

Источник: данные Федерального казначейства Российской Федерации

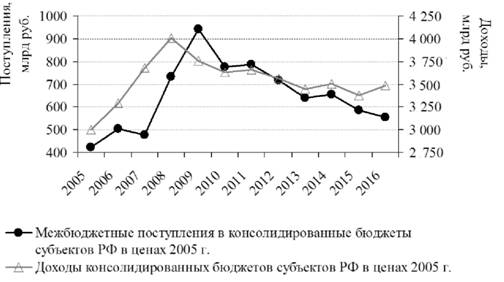

Совокупный объем межбюджетных поступлений в консолидированные бюджеты субъектов Федерации в период с 2005 по 2016 г. увеличился с 424,5 до 1 578,1 млрд руб., что в реальном выражении равно приросту в 30,4%. Доля безвозмездных поступлений в структуре доходов консолидированных бюджетов субъектов РФ за рассматриваемые годы увеличилась с 14,1 до 15,9%. Если рассмотреть изменение данного показателя в динамике (рис. 3), то здесь также станут отчетливо видны два периода:

- с 2005 по 2009 г. - доля межбюджетных поступлений в структуре доходов консолидированных бюджетов увеличилась с 14,1 до 25,2%;

- с 2010 по 2016 г. - доля межбюджетных поступлений в структуре доходов консолидированных бюджетов сократилась с 21,5 до 15,9%.

Рисунок 3. Межбюджетные поступления в консолидированные бюджеты субъектов РФ в 2005-2016 гг. в основных рыночных ценах

Источник: данные Федерального казначейства Российской Федерации

Данные изменения достаточно хорошо иллюстрируют принципы функционирования отечественной системы межбюджетных отношений [17-19]. Так, в 2009 г., когда многие территории страны столкнулись с проблемой неисполнения доходов местных и региональных бюджетов вследствие резко ухудшившейся на рубеже 2008-2009 гг. экономической ситуации, посредством трансфертов из федерального бюджета нижестоящим бюджетам и бюджетам государственных и территориальных внебюджетных фондов удалось избежать резкого сокращения расходов социально значимых уровней бюджетной системы. В результате можно было наблюдать минимальное сокращение расходов консолидированных бюджетов субъектов РФ в этот период. Однако вместе с тем произошло резкое увеличение расходов федерального бюджета, приведшее к его дефициту и увеличению государственного долга. При повторении подобной ситуации в 20142016 гг. и сохранении дефицита федерального бюджета, применение подобного маневра стало невозможным. В результате можно наблюдать одновременное сокращение как межбюджетных трансфертов, так и объемов расходов консолидированных бюджетов субъектов РФ.

Следствием данной системной особенности является высокая зависимость доходов и, соответственно, расходов субфедерального уровня бюджетной системы от федеральных межбюджетных трансфертов. На рис. 4 представлены графики, иллюстрирующие значения межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ, выраженные в сопоставимых ценах.

Рисунок 4. Связь межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ в 2005-2016 гг. в сопоставимых ценах

Источник: данные Федерального казначейства Российской Федерации

По характеру изменения показателей на рис. 4 можно предположить наличие тесной связи между суммой межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ.

Для подтверждения или опровержения высказанного предположения можно произвести расчет ковариации и коэффициента корреляции - показателей, характеризующих наличие и силу связи между значениями двух переменных величин2.

2 Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. М.: ЮНИТИ, 1998. С. 344-390.

Ковариация позволяет судить о характере взаимосвязи двух величин. Она может принимать положительные и отрицательные значения, а также быть равной нулю. Если ковариация положительна, то это говорит о том, что при изменении значений одной переменной, вторая переменная обладает тенденцией к изменению своих значений в том же направлении. При отрицательной ковариации переменные обладают тенденцией к изменению своих значений в противоположных направлениях.

При этом использование ковариации для анализа тесноты взаимосвязи между анализируемыми переменными затруднительно, поскольку ее расчет осуществляется в размерности, равной произведению размерностей анализируемых переменных. Кроме того, ковариация обладает высокой чувствительностью к степени разброса значений переменных вокруг их средних. В результате, если значения одной из переменных мало отклоняются от средней, то величина ковариации будет небольшой, несмотря на тесноту связи между анализируемыми переменными. Эта проблема решается нормированием ковариации путем ее деления на произведение среднеквадратических отклонений (квадратных корней из дисперсии). Данный шаг позволяет преобразовать ковариацию к коэффициенту линейной корреляции - коэффициенту корреляции Пирсона.

Касательно расчета ковариации следует отметить, что здесь, как правило, используются только выборки из генеральных совокупностей, поскольку невозможно учесть все их значения. При этом результат расчета, особенно по малым выборкам, демонстрирует отрицательное смещение, так как отклонения считаются не от истинного среднего значения переменных, а от выборочных средних. Выборочные средние находятся в центре выборки и поэтому отклонения от них в среднем меньше, чем от действительных средних значений переменных3.

3 Андронов А.М., Копытков Е.А., Гринглаз Л.Я. Теория вероятностей и математическая статистика. СПб.: Питер, 2004. С. 435.

Получаемый коэффициент линейной корреляции является безразмерной величиной и характеризует тесноту линейной взаимосвязи между двумя переменными. Теснота линейной взаимосвязи между двумя переменными может иметь более или менее выраженный характер. Чем ближе значение коэффициента к -1 или +1, тем сильнее линейная зависимость между двумя переменными. Если коэффициент по модулю равен 1, то между анализируемыми переменными существует линейная функциональная взаимосвязь. В таком случае каждому значению одной переменной будет строго соответствовать значение другой переменной. При этом зависимость тем слабее, чем ближе значение коэффициента к 0. Соответственно, если коэффициент равен 0, то между анализируемыми переменными отсутствует линейная связь. При этом отсутствие линейной связи не является показателем отсутствия взаимосвязи между анализируемыми переменными в целом, поскольку характер взаимосвязи может быть значительно сложней. Однако в рамках проводимого исследования задачей является определение именно линейной связи, поэтому подробное рассмотрение способов определения других вариантов взаимосвязей не представляется целесообразным.

Также следует отметить, что корреляция не устанавливает причинно-следственную связь в выявленной зависимости. То есть при высоком уровне корреляции изменение одной из переменных не обязательно приведет к изменению другой переменной. Высокий уровень корреляции лишь указывает на то, что среди анализируемых переменных может находиться переменная, описывающая факторные признаки социально-экономического явления, и переменная, описывающая результирующие признаки данного явления. Но корреляция не отвечает на вопрос о том, какая из переменных является факторной, а какая - результирующей. Кроме того, обе переменные одновременно могут описывать результирующие признаки какого-либо явления и одновременно зависеть от другой факторной переменной, не вошедшей в корреляционный анализ. В таком случае речь идет о случайной корреляции, требующей дополнительного исследования.

Итак, для подтверждения или опровержения взаимосвязи между суммой межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ произведем расчет ковариации и коэффициента линейной корреляции между соответствующими переменными. Для начала следует учесть, что и исходный показатель суммы межбюджетных поступлений, и исходный показатель доходов консолидированных бюджетов субъектов РФ представляют собой ряды динамики, обладающие определенными тенденциями, а расчет ковариации и корреляции по рядам динамики, обладающим тенденцией, может привести к установлению ложной корреляции. Для предотвращения данного варианта необходимо исходные ряды динамики очистить от присущих им тенденций. В этом случае о связи двух рядов динамики можно судить исходя из взаимного изменения случайных компонент данных рядов динамики. В качестве таких компонент можно использовать цепные темпы прироста значений каждого из рядов динамики4.

4 ЕлисееваИ.И. Статистика. СПб.: Питер, 2010. С. 141-146.

Поэтому для оценки ковариации и корреляции между значениями показателей межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ рассчитаем цепные темпы прироста. В табл. 1 представлены значения темпов прироста межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ. Ценовые данные скорректированы на уровень инфляции и выражены в постоянных ценах базисного периода.

Таблица 1. Расчет показателей изменения суммы межбюджетных поступлений и доходов консолидированных бюджетов субъектов РФ (2005-2016 гг.)

| Показатель | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Межбюджетные поступления в консолидированные бюджеты субъектов РФ в основных рыночных ценах, млрд руб. | 424,5 | 581,8 | 627,3 | 1 132,6 | 1 487,5 | 1 398,9 | 1 644,5 | 1 624,4 | 1 515, | 1 670,8 | 1 616,7 | 1 578,1 |

| Доходы консолидированных бюджетов субъектов РФ в основных рыночных ценах, млрд руб. | 2 999,9 | 3 797,3 | 4 828,5 | 6 198,8 | 5 926,6 | 6 537,3 | 7 644,2 | 8 064,5 | 8 165,1 | 8 905,7 | 9 308,2 | 9 923,8 |

| Индексы - дефляторы ВВП, в % к 2005 г. | 100 | 115,2 | 131,1 | 154,7 | 157,8 | 180,2 | 208,8 | 226,2 | 237 | 254,3 | 275,2 | 285,1 |

| Межбюджетные поступления в консолидированные бюджеты субъектов РФ в ценах 2005 г., млрд руб. | 424,5 | 505 | 478,5 | 732,2 | 942,7 | 776,3 | 787,4 | 718,2 | 639,1 | 656,9 | 587,5 | 553,5 |

| Доходы консолидированных бюджетов субъектов РФ в ценах 2005 г., млрд руб. | 2 999,9 | 3 296,3 | 3 683,1 | 4 007,1 | 3 756 | 3 627,9 | 3 660,2 | 3 565,5 | 3 444,7 | 3 501,5 | 3 382,4 | 3 480,8 |

| Прирост суммы межбюджетных поступлений в консолидированные бюджеты субъектов РФ, в % к предыдущему году | - | 19 | -5,2 | 53 | 28,8 | -17,7 | 1,4 | -8,8 | -11 | 2,8 | -10,6 | -5,8 |

| Прирост суммы доходов консолидированных бюджетов субъектов РФ, в % к предыдущему году | - | 9,9 | 11,7 | 8,8 | -6,3 | -3,4 | 0,9 | -2,6 | -3,4 | 1,6 | -3,4 | 2,9 |

Источник: данные Федерального казначейства Российской Федерации

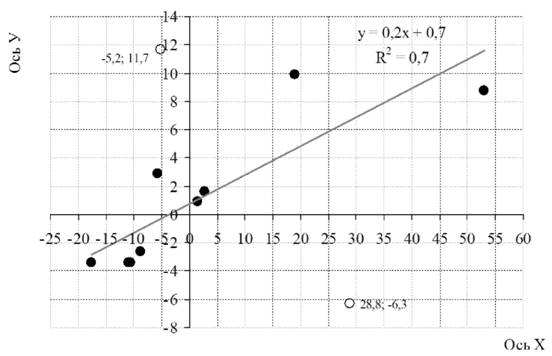

Для расчета ковариации и коэффициента линейной корреляции также предварительно необходимо произвести оценку разброса значений анализируемых показателей в целях выявления аномальных значений, снижающих достоверность аппроксимации. Сделать это можно путем визуального анализа диаграммы разброса. На рис. 5 представлена плоскость, на которой по оси абсцисс (ось Х) отложены значения прироста суммы межбюджетных поступлений, а по оси ординат (ось У) отложены значения прироста суммы доходов консолидированных бюджетов субъектов РФ.

Рисунок 5. Связь между приростом суммы межбюджетных поступлений (ось Х) и приростом суммы доходов (ось У) консолидированных бюджетов субъектов РФ в 2005-2016 гг.

Источник: данные табл. 1

Анализ разброса точек данных позволяет выделить ряд аномалий. В частности, речь идет о значениях за 2007 г. (-5,2; 11,7) и 2009 г. (28,8, -6,3). Исключим их из дальнейшего анализа.

На основе оставшихся данных произведем расчет ковариации и коэффициента линейной корреляции. Упростить процедуру расчета можно при помощи табличного редактора Excel, в котором присутствуют соответствующие функции. Поскольку табличный редактор Excel на основе представленных формул производит расчет ковариации в качестве промежуточного действия при расчете коэффициента линейной корреляции и так как в рамках проводимого анализа конечным интересом обладает теснота связи, характеризуемая именно коэффициентом линейной корреляции, а расчет ковариации предлагалось произвести лишь в качестве промежуточного действия, то представляется возможным сразу перейти к расчету коэффициента линейной корреляции.

Воспользовавшись функцией «КОРРЕЛ», получим значение линейного коэффициента корреляции между двумя диапазонами ячеек, в которых содержатся значения анализируемых показателей rху = 0,9.

Данное значение свидетельствует о наличии тесной линейной связи между приростом суммы межбюджетных поступлений и приростом суммы доходов консолидированных бюджетов субъектов РФ в период с 2005 по 2016 г. Таким образом, если предположить, что причиной является увеличение суммы межбюджетных поступлений, то следствием будет тенденция к увеличению суммы доходов консолидированных бюджетов субъектов РФ.

Высокое значение коэффициента корреляции, близкое к 1, позволяет установить между рассматриваемыми явлениями функциональную связь. Для этого необходимо составить уравнение парной линейной регрессии вида:

у = ax + b,

где у - среднее функциональное значение результирующего признака при определенном значении факторного признака x;

x - факторный признак;

a - коэффициент регрессии;

b - свободный член уравнения регрессии.

Подбор параметров a и b уравнения линейной регрессии осуществляется методом наименьших квадратов (МНК) таким образом, чтобы сумма квадратов отклонений реально наблюдаемых y от их оценок у была минимальной:

В целом для упрощения процедуры расчетов опять же можно прибегнуть к средствам табличного редактора Excel, в котором присутствует возможность автоматического определения параметров уравнения линейной регрессии. Для этого отразим на ранее составленной диаграмме разброса (рис. 5) линию тренда и ее уравнение вместе с коэффициентом достоверности аппроксимации. Названный коэффициент R2 - аналог коэффициента детерминации (квадрата коэффициента корреляции) - характеризует близость значений полученной линии регрессии к фактическим данным. Чем ближе значение R2 к 1, тем точнее полученная линия регрессии аппроксимирует фактические данные, и напротив, чем ближе значение R2 к 0, тем хуже линия регрессии аппроксимирует фактические данные5.

5 Лялин В.С., Зверева И.Г., Никифорова Н.Г. Статистика: теория и практика в Excel. М.: Финансы и статистика, 2010. С. 303-304.

Таким образом, уравнение регрессии, отражающее взаимосвязь между показателями прироста суммы межбюджетных поступлений и прироста суммы доходов консолидированных бюджетов субъектов РФ в период с 2005 по 2016 г., имеет вид у = 0,2х + 0,7, а значение коэффициента достоверности аппроксимации R2 = 0,7.

Данное значение R2 говорит о том, что уровень достоверности полученной функции довольно высок - с ее помощью может быть описано 7 из 10 реально наблюдаемых точек данных. Следовательно, можно полагать, что в среднем в 7 случаях из 10 увеличение факторного признака х (прирост суммы межбюджетных поступлений) будет способствовать увеличению результирующего признака у (прирост суммы доходов консолидированных бюджетов субъектов РФ). Причем увеличению факторного признака на 1% в среднем будет соответствовать увеличение результирующего признака на 0,2%.

В целом же проведенное исследование подтверждает высокую зависимость доходов и, соответственно, расходов субфедерального уровня бюджетной системы от федеральных межбюджетных трансфертов. Данная зависимость несет в себе определенные риски для всей социально-экономической системы страны, среди которых наиболее важным представляется риск неисполнения государством части своих обязательств в социальной сфере. Поскольку именно на субфедеральном уровне сосредоточена большая часть государственных социальных услуг, и так как межбюджетные трансферты по большей части направлены именно на выравнивание возможностей местной власти в их предоставлении, сокращение финансирования межбюджетных трансфертов из федерального бюджета будет способствовать повышению указанного риска. Причем подобного рода сокращение уже происходит. И происходит оно на фоне усиления централизации национальной бюджетной системы, сопровождаемого сокращением реальных доходов и увеличением реальных расходов, а также увеличением дефицита и долга федерального бюджета6.

6 Баклаева Н.М. Трансфертные ограничения развития межбюджетных отношений // Экономика и предпринимательство. 2017. №7. С. 560-566.

Данное системное противоречие проявилось и при рассмотрении законопроекта о правке государственного бюджета 2017 г. - стандартной процедуре в Государственной Думе, которая создана для корректировок действующего финансового плана в целях его адаптации к текущим экономическим реалиям.

В этом контексте с позиций нашего исследования особый интерес представляет относительная стабильность мировых цен на нефть, которые почти на четверть оказались выше заложенного в бюджет уровня. Соответственно, бюджетные доходы возрастают на 1,2 трлн руб. и позволяют существенно уменьшить напряженность в соотношениях доходов-расходов-дефицита. При этом основная часть дополнительных доходов сформирована именно благодаря подорожавшим энергоносителям. Получается формирование новой тенденции - если в последние пару лет так называемая сырьевая зависимость государственного бюджета (как впрочем и всей национальной экономики) в какой-то мере снижалась в соответствии с понижением цен на энергоносители, то в текущем году картина стала обратной. Так, Счетная палата в своем заключении на законопроект указала, что доля нефтегазовых доходов в общем объеме поступлений увеличивается с 37,4 до 39,3%, а не нефтегазовых - понижается с 62,6 до 60,7%7. В случае дальнейшего роста цен такая тенденция будет только усиливаться.

7 В бюджет долили нефти // Коммерсантъ. 10.06.2017. № 103. С. 1. URL: https://www.kommersant.ru/doc/3323612

Это означает, что возможности межбюджетных трансфертов также находятся в большой зависимости от состояния мирового углеводородного рынка, особенно с учетом изменений в структуре статей, агрегирующих межбюджетные трансферты из федерального бюджета. Как известно, в последние годы все ранее существовавшие статьи были заменены тремя новыми - дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований, иные дотации и прочие межбюджетные трансферты общего характера. При этом резко сократилась общая сумма межбюджетных расходов федерального бюджета (в конкретных цифрах - с 4 135,9 до 651,3 млрд руб.). Формально это было объяснено разнесением различных межбюджетных расходов по другим функциональным статьям. Но, по мнению ряда специалистов, здесь стали отражаться расходы преимущественно общего характера, которые не демонстрируют всю глубину исследуемой проблематики [20, 21]. Преодоление данного положения дел за счет роста нефтяных цен, по мнению ученых, невозможно, поскольку есть множество факторов, оставляющих их в ныне существующих пределах.

Таким образом, налицо усиление системных противоречий в сфере межбюджетных отношений, которые характеризуются большим количеством участников. Происходит это в условиях, когда объективно необходимой становится выработка новой общей концепции социально-экономического развития, о чем говорилось ранее, общепринятых принципиальных основ которой еще нет ни в научных кругах, ни в гражданском обществе. Грядущая цифровая экономика пока не прописана ни в одном из приемлемых системных вариантов.

В такой ситуации в сфере межбюджетных отношений необходимо создать новый финансовый инструмент, который позволил бы одновременно осуществлять межбюджетные трансферты в существующем формате и последовательно формировать новые экономические отношения. Таковой, на наш взгляд, может стать технология блокчейн.

Как известно, технология блокчейнов изначально была эффективно использована при создании криптовалют. Но постепенно она находит все больше областей своего применения - используется в базах данных DNS-записей, тестируется Шведским земельным реестром на предмет перевода на ее основу базы данных по земельным участкам, ставится вопрос о создании корпоративного блокчейна и т.п. Существует и определенное осторожно-негативное восприятие этой технологии, например, со стороны Международной межбанковской системы передачи информации и финансовых транзакций SWIFT. По мнению руководителя Сбербанка России Г. Грефа технология блокчейн по своему содержанию сопоставима с новым Интернетом8. Активно обсуждается проблематика создания корпоративного блокчейна.

8 Греф: России требуется новая система управления.URL: http://www.bbc.com/russian/business/2016/05/160522_gref_skolkovo_lecture

Сам блокчейн представляет собой определенную последовательность блоков, содержащих реальные транзакции участников этой системы. Одним из наиболее важных результатов ее работы является возрастание функциональной роли непосредственных участников, что будет очень важным именно в сфере межбюджетных отношений в условиях, когда резко сокращается потенциал федеральных трансфертов из-за сокращения нефтегазовых доходов.

При этом следует учитывать и то, что последние данные социологических исследований показывают отсутствие у населения нашей страны предубеждения против налоговых изъятий, но при определенных и достаточно жестких условиях - открытости бюджета и адресного использования его ресурсов9.

9 Налоги по собственному желанию. Когда граждане готовы отдавать государству больше. URL: http://www.kommersant.ru/doc/3338641

Формирование и введение в повседневную практику финансового инструментария реализации межбюджетных отношений на основе технологии блокчейн должно стать одним из ведущих национальных проектов стратегического социально-экономического развития. Это позволит преодолеть накопившиеся системные противоречия в сфере межбюджетных отношений и перманентно адаптировать бюджетную систему к вызовам формирующейся цифровой экономики.

Список литературы

1. Бляхман Л.С. Глобальный кризис и смена парадигмы экономического развития // Вестник Санкт-Петербургского университета. Серия 5. Экономика. 2013. № 2.С. 27-36. URL: https://cyberleninka.ru/article/n/globalnyy-krizis-i-smena-paradigmy-ekonomicheskogo-razvitiya

2. Акиндинова Н.В., Кузьминов Я.И., Ясин Е.Г. Экономика России: перед долгим переходом // Вопросы экономики. 2016. № 6.С. 5-35.

3. Аганбегян А.Г. Экономика России: от стагнации к рецессии // Деньги и кредит. 2016. № 5.С. 10-20.

4. Борисова И.Ю., Замараев Б.А., Козлова И.Г. и др. Российская экономика под гнетом санкций и дешевой нефти // Вопросы экономики. 2016. № 7.С. 5-35.

5. Гурвич Е.Т., ПрилепскийИ.В. Влияние финансовых санкций на российскую экономику // Вопросы экономики. 2016. № 1.С. 5-35.

6. Ореховский П. Памяти регионального хозрасчета: дилеммы российского федерализма // Вопросы экономики. 2011. № 12. С. 78-89.

7. Пайкович П.Р. Бюджетный федерализм как фактор стабилизации социально-экономического развития Российской Федерации // Экономика и предпринимательство. 2016. № 4-2. С. 769-773.

8. Галазова С.С., Булацев А.С. Межбюджетные отношения в системе региональной экономики // Экономика и предпринимательство. 2015. № 12-1. С. 1061-1064.

9. Багратуни К.Ю. Межбюджетные отношения как инструмент стимулирования экономического роста в Российской Федерации // Экономика и предпринимательство. 2016. № 10-3. С. 137-141.

10. Идрисов Ш.А., Сомоев Р.Г. Бюджетный федерализм: зарубежные и российская модели // Региональная экономика и управление: электронный научный журнал. 2016. № 4.С. 507-520. URL: https://elibrary.ru/item.asp?id=29116397

11. Oates W. An Essay on Fiscal Federalism. Journal of Economic Literature, 1999, vol. 37, no. 3, pp.1120-1149.

12. Горюнов Е.Л., Котликофф Л., Синельников-Мурылев С.Г. Бюджетный разрыв: оценка для России // Вопросы экономики. 2015. № 7.С. 5-25.

13. Ходак С.Е. Принципы бюджетного федерализма, их реализация в модели межбюджетных отношений // Международный научный журнал. 2015. № 4.С. 13-17.

14. Сятчихин С.В. Организационно-экономическая модель управления межбюджетными отношениями в условиях саморазвития территорий // Российское предпринимательство. 2014. № 9.С. 95-100.

15.Юшков А.О., ОдингН.Ю., СавулькинЛ.И. Роль субвенций в российской системе бюджетного федерализма // Вопросы экономики. 2016. № 10. С. 49-64.

16. Гаджикурбанов Д.М., Бердичевский И.В. «Налоговый потенциал» в системе экономических категорий // Вестник Финансового университета. 2015. № 6.С. 96-106. URL: https://elibrary.ru/item.asp?id=25360167

17. Татуев А.А., Шаш Н.Н. Эффективность межбюджетного регулирования // Вестник СевероОсетинского государственного университета им. Коста Левановича Хетагурова. 2014. № 3.С. 377-385. URL: https://elibrary.ru/item.asp?id=23101216

18. Ермаков В.В. Управленческие и правовые новации в межбюджетных отношениях // Право и управление. XXI век. 2015. № 2.С. 85-91. URL: https://elibrary.ru/item.asp?id=24253221

19. Иванова Н.Г., Цепа М.В. Теория бюджетного федерализма и российская практика // Вестник Финансового университета. 2014. № 4.С. 54-63. URL: https://elibrary.ru/item.asp? id=22858041

20. Сафин О.И. Теоретические вопросы разработки формул расчета трансфертов в межбюджетных отношениях // Дискуссия. 2015. № 10. С. 64-69. URL: http://journal-discussion.ru/publication.php?id=1480

21. Хугаева М. Межбюджетные отношения в Российской Федерации: основные тенденции развития в 2000-2012 гг. // Общество и экономика. 2014. № 11. С. 101-120.

Информация о конфликте интересов

Я, автор данной статьи, со всей ответственностью заявляю о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

федеральный бюджет консолидированные бюджеты межбюджетные отношения межбюджетные трансферты технологии блокчейн

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ