всё о финансовом анализе

+7(902) 40-84-700

Содержание, механизмы и формы обеспечения возвратности банковских ссуд

Сергей Михайлович Богомолов,

доктор экономических наук, профессор кафедры банковского дела, денег и кредита,

Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

Кира Владимировна Сметанина,

аспирантка кафедры банковского дела, денег и кредита,

Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

Вестник Саратовского государственного социально-экономического университета

№1 (70) 2018

Решение крайне острой проблемы растущих рисков банковского кредитования в России в значительной степени зависит от эффективности механизмов обеспечения возвратности банковских ссуд. Это обусловливает значительный теоретический и прикладной интерес к вопросам содержания и структуры современных обеспечительных механизмов возврата банковских ссуд. Статья обобщает результаты анализа наиболее известных в российской науке подходов к раскрытию способов и форм обеспечения возвратности кредитов. На основе проведенного анализа предлагается собственная трактовка понятийного аппарата механизмов обеспечения возвратности банковских ссуд, содержания и форм такого обеспечения.

В кризисные периоды, когда существенно усиливаются связанные с кредитованием риски и растет просроченная задолженность, особое значение для кредитных организаций приобретают вторичные источники возвратности кредита - залоги и гарантии, механизмы реализации которых, к сожалению, не обеспечивают в полной мере защиту интересов банков как в роли кредиторов, так и в роли заемщиков. При всей значимости этих вопросов современная российская наука о банках и банковской деятельности не выработала единых подходов к раскрытию механизмов обеспечения возвратности кредитов. Авторы, обращавшиеся к данной теме, расходятся в трактовке содержания обеспечения возвратности банковских ссуд, а механизмы такого обеспечения рассматриваются преимущественно в аспекте отдельных его составляющих - источников видов, форм и способов обеспечения исполнения кредитных обязательств.

В связи с этим при разработке вопросов гарантийно-залоговых механизмов возвратности банковских кредитов первоочередной задачей становится уточнение понятийного аппарата и содержания предмета исследования.

Среди разработанных подходов к характеристике механизмов обеспечения возвратности кредитов отличаются своей целостностью и требуют особого рассмотрения подходы А.М. Тавасиева, И.Д. Мамоновой, Г.Н. Белоглазовой, Л.П. Кроливецкой и Г.Г. Коробовой.

А.М. Тавасиев считает гарантии и залоги составляющим звеном механизма обеспечения возвратности кредитов [9]. Он увязывает необходимость их использования с рискованностью кредитования, когда в случае повышенного риска для его покрытия нужны дополнительные гарантии возврата, и делает акцент на принудительном характере принимаемых мер.

Ключевыми в авторском подходе являются следующие положения:

- возвратность кредита нуждается в особом механизме обеспечения;

- механизм обеспечения включает способы выдачи кредитов, источники и способы (процедуры) погашения;

- источники бывают первичными (доход заемщика) и вторичными (собственные средства заемщика в виде выручки от реализации имущества и чужие средства гаранта, поручителя или страховщика);

- необходимость использования различных источников и соответствующих им способов гашения зависит от рискованности кредитования: в случае повышенного риска для его покрытия нужны дополнительные гарантии возврата путем обращения к дополнительным источникам;

- использование вторичных источников, дающих дополнительные гарантии, носит принудительный характер.

В рамках подхода А.М. Тавасиева система обеспечения возврата кредита может быть описана схемой, представленной на рис. 1.

При всей своей целостности, подход, предложенный А. М. Тавасиевым, обнаруживает ряд спорных положений:

- во-первых, дискуссионным представляется включение в состав механизма обеспечения возврата кредита такого элемента, как способы выдачи кредитов. Тем более что в дальнейшем А.М. Тавасиев не дает описания содержания данного элемента и не раскрывает его место в общем механизме обеспечения;

- во-вторых, позиция А.М. Тавасиева относительно взаимосвязи использования первичных источников с добровольной формой исполнения клиентом обязательств по кредитному договору не учитывает возможную ситуацию, когда по решению суда банком осуществляется принудительное списание средств со счета клиента.

Глубиной подхода отличается концепция обеспечения возвратности кредитов И. Д. Мамоновой, представленная в серии учебников по банковскому делу под редакцией О.И.Лаврушина [3; 4].

И.Д. Мамонова выдвигает положение о сущностной связи механизмов обеспечения возвратности с основами кредита, и этим механизмам отводится роль прямого инструмента реализации такого принципа кредитования, как обеспеченность. Основание для этого И. Д. Мамонова видит в том, что обязательства, предусмотренные кредитным договором, не дают полной гарантии его выполнения и возврат ссуды нуждается в особом механизме обеспечения.

Найдя теоретическое обоснование существованию в кредите особых механизмов обеспечения возвратности, И.Д. Мамонова раскрывает их содержание следующим образом:

- фундаментом механизмов обеспечения возвратности ссуд выступает обязательная и одновременная реализация экономических и правовых мер, сопровождающих процесс кредитования;

- экономические меры обеспечения возвратности ссуд основываются на использовании определенных источников погашения долга;

- источники погашения долга могут быть первичными и вторичными (дополнительными);

- разные источники предполагают использование разных способов гашения имеющегося долга;

- сочетание конкретных источников и способов погашения имеющегося долга дает экономическую форму обеспечения, которая подлежит реализации посредством юридических мер.

Таким образом, механизмы обеспечения возврата выданных ссуд по И. Д. Мамоновой, основаны на использовании разных форм обеспечения возврата кредита. Графически это может быть представлено схемой, представленной на рис. 2.

При всей своей стройности и логической завершенности данная И. Д. Мамоновой характеристика способов, форм, источников и механизмов обеспечения кредитов, не лишена некоторых «белых пятен». Так, выделяя первичную и вторичную формы обеспечения возврата кредита, содержание каждой из которых, в соответствии с авторским определением, зависит от источников и способов их использования, в дальнейшем И.Д. Мамонова внимание уделяет только одной составляющей вторичных формы обеспечения - способам погашения кредита и не раскрывает присущие этой форме источники возврата средств.

Разница исходных посылок и подходов к раскрытию механизмов обеспечения возвратности ссуд, примененных И. Д. Мамоновой и А.М. Тавасиевым, не обусловила принципиальных отличий в трактовке ими содержания данных механизмов. Расхождения носят в основном терминологический характер: для описания совокупности используемых источников и соответствующих им способов гашения А.М. Тавасиев использует понятие «форма механизма обеспечения»; для И. Д. Мамоновой сочетание конкретных источников и способов погашения имеющегося долга дает форму обеспечения кредита.

Кроме того, А. М. Тавасиев увязывает необходимость обращения к специальным механизмам обеспечения возвратности с наличием повышенного риска в отдельных кредитных сделках. И.Д. Мамонова справедливо считает, что риски одинаково присутствуют как при использовании первичных источников гашения кредитов, так и при обращении к дополнительным источникам. В частности, она обращает внимание на то, что закрепление в кредитном договоре источником погашения ссуды поступающей выручки основывается исключительно на доверительных отношениях между кредитором и клиентом банка, что не является гарантией возврата конкретного кредита.

Авторы учебников «Банковское дело. Организация деятельности коммерческого банка» [2] и «Деньги. Кредит. Банки» [7] Г.Н. Белоглазова и Л.П. Кроливецкая, как И.Д. Мамонова, рассматривают обращение к вторичным источникам погашения кредита как реализацию принципа его обеспеченности.

С другой стороны, вслед за А.М. Тавасиевым, Г.Н. Белоглазова и Л.П. Кроливецкая увязывают необходимость дополнительного обеспечения кредита залогом и другими формами гарантии платежа с наличием повышенного риска в отдельных кредитных сделках.

Синтезом двух обозначенных подходов является утверждение Г.Н. Белоглазовой и Л.П. Кроливецкой, что принцип обеспеченности вступает в действие в случае наступления непредвиденных обстоятельств и ухудшения финансового состояния клиента банка.

Основными в такой «синтетической» концепции Г.Н. Белоглазовой и Л.П. Кроливецкой выступают следующие положения:

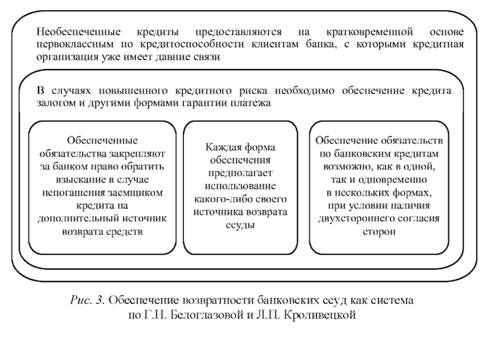

- необеспеченные кредиты предоставляются на кратковременной основе первоклассным по кредитоспособности клиентам банка, с которыми кредитная организация уже имеет давние связи;

- в остальных случаях, ввиду повышенного кредитного риска, необходимо обеспечение кредита залогом и другими формами гарантии платежа;

- обеспеченные обязательства закрепляют за банком-кредитором право обратить взыскание в случае наступления непогашения заемщиком кредита на дополнительный источник возврата ссуды;

- каждая форма обеспечения предполагает использование какого-либо своего источника возврата ссуды;

- обеспечение обязательств по банковским кредитам возможно как в одной, так и одновременно в нескольких формах, при условии наличия двустороннего согласия сторон, закрепленного в кредитном договоре.

Системное представление этих положений может быть интерпретировано в виде рис. 3.

Заслуживает также внимания развитие Г.Н. Белоглазовой и Л.П. Кроливецкой научных основ деятельности банков по обеспечению возвратности кредитов классификацией обеспечения возвратности кредита. Однако при всей ценности данной классификации она не лишена отдельных изъянов. Так, авторы широко используют термины «виды» и «формы» обеспечения банковских кредитов, но не проводят между ними четкой грани. Кроме того, виды и формы обеспечения часто отождествляются с понятием «источник погашения кредита».

Трактовки обеспечительных механизмов возвратности банковских ссуд автора учебника «Банковское дело» [5] и ряда других учебников и учебных пособий [1; 8] Г.Г. Коробовой очень близка подходу А. М. Тавасиева.

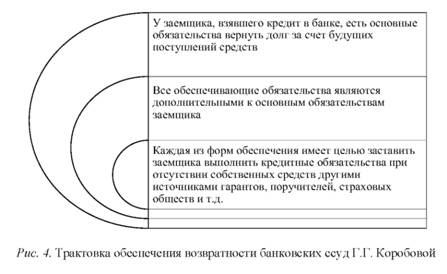

Г.Г. Коробова рассматривает обеспечение как подушку безопасности, которая защищает имущественные интересы банка при возможных нарушениях заемщиками условий возврата кредитных средств и причитающихся по ним процентам. По мнению ученого, использование различного рода форм обеспечения возвратности ссуд особенно актуально в случае, если заемщик находится в неустойчивом финансовом положении.

К достоинствам разработанного Г.Г. Коробовой подхода относится четкая иерархия понятий, связанных обеспечением возвратности кредитов:

- под формами обеспечения суды понимаются формы гарантирования исполнения обязательств заемщика по возврату кредита и процентов по нему;

- в качестве форм гарантирования обязательств рассматриваются залог имущества, банковская гарантия, поручительство третьего лица;

- с учетом разных форм обеспечения исполнения обязательств источники возврата ссуд подразделяются на первичные (доход заемщика) и вторичные (дополнительные: выручка от реализации заложенного имущества, средства гарантов, поручителей, страховых обществ);

- механизм обеспечения возвратности банковских ссуд трактуется как комбинирование различных источников погашения ссуд.

В целом суть подхода Г.Г. Коробовой сводится к нескольким простым и четким положениям, которые в виде схемы можно представить следующим образом (рис. 4).

В обсуждение спорных моментов концепции Г. Г. Коробовой можно отметить, что несомненный вклад автора в уточнение понятийного аппарата обеспечительных механизмов возвратности банковских ссуд тем не менее не позволил избежать некоторой путаницы в отдельных определениях. Так, согласно позиции Г.Г. Коробовой, понятие «форма» тождественно понятию «способ», что идет вразрез с их этимологией и философским пониманием этих терминов.

Обобщая результаты анализа существующих подходов, мы считаем необходимым в первую очередь обратить внимание на то, что частный характер отмеченных дискуссионных моментов не ставит под сомнение фундаментальные основы разработанных российскими ученых концепций обеспечения возвратности банковских кредитов.

Безусловными положениями, которые должны быть взяты за основу при развитии и углублении современного понимания механизмов обеспечения возвратности кредитов, мы считаем следующие утверждения А.М. Тавасиева:

- в силу высокой рискованности кредитования механизмы обеспечения возврата кредита должны быть множественными;

- «нормальные» риски должны покрываться механизмами, предполагающими использование первичных источников; повышенные риски - дополнительными механизмами, основанными на использовании вторичных источников средств, как собственных, так и чужих;

- используемые механизмы должны учитывать не только источники, но и формы их использования, которые могут основываться и на добровольных, и на принудительных началах.

У И.Д. Мамоновой мы считаем бесспорными и подлежащими дальнейшему развитию следующие тезисы:

- механизмы обеспечения возвратности имеют сущностную связь с основами кредита и, в частности, выступают инструментом реализации такого принципа кредитования, как возвратность;

- используемые механизмом формы обеспечения возвратности определяются прежде всего видами источников и способами погашения имеющегося долга.

Ключевые положения концепции Г.Н. Белоглазовой и Л.П. Кроливецкой, подлежащие обязательному взятию на вооружение, состоят в следующем:

- дополнительные формы обеспечения только подкрепляют исполнение основного обязательства;

- каждая форма обеспечения предполагает использование каких-либо источников;

- в процессе кредитования источники погашения можно комбинировать.

У Г.Г. Коробовой мы полагаем необходимым заимствовать и развернуть определения форм обеспечения суды и механизма обеспечения возвратности банковских ссуд, а также залога, гарантии и поручительства как форм гарантирования обязательств.

Исходя из перечисленных положений и с целью их уточнения можно сделать следующие выводы, которые могут помочь нам в дальнейшем изучении теории вопроса:

- механизм обеспечения существует всегда, меняются лишь используемые им формы обеспечения (в зависимости от конкретных условий кредитной сделки и в первую очередь от степени риска);

- и обеспеченные, и необеспеченные кредиты имеют механизм обеспечения возвратности: они выдаются в случае наличия обратного притока средств и на соответствующие цели; допускают, помимо обращения к будущим доходам, другие возможности исполнения кредитных обязательств; предполагают задействование инструментов принуждения к исполнению обязательств;

- и обеспеченные, и необеспеченные кредиты первичным (нормальным, базовым, основным) источником гашения имеют обеспечиваемый кредитованием обратный приток средств к заемщику, его текущий или будущий доход;

- и обеспеченные, и необеспеченные кредиты предполагают использование вторичных источников при отсутствии первичных; меняется только порядок обращения к этим вторичным источникам (у необеспеченных кредитов он общий, а у обеспеченных - специальный, дающий преимущества залогодержателю перед другими кредиторами);

- определяющим при выборе механизма обеспечения является не источник, а степень риска: минимальный риск не предполагает специальных механизмов обращения к вторичным источникам, а повышенный риск таковые предполагает.

Также мы считаем необходимым особо отметить и развить замечание И.Д. Мамоновой относительно того, что при использовании первичных источников риск присутствует так же, как и в сделках, требующих дополнительных гарантий, поскольку договорное условие о гашении ссуды за счет поступающей выручки основывается исключительно на доверительных отношениях между кредитором и клиентом банка, а такие доверительные отношения не являются гарантией возврата конкретного кредита.

Данное положение имеет важное методологическое значение и заслуживает дополнительного разбора. Здесь, по нашему мнению, имеет место противопоставление двух фундаментальных основ кредита - доверительных начал, на которых осуществляется кредитование, и возвратного характера движения ссуженной стоимости, при нарушении которого кредит утрачивает свои сущностные черты. Развивая это положение, следует отметить, что доверие и возврат - связанные начала кредита, но они не взаимно обусловлены. При ссуде средств кредитор верит в возврат, и поэтому кредит выдается. Но обратной связи нет. Возврат кредита является результатом не веры, а реальных действий и событий, способствующих или препятствующих исполнению должником своих обязательств. Вера не дает никаких гарантий возврата, гарантии призваны обеспечить особый механизм обеспечения возвратности.

С учетом вышесказанного мы считаем обоснованным дать следующие определения механизму обеспечения возвратности кредитов и его элементам.

Источник погашения кредита - это конечные источники денежных и неденежных средств, за счет которых происходит исполнение обязательства должника по ссуде. Выделяются первичные источники (доход, выручка, поступления, встречные обязательства) и вторичные (реализация заложенного имущества, средства гаранта или страховой организацией, средства поручителя и т.д.).

Способ погашения ссуды - это один из возможных вариантов гашения ссуды за счет того или иного источника. При этом по определению число способов обращения к источникам больше, чем число самих источников. Применяемые способы могут предусматривать как добровольное, так и принудительное обращение к источникам, могут быть общими и специфическими, могут носить общеустановленный и договорный характер. Многообразие задействованных способов является условием успешного решения проблемы возвратности кредитов.

Способами гашения кредита за счет первичных источников выступают задаток, погашение ссуды разовым платежом, регулярные платежи по графику гашения ссуды, аннуитетные платежи и т.д. Обращение к вторичным источникам гашения может быть реализовано путем удержания вещи, обращения взыскания на заложенные ценности или на поручителя и гаранта, страхового возмещения, уступки требования, перевода долга, отступным, зачетом встречных требований и т.п.

Способы гашения ссуды за счет соответствующих источников воплощаются в тех или иных формах обеспечения возвратности кредита.

Форма (вид) обеспечения возвратности кредита в узком смысле - это конкретный источник и выбранный способ исполнения обязательств по кредиту за счет данного источника. Поскольку обеспечение возвратности предполагает определенную деятельность участников процесса кредитования, направленную на погашение кредитов, форма обеспечения возвратности может также трактоваться широко - как система юридических и экономических мер по задействованию источников гашения и реализации выбранных способов обращения к ним. В широком смысле к формам обеспечения возвратности можно отнести сопровождение и контроль за соблюдением условий кредитного договора.

Формы обеспечения возвратности одного кредита могут быть множественными, и состав их может изменяться в процессе кредитования.

Исходя из определения, формы обеспечения носят характер сложного явления, которое всегда имеет определенную (тут не обойтись без тавтологии) форму, позволяющую однозначно идентифицировать состав используемых источников и выбранных способов гашения ссуды. Задаток, будущий приток средств, гарантия, поручительство, залог, страховка - все они как формы обеспечения подразумевают вполне определенный первичный или вторичный источник и соответствующий этому источнику способ добровольного или принудительного гашения кредита.

За каждой из форм обеспечения возвратности кредита стоит свой механизм.

Механизм обеспечения возврата кредита - это бессубъектная характеристика организации и инструментария возврата банковских суд на основе различных форм их обеспечения. С учетом различных способов организации и многообразия инструментов возврата банковских суд на основе различных форм их обеспечения обеспечение возвратности кредита предполагает не один, а несколько механизмов.

Механизмы обеспечения возврата кредита не существуют в природе сами по себе. Такие механизмы должны быть специально разработаны и неукоснительно применяться. Выдача средств в ссуду только в надежде в благополучный исход сделки - это не кредит, а экономическое безрассудство. Первая случайная сделка, связанная с ссудой средств, смогла стать впоследствии кредитом как явлением и устойчиво воспроизводиться как экономические отношение только благодаря существованию долговой ямы, которая в данном случае выступает тем самым механизмом обеспечения возвратности ссуд.

Механизмы обеспечения возвратности кредита, выступая конкретным инструментом реализации одного из принципов кредита, являются таким же его непременным условием и атрибутом, как плата за кредит или его срок. Механизмы обеспечения возвратности задействуются всегда, как в случае надлежащего, так и ненадлежащего исполнения обязательств. В зависимости от хода исполнения обязательств меняются только используемые для обеспечения возврата механизмы.

Гарантийно-залоговые механизмы, с которыми в первую очередь ассоциируется обеспечение возвратности ссуд, выступают только одной из разновидностей таких механизмов, обращенных к дополнительным источникам гашения ссуд. При повышенных рисках невозврата средств помимо гарантийно-залоговых механизмов применяются механизмы обеспечения, основанные на страховании, хеджировании и др. Когда риски кредитования оказываются реализованными - при непогашении кредита и неисполнении других обязательств по ссуде, в отсутствии специальных механизмов обеспечения возврата ссуды - применяются общие механизмы обеспечения возвратности на основе судебно-исполнительного производства. Механизмами обеспечения возвратности, обращенными к первичным источникам средств, выступают платежи в соответствии с графиками гашения задолженности, списание средств банком в соответствии с предусмотренным договором правом дебетования счета заемщика и т.п.

Завершая изложение результатов проведенного исследования содержания, форм и механизмов обеспечения возвратности банковских ссуд, можно сделать общий вывод о недостаточной разработанности понятийного аппарата данной сферы кредитной деятельности. В настоящее время это становится препятствием на пути разработки новых обеспечительных механизмов кредитования [6] и решения острых проблем невозврата банковских ссуд, с какими столкнулась в последнее время банковская система России. Восполнить этот пробел в инструментарии науки о банках и банковской деятельности призвано проводимое исследование, первым итогам которого посвящена данная статья. Вместе с тем авторы отдают себе отчет, что сформулированные определения не являются исчерпывающими и вопрос требует дальнейшего изучения в части содержательной характеристики описанных механизмов и проработки способов их реализации в современной банковской практике.

Список литературы:

1. Банковские операции: учеб. пособие для средн. проф. образования / Ю.И. Коробов, Г.Г. Коробова, Р.А. Карпова [и др.]; под ред. Ю.И. Коробова. М.: Инфра-М, 2012.

2. Банковское дело: учебник / Г.Н. Белоглазова [ и др.]; под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. 3-е изд., перераб. и доп. М.: Юрайт, 2014.

3. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, М.П. Березина [и др.]; под ред. проф. О.И. Лаврушина. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005.

4. Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. проф. О.И. Лаврушина. 8-е изд., стер. М.: КНОРУС, 2009.

5. Банковское дело: учебник / под ред. Г.Г. Коробовой. М.: Экономистъ, 2006.

6. Богомолов С.М. Снижение риска неплатежей в ипотечных сделках / С.М. Богомолов, В.А. Клементьев // Вестник Саратовского государственного социально-экономического университета. 2014. № 3 (52). С. 84-87.

7. Деньги, кредит, банки: учебник / Г.Н. Белоглазова. М.: Юрайт, 2010.

8. Основы банковского дела: учеб. пособие для сред. проф. образования / под ред. Г.Г. Коробовой и Ю.И. Коробова. М.: Магистр, 2008.

9. Тавасиев А.М. Банковское дело: управление кредитной организацией: учеб. пособие. М.: Дашков и К°, 2007.

Метки

кредит возвратность кредита механизм обеспечения возвратности формы обеспечения источники гашения кредитов способы гашения кредитов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ