всё о финансовом анализе

+7(902) 40-84-700

Совершенствование системы учета затрат и калькулирования себестоимости

Е.А. Прищенко,

Новосибирский национальный исследовательский государственный университет

Н.Г. Низовкина

Новосибирский государственный технический университет

Мир экономики и управления

№2 2018

Аннотация

Поставлена проблема совершенствования калькуляции и системы контроля над затратами при планировании научно-исследовательских работ. Обоснована актуальность выбранной тематики на основе проведенного анализа методов учета затрат и калькулирования себестоимости продукции. Показаны преимущества применения нормативного метода калькулирования себестоимости продукции. Предложены методы определения стоимости проведения научного исследования по разработке технологии и расчета себестоимости единицы продукции по новой технологии. Приведены конкретные задачи: расчет затрат на проведение научного исследования на примере нанесения на сталь покрытия из порошка и расчет стоимости производства одного метра трубы из фольги ниобия и нержавеющей стали для химической промышленности методом сварки взрывом. Предложенная методика расчета затрат на научно-исследовательские работы позволяет более полно оценивать их, упрощает исчисление себестоимости продукции, повышает точность ее расчета в части производственных затрат.

Введение

В современных условиях, которые отмечаются нарастающей конкуренцией, ускорением технического развития производства, управленческий учет не может ограничиваться традиционными инструментами производственного учета. Возникает необходимость в изучении и сопоставлении возможных вариантов построения систем управленческого учета и формирования научного подхода к организации учета затрат и калькулирования себестоимости продукции, адаптированного к существующей экономической деятельности. Обзор экономической литературы выявил большое разнообразие методик определения текущих затрат как на оперативном уровне, так и на стратегическом [5-10]. Главным принципом, на основе которого выбиралась методика оценки затрат на проведение научно-исследовательских работ, был принцип полноты оценки и надежды на ее достоверность, так как себестоимость является основой для принятия большого числа управленческих решений: например,

- выпуск какой продукции продолжить или прекратить;

- производить или покупать комплектующие изделия;

- какую цену установить на выпускаемую продукцию;

- покупать ли новое оборудование;

- менять ли технологию и организацию производства.

Однако не существует методики, позволяющей абсолютно точно рассчитать себестоимость.

Задачами данного исследования являются выбор методики определения текущих затрат на проведение НИР и оценка этих затрат по конкретному исследованию (в данной статье приводится пример исследования плазменных покрытий), расчет стоимости производства одного метра трубы из фольги ниобия и нержавеющей стали для химической промышленности методом сварки взрывом на основе дифференциального подхода, позволяющего выделить прямые и косвенные затраты для совершенствования калькуляции по каждому виду продукции (работ, услуг) и разделить затраты на постоянные и переменные для учета конъюнктуры рынка.

Основные аспекты совершенствования калькуляции и системы контроля над затратами при планировании НИР

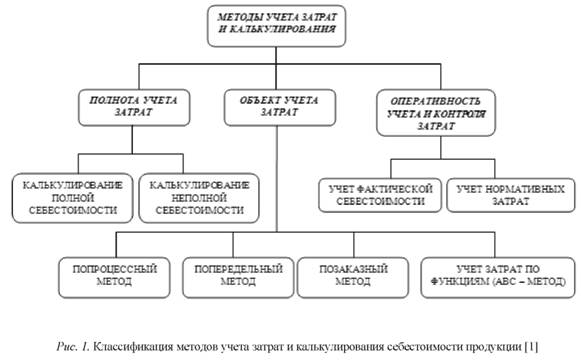

Для того чтобы эффективно управлять затратами, необходимо правильно выбрать метод учета затрат на производство и калькулирования себестоимости продукции из используемых в управленческом учете. Существуют различные методы, их применение определяется отраслевой принадлежностью, особенностями производственного процесса, характером производимой продукции, ее составом, способом обработки, и методы выбираются предприятием самостоятельно. Общепринятой классификации методов учета затрат и калькулирования пока не существует, но их можно сгруппировать по трем признакам: по объектам учета, по полноте учитываемых затрат, по оперативности учета и контроля за затратами (рис. 1).

На практике эти методы могут применяться в различных сочетаниях. Можно прибегнуть к позаказному методу, калькулируя неполную себестоимость заказов; можно применять по-процессное калькулирование с использованием норм расхода материальных ресурсов, а можно при этом учитывать их фактический расход. Главное, чтобы выбранный предприятием метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами на производство, а также возможность управления себестоимостью по отклонениям [1]. Подавляющее число российских компаний применяет традиционные методы управления для планирования затрат и контроля над ними. В то время как успешные зарубежные компании используют современные инструменты менеджмента, основанные на современных методах калькулирования себестоимости, одним из которых является нормативный метод учета затрат и калькулирования.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются путем суммирования затрат по нормам и отклонений от них. Пользуясь этим методом, финансово-экономическая служба компании имеет дело с нормативной себестоимостью и отклонениями от нее. Постоянная фиксация отклонений позволяет оперативно принимать управленческие решения по их устранению [2].

С другой стороны, система учета плановых затрат является целиком ориентированной на будущее. В себестоимость продукции закладывается прогнозируемый (система прогнозируемых затрат) или требуемый (система стандартных затрат) в интересах обеспечения эффективного производства уровень издержек. На практике, конечно, системы (плановая и фактическая) применяются параллельно, и тем самым определяется расхождение между уровнем фактических и плановых затрат. Калькуляция становится инструментом контроля затрат. Простое сравнение затрат (без учета их относительной эффективности) чревато сравнением несопоставимого, лучше сказать, сопоставлением несопоставимого. Если сопоставляются нормативные и фактические затраты, то эта опасность вроде бы уменьшается (нормативные, нормальные - это усреднение колебаний). Если плановые затраты рассчитаны правильно (на основе идеального технико-экономического обоснования), то следует сравнивать с ними.

В табл. 1 сведены основные аспекты совершенствования калькуляции и системы контроля над затратами на предприятии, осуществляющем новые разработки на основе НИР.

Таблица 1. Аспекты совершенствования калькуляции

| Наименование аспекта совершенствования | Комментарии |

| Дифференциация затрат |

Деление затрат на прямые и косвенные для совершенствования калькуляции и систем контроля над затратами по каждому виду продукции, работ, услуг. Деление затрат на переменные и постоянные для совершенствования системы управления затратами в зависимости от конъюнктуры рынка |

| Плановость на основе нормативности (усредненности) |

Инженерные экономические расчеты целиком ориентированы на будущее. В себестоимость закладываются прогнозируемый или требуемый (стандартные затраты) уровень издержек. Нормативные затраты позволяют снизить колебания учетных данных, но их ориентация на прошлые периоды, даже с учетом прогноза их изменения в будущем, все равно не учитывает случайных, например чрезвычайных, издержек. Система учета нормативных затрат является недостаточно практичной, гибкой и точной |

| Обоснованность эффективности инженерных решений | Требуется корректное сопоставление затрат, связанных с конкретным инженерным решением, для этого лучше подходит частичный учет затрат |

| Соблюдение принципов целевого предназначения и обусловленности издержек |

Соблюдение этих принципов без сплошного отслеживания всех издержек невозможно на практике и слишком дорого, поэтому не придерживаются в явном виде традиционного деления затрат на переменные и постоянные, а подразделяют их на прямые и накладные. Учет полных затрат (калькуляция фактических затрат) служит исчислению краткосрочного финансового результата, и выполняют только расчетную функцию, собственно не управленческую. |

Выделение перечисленных аспектов основано на некотором упрощении, с одной стороны, для принятия управленческих решений инженерами на предприятии и, с другой стороны, для приближения к реальности полученных оценок.

Описание методики оценки текущих затрат по исследованию плазменных покрытий

Внутренние затраты на исследования и разработки включают текущие и капитальные затраты. Текущие затраты - это затраты на оплату труда, социальные отчисления, на приобретение оборудования за счет себестоимости работ, другие материальные затраты (стоимость приобретаемых со стороны сырья, материалов, комплектующих изделий, полуфабрикатов, топлива, энергии, работ и услуг производственного характера и др.), прочие текущие затраты. Капитальные затраты - это затраты на приобретение земельных участков, строительство или покупку зданий, приобретение оборудования, включаемого в состав основных фондов и пр. [3].

При расчете текущих затрат на исследование плазменных покрытий используется закон Парето [4], где выбираются основные затраты, и их объем принимается примерно за 80 % общего объема затрат. Для целей данного исследования в качестве основных затрат принимаются следующие:

- амортизация оборудования;

- основные и вспомогательные материалы;

- заработная плата;

- страховые отчисления;

- электроэнергия.

Их сумма принимается примерно за 80 % от общей величины затрат на исследование.

Оценка затрат на НИР на основе конкретного примера

Затраты на амортизацию оборудования.

Затраты на амортизацию оборудования рассчитываются по формуле

где Ц - цена оборудования, руб.;

Fн - номинальный фонд времени (рабочее время в году), ч;

Fcc - срок службы оборудования, год;

Fф - фактическое время занятости оборудования в НИР, ч.

Fн = 365 - 104 - 11 = 250 дней = 2000 ч.

Рассчитанная амортизация оборудования представлена в табл. 2.

Таблица 2. Затраты на амортизацию оборудования

| № | Наименование оборудования | Ц, руб. | Fcc, год | Fф, ч | Зоб, руб. |

| 1 | Шлифовальный аппарат Struers | 600 000 | 5 | 15 | 900 |

| 2 | Микроскоп CarlZeiss | 2 000 000 | 10 | 10 | 1 000 |

| 3 | Микротвердомер WolpertGroup | 300 000 | 10 | 5 | 75 |

| 4 | Печь СНОЛ | 50 000 | 3 | 3 | 25 |

| 5 | Компьютер | 25 000 | 5 | 500 | 1250 |

| Итого | 3 250 | ||||

Затраты на заработную плату

Для выполнения данной работы требуется 2 исполнителя - руководитель НИР и инженер лаборатории. Исходными нормативами заработной платы данных категорий работающих является оклад, определяющий уровень месячной заработной платы в зависимости от объема и ответственности работ.

Оклад рассчитывают по следующему выражению:

Lо = Tc * Tpi,

где Tc - тарифная ставка;

Tpi - фактически отработанное время.

Основную заработную плату рассчитывают следующим образом:

Lосн - 1,2*Lo,

где Lo - оклад;

1,2 - районный коэффициент по Новосибирску.

На основании п. 1 ст. 427 гл. 34 НК РФ для учреждений, осуществляющих образовательную и научную деятельность, вводится пониженная ставка для расчета отчислений во внебюджетные фонды - 27,1 % от фонда оплаты труда.

Таким образом, затраты на страховые отчисления составят:

Lпенс = Lосн*0,271 = 72000*0,271 = 19,512 руб.

Вычисленные затраты на заработную плату представлены в табл. 3.

Таблица 3. Затраты на заработную плату

| Статьи | Затраты, руб. |

| Тс, руб./день | 1 200 |

| Tpi, дней | 50 |

| Lo, руб. | 60 000 |

| Lосн, руб. | 72 000 |

| Lпенс, руб. | 19,512 |

| Итого | 91 512 |

Затраты на электроэнергию

Затраты на электроэнергию рассчитываются по формуле

Э = Ц * N * tзан,

где Ц - стоимость 1 кВт/ч электроэнергии, руб.;

N - мощность оборудования, кВт;

tзан - время занятости оборудования, ч.

Вычисленные затраты на электроэнергию представлены в табл. 4.

Таблица 4. Затраты на электроэнергию

| Наименование оборудования | Цена 1 кВт/ч, руб. | N, кВт | tзан, ч | Затраты, руб. |

| Шлифовальный аппарат Struers | 2,18 | 1 | 25 | 54,5 |

| Микроскоп CarlZeiss | 1 | 30 | 65,4 | |

| Микротвердомер WolpertGroup | 0,3 | 5 | 3 | |

| Печь СНОЛ | 1,8 | 30 | 117 | |

| Компьютер | 0,2 | 500 | 218 | |

| Итого | 457,9 | |||

Затраты на расходные материалы

Для подготовки шлифов производили механическое полирование их с использованием абразивной шкурки разной зернистости. Затраты на абразивную бумагу рассчитываются по формуле

S = Syп * n,

где Syп - стоимость упаковки абразивных шкурок одной зернистости - 105 руб. (как правило, 10 штук в упаковке);

n - количество упаковок разной зернистости (так как в данной работе используются абразивные шкурки Р100, Р240, Р400, Р600, Р1000, n = 5);

S = 105 * 5 = 525 руб.

Смета основных затрат на НИР представлена в табл. 5.

Таблица 5. Смета основных затрат

| № | Элементы затрат | Сумма, руб. | % |

| 1 | Заработная плата | 91 512 | |

| 2 | Амортизация оборудования | 3 250 | |

| 3 | Затраты на электроэнергию | 458 | |

| 4 | Затраты на расходные материалы | 525 | |

| 5 | Итого основных затрат | 95 745 | 76 |

| 6 | Прочие затраты | 30 235 | 24 |

| 7 | ИТОГО | 125 980 | 100 |

| 8 | Плановая прибыль (рентабельность Р = 25 %) | 31 495 | |

| 9 | Цена выполнения НИР | 157 475 | |

| 10 | НДС (18 %) | 28 345 | |

| 11 | Всего с НДС | 185 820 | |

Таким образом, текущие затраты по исследованию, которое проводилось 30 дней, составляют 125 980 руб., а доходы от проведения этих исследований должны составлять 185 820 руб.

Описание методики определения стоимости единицы продукции

В соответствии с Международными стандартами финансовой отчетности в себестоимость продукции должны быть включены лишь производственные затраты, но традиционным является получение данных о полной себестоимости продукции. В себестоимость включаются все расходы предприятия независимо от их деления на постоянные, переменные, основные, накладные, прямые, косвенные, производственные и периодические. Затраты, которые невозможно непосредственно отнести на продукцию, в течение месяца накапливаются на соответствующих счетах, а затем переносятся на себестоимость продукции пропорционально выбранной базе. Однако в этом варианте не учитывается, что себестоимость единицы изделия изменяется при изменении объема выпуска продукции. Если предприятие расширяет производство и продажи, то себестоимость единицы продукции снижается, если же предприятие сокращает объем выпуска, себестоимость растет. На практике себестоимость единицы продукции определяется делением общей суммы произведенных затрат, понесенных цехом (подразделением) за определенный промежуток времени, на количество единиц готовой продукции, произведенной за этот промежуток. Себестоимость может быть рассчитана исходя из фактически понесенных предприятием затрат или на основании установленных норм расхода сырья и материалов, а также нормативных затрат на оплату труда [4]. Расчет плановых затрат целиком ориентирован на будущее. Обобщенная методика калькуляции затрат представлена в табл. 6.

Таблица 6. Схема калькуляции затрат

|

Прямые расходы на сырье и материалы + накладные расходы на сырье и материалы |

Затраты на сырье и материалы | Издержки поставки товара | Полные издержки (себестоимость) на единицу продукции |

|

+ прямые расходы на заработную плату производственного персонала + производственные накладные расходы на изготовление |

Производственные издержки на изготовление | ||

| + прямые расходы на заработную плату вспомогательного производственного персонала + производственные накладные расходы на них | |||

|

+ прямые расходы на заработную плату обслуживающего производственного персонала + производственные накладные расходы на них |

|||

| + административные накладные расходы | |||

| + накладные расходы по сбыту | |||

| + возможные прямые расходы, связанные со сбытом | |||

Простое сравнение затрат без учета их относительной эффективности чревато сравнением несопоставимого. Деление затрат на переменные и постоянные выступает как основа процесса оперативного управления ценами и ценообразованием. Он отражает взаимосвязь и взаимозависимость между объемами продажи, себестоимостью и прибылью, позволяет устанавливать точку безубыточности, при которой величина выручки от продажи продукции равняется ее полной себестоимости.

Пример: расчет себестоимости изготовления метровой биметаллической трубы

Расчет себестоимости изготовления трубопровода посредством сварки взрывом фольги ниобия и трубы из нержавеющей стали приведен в табл. 7.

Исходные данные

Внешний диаметр трубы: D = 100 мм Толщина трубы: Т = 10,1 мм Длина трубы: L = 1000 мм

Для производства биметаллической трубы, полученной сваркой взрывом, применяются фольга ниобия толщиной 0,1 мм и трубная заготовка из нержавеющей стали толщиной 9,9 мм. В качестве трубы для подачи или отвода горячей азотной кислоты можно использовать трубу из ниобия толщиной 10 мм.

Таблица 7. Расчет затрат на производство одного метра биметаллической трубы

| Наименование статьи затрат | Сумма, руб. | Комментарии |

| 1. Прямые материальные затраты | ||

| Труба из нержавеющей стали марки 12Х18Н10Т | 225 | Средняя стоимость метра трубы (100x10x1000 мм) из нержавеющей стали марки 12Х18Н10Т составляет 225 руб. * |

| Ниобиевая фольга | 14 415 | Средняя стоимость ниобиевой фольги (0,1x100x1000 мм) составляет 14 415 руб. ** |

| Взрывчатое вещество марки Аммонит 6ЖВ в виде порошка и электродетонатор [3] | 2 112 |

Расчет необходимого количества взрывчатого вещества Плотность Амонита 6ЖВ: р = 1 200 кг/м3Необходимый объем взрывчатого вещества: V = 100 x 1000x20 = 2 x 106 мм3 (20 мм - толщина взрывчатого вещества) m = V x ρ = 1 200 x 2 x 106 = 2,4 кг Средняя стоимость 40 кг выбранного взрывчатого вещества составляет 35 200 руб. *** |

| Электродетонатор | 718,25 | |

| 2. Прямые затраты на изготовление **** | ||

| Основная заработная плата | 735 | Средняя часовая ставка умножается на трудоемкость изготовления одного метра биметаллической трубы 147 руб./ч • 5 ч = 735 руб. |

| Дополнительная заработная плата | 73,5 | 10 % от основной на оплату отпусков |

| Отчисления на социальные нужды | 242,55 | 30 % от заработной платы |

| 3. Накладные переменные затраты | ||

| На подготовку производства | 220,5 | 30 % от основной заработной платы |

| На ремонт оборудования | 2611,85 | 40 % стоимости оборудования за весь срок службы |

| Общецеховые расходы | 220,5 | 30 % основной заработной платы |

|

ИТОГО производственная себестоимость |

21574,15 | |

| 4. Накладные постоянные затраты | 21574,15 | 100 % переменных затрат (взят коэффициент начисления накладных расходов конкретного предприятия) |

| 5. Нормативная прибыль | 4314,83 | 10 % от суммы переменных и постоянных затрат |

* Стоимость нержавеющих труб марки 12Х18Н10Т. URL: http://www.truboprom.com/truby/stalnye (дата обращения 20.11.2015).

** Стоимость изделий из ниобия. URL: http://www.infogeo.ru/metalls/price/?act=show&okp=176300 (дата обращения 20.11.2015).

*** Вещества взрывчатые промышленные. Аммонит № 6ЖВ и аммонал водоустойчивые. Технические условия: ГОСТ 21984-1976. URL: http://vsegost.com/Catalog/81/8181.shtml (дата обращения 20.11.2015).

**** Средние зарплаты по России. URL: https://person-agency.ru/salary.html] (дата обращения 20.11.2015). Средняя заработная плата в Новосибирске составляет 26 000 руб., среднее число рабочих часов в месяц равно 167,25.

Из приведенных данных следует, что нижний предел цены биметаллической трубы составляет 47 463 руб. Для сравнения средняя стоимость трубы (100x10,1x1000 мм) из ниобия 89 985 руб.1

1 Стоимость изделий из ниобия. URL: http://www.infogeo.ru/metalls/price/?act=show&okp=176300 (дата обращения 20.11.2015).

Таким образом, в данной статье совершенствование калькуляции и системы контроля над затратами для целей управления, а именно количественного обоснования решений и бюджетирования, основано на учете части затрат, отдельных элементов, с использованием калькуляции плановых и нормативных затрат.

Заключение

Применение предложенных подходов к определению себестоимости способствует повышению эффективности деятельности предприятий, усилению контроля, повышению достоверности показателей и выявлению резервов снижения себестоимости.

Выбранная методика по оценке затрат на НИР позволяет быть уверенным, что при оценке затрат на НИР учтены все возможные затраты, в том числе, трансакционные издержки, связанные с составлением, утверждением необходимой документации и такие затраты, как, например, налог на землю, который при прочих равных условиях очень трудно относить на бюджет отдельной научно-исследовательской работы.

Основными преимуществами таких расчетов по единице продукции является упрощение и точность исчисления себестоимости продукции (в части только производственных затрат); отсутствие процедур по распределению постоянных затрат между видами продукции (их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата); возможность определения порога рентабельности, запаса прочности предприятия и нижней границы цены продукции или заказа; возможность проведения сравнительного анализа рентабельности различных видов продукции, определения оптимальной программы выпуска и реализации продукции; упрощение процессов нормирования, планирования, учета и контроля затрат, так как себестоимость становится более прозрачной; использование в процессе контроля за себестоимостью стандартных (нормативных) затрат и гибких смет, при которых трудоемкость распределения накладных расходов снижается. К недостаткам подхода можно отнести вопрос о справедливости оценки полной себестоимости готовой продукции и незавершенного производства.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета порога рентабельности и большого количества финансово-экономических коэффициентов.

Список литературы

1. Бахрушина М.А. Бухгалтерский управленческий учет. М.: Омега-Л, 2004.

2. Соломенникова Е.А., Прищенко Е.А., Гурин Б.Б. Совершенствование нормативного метода учета и контроля затрат // Мир экономики и управления. 2017. Т. 17, № 2.С. 121-129.

3. Низовкина Н.Г. Экономика научных исследований: Учеб. пособие. Новосибирск: Изд-во НГТУ, 2016. 275 с. ISBN 978-5-7782-2950-1.

4. Низовкина Н.Г. Управление затратами предприятия (организации): Учеб. пособие для академического бакалавриата. 2-е изд., испр. и доп. М.: Юрайт, 2017. 185 с. (Университеты России). ISBN 978-5-534-03048-8.

5. Исаева Л.Р. Современные системы калькулирования для целей управления затратами // Актуальные направления научных исследований в области экономики, финансов и учета: от теории к практике: Сб. науч. ст. Уфа, 2016. С. 60-64.

6. Подхватилина А.Б. Особенности учета затрат по системе «Директ-костинг» и возможности ее применения на российских предприятиях // Теория и практика бухгалтерского учета и налогообложения: Сб. науч. ст. Тамбов, 2016. С. 195-204.

7. Ерохина О.С., Федорович Т.Б. Обоснование метода учета затрат на производство и калькулирования себестоимости продукции в системе управления затратами // Проблемы учета и финансов. 2012. № 2.С. 51-58.

8. Кушманцев С.Д. Нормативная система управления затратами // Проблемы современных интеграционных процессов и пути их решения: Сб. науч. ст. Уфа, 2017. С. 122-126.

9. Синялова А.Е. Проблемы учета затрат и калькулирования себестоимости продукции // Теоретические и практические аспекты развития научной мысли в современном мире: Сб. науч. ст. Уфа, 2017. С. 178-180.

10. Кисец М.Б. Актуальные задачи в системе учета затрат и калькулирования себестоимости продукции // Успехи современной науки. 2016. Т. 2, № 4.С. 40-45.

Метки

затраты расчет себестоимости закон Парето себестоимость единицы продукции калькулирование методы учета затрат

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ