всё о финансовом анализе

+7(902) 40-84-700

Совершенствование управления активами в нефтегазовом секторе

Зайнуллин Сергей Булатович

ФГАОУ ВО «Российский университет дружбы народов», Россия, Москва

Доцент кафедры «Национальная экономика» Кандидат экономических наук

Трачук Оксана Олеговна

ФГАОУ ВО «Российский университет дружбы народов», Россия, Москва

Студент

Вестник евразийской науки

№1 (38) 2017

Аннотация. В статье анализируются актуальные проблемы выбора направлений совершенствования управления активами в нефтегазовом секторе.

В настоящее время деятельность предприятий нефтегазового сектора характеризуется высокой волатильностью, объясняемой влиянием внешней государственной политики. Следовательно, повышение эффективности управления имуществом, в том числе активной части основных фондов, является ключевым инструментом повышения финансовой устойчивости и платежеспособности предприятий нефтегазового сектора.

В статье приведена классификация структуры активов, дано авторское определение основного капитала. Представлена система управления активами нефтегазовой компании, представленными основными производственными фондами. В ходе исследования было выявлено, что одним из ключевых этапов стратегического планирования предприятия нефтегазового сектора, и, как следствие, фактора в существенной степени определяющего «конструкцию» системы управления активами в организациях выбранной сферы, является определение «драйверов роста» - факторов (мероприятий), которые влияют на эффективность бизнеса в долгосрочной и краткосрочной перспективе и, таким образом, создают дополнительную стоимость компании. Авторами предложен алгоритм совершенствования структуры активов предприятия газовой отрасли, в частности включающий определение драйверов роста и разработки системы целей, задач и индикаторов эффективности, ориентированных на повышение стоимости предприятия посредством управления активами. Авторами было отмечено, что формирование алгоритма совершенствования структуры активов преследует целью оптимизацию и повышение эффективности реализуемых стратегических мероприятий на основе периодической оценки, мониторинга и контроля, корректировки и выработки новых ключевых индикаторов эффективности. При этом объектом анализа эффективности должна быть система стратегических показателей деятельности предприятия.

Для предприятий нефтегазового сектора характерен высокий удельный вес внеоборотных активов в структуре имущества. Такая структура активов в экономической литературе называется «тяжелой», поскольку такой структурой имущества значительно снижается финансовая маневренность, что требует использования специфических инструментов управления активами. Недостаточная разработанность и малый опыт применения подобных инструментов в российской практике предопределили актуальность настоящей статьи.

Деятельность современных российских современных топливно-энергетических компаний является объектом пристального внимания ученых, поскольку экономика России остается ресурсоориентированной в аспекте пополнения доходной части бюджета страны.

В последнее время многие ученые отмечают высокую волатильность доходов нефтегазового сектора и рост рисков в производственной, операционной и финансовой деятельности, связанных с нестабильностью внешней среды.

Именно поэтому на первый план выходят вопросы объективной оценки активов и использование адекватных механизмов управления активами как внутреннего фактора достижения устойчивости компаний нефтегазового сектора.

Как объекту управления активам предприятия присущи характеристики - право собственности, денежная оценка стоимости, натурально-вещественная форма существования, доходность - предопределяющие многозначность их трактовки в научной и специальной литературе.

Существует два основных подхода к определению сущности активов.

Вещественная концепция трактует активы как предметы с определенным функциональным назначением.

Расходная концепция характеризует активы как затраты, понесенные организацией в результате предшествующих операций с целью получения дохода от их дальнейшего использования.

В SFAC 62 (Statements of Financial Accounting Concepts - положение о стандартах финансового учета) активы определены как вероятный будущий доход от объектов, обусловленный предшествующими хозяйственными операциями или событиями и контролируемый хозяйствующей единицей. Активы обеспечивают определенную экономическую выгоду, в противном случае они являются убытками или текущими расходами организации.

В соответствии с позицией FASB3 (Financial Accounting Standards Board - Совет по стандартам финансового учета) активом признается объект учета, обладающий тремя характеристиками: способен принести хозяйственную выгоду (доходы, прибыль) в будущем; находится в распоряжении руководства, которое может их беспрепятственно задействовать или продать; пригоден к использованию в данный момент времени.

2 Ковалев В.В., Ковалев В.В. Анализ баланса. М.: Проспект, 2016 - 784 с.

3 Там же.

Схожее определение активов содержится и в МСФО (международные стандарты финансовой отчетности, далее - МСФО)4: под активами понимаются ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает получение экономической выгоды в будущем.

4 International GAAP: Generally Accepted Accounting Practice under International Financial Reporting Standards. - М. Альпина Паблишер, 2016. - 4032 с.

В российском законодательстве5 сформулировано понятие активов, близкое по смыслу к МСФО и GAAP (generally accepted accounting principles общепринятые принципы и правила бухгалтерского учета в США) - имуществом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем.

5 «Концепция бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) - п.7.2.

Отметим, что в рамках такого определения, данного российским законодателем, способность активов приносить организации экономические выгоды (доход) в будущем присутствует лишь на уровне частного определения6.

6 Присутствует в п.4 ПБУ 6/01 «Учет основных средств» и в п.3 ПБУ 14/2000 «Учет нематериальных активов».

Вместе с тем достаточно очевидно, что в современном виде актив обременен рядом статей, которые даже с большой натяжкой вряд ли можно отнести к имуществу. В нефтегазовом секторе к таковым относятся, в частности, расходы будущих периодов, нематериальные поисковые активы.

Анализ различных научных школ и работ, а также материалов периодической печати показал отсутствие единого подхода к категории «активы»7. Мнения ученых на нее различаются, отсюда появление различных направлений на ее содержание.

7 Кучин М.А. Совершенствование управления экономическими активами: на примере сферы услуг: диссертация... кандидата экономических наук: 08.00.10 / Кучин Михаил Алексеевич; [Место защиты: Рос. гос. унт туризма и сервиса]. - Москва, 2008. - 146 с.: ил. РГБ ОД, 61 08-8/1068.

Теоретически верным подходом к определению сущности активов предприятия, на наш взгляд, выступает рассмотрение структурообразующих элементов - то есть видов активов, различающихся степенью участия в производственном процессе, обладающих различной оборачиваемостью и отдачей вложенного капитала.

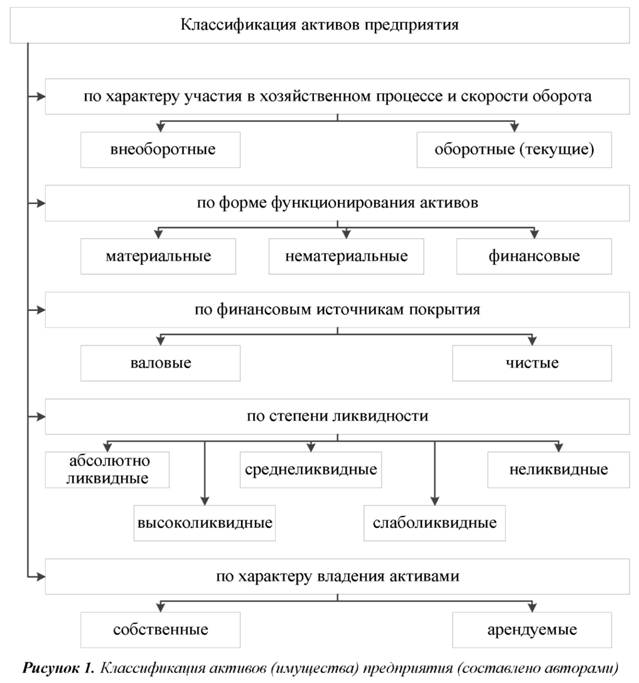

В настоящее время в экономической науке сложилось множество подходов к классификации активов предприятия, выделены различные признаки деления активов и соответствующие их виды. Рассмотрим две основные классификации активов:

- Признак, по которому осуществляется деление активов на внеоборотные и оборотные (долгосрочные и краткосрочные в соответствии с классификацией по GAAP), можно сформулировать следующим образом: характер участия в производственном процессе с позиций особенностей оборота.

- Состав и структура активов зависит от отраслевой принадлежности компании. Данная классификация активов является наиболее обширной и в определенной степени включает в себя все последующие (рис. 1).

У предприятий нефтегазового сектора внеоборотные активы составляют большую часть имущества предприятий нефтегазовой отрасли, это связано с тем, что кроме «рабочих» месторождений, они включают еще и затраты, и инвестиции в поисковые активы (материального и нематериального характера).

Структура внеоборотных активов отражает соотношение различных групп, объединенных по определенным признакам. Состав внеоборотных активов предприятия представлен следующими элементами: нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, основные средства и другие8.

8 Баканов М.И. Теория экономического анализа: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет; под ред. М.И. Баканова. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 536 с. - С. 365.

В процессе исследования нами установлено, что наиболее изученным структурным элементом внеоборотных активов (как в теоретическом, так и прикладном аспекте - с позиции управления) являются основные средства.

В нормативно-правовых актах дается следующая характеристика элементов внеоборотных активов.

Согласно ПБУ 14/07 «Учет нематериальных активов» нематериальные активы классифицируются как права, которые наряду с правовыми нормами отвечают следующим двум требованиям: используются в течение длительного периода, превышающего один год; приносят доход в процессе их использования9.

9 Приказ Минфина РФ от 27.12.2007 №153н (ред. от 24.12.2016) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07» (зарегистрировано в Минюсте РФ 23.01.2008 №10975) [Электронный ресурс] // КонсультантПлюс: правовой сайт. Режим доступа: http://base.consultant.ru.

Их главными особенностями является то, что они не имеют физической основы, но имеют стоимость (представляют ценность), базирующуюся на правах или привилегиях предприятия. В нефтегазовом секторе к их величине относится стоимость лицензий на разработку месторождений. Согласно ПБУ 19/02 «Учет финансовых вложений» долгосрочные финансовые вложения представляют собой помещение капитала в юридически самостоятельные организации на длительный срок (минимально более года) и осуществляются с целью поддержания определенной предпринимательской деятельности либо коммерческих связей10.

10 Приказ Минфина РФ от 10.12.2002 №126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» (зарегистрировано в Минюсте РФ 27.12.2002 №4085) [Электронный ресурс] // КонсультантПлюс: правовой сайт. Режим доступа: http://base.consultant.ru.

Согласно ПБУ 6/01 «Учет основных средств» основные средства должны приносить экономические выгоды, могут использоваться в течение времени, превышающего 12 месяцев, предназначаются для применения в производстве, выполнении работ или оказании услуг, предоставления за плату во временное пользование11.

11 Приказ Минфина РФ от 30.03.2001 №26н (ред. от 24.12.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (зарегистрировано в Минюсте РФ 28.04.2001 №2689) [Электронный ресурс] // КонсультантПлюс: правовой сайт. Режим доступа: http://base.consultant.ru.

В научной литературе подходы к определению основных средств достаточно сильно дифференцированы. Одними авторами постулируется их первоначальная природа как совокупности материально-вещественных ценностей, используемых в деятельности организации длительное время, другими авторами акцент делается на их инвестиционный характер12.

12 Хлынин Э.В., Коровкина Н.И. Теоретические подходы для разработки стратегии управления процесса воспроизводства основного капитала предприятия в условиях рынка [Электронный ресурс] / Э.В. Хлынин, Н.И. Коровкина. Режим доступа: http://cyberleninka.ru.

Экономистами дается следующее определение основных средств.

И.А. Бланк13 - совокупность производственных, материально-вещественных ценностей, действующих в процессе производства в течение длительного периода времени, сохраняющие на протяжении всего периода натурально-вещественную форму и переносящие свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

13 Бланк И.А. Управление финансовыми ресурсами [Текст]: учебник / И.А. Бланк - М.: Омега-Л, 2013. - 768 с.

А.Д. Шеремет14 - средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства) производственного и непроизводственного назначения.

А.В. Грачев, В.В. Бочаров15 - это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере.

14 Баканов М.И. Теория экономического анализа: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет; под ред. М.И. Баканова. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 536 с.

15 Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. - СПб.: Питер, 2015. - 432 с.

На наш взгляд в нефтегазовом секторе отделение натурально-вещественной формы основных средств от их стоимостного выражения является не корректным.

Наряду с понятием основные средства экономисты используют понятия основные фонды и основной капитал. Изучение истории экономических учений показало, что первоначально рассматривалась категория «основной капитал». Понятие «основной капитал» ввел в экономическую теорию шотландский экономист, основатель классической школы политэкономии - А. Смит16. Основной капитал организации играет существенную роль абсолютно во всех сферах экономики, принимая активное участие в современных преобразованиях глобального хозяйства, которые затрагивают экономическую и политическую среду деятельности организации, а также технологический уровень развития отрасли и ее организационную структуру.

16 Там же.

Необходимо отметить, что современный этап развития экономики в РФ предполагает резкое сокращение инвестиций, которые замещаются арендой необходимых активов и совместной деятельностью в том случае, если приобретение активов необходимо. Для увеличения фундаментальной стоимости политика повышения эффективности использования основного капитала должна приводить к повышению чистой прибыли до вычета процентов за счет сокращения затрат, повышению рентабельности продаж и оборачиваемости инвестированного капитала. Особенностью управления основными производственными фондами в нефтегазовой отрасли является то, что по сравнению с другими отраслями топливной промышленности, эффективность капитальных вложений в них существенно выше17.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

17 Рахи В.Р. Главные проблемы инновационного развития нефтегазовой промышленности в области добычи нефти и газа // Молодой ученый. - 2015. - №23. - С. 646-648. - С. 647.

Это обусловлено тем, что значительная часть инвестиций направляется на создание активной части основных фондов, т.е. тех, которые непосредственно заняты выпуском целевой продукции, и только небольшая их часть идет на приобретение других видов основных фондов.

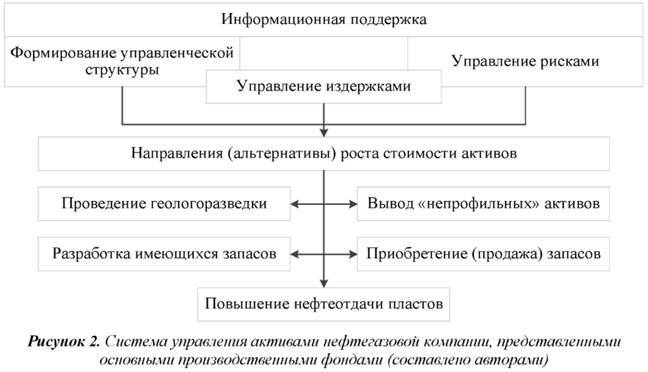

Управление активами, представленными основными производственными фондами, сводится к выбору и реализации различных мероприятий, направленных на рост стоимости активов, а следовательно - и на рост капитализации компании в целом. На практике используются следующие, взаимосвязанные между собой инструменты управления активами, способствующие росту стоимости активов нефтегазовой компании (рис. 2): формирование адекватной управленческой структуры; управление издержками; управление рисками.

Практическая ценность применения приведенных на рисунке 2 альтернатив роста стоимости активов актуально именно в условиях современной российской экономики.

Ключевым показателем, характеризующим эффективность управления активами нефтегазовой компании, является сумма издержек по каждому объекту компании (в разрезе видов работ и технологических воздействий на объекте).

Сам процесс управления активами нефтегазовой компании состоит в последовательном решении задач: формирование издержек по объектам управления; оценка альтернатив, связанных с выбором стратегии освоения запасов; управление инвестиционным портфелем (портфелем объектов разработки, группам месторождений) на основе полученных оценок.

Для нефтегазовых компаний характерна многоуровневая структура управления и управление активами на каждом уровне в общем виде осуществляется на основе воздействия на различные компоненты совокупной прибыли компании. В настоящее время в нефтегазовом секторе распространена система управления активами, где объектом управления выступает месторождение. И это вполне оправданно, поскольку вся производственная деятельность компаний связана с группами месторождений.

От наличия, состояния месторождений зависит выполнение плановых заданий по добыче нефти и газа. Успех развития нефтегазового предприятия зависит от возможностей воспроизводства месторождений, которое включает поиск и разведку новых месторождений, их освоение, эффективную эксплуатацию. При падении рентабельности месторождения возникает необходимость в его консервации или выводе из эксплуатации (ликвидации скважины или ствола скважины).

Особенностью нефтегазодобывающей промышленности является то, что в активную часть основных производственных фондов (далее ОПФ) включается часть сооружений. В других отраслях промышленности сооружения не входят в состав активной части, т.к. включают в себя объекты, непосредственно в производственном процессе не участвующие.

Однако в нефтегазодобывающей отрасли нефтяные и газовые скважины, относящиеся к сооружениям, как раз та часть основных фондов, которая непосредственно создает конечную продукцию в виде нефть и газ. Поэтому нефтяные и газовые скважины включаются в активную часть основных фондов.

Активная часть основных фондов особо выделяется при анализе обеспечения фондами и их использования, потому что от ее величины и удельного веса в общем объеме ОПФ зависит производственная мощность предприятия. Для нефтяной и газовой промышленности удельный вес активной части ОПФ достаточно высок: в добыче нефти и газа он достигает 90%, в бурении - 80%, в трубопроводном транспорте - 94%, в нефтеперерабатывающей промышленности -более 60%. При этом скважины составляют примерно 60-70%, рабочие машины и оборудование 8-12%, передаточные устройства около 16%, здания 3%, силовое оборудование 1-2% и транспортные средства 1%18. Таким образом, в сравнении с другими отраслями, эффективность капитальных вложений в нефтяной и газовой промышленности выше в силу того, что большая их часть направляется на создание активной части ОПФ.

18 Энергетический бюллетень. Выпуск подготовлен авторским коллективом под руководством Л. Григорьева. Аналитический центр при Правительстве РФ. Выпуск № 35, апрель 2016. [Электронный ресурс]. http://ac.gov.ru/publications/bulletin/.

Для удачного преодоления внешних и внутренних ограничений, которые стоят перед нефтегазовым сектором экономики, необходимо совершить переход к интенсификации производства, что должно подтолкнуть ее оставаться опорой для развития экономики России на основе создания соответствующей институциональной среды и инновационного развития отрасли.

На основе исследований зарубежных и отечественных моделей управления активами в нефтегазовом секторе авторами сделаны следующие основные выводы.

- Управление активами нефтяной компании, представленными в основном основными производственными фондами, ориентировано на рост стоимостных показателей бизнеса вертикально интегрированной компании. Стоимостные показатели характеризуют эффективность деятельности вертикально интегрированной компании и включают различные направления роста стоимости основных производственных фондов - стратегии управления (применение методов повышения отдачи месторождений, обновление производственного парка оборудования, проведение геолого-разведочных работ и т.д.).

- Выбор стратегии с учетом внешних и внутренних факторов может быть осуществлен только на основе оценки эффективности мероприятий, проводимых на объектах управления (активов вертикально интегрированной компании), что возможно только при соответствующей информационной поддержке.

- Необходимым условием формирования информационной поддержки, обеспечивающей объективность получаемых оценок, является перенос акцентов с подразделения как центра затрат на объект разработки, что взаимосвязано изменением организационной структуры компании.

- В российских компаниях в настоящее время осуществляется переход от трехуровневой к двухуровневой организационной структуре управления, сопровождающийся изменением подходов к информационной поддержке.

В нефтегазовом секторе в составе внеоборотных активов отражаются расходы (инвестиции) которые могут принести доход, а могут быть и списаны как убытки (в случае если разведка месторождения не показала эффективность открытия новой скважины).

Повышение эффективности управления активами на взгляд авторов связано с выбором способов финансирования и минимизации рисков при получении чистой прибыли - задачи текущей и перспективной деятельности в области управления активами.

Анализ направлений совершенствования структуры активов, применяемых в зарубежной и российской практике, позволил авторам установить, что с точки зрения управления активами показал, что в России недостаточно уделяется внимание, во-первых, учету воздействия информации на финансовое положение организации. В нашей стране этот вопрос недостаточно разработан в теоретическом и практическом планах. Во-вторых, в России слабо автоматизирован процесс экономического анализа. В-третьих, применение зарубежных инструментов управления активами для отечественных предприятий требует доработки в плане налогообложения природных ресурсов, в частности с точки зрения взимания налога на добычу полезных ископаемых, доля которого в структуре налоговых платежей предприятий нефтегазового сектора выше налога на прибыль.

Наиболее продвинутым методом финансового планирования и управления активам является концепция VBM (Value Based Management - управление, нацеленное на создание стоимости) нацеленная на применение инструментов финансового планирования, позволяющих сгруппировать активы и пассивы, доходы и расходы компании в индикаторы и дальше уже использовать эти индикаторы для повышения стоимости бизнеса как цели его деятельности и залога поступательного развития на рынке.

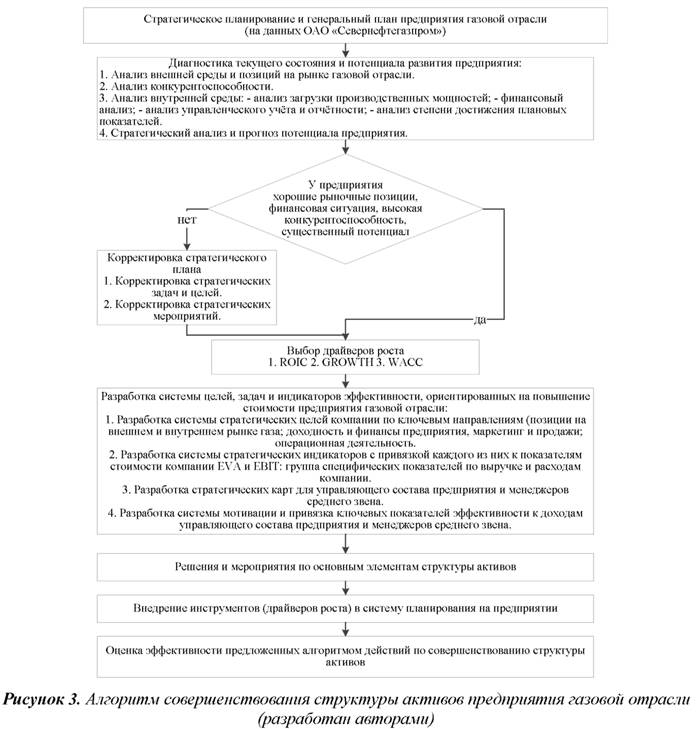

Самым известным индикатором стоимости бизнеса этой концепции является экономическая добавленная стоимость. Таким образом, следует отметить, что в рамках оперативного анализа имущества нефтегазовой компании интересы менеджмента смещаются от бухгалтерской к экономической прибыли. Учитывая выявленные особенности и специфику современного состояния предприятий нефтегазового сектора экономики, предполагающее необходимость ориентации на формирование стоимости бизнеса в современных условиях; авторами предлагается следующий алгоритм совершенствования структуры активов на предприятиях газовой отрасли (рис. 3).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Под алгоритмом совершенствования структуры активов на предприятиях газовой отрасли авторами понимается последовательный процесс действий и мероприятий организационно-методического характера по реализации принципов и идей концепции управления value based management (VBM) на предприятии.

Как видно из представленной на рис. 3 последовательности действий разработка и реализация процесса внедрения осуществляется в рамках системы стратегического планирования предприятия, где алгоритм выступает инструментом системы стратегического планирования предприятия.

Учитывая, что совершенствование структуры активов, как правило, предполагает информационно емкий этап управления, первым этапом внедрения алгоритма должна стать комплексная диагностика (анализ) факторов внешней и внутренней среды способствующих или препятствующих достижению целей стратегического развития предприятия.

В рамках данного этапа внедрения системы формируется две группы результативной аналитической информации:

- качественной (к примеру, в виде SWOT-анализа, PEST-анализа и других инструментов анализа);

- количественной в виде интегральных и частных показателей текущей конкурентоспособности предприятия, его финансового состояния, состояния системы управленческого учёта и отчётности, соответствия степени достижения фактических показателей плановым.

Далее, в соответствии с предложенным алгоритмом, если количественный и качественный анализ состояния внешней и внутренней среды предприятия показывают, что основные результирующие показатели (по рыночным позициям, по финансовому состоянию, по состоянию системы учёта, по конкурентоспособности и др.) предприятия демонстрируют наличие существенных проблем (препятствий, угроз) дальнейшему развитию предприятия, происходит переход ко второму этапу предложенного алгоритма - корректировке основных элементов системы стратегического планирования предприятия.

В случае, если количественный и качественный анализ состояния внешней и внутренней среды предприятия показали отсутствие существенных проблем (препятствий, угроз) дальнейшему развитию предприятия, то субъектами разработки системы пропускается этап корректировки составляющих генерального плана развития предприятия и происходит переход к следующей, третьей и четвёртой стадиям внедрения системы управления активами предприятия - определения драйверов роста и разработки системы целей, задач и индикаторов эффективности, ориентированных на повышение стоимости предприятия.

Данный этап выступает, по сути, ядром и центральным этапом внедрения алгоритма на предприятии. От состава элементов данного этапа будет во многом зависеть действенность внедряемого алгоритма совершенствования структуры активов на предприятии.

Таким образом, на сегодняшний день в условиях высокого влияния внешней среды на газовую отрасль России и смещения акцентов в стратегических задачах совершенствования структуры активов в пользу передовых зарубежных технологий.

Учитывая сказанное, а также специфику функционирования предприятий газовой отрасли, формирование системы показателей эффективности использования имущества (активов) предлагается выстраивать на моделировании экономической добавленной стоимости (EVA) или показателя, отражающий эффективность управленческих решений.

По результатам исследований установлено, что основным признаком предприятия является наличие в его хозяйственном ведении или оперативном управлении обособленного имущества или активов. В ходе исследования было выявлено, что одним из ключевых этапов стратегического планирования предприятия газовой отрасли и, как следствие, фактора в существенной степени определяющего «конструкцию» системы управления активами в организациях выбранной сферы, является определение «драйверов роста» - факторов (мероприятий), которые влияют на эффективность бизнеса в долгосрочной и краткосрочной перспективе и, таким образом, создают дополнительную стоимость компании. Основные фонды занимают, как правило, наибольший удельный вес в общей сумме имущества предприятия нефтегазовой отрасли. От качества управления данной группой активов во многом зависят конечные результаты деятельности предприятия. Установлено, что формирование алгоритма совершенствования структуры активов преследует целью оптимизацию и повышение эффективности реализуемых стратегических мероприятий на основе периодической оценки, мониторинга и контроля, корректировки и выработки новых ключевых индикаторов эффективности. При этом объектом анализа эффективности должна стать система стратегических показателей деятельности предприятия.

Литература

1. Арчибальд Р.Д. Управление высокотехнологичными программами и проектами [Текст] / Р.Д. Арчибальд. - М.: Компания АйТи; ДНК Пресс, 2015. - 472 с.

2. Баканов М.И. Теория экономического анализа: учебник / М.И. Баканов, М.В. Мельник, А.Д. Шеремет; под ред. М.И. Баканова. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 536 с.

3. Бланк И.А. Управление финансовыми ресурсами [Текст]: учебник / И.А. Бланк -М.: Омега-Л, 2013. - 768 с.

4. Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. - СПб.: Питер, 2015. - 432 с.

5. Ковалев В.В., Ковалев В.В. Анализ баланса. М.: Проспект, 2016-784 с.

6. Кучин М.А. Совершенствование управления экономическими активами: на примере сферы услуг: диссертация... кандидата экономических наук: 08.00.10 / Кучин Михаил Алексеевич; [Место защиты: Рос. гос. ун-т туризма и сервиса]. -Москва, 2008. - 146 с.: ил. РГБ ОД, 61 08-8/1068.

7. Пурлик В.М. Сравнительный анализ моделей корпоративного управления и российская практика / В.М. Пурлик // Экономический анализ: теория и практика. - 2014. - №2. - С. 20-27.

8. Рахи В.Р. Главные проблемы инновационного развития нефтегазовой промышленности в области добычи нефти и газа // Молодой ученый. - 2015. - №23. - С. 646-648.

9. Седанов А.А. Нематериальные и неосязаемые бизнес-активы предприятия [Электронный ресурс] / А.А. Седанов // Вестник Челябинского государственного университета. - 2013. - №8. - С. 140-146.

10. Смирнов Д.Б. Совершенствование механизма управления стратегией устойчивого развития на предприятиях нефтяного комплекса // МИР (Модернизация. Инновации. Развитие). - 2016. - Т.7. - №1. - С. 41-47.

11. Сухлецов И.Д. Финансовый менеджмент: стратегия и тактика предприятия [Текст] / И.Д. Сухлецов // Проблемы современной экономики. - 2014. - №1. - С. 32-37.

12. Хлынин Э.В., Коровкина Н.И. Теоретические подходы для разработки стратегии управления процесса воспроизводства основного капитала предприятия в условиях рынка [Электронный ресурс] / Э.В. Хлынин, Н.И. Коровкина. Режим доступа: http://cyberleninka.ru.

13. Энергетический бюллетень. Выпуск подготовлен авторским коллективом под руководством Л. Григорьева. Аналитический центр при Правительстве РФ. Выпуск №35, апрель 2016. [Электронный ресурс]. http://ac.gov.ru.

14. International GAAP: Generally Accepted Accounting Practice under International Financial Reporting Standards. - М. Альпина Паблишер, 2016. - 4032 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ