всё о финансовом анализе

+7(902) 40-84-700

Современные аспекты инвестиционного климата в России

Вершинина Ольга Васильевна,

кандидат экономических наук, доцент,

Филимонова Надежда Николаевна,

кандидат экономических наук, доцент,

АНО ВО «Российский новый университет»,

Москва, Российская Федерация;

Москвитин Геннадий Иванович,

доктор экономических наук, профессор кафедры

«Управления человеческими ресурсами»,

Российский экономический университет имени Г.В. Плеханова,

Москва, Российская Федерация

Сервис plus

№1 2018

Аннотация: В условиях экономического кризиса, для устойчивого экономического роста и инновационного обновления секторов экономики, России необходимо создание благоприятного инвестиционного климата, что послужило предметом данного исследования. В статье определена цель - исследование современных аспектов связанных с развитием инвестиционного климата в России. В этом процессе главными инструментами стабилизации должны стать не только новые эффективные предприятия, внедрение передовых технологий, но и повышение качественного функционирования национальных инвестиционных институтов экономики. Гипотеза исследования объясняется тем, что законодательная база, субъекты и объекты инвестиционной деятельности включаю и другие институты, являются одной из важнейших и неотъемлемых частей экономики. В современных условиях, их можно сравнивать с генератором экономики России, так как с их помощью аккумулируются финансовые ресурсы и выполняются первостепенные задачи экономики по эффективному использованию ресурсов, что способствует повышению инвестиционного климата в целом. Результаты исследования и их применение носят актуальный характер, это связано прежде всего с моментом, касающимся состояния современного инвестиционного климата России. Для которого, по мнению авторов, характерен отрыв финансового и реального сектора по многим причинам. Среди которых либерализация финансовых рынков, интернационализация мировой экономики, усиления финансового неравновесия (рост потребительского кредитования и национальной задолженности стран), непроизводственное использование капитала. На состояние инвестиционного климата значительное влияние оказывает развитие телекоммуникационных технологий. Появление возможности круглосуточного функционирования в реальном времени дает возможность использовать сотни финансовых продуктов, позволяющих распределять риски между видами экономической деятельности, регионами и часовыми поясами. Новые технологии привели к тому, что изменение ситуаций на рынках стало слишком быстрым для человеческого восприятия. На современном этапе развития экономики инвестиционный климат способствует повышению эффективности и выступает в роли фактора экономического роста и инновационного развития. Данные обстоятельства свидетельствуют о важности изучения составляющих инвестиционного климата и прогнозирования его потенциала в различных условиях.

Введение

Исследование инвестиционного климата в разрезе его различных аспектов всегда было и остается актуальным для страны. Это обусловлено влиянием состояния его институтов на экономические процессы и, как следствие, на конкурентоспособность и инвестиционную привлекательность России в целом.

Инвестиции являются тем инструментом, без которого невозможен рост экономики и производственного потенциала страны. На макроуровне они способствуют научно-техническому прогрессу и сбалансированному развитию всех отраслей экономики, повышают конкурентоспособность отечественной продукции, создают сырьевую базу для промышленности, решают проблемы с безработицей, содействуют развитию социальной сферы и мн. др.

Под инвестиционным рынком понимают совокупность экономических отношений, возникающих в результате купли и продажи инвестиционных товаров и услуг. Целью такого рынка является реализация и обеспечение инвестиционного проекта, а также активизация инвестиционного потенциала.

Структура инвестиционного рынка складывается из составляющих его сегментов. Выделяют инвестиционные рынки реального, финансового и инновационного секторов. К инвестиционному рынку реального сектора относят недвижимость, земельные участки, строительство, реконструкции, драгоценные металлы и тому подобное. К финансовому сектору относят различные акции, облигации, ссуды, кредиты и валютные ценности. К инновационному сектору относят инвестиции в интеллектуальную собственность и научно-технические разработки.

На состояние инвестиционного климата оказывает влияние эффективность функционирования финансового рынка. Финансовый рынок - достаточно сложный механизм. С его помощью осуществляется межотраслевой, международный перелив капиталов. Механизмы этих рынков в этом отношении значительно эффективнее прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства и повышают инвестиционный потенциал, что послужило изучению данных аспекта в рамках данного исследования.

Методика проведения исследований

Методологической основой исследования выступили принципы диалектической логики: единства исторического и логического, единства и различия формы и содержания, принцип противоречия, определяющий развитие сферы кредитных отношений; принципы экономической теории, в т.ч. неоклассического, институционального направлений.

В качестве инструментария применялись методы анализа научной и информационной базы, синтеза полученных данных, теоретические выводы и рекомендации.

Информационная база исследования основывается на статистических данных, представленных официальным сайтом Центрального Банка РФ, Правительства РФ, а также архивных данных Федеральной службы по финансовым рынкам и Федеральной службы страхового надзора (Службы в данное время упразднены и функции переданы ЦБРФ).

Результаты исследований

В условиях кризисного состояния экономики, главными инструментами стабилизации и повышения конкурентоспособности страны в целом должны выступать не только инновации и современные достижения ТНП, но и качественное оказание услуг, а также повышение качества функционирования институтов рыночной экономики. Данные аспекты закреплены и в Концептуальных положениях развития России до 2020 г.1

1 The government of the Russian Federation. [Electronic resource]. The concept of long-term socio-economic development of the Russian Federation for the period until 2020 (approved by decree of the RF Government of 17 November 2008 No. 1662-R (as amended on 08.08.2009)). Mode of access: http://www.consultant.ru/document/cons_doc_LAW_82134/(дата обращения: 23.01.2018).

Однако несмотря на все указания правительства, нужно понимать, что в силу сложившейся обстановки в стране трудно ожидать скорейшего перехода экономической ситуации на путь инвестиций. К тому же даже при создании дополнительных структур развития инновационного направления, например, «Сколково», заметно, что передовые технологии на предприятиях внедряются очень медленно.

В свою очередь при оценке состояния инвестиционного комплекса экономической системы и выборе места приложения свободных ресурсов (или капитала) большинство инвесторов исследуют инвестиционный климат. Отметим, что под инвестиционным климатом в современных условиях следует понимать обобщающую характеристику социально-экономических, организационно-правовых, политических, а также социально-культурных основ, которые определяют и устанавливают положительные и отрицательные аспекты при осуществлении и инвестиций [1].

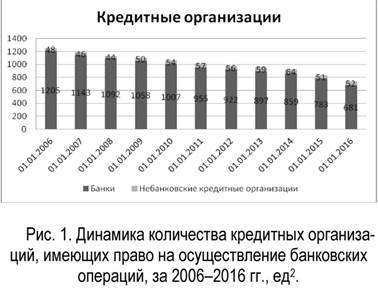

Аккумулятором инвестиционных ресурсов выступают финансовые институты. За последние десять лет Российский финансовый рынок претерпевал серьезные изменения, что не могло не сказаться на количестве его участников. Так, за десятилетний период прослеживается снижение участников банковского рынка, которые осуществляют банковские операции (рис. 1).

Самым сложным для российского банковского сектора оказался 2015 год. Стала наблюдаться нулевая прибыль банковского сектора, громадное формирование резервов, что принуждает Центральный Банк, проводить «очистку» банковского сектора. Покинула рынок 101 кредитная организация. Если в начале года их было 834, то в конце года - 733. 5 крупнейших по величине активов кредитные организации занимают 54,1% в совокупных активах банковского сектора против 53,6% в предыдущем году3.

2 Составлено автором по статистическим данным ЦБ РФ. / Официальный сайт Центрального банка РФ. Режим доступа: http://www.cbr.ru (дата обращения: 05.03.2018).

3 Annual report of the Central Bank of the Russian Federation for 2015. [Electronic resource] // the Official website of the Central Bank of the Russian Federation. Mode of access: http://www.cbr.ru/publ/?prtid=god (дата обращения: 05.03.2018).

Таким образом, число кредитных организаций сократилось на протяжении десяти лет на 50%.

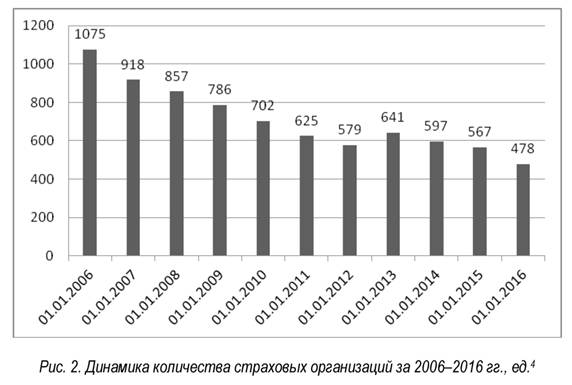

Преобразования, протекающие за десятилетний период, сказались и на страховых компаниях, что вызвало их снижение (рис. 2).

Таким образом, количество страховых организаций снизилось за 10 лет с 1075 до 478, т.е. в 2,2 раза. Было сокращено число недобросовестных страховщиков. Для этого постепенно ужесточались требования к минимальному размеру уставного капитала страховых организаций5.

4 Составлено автором по статистическим данным ЦБ РФ. / Официальный сайт Центрального банка РФ. Режим доступа: http://www.cbr.ru (дата обращения: 12.01.2018).

5 Annual report of the Central Bank of the Russian Federation for 2006 - 2015 years [Electronic resource] // the Official website of the Central Bank of the Russian Federation. Mode of access: http://www.cbr.ru/publ/?prtid=god (дата обращения: 12.01.2018).

Отметим, что роль страхового рынка велика, так как он способствует развитию общественного воспроизводства и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Кроме того, на современном этапе особая роль страхования при решении социальных проблем граждан страны, так как социальные гарантии населению способны предоставлять страховщики, наряду с государством [2].

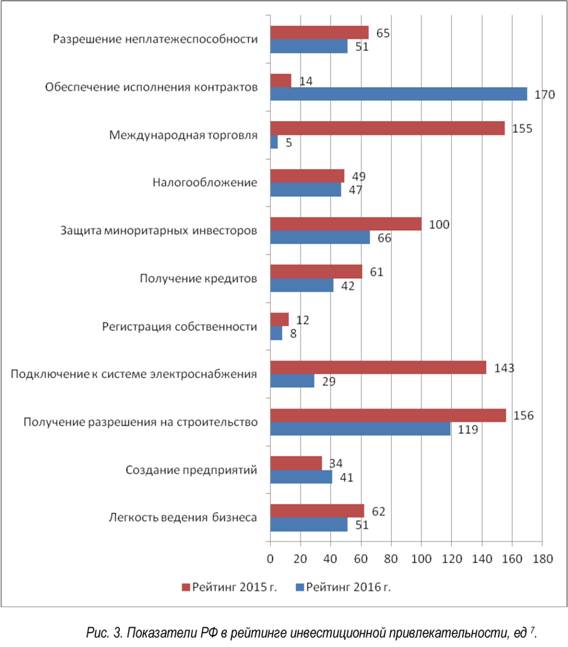

В соответствии с международными рейтинговыми данными Россия относится к странам с непривлекательными инвестиционными возможностями. Так, по оценкам A.T. Kearney, Россия уже третий год подряд не входит в состав двадцати пяти наиболее интересных для вложений стран в мире, но хотя она относилась к таковым в 2013 г., и ей принадлежало одиннадцатое место [3].

По итогам 2016 г. Россия уже стала занимать 51-е место вместо 62-го, в зависимости от предоставляемых возможностей осуществления бизнеса в рейтинге Doing Business, что служит индикатором положительной динамики. В то же время рейтинговая оценка по двум параметрам: создание предприятий и обеспечение исполнения контрактов - ухудшилась. Итоговое место дается на основе обобщения критериев, поэтому не дает полной картины изменений6.

6 The world Bank [Electronic resource]. The ranking of countries according to the doing business 2016. Mode of access: http://russian.doingbusiness.org/rankings (дата обращения: 12.01.2018).

На рисунке 3 показаны основные критерии и показатели рейтинга привлекательности России с точки зрения инвестиционных вложений.

7 Составлено автором по данным Всемирного банка [Электронный ресурс]. Рейтинг стран по ведению бизнеса 2016. Режим доступа: http://russian.doingbusiness.org/rankings (дата обращения: 12.01.2018).

Далее отметим, что в целях обеспечения стабильности финансовой системы и повышения инвестиционной привлекательности руководство страны предприняло меры, среди которых, прежде всего, принятие Стратегии инновационного развития РФ на период до 2020 г.. Кроме того, разработан план мероприятий «Создание международного центра и улучшение инвестиционного климата в РФ», были созданы различные фонды, в том числе Российский фонд прямых инвестиций для софинансирования иностранных инвестиций в модернизацию эконо-мики8.

8 The strategy of innovative development of the Russian Federation for the period up to 2020. [Electronic resource]. Mode of access: http://www.consultant.ru/document/cons_doc_LAW_123444/ (дата обращения: 12.01.2018).

Главным реформатором финансового рынка выступал Центральный Банк России. Он сконцентрировал внимание по развитию финансового рынка на десяти основных направлениях. Коротко отметим их:

- защита прав потребителей финансовых услуг, а также повышение финансовой грамотности населения Российской Федерации;

- повышение доступности финансовых услуг для населения и для субъектов малого и среднего предпринимательства;

- дестимулирование недобросовестного поведения на финансовом рынке;

- обеспечение привлекательности для инвесторов долевого финансирования публичных компаний, прежде всего за счет улучшения корпоративного управления;

- развитие рынка облигаций и синдицированное кредитование;

- совершенствование регулирования финансового рынка, в том числе применение пропорционального регулирования, оптимизация регуляторной нагрузки на участников финансового рынка;

- повышение квалификации профессиональных участников рынка;

- стимулирование применения механизмов электронного взаимодействия на финансовом рынке;

- международное взаимодействие в области выработки и внедрения правил регулирования глобального финансового рынка;

- совершенствование инструментария по обеспечению стабильности финансового рынка9.

9 The main directions of development of the Russian Federation of the financial market for the period 2016-2018. Official site of the Central Bank of the Russian Federation. URL: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf. (дата обращения:10.03.2018).

Далее отметим, что одной из основных проблем для повышения инвестиционного климата страны является износ основных производственных фондов (ОПФ), которые часто не отвечают современным технико-экономическим требованиям и снижают эффективность производства. Достичь наиболее эффективного функционирования отраслей народного хозяйства невозможно без технического перевооружения и реконструкции предприятий. Согласно данным Росстата, износ основных фондов составил на конец 2015 г. 47,7% против 45,3% на конец 2008 г. (таблица 1).

Таблица 1. Степень износа основных фондов по видам экономической деятельности (на конец года), %10

| Критерии | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Все основные фонды | 45,3 | 45,3 | 47,1 | 47,9 | 47,7 | 48,2 | 49,4 | 47,7 |

| в т.ч. по видам экономической деятельности: | ||||||||

| сельское хозяйство, охота и лесное хозяйство | 42,2 | 42,2 | 42,1 | 42,8 | 42,5 | 42,7 | 43,5 | 41,6 |

| рыболовство, рыбоводство | 62,7 | 65,3 | 64,7 | 65,9 | 65,1 | 64,4 | 58,9 | 52,4 |

| добыча полезных ископаемых | 50,9 | 49,6 | 51,1 | 52,2 | 51,2 | 53,2 | 55,8 | 55,4 |

| обрабатывающие производства | 45,6 | 45,7 | 46,1 | 46,7 | 46,8 | 46,8 | 46,9 | 47,7 |

| производство и распределение электроэнергии, газа и воды | 51,2 | 50,7 | 51,1 | 50,5 | 47,8 | 47,6 | 47,3 | 44,5 |

| строительство | 45,5 | 46,9 | 48,3 | 47,5 | 49,0 | 50,0 | 51,2 | 50,4 |

| оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 33,8 | 33,0 | 33,6 | 36,5 | 39,8 | 39,9 | 43,3 | 39,6 |

| гостиницы и рестораны | 40,3 | 41,0 | 41,2 | 41,8 | 42,5 | 44,1 | 42,7 | 37,6 |

| транспорт и связь | 55,1 | 54,8 | 56,4 | 57,2 | 56,2 | 56,5 | 58,3 | 55,8 |

| финансовая деятельность | 33,1 | 39,2 | 38,6 | 44,0 | 42,1 | 43,6 | 43,3 | 40,5 |

| операции с недвижимым имуществом, аренда и предоставление услуг | 31,9 | 31,1 | 35,3 | 34,6 | 36,3 | 37,3 | 38,7 | 38,1 |

| государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 47,9 | 48,3 | 50,2 | 54,0 | 53,5 | 55,5 | 54,4 | 48,2 |

| Образование | 51,0 | 52,3 | 53,2 | 54,3 | 54,3 | 53,9 | 52,5 | 48,0 |

| здравоохранение и предоставление социальных услуг | 50,6 | 51,5 | 53,3 | 53,9 | 52,7 | 54,9 | 55,2 | 53,9 |

| предоставление прочих коммунальных, социальных и персональных услуг | 40,7 | 43,4 | 44,5 | 43,5 | 44,9 | 45,0 | 44,9 | 40,8 |

(Источник: Росстат)

10 Составлено автором по данным Федеральной службы государственной статистики. [Электронный ресурс]. Статистика. Режим доступа: http://www.gks.ru/ (дата обращения:10.03.2018).

Для поддержки роста в 2017 г., а также развития экономики и ее модернизации на основе инновационного подхода необходимы значительные долгосрочные инвестиционные вложения. Такие вложения, иначе называемые длинными деньгами, представлены в различных формах, но чаще всего это накопления граждан, пенсионные накопления, страховые фонды, паевые инвестиционные фонды (ПИФы). По данным Минфина России, в 2015 г. доля указанных источников в ВВП России составляла 8%. Интересно заметить, что по аналогичному показателю промышленно развитые страны достигли 120% в ВВП, а в США превышает 200% в ВВП11.

11 The Ministry of Finance of the Russian Federation. [Electronic resource]. An analytical review. Mode of access: http://minfin.ru/ru/ (дата обращения: 10.02.2018).

Учитывая сложившуюся ситуацию, наиболее важным моментом при определении инвестиционного климата становится, прежде всего, масштаб и структура инвестиций в основной капитал хозяйствующего субъекта. Отметим, что в 2014-2016 гг. прослеживался спад, которому предшествовала почти нулевая динамика инвестиций в реальном выражении на протяжении 2013 года. В 2014 году объем инвестиций упал на 1,5%, в 2015 г. — на 8,4% (что вернуло показатель на уровень 2008 г.), в 2016 г. снижение объема инвестиций составило 2,7%.

В дальнейшем, по прогнозам Министерства экономического развития РФ, с 2018 г. динамика инвестиций в основной капитал перейдет в положительную область, в среднем прирост инвестиций в 2018-2019 гг. составит 0,7% в год и будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов.

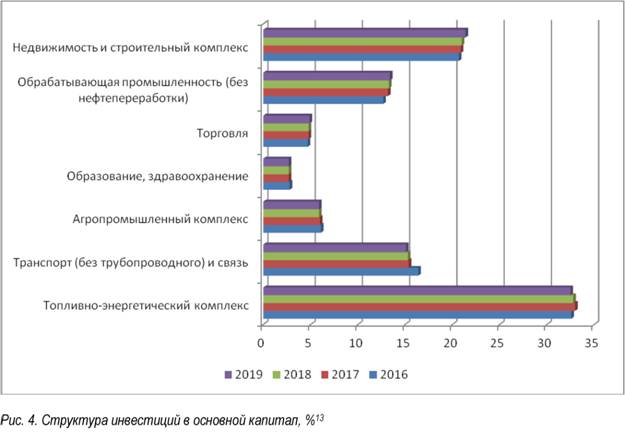

Восстановлению инвестиционной активности будут способствовать рост инвестиций в обрабатывающую промышленность (без нефтепереработки), отрасли сферы услуг (операции с недвижимым имуществом, торговля и финансовое посредничество) и топливно-энергетический комплекс (рис. 4).

Крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс и отрасли машиностроения.

Одним из факторов восстановления роста инвестиционной активности будет являться динамика инвестиций в строительный комплекс и операции с недвижимым имуществом. После сокращения доли капитальных вложений в строительный комплекс и операции с недвижимым имуществом в 2016 г. до 20,7% к 2019 г. ожидается ее постепенное восстановление12.

12 The Ministry of economic development of the Russian Federation. [Electronic resource]. An analytical review. Mode of access: http://economy.gov.ru/minec/mainhttp://economy.gov.ru/minec/main (дата обращения: 12.02.2018).

13 Составлено автором статистическим данным Министерство экономического развития РФ. [Электронный ресурс]. Аналитический обзор. Режим доступа: http://economy.gov.ru/minec/mainhttp://economy.gov.ru/minec/main (дата обращения: 26.02.2018).

Далее отметим, что объем иностранных инвестиций так и не стал значительным из-за институциональных ограничений, в том числе связанных с жесткой политикой Центрального банка в отношении банковского сектора. В структуре иностранных инвестиций 2017 г. порядка 68% - это прочие инвестиции, осуществляющиеся на возвратной основе (кредиты), что выше доли 2016 г., остальные же инвестиции снизились по сравнению с 2016 г. и составили: 30% - прямые инвестиции, 2% - портфельные14.

14 The Central Bank of Russia [Electronic resource]. Statistics external sector. Mode of access: https://www.cbr.ru/statistics/?PrtId=svs (дата обращения: 26.02.2018).

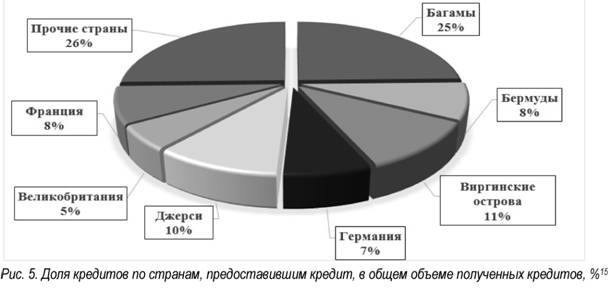

В плане экономического развития важную роль играют прямые инвестиции, но, к сожалению, привлечь прямые инвестиции в достаточном объеме не удается, в результате чего отечественные компании обращаются к займам на внешнем рынке, что увеличивает корпоративный долг в общем долге страны. Как видно из рисунка 5, главными кредиторами России являются Люксембург, Нидерланды, КНР, Кипр, Великобритания, Ирландия.

15 По данным Центрального банка России [Электронный ресурс]. Статистика внешнего сектора. Режим доступа: https://www.cbr.ru/statistics/?PrtId=svs (дата обращения: 26.02.2018).

Отметим, что возникает необходимость коренной перестройки финансовой политики ЦБ России с целью удешевления кредитов16 [14].

16 The main directions of development of the financial market of the Russian Federation for the period 2016-2018. [Electronic resource] // the Official website of the Central Bank of the Russian Federation. Mode of access: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf. (дата обращения: 26.02.2018).

На протяжении десяти лет искусственное удержание дефицита денежного обращения в стране одновременно подкреплялось высокой ставкой рефинансирования. Она составляет 10%, а между тем, Мировой банк и Европейский Центральный банк установил ее в начале 2016 г. на уровне 0,25%. Ставки на межбанковском кредитном рынке ЦБ удерживает на уровне 10,3%, что в совокупности повышает дороговизну кредитов и снижает инвестиции в реальный сектор экономии России.

Тем не менее, в России создаются все условия для повышения инвестиционной активности, что приведет к улучшению инвестиционного климата.

Основные выводы

По результатам проведенного анализа можно сделать следующие выводы.

Рассматривая современные аспекты и проблему повышения инвестиционного климата в Российской Федерации, прежде всего, следует отметить сложные взаимоотношения реального и финансового секторов экономики, выражающиеся в отстраненности части финансового сектора от материальной основы реального сектора. Подкрепленная неэффективной государственной политикой на рынке капитала вместе с отчетливо спекулятивной направленностью работы финансового сектора привела к существенным диспропорциям в взаимодействии реального и финансового секторов.

Для решения проблем необходимо создание и последующее планомерное соблюдение комплексной, научно обоснованной и в то же время понятной для инвесторов и других заинтересованных сторон в инвестиционной деятельности методики урегулирования инвестиционного климата как в стране в целом, так и в отдельных регионах и отраслях. Со стороны государственного регулирования необходимо переориентирование кредитного подсектора на интересы реального сектора экономики, точнее, во вложения в валютный и биржевой рынки на обслуживание предприятий нефинансового сектора.

Перспективная экономическая модель развития национальной экономики предполагает активную инвестиционную политику. Создание инвестиционного ресурса и условий для трансформации сбережений в инвестиции, увеличение склонности к инвестированию путем реализации макроэкономических и регуляторных мер, направленных на повышение уровня доверия бизнеса и улучшение бизнес-среды приведут к повышению темпов роста инвестиций в основной капитал в 2018-2019 гг. в среднем до 5,2% в год при опережающем росте частных инвестиций и инвестиций в отрасли инфраструктурного сектора.

Таким образом, грамотно выстроенная политика государства при поддержке бизнеса позволит улучшить инвестиционный климат в стране и в последующем укрепить позиции Российской экономики в целом.

Литература

1. Игонина Л.Л. Инвестиции. М.: Магистр, 2011. 739 с

2. Вершинина О.В. Страховой рынок России: состояние, проблемы и перспективы развития // Вестник Российского нового университета. 2011. № 2.С. 89-98.

3. A.T. Kearney [Электронный ресурс]. The 2016 A.T. Kearney Foreign Direct Investment Confidence Index. URL: https://www.atkearney.com/gbpc/foreign-direct-investment-confidence-index (дата обращения: 23.01.2018).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ