всё о финансовом анализе

+7(902) 40-84-700

Статистический анализ портфеля ценных бумаг минимального риска

Т.С. Алейник, Л.Н. Клянина

Академия строительства и архитектуры

Донского государственного технического университета

Инженерный вестник Дона

№1 (48) 2018

Аннотация: В статье рассматривается задача построения портфеля ценных бумаг. Анализируются две модели на основе выборочных данных о курсовой доходности пяти фирм по данным сайта Investing.ru. Проводится сравнительный анализ рисковой доходности портфелей, полученных по моделям Блэка и Марковица. При помощи программных инструментов MS Excel формируется портфель ценных бумаг минимального риска. Сравниваются модели Блэка и Марковица, формулируется вывод, который окончательно должен принять инвестор.

В современной экономике вращение экономических агентов внутри самой финансовой сферы не может принести большого дохода. Именно инвестирование позволит нарастить капитал[1].

Инвестиции - вложение денег во что-либо для получения дохода и, как следствие, денежной свободы и независимости[2]. Инвестиционный портфель - это группа ценных активов (золото, акции, облигации, опционы), собранных вместе с определенной целью. На сегодняшний день существуют различные инструменты для построения моделей реализуемых портфелей. В основном они основаны на эконометрических выкладках, разработанных такими учеными как Гарри Марковиц, Джон Линтер и другие.

Понятие реализуемого портфеля представляет собой любой портфель, доли активов которого в сумме дают единицу. Реализуемым множеством называется множество средних доходов и дисперсий реализуемых портфелей. Эффективный портфель - портфель, обеспечивающий самую высокую ожидаемую доходность при заданном уровне риска, или, соответственно, самый низкий риск при заданной ожидаемой доходности.

Пусть E(Rx); E(Ry) - ожидаемые средние доходы портфелей x и y, σx; σy - их среднеквадратические отклонения [3].

Множество всех портфелей представляется графически и сущность задачи по нахождению эффективных портфелей сводится к построению огибающей кривой или огибающей границы. Область ниже огибающей представляет собой множество всех реализуемых портфелей, эффективные портфели расположены на самой кривой и представляют эффективную границу. Эффективной границей является не вся огибающая, но ее часть, которая лежит выше точки перегиба. Это обусловлено самим определением эффективного портфеля. Для любой точки ниже перегиба существует другая точка с таким же стандартным отклонением, но более высокой доходностью, что противоречит определению.

Портфель x находится на огибающей по отношению к набору из n активов тогда и только тогда, когда он является нормированным решением системы:

где R - вектор средних доходов активов xi;

S - ковариационная матрица;

c - константа;

z - дополнительно введенный вектор, состоящий из переменных zi ; i = 1, 2...n.

Константа с выбирается произвольно, рекомендуется принимать значение с равным нулю или безрисковой ставке дохода, если таковая имеется.

Любой портфель p, лежащий на огибающей, является выпуклой линейной комбинацией двух других портфелей x и у. То есть, зная любые два портфеля на огибающей, можно восстановить всю огибающую[4].

В финансовой практике для получения наиболее точных результатов зачастую рассчитывают среднедневную доходность, принимая размерность периода равную одному месяцу. Доходность за каждый период рассчитывается следующим образом:

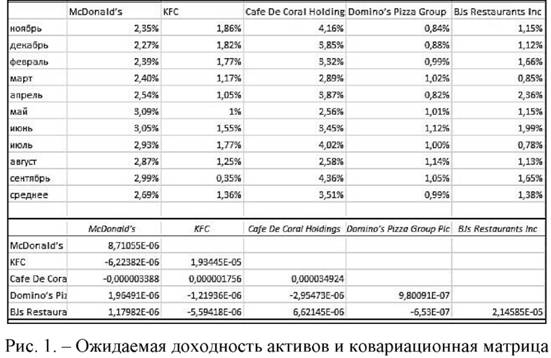

Построим эффективный портфель из ценных бумаг следующих 5 эмитентов: McDonald's Corporation (USA, Chicago), KFC (USA, Louisville), Cafe de Coral Holdings Limited (China, HongKong), Domino's Pizza Group (United Kingdom, London), BJs Restaurants Inc (USA, New York). По данным финансового портала рассчитаем среднемесячную ожидаемую доходность за период 01.11.2016 по 01.09.2017[Ошибка! Источник ссылки не найден.]. С помощью программных инструментов ППП Excel строим ковариационную матрицу[6], указывающую на направление зависимости между активами (рис. 1).

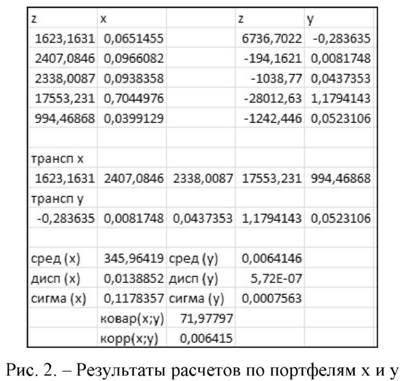

Решаем систему (1) и находим два эффективных портфеля x и y соответственного для двух разных с. Примем сх = 0, а су = 0,02. Используя встроенные функции Excel, найдем:

z = {МУМНОЖ(МОБР(S);(R - c))};

xi = zi/СУММ(zi).

Далее необходимо рассчитать статистические оценки полученных портфелей: средний ожидаемый доход, дисперсию и стандартное отклонение (риск), ковариацию и корреляцию. Для получения данных перед расчетами необходимо транспонировать портфели x и y, представляющие собой векторы, состоящие из долей активов, входящих в портфель.

Логично, что сумма всех долей активов равняется единице. Этот факт можно использовать при проверке расчетов. Запишем формулы для расчетов в следующем виде:

Сред(х) = МУМНОЖ (Транс(х); R);

Дисп (х) = МУМНОЖ (МУМНОЖ (Трансп(х); S); х);

Сигма (х) = КОРЕНЬ (Дисп (х));

Ковар (х, y) = МУМНОЖ (МУМНОЖ (Трансп(х); S); y);

Корр (х, y) = Ковар (х, y) /(сигма(х)*сигма(y)).

Для y средний доход и дисперсия вычисляются аналогично. Полученные результаты приведены на рис. 2.

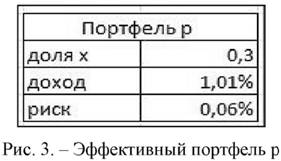

Рассмотрим портфель p как выпуклую линейную комбинацию портфелей x и у. Активами нового портфеля являются не ценные бумаги, а сами портфели x и у [8,9]. Соответственно, если доля x в портфеле p равна а, то доля у равна 1 - а. Произвольно задаем a и далее снова вычисляем доходность и риск, теперь уже для p. Таким образом, среднее значение и стандартное отклонение портфеля p составят:

E(Rp) = aE(Rx) + (1 - a)*E(Ry);

Теперь сформируем инвестиционный портфель по модели Г. Марковица.

В основе модели Марковица лежат два ключевых показателя любого финансового инструмента: доходность и риск, которые были количественно измерены.

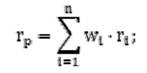

Общая доходность портфеля представляется как взвешенная сумма доходностей каждого отдельного финансового инструмента:

где rp - доходность инвестиционного портфеля;

wi - доля i-го финансового эмитента в портфеле;

ri - доходность i-го финансового эмитента.

Чтобы рассчитать общий риск портфеля необходимо найти совокупное стандартное отклонение доходностей и взаимное влияние (через ковариацию), используем формулу:

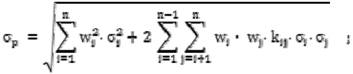

где σp - риск инвестиционного портфеля;

σi - стандартное отклонение доходностей i-го финансового инструмента;

kij - коэффициент корреляции между i,j-м финансовым эмитентом;

wi - доля i-ой акции в портфеле;

n = 5 - количество финансовых эмитентов инвестиционного портфеля.

Чтобы сформировать инвестиционный портфель, нам необходимо решить оптимизационную задачу. В данной модели возможно два вида задач: поиск долей акций в портфеле для достижения максимальной эффективности при заданном уровне риска (σp) и минимизация риска при заданном уровне доходности портфеля (rp). Дополнительно на уравнения накладываются дополнительные очевидные ограничения: сумма долей активов должна быть равна 1 и сами доли активов должны быть положительными.

Воспользуемся математической моделью для поиска минимального риска:

Сформируем инвестиционный портфель, который будет состоять из пяти акций таких компаний как: McDonald's Corporation (USA, Chicago), KFC (USA, Louisville), Cafe de Coral Holdings Limited(China, HongKong), Domino's Pizza Group(United Kingdom, London), BJs Restaurants Inc(USA, New York). Возьмём стоимость акций за период с 01.02.2017 по 01.02.2018 г. (таблица №1).

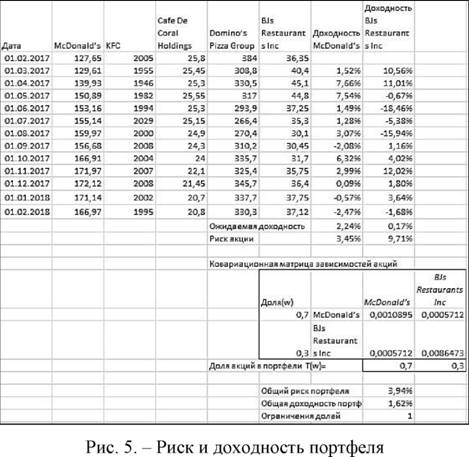

Таблица №1. Ежемесячная доходность, математическое ожидание доходностей и риск акций

| Дата | McDonald's | KFC | Cafe De Coral Holdings | Domino's Pizza Group | BJs Restaurants Inc | Доходность McDonald's | Доходность KFC | Доходность Cafe De Coral Holdings | Доходность Domino's Pizza Group | Доходность BJs Restaurants Inc |

| 01.02.2017 | 127,55 | 2005 | 25,8 | 384 | 36,35 | |||||

| 01.03.2017 | 129,51 | 1955 | 25,45 | 308,8 | 40,4 | 1,52% | -2,53% | -1,37% | -21,79% | 10,56% |

| 01.04.2017 | 139,93 | 1946 | 25,3 | 330,5 | 45,1 | 7,66% | -0,46% | -0,59% | 6,79% | 11,01% |

| 01.05.2017 | 150,89 | 1982 | 25,55 | 317 | 44,B | 7,54% | 1,83% | 0,98% | -4,17% | -0,67% |

| 01.05.2017 | 153,16 | 1994 | 25,3 | 293,9 | 37,25 | 1,49% | 0,60% | -0,98% | -7,57% | -18,46% |

| 01.07.2017 | 155,14 | 2029 | 25,15 | 266,4 | 35,3 | 1,28% | 1,74% | -0,59% | -9,82% | -5,38% |

| 01.08.2017 | 159,97 | 2000 | 24,9 | 270,4 | 30,1 | 3,07% | -1,44% | -1,00% | 1,49% | -15,94% |

| 01.09.2017 | 156,5В | 200В | 24,3 | 310,2 | 30,45 | -2,08% | 0,40% | -2,44% | 13,73% | 1,16% |

| 01.10.2017 | 155,91 | 2004 | 24 | 335,7 | 31,7 | 6,32% | -0,20% | -1,24% | 7,90% | 4,02% |

| 01.11.2017 | 171,97 | 2007 | 22,1 | 325,4 | 35,75 | 2,99% | 0,15% | -8,25% | -3,12% | 12,02% |

| 01.12.2017 | 172,12 | 200В | 21,45 | 345,7 | 36,4 | 0,09% | 0,05% | -2,99% | 6,05% | 1,80% |

| 01.01.2018 | 171,14 | 2002 | 20,7 | 337,7 | 37,75 | -0,57% | -0,30% | -3,56% | -2,34% | 3,64% |

| 01.02.2018 | 166,97 | 1995 | 20,8 | 330,3 | 37,12 | -2,47% | -0,35% | 0,48% | -2,22% | -1,58% |

| Ожидаемая доходность | 2,24% | -0,04% | -1,80% | -1,26% | 0,17% | |||||

| Риск акции | 3,45% | 9,71% | ||||||||

Рассчитаем ежемесячную доходность каждой акции и определим математическое ожидание доходностей. Определим оценку риска каждой акции, т. е её изменчивость по отношению к математическому ожиданию доходностей (рис. 5).

Поскольку доходность акций компаний KFC(USA, Louisville), Cafe de Coral Holdings Limited(China, Hong Kong), Domino's Pizza Group (United Kingdom, London) имеют отрицательное ожидание доходности, то мы исключаем их из портфеля.

Найдем доли (wi) для акций в инвестиционном портфели, будем использовать поиск решений для компаний McDonald's Corporation (USA,Chicago) и BJs Restaurants Inc(USA, New York), т.к их средние доходности положительные. В результате получаем, что акции этих компаний участвуют в долях равных 0,7 и 0,3 и рассчитаем общий риск портфеля. Доходность портфеля рассчитывается как средневзвешенная сумма доходностей отдельных акций (рис. 5).

Сформируем инвестиционный портфель минимального риска. Для этого воспользуемся формулой (2). Можно увидеть, что общий риск портфеля составил 3,25 %, а общая доходность портфеля 2,11 %. Доли акций составили у McDonald's Corporation (USA, Chicago) 94%, а у BJs Restaurants Inc (USA, New York) 6% (рис. 6).

Рис. 6. - Доли инвестиционного портфеля для минимального риска

Модель была разработана для эффективных рынков капитала, на которых наблюдается постоянный рост стоимости активов и отсутствуют резкие колебания курсов, что было в большей степени характерно для экономики развитых стран 50-80-х годов. Корреляция между акциями не постоянна и меняется со временем, в итоге в будущем это не уменьшает систематический риск инвестиционного портфеля, будущая доходность акций определяется как среднее арифметическое. Данный прогноз основывается только на историческом значении доходностей акции и не включает влияние макроэкономических (уровень ВВП, инфляции, безработицы, отраслевые индексы цен на сырье и материалы и т.д.) и микроэкономических факторов (ликвидность, рентабельность, финансовая устойчивость, деловая активность компании). Но она обладает и одним из главных достоинств: систематизацией подхода к формированию инвестиционного портфеля и управлением его доходностью и риском.

При построении по модели Блэка портфеля Р1 допускается отрицательность долей активов. В портфеле Р2, построенном по модели Марковица, убираются акции компаний доходность, которых имеет отрицательное значение.

С помощью модели Блэка сформирован эффективный портфель Р1, имеющий доходность равную 1,01% . По модели Марковица создан портфель Р2 минимального риска, который имеет доходность равную 2,11%. С точки зрения доходности наилучшим вариантом для лица принимающего решения, является портфель Р2, однако рассматривая риск портфелей, у эффективного портфеля Р1 он меньше и составил 0,06%, тогда как у портфеля Р2, риск равен 3,25 %.

Сравнивая две модели формирования инвестиционных портфелей, нельзя с точной уверенностью определить какой из вариантов является наиболее оптимальным, поскольку каждая модель имеет свои недостатки и достоинства.

Литература

1. Малыхин В.И. Финансовая математика. Москва: ЮНИТИ, 2003.39 с.

2. Юзвович Л.И., Дегтярева С.А., Князева Е.Г. Инвестиции. Екатеринбург: Издательство Уральского университета, 2016. С. 55-69.

3. Эффективный портфель по Марковицу // TradeRobots -Разработка механических торговых систем, URL: traderobots.ru/lab/stocks/43-efportfolio

4. Пучков Е.В. Разработка системы поддержки принятия решений для управления кредитными рисками банка. // Инженерный вестник Дона, 2011, №1 URL: ivdon.ru/ru/magazine/archive/n1y2011/377

5. Сенников А.С., Клянина Л.Н. Применение эконометрических моделей для формирования эффективных портфелей российских ценных бумаг без ограничения прав продажи. // Инженерный вестник Дона, 2016, №2 URL: ivdon.ru/ru/magazine/archive/n1y2011/377

6. Финансовый портал // URL: ru.investing.com

7. Benninga S. Financial Modeling. 2rd ed. New York: Wiley, 2007. 592 p.

8. Jackson Mary, Staunton Mike. Advanced Modelling in Finance: Using Excel and VBA. New York: Wiley, 2006. 352 p.

9. Семь раз отмерь, чтобы не отрезали // Эксперт, 2010, №23. с. 3137.

10. Жданов В., Жданов И. Финансово-инвестиционный блог // Формирование инвестиционного портфеля Марковица в Excel URL: finzz.ru

Метки

инвестиции портфельная теория ожидаемый доход доходность дисперсия риск ценные бумаги минимальный риск стоимость доли блэк Г. Марковиц

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ