всё о финансовом анализе

+7(902) 40-84-700

Сущность и значение системы счетов и двойной записи

Галигузов Иван Васильевич,

Студент 3 курса СИУ РАНХиГС Россия, Новосибирск

Скиф. Вопросы студенческой науки

№12-1 (40) 2019

Аннотация

В статье рассмотрены основные подходы к формированию плана бухгалтерских счетов, описана сущность ведения учета по синтетическим и аналитическим счетам. Раскрыто содержание и назначение счетов в бухгалтерском учете а также методологии ведения двойной записи.

1. Введение

В современной ситуации, сложившейся в экономике бухгалтерский учет представляет собой одну из главных составляющих успешного развития организации. Так как данный учет способствует регистрации, обработки и хранения информации о фактах хозяйственной деятельности, что позволяет анализировать результаты своей деятельности, и полученную полную и достоверную информацию о финансово-хозяйственной деятельности предприятия и ее имущественном положении использовать для принятия качественных решений, которые направлены на эффективное использование ресурсов. Важное место для получения таких показателей занимают система счетов бухгалтерского учета и методология ведения двойной записи, позволяющая осуществлять упорядоченную систему учета финансово-хозяйственных действий и выполнять текущий финансовый контроль за правильностью осуществления бухгалтерского учета, а также формирования бухгалтерских отчетов.

2. Постановка задачи

Для понимания сути и функций методологии ведения двойных записей следует раскрыть сущность и значимость плана счетов бухгалтерского учета и метода двойной записи при ведении бухгалтерского учета. Также в ходе изучения для полноты исследования целесообразно решить следующие задачи:

- исследовать нормативную базу бухгалтерских счетов;

- выяснить структуру счетов;

- рассмотреть классификацию и особенности счетов бухгалтерского учета;

- изучить методологию ведения двойной записи.

В ходе исследования следует разделять объект - осуществление бухгалтерского учета на предприятии и предмет - совокупность теоретических и методических вопросов, связанные с использованием системы счетов бухгалтерского учета и методы ведения двойной записи в деятельности хозяйствующего субъекта.

Для достижения поставленных целей логичным является использование теоретического анализа плана счетов бухгалтерского учета и ведения двойной записи; ее характеризующих - анализ, обобщения, сравнения

3. Счета бухгалтерского учета и их характеристики

Бухгалтерский счет - представляет собой метод консолидации и отображения в текущем моменте информации о состоянии и движении схожих по виду хозяйственных средств предприятия, источников их формирования и финансово-хозяйственных операций [1].

Система счетов строится по их составу, источникам их образования и целевого предназначения. Непосредственно по каждому виду имущества, источнику образования и хозяйственному событию производятся записи по отдельным счетам с наименованием и цифровым номером согласно плану счетов бухгалтерского учета. Постепенно, основываясь на первичной документации, принимаемой к учету на счете накапливаются и синтезируются текущие сведения по хозяйственным операциям, имеющим схожую природу. Накопленная информация на счетах должна удовлетворять внутренних пользователей, принимающие управленческие решения, а также внешних пользователей [16].

Все счета бухгалтерского учета представляют собой таблицу с двумя сторонами: дебет (Д) с левой стороны, а с правой - кредит (К).

Графическая структура счета представлена на рисунке 1.

По каждому виду имущества, имеющему схожую природу или хозяйственному событию производится запись с открытием отдельного счета [18]. По отношению к своей сути существуют два вида счетов:

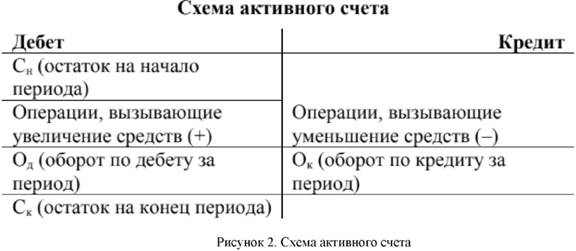

- активные (отражающие состояние и изменения произошедшие в составе хозяйственных средств)

- пассивные (отражающие движение источников имущества организации).

Схема активного счета отображена на рисунке 2.

Сальдо конечное для активного счета рассчитывается следующим образом:

Ск = Сн + Од - Ок.

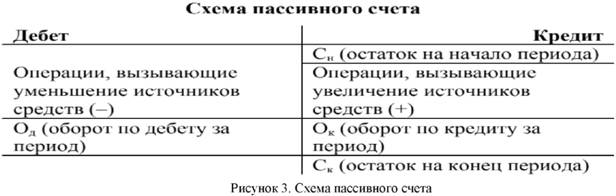

Схема пассивного счета представлена на рисунке 3.

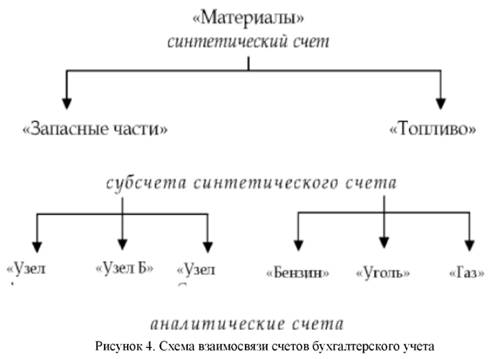

В бухгалтерском учете в зависимости от степени детализации информации применяются следующие виды счетов бухгалтерского учета:

- синтетические,

- аналитические

- субсчета [14].

Так например, счета синтетические служат для отображения операций по учету имущества предприятия, а также источников, формирующих их. в обобщенном виде, которые выражаются исключительно в финансовом эквиваленте.

Говоря о синтетических счетах бухгалтерского учета следует указать на такие счета как : 60 «Расчеты с поставщиками и подрядчиками», 01 «Основные средства»; и др. [11]

Взаимосвязь аналитических и синтетических счетов выражается следующими равенствами::

- Остаток по синтетическому счету учета = суммированному сальдо по аналитическим счетам данному синтетического счета;

- Сумма оборотов по дебету синтетического счета = общей сумме всех оборотов по дебету аналитических счетов данного синтетического счета;

- Общий оборот по кредиту синтетического счета = сумме оборотов по кредиту аналитических счетов такого синтетического счета [9].

Для оперативного проведения анализа корректности ведения записей в бухгалтерском учете, а также проверки правильности записей в реестрах бухгалтерского учета, для проведения анализа финансово-хозяйственной деятельности предприятия и формирования обновленного баланса организации, обычно формируют оборотные ведомости включающие в себя сведения об оборотах по синтетическим и аналитическим счетам. Оборотные ведомости по счетам синтетического учета формируются в конце каждого месяца, в них регистрируются суммированные данные об остатках и оборотах по всем действующим счетам [7].

Отличительной характеристикой составления оборотных ведомостей по синтетическим счетам бухгалтерского учета которую выделяют эксперты является наличие следующих равенств:

- равенство начальных остатков по кредиту и дебету. Это объясняется тем, что совокупность счетов, имеющий дебетовый и кредитовый остаток составляют актив и пассив баланса соответственно. Итоги актива и пассива равны;

- равенство оборотов по дебету и кредиту. Данное равенство объясняется использованием методологии осуществления двойной записи, это значит, что по каждой финансово- хозяйственной операции сумма отображается в одинаковой степени по дебету и кредиту разных счетов, поэтому обороты по кредиту будут равны обороту по дебету;

- равенство остатков на конец периода по дебету и кредиту. Данное равенство вытекает из равенства актива и пассива, и отображается баланс на конец периода составления отчетности [6].

Синтетическим учетом считается ведение организацией бухгалтерского учета на синтетических счетах. Аналогично, аналитическим учетом называют осуществление бухгалтерского учета по аналитическим счетам[5].

Схема взаимозависимости счетов бухгалтерского учета отображена на рисунке 4.

Развитие плана счетов в первую очередь было связанно с состоянием калькуляционного дела - перечнем затрат, формирующие себестоимость продукции, и их группировкой; организацией финансов промышленности - порядком распределения прибыли, образования и использование специальных фондов; изменение самой техники счетной регистрации - внедрением журнальных форм ведения счетов [8].

План счетов бухгалтерского учета формируется на основании правил кругооборота средств внутри предприятия, и согласно данному кругообороту все счета бухгалтерского учета разделяются на группы по разделам. Синтетические счета имеют двухзначное значение (от 01 до 99) и поделены на восемь разделов в зависимости от экономического содержания объектов учета [4]. В особый раздел выделяют забалансовые счета. Первыми отображают разделы со счетами, по которым учитываются хозяйственные операции относительно средств и процессов, далее приводятся разделы, к которым относятся счета содержащие данные об источниках этих средств. Завершающим разделом является информация о результатах финансово-хозяйственной деятельности предприятия [3].

Каждая операция в финансово-хозяйственной деятельности предприятия по своей экономической природе обладает следующими свойствами: двойственностью и взаимностью. Для сохранения данных качеств и осуществления контроля записей операций финансово- хозяйственного содержание на счетах применят специфический прием бухгалтерского учета - метод двойной записи [10].

Двойная запись-это метод взаимоувязанного представления финансово-хозяйственных событий по счетам бухгалтерского учета одновременно в одной и той же сумме по кредиту одного счета и по дебиту другого счета бухгалтерского учета.

Приводя к изменению в различных статьях баланса, но при этом равенство актива и пассива не нарушается. Такое равенство объясняется экономической сущностью каждой финансово-хозяйственной операции, характеризующейся двойственностью [13].

Способ двойной записи предусматривает наличие таких понятий, как бухгалтерская проводка и корреспонденция счетов.

Взаимосвязь, которая возникает между соответствующими счетами бухгалтерского учета при способе двойной записи, она еще называется корреспонденцией счетов бухгалтерского учета . Корреспонденция счетов, в которой указана сумма финансово-хозяйственной операции, подлежащая регистрации называется бухгалтерской проводкой [2].

Бухгалтерская проводка составляется исключительно на основании документов. Бухгалтерские проводки могут отражаться на самом первичном документе, которым оформляется хозяйственная операция или в журнале, куда записывается хозяйственная операция .

Для составления бухгалтерской проводки по хозяйственной операции необходимо:

- определить сущность происходящих в результате изменений, т.е. выделить основные объекты, которые изменятся;

- по плану счетов выбрать счета, на которых должна быть записана сумма данной хозяйственной операции;

- определить, как объекты связаны с балансом, т.е. если счета для отражения изменений имущества -счет активный, если для отражения источника - счет пассивный;

- выявить характер изменений каждого счета, т.е. увеличение или уменьшение; 5.определить какой счет будет дебетовый, а какой кредитовый [12].

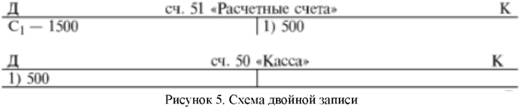

Примером простой проводки является: с расчетного счета в кассу поступили денежные средства в размере 500 рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета необходимо выделить объекты учета и уточнить счета, участвующие в операции.

На практике применяются два вида бухгалтерских проводок: простые и сложные. В простых проводках корреспондируют только два счета, а в сложных один счет корреспондируют с несколькими счетами [15].

Следовательно, операция отражается по дебету счета 50 «Касса» и на кредит счета 51 «Расчетный счет» на одну и ту же сумму. Графически это представлено на рисунке 5.

Бухгалтерский учет благодаря двойной записи становится системным, позволяющий непрерывно отражать текущую информацию о состоянии и движении однородных видов хозяйственных средств и их источников образования. Запись осуществляется бухгалтером по первичному документу и подвергается бухгалтерской обработке. Поэтому двойной записи присуще информационное и контрольное значение при ведении бухгалтерского учета.

Один из способов обобщения учетной информации является составление оборотных ведомостей в конце отчетного периода. Составляется оборотная ведомость по синтетическим и аналитическим счетам. При помощи, которого легко можно обнаружить ошибку [17].

Оборотная ведомость по счетам синтетическим учета имеет 3 пары равенства, особенно важную роль играет метод двойной записи во второй паре равенства. Отсутствие попарного равенства итогов оборотной ведомости свидетельствуют о наличие ошибки в учетных записях.

При ведении бухгалтерского учета в организации встречаются следующие ошибки в учетных записях:

- неверно указана корреспонденция счетов и сумма хозяйственной операции;

- при заполнении регистров синтетического учета, бухгалтер забывает об аналитическом учете [19]. Благодаря двойной записи эти ошибки можно обнаружить и устранить.

Методом дополнительных записей пользуются при преуменьшении суммы хозяйственной операции. Суть которого заключается в отражении дополнительной проводки по тем же счетам. Проводится хозяйственная операция в той же корреспонденции, на сумму разницы между правильной цифрой и той, которая была отражена в операции.

Следующим методом исправления ошибки при двойной записи является метод «красного сторно». Данный метод используется при неправильной корреспонденции счетов в учетных записях. Суть данного метода заключается в повторении неправильной корреспонденции в той же сумму, только красным цветом, который означает отрицание в бухгалтерском учете [20].

4. Таким образом, счета бухгалтерского учета необходимы в организации для осуществления упорядоченного учета хозяйственных операций внутри отчетного периода, обеспечения текущего финансового контроля за правильностью ведения учета и составления отчетности. Счета бухгалтерского учета отражают хозяйственные операции методом двойной записи, с помощью которой происходит изменение в различных статьях баланса на одну и ту же сумму. Благодаря двойной записи объекты бухгалтерского учета получают отражение во взаимной связи, что важно для контроля, так как сумму дебетовых оборотов по всем синтетическим счетам за отчетный период должна быть равна сумме кредитовых оборотов, что способствует проверки экономического содержания хозяйственной операции и правомерности ее осуществления.

Счета бухгалтерского учета подразделяются по экономической сущности и имеют классификацию в зависимости от своего состава. Все счета формируют план счетов бухгалтерского учета. Значимость счетов аналитического учета заключается в детализации обобщенной информации синтетических счетов, которая необходима для эффективного управления. Существующая связь счетов аналитического учета с соответствующими счетами синтетического учета, позволяет обнаружить ошибки в учете, что способствует усилию контроля за использованием имущества.

Одним из основных назначений двойной записи является контрольное и информационное значение. Метод двойной записи позволяет осуществлять в дальнейшем качественный контроль за экономическим содержанием хозяйственных операций организации и выполнять корректировки в учете.

В виду вышеизложенного следует отметить, что важнейшими элементами метода бухгалтерского учета являются система счетов и двойная запись, которым присущи информационное и контрольное значение, способствующая для принятия качественных решений.

Список используемой литературы:

1. О бухгалтерском учете: федер. закон от 06.12.2011№ 402-ФЗ // Собр.законодательства Рос. Федерации.- 12.12.2011.-N50.-Ст.7344

2. Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации: приказ Минфина РФ от 28.07.1998г. №34н // Бюллетень нормативных актов федеральных органов исполнительной власти.-14.09.1998.-Ш3.

3. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению: приказ Минфина РФ от 31.10.2000г. №94н // Финансовая газета. -2000.-N46.

4. Об утверждении Положения по бухгалтерскому учету «Учетная политика организации»(ПБУ 1/2008): приказ Минфина Рос. Федерации от 06.10.2008 №106н // Бюллетень нормативных актов федеральных органов исполнительной власти.-03.11.2008.-N44.

5. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : приказ Минфина Рос. Федерации от 29 июля 1998 г. № 34н // РГ. — 1998. — 31 окт. — С. 2.

6. Бабаев, Ю.А. Бухгалтерский учет: учебное пособие для бакалавров / Ю.А.Бабаев, А.М. Петров, Л.А. Мельникова; под ред.Ю.А.Бабаев.-5-е изд., перераб. и доп.-Москва:Проспект,2015. -424с.

7. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: учебное пособие для бакалавров / А.П. Бархатов. - Москва: Дашков и К, 2014. - 268 с.

8. Бородин, В.А. Теория бухгалтерского учета: учебник [Электронный ресурс] / В.А. Бородин, Ю.А. Бабаев, Н.Д. Амаглобели; под ред.Ю.А.Бабаев.-4-е изд., перераб. и доп.-Москва:Юнити-Дана,2015.-304с.-Доступ из Унив.Б-ки ОМЛКЕ. Режим доступа: http://biblioclub.ru/index.php?page=book&id=114503, требуется авторизация (дата обращения: 11.10.2018).

9. Бухгалтерский финансовый учет: учебник для вузов / под ред.проф. Ю.А. Бабаева.-4-е изд., перераб. и доп.-Москва:Вуз.учеб.,2014.-476с.

10. Варламов, С.А. Бухгалтерский учет в торговле / С.А. Варламов, М.В. Марчук. - Санкт Петербург: Питер, 2016. - 128 с.

11. Васильчук, О.И. Бухгалтерский учет и анализ: учебное пособие / О.И. Васильчук, Д.Л. Савенков; под ред. Л.И. Ерохина. - Москва: Форум, 2014. - 496 с.

12. Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И.Голикова. - Москва :Дело и Сервис,2015.-224с.

13. Дмитриева, И.М. Бухгалтерский учет и аудит: учебное пособие для бакалавров / И.М. Дмитриева. -Москва: Юрайт, 2016. - 306 с.

14. Кеворкова, Ж.А. Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / Ю.А. Бабаев, М.В. Друцкая, Ж.А. Кеворкова, Е.Е. Листопад; под ред. Ю.А. Бабаева. - Москва: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 395 с.

15. Киселев, А.Г. Бухгалтерский учет расчетов / А.Г. Киселев. - Москва: КноРус, 2016. - 512 с.

16. Кондраков, Н.П. Бухгалтерский учет: учебное пособие / Н.П.Кондраков.-7-е изд., перераб и доп.- Москва: НИЦ ИНФРА-М, 2015.-813с.

17. Кондраков, Н.П Бухгалтерский учет на малых предприятиях: учебное пособие / Н.П Кондраков, И.Н. Кондраков. - Москва: Проспект, 2015. - 640 с.

18. Миславская, Н.А. Бухгалтерский учет: учеб. / Н.А. Миславкая, С.Н. Поленова. - Москва: Дашков и К, 2014.-592с.

19. Петров, А.М. Учет и анализ: учебник / А.М.Петров, Е.В.Басалаева, Л.А.Мельникова.-Москва:ИНФРА-М,2015.-С.45.

20. Толкачёва, О.М. Бухгалтерский учет и анализ: учеб. пособие / О.М.Толкачева, Л.Г. Кашицына; РАНХиГС, Сиб. ин-т упр.-Новосибирск: Изд-во СибАГС,2014.-270с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ