всё о финансовом анализе

+7(902) 40-84-700

Трансфертные цены для внутрифирменного оборота: мотивы отказа и условия применения

А.А. Степанчук

Санкт-Петербургский политехнический университет Петра Великого,

Санкт-Петербург, Российская Федерация

Научно-технические ведомости СПбГПУ.

Экономические науки

№1 2019

Проанализированы проблемы принятия решений о применении трансфертных (внутренних) цен для обслуживания внутрифирменного оборота производственного предприятия. Обоснована актуальность темы исследования. Охарактеризованы существующие трактовки терминов «трансфертные цены» и «трансфертное ценообразование». Отмечен разрозненный и мозаичный характер исследований в области трансфертного ценообразования. Предложены комплексный взгляд на указанную проблему и ее привязка к практике хозяйствования. Систематизированы преимущества и недостатки управленческих решений об использовании трансфертных цен. Среди важнейших преимуществ названы определение затрат покупающего и доходов продающего подразделения, решение задач оценки результатов деятельности центров финансовой ответственности, обеспечение мотивации персонала внутри компании. Среди предостерегающих моментов указаны искусственное происхождение внутренних цен, опасность конфликта интересов кооперирующих между собой подразделений, дополнительные затраты на проведение расчетов, риск снижения мотивации одних и узаконивания низкой эффективности других структурных единиц. С учетом опыта сформулированы предпосылки и ограничения для применения трансфертных цен. Предложены условия их оптимального использования. Представлен краткий обзор методов расчета затратных, рыночных и договорных трансфертных цен. Каждый из методов охарактеризован отдельно. Предложен алгоритм принятия решения о применении трансфертных цен в системе управленческого учета и бюджетирования. Обосновано использование метода декомпозиции как комбинации рыночного и затратного методов ценообразования. Предложена замена внутренних цен другими измерителями, включая плату за ресурсы, рентные и арендные платежи. Рассмотрена процедура принятия решения о применении трансфертных цен для конкретных производственных условий на примере ремонтно-механической службы промышленного предприятия. Дана характеристика разработанного стандарт-плана бюджетирования отдельно для фазы планирования, а также для фазы учета и анализа бюджетов. Продемонстрировано повышение оперативности перечисленных действий до и после внедрения автоматизации расчетов. Сформулированы выводы и намечены направления дальнейших исследований в рассматриваемой области экономической теории и практики.

Введение.

В исследовании проведен анализ проблем принятия решения о применении для обслуживания внутрифирменного оборота такого инструмента бюджетирования, как трансфертные (внутренние) цены. Как отмечают некоторые исследователи, на результативность бюджетирования напрямую влияет и то, насколько эффективной является применяемая система ценообразования [1, с. 39]. Наряду с управлением рисками, отработкой бизнес-процессов и системой мотивации персонала формирование внутренних цен входит в число приоритетных финансово- экономических задач [2, с. 26]. Такая работа не только имеет высокую стоимость, отличается сложностью реализации, но и выдвигает повышенные требования к квалификации персонала. В этом направлении исследований критический разбор достоинств и недостатков инструментов бюджетирования актуален тем более [3, с. 272]. В то же время не всё в означенной области безупречно. «В противном случае мы бы не имели столь плачевных результатов в вопросах прогнозирования движения ценовых параметров экономических систем» [4, с. 6].

Целью исследования стал поиск решения следующих проблем:

- нечеткости определения понятия «трансфертная цена», применяемого в рамках системы бюджетирования, а также размытости сферы его применения;

- потребности в более четком алгоритме принятия решения о применении трансфертных цен для обслуживания внутрифирменного оборота;

- недостатка обоснованных практических рекомендаций по методам расчета трансфертных цен для конкретных производственных условий.

Методика и результаты исследования

Уточнение трактовки категории «трансфертные цены». Диапазон трактовок понятий «трансфертные цены» и «трансфертное ценообразование» обширен. В широком смысле под трансфертными ценами (ТЦ) понимается метод регулирования экономических отношений внутри группы связанных между собой лиц [5, с. 8]. Уточним, что в нашем исследовании, имея в виду его направленность, мы сужаем сферу применения указанной экономической категории обслуживанием внутрифирменного оборота предприятия. Далее под ТЦ будем понимать только те цены, которые применяются внутри той или иной производственной фирмы. Такие цены определяют расходы подразделений-потребителей и доходы подразделений-поставщиков и тем самым влияют на расчетную рентабельность каждого из них. Некоторые исследователи считают, что в этом смысле «трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие» [6, с. 46].

Предпосылки и ограничения для применения трансфертных цен. Говоря о целях установления ТЦ, выделяют, во-первых, регулирование нормы прибыли, во-вторых, экономический контроль, в-третьих, специфические цели, как то: распределение финансовых ресурсов, маркетинговые задачи, минимизация рисков и т.д. [5, с. 9-11].

Мы разделяем точку зрения тех аналитиков, которые отмечают, что идеальная ценовая стратегия подразумевает наличие, как минимум, трех составляющих - четко определенных стратегических целей, вытекающих из этих целей задач, а также учета фактора времени [7, с. 122].

Вместе с тем в более широком смысле среди причин и целей применения ТЦ следует назвать следующие моменты:

- ТЦ могут определять, в одной стороны, затраты покупающего и, с другой стороны, доходы продающего подразделения, а потому помогают сформировать их бюджеты в полном, а не усеченном варианте;

- ТЦ помогают решить задачу оценки результатов деятельности центров финансовой ответственности (ЦФО), оказывающих друг другу взаимные услуги, а значит, способствуют росту мотивации их персонала;

- ТЦ создают условия для роста экономической ответственности подразделений, применяющих трансфертное ценообразование, чего недостает при полном отказе от подобной практики;

- в силу вышеперечисленных причин ТЦ способствуют «здоровой конкуренции» внутри компании, а это, при условии применения корректной методологии расчета внутренних цен, приводит к снижению издержек и получению дополнительной прибыли.

В то же время, принимая решение об использовании такого инструмента бюджетирования, надо иметь в виду и предостерегающие моменты:

- из-за своего искусственного происхождения ТЦ способны искажать истинную картину затрат, так как при их расчете не только теоретически возможны, но и практически распространены ошибки методологического плана;

- при некорректном использовании ТЦ способны порождать конфликт интересов кооперирующих между собой подразделений и даже их обособленность («дивизиональный эгоизм»);

- ТЦ «отнимают время и деньги» на расчет самих себя, что особенно актуально в условиях высокой инфляции и регулярного пересмотра используемых нормативов, тарифов и расценок на ресурсы;

- в зависимости от методов расчета ТЦ могут снизить мотивацию одних ЦФО и узаконить низкую эффективность других ЦФО;

- ТЦ замедляют процесс выполнения заказов из-за дополнительного времени, требующегося на разработку и согласование цен, что особенно актуально для сложных иерархических структур управления, где право принятия ценовых решений не делегировано нижним уровням администрирования.

Не случайно, согласно данным из неофициальных источников, трансфертные цены применяют не более половины всех мировых компаний. Отмечается также, что отказ от ТЦ часто связан с нежеланием менеджеров решаться на ценовые изменения не только во внешней, но и во внутренней среде управляемых предприятий. Это является основанием для того, чтобы менеджеры оперировали, в первую очередь, менее рискованным для себя инструментом (управлением издержками) и только после всестороннего его использования думали об управлении ценами [8, с. 26—27].

Условия оптимального использования трансфертных цен. Принимая во внимание спектр достоинств и недостатков применения ТЦ, становится тем более ясно, насколько важно располагать обоснованным и отработанным алгоритмом принятия решения об их использовании или полном отказе от использования. В рамках нашего исследования позволим развить эту мысль и добавим, что ответ на поставленный вопрос во многом зависит и от методов расчета ТЦ, применяемых в той или иной компании.

Определяя условия оптимальности ТЦ, некоторые ученые отмечают, что наилучшими методами расчета цен следует считать те, которые обеспечивают максимально возможный уровень маржинального дохода [9, с. 125]. Оптимальные ТЦ вдобавок должны обеспечивать максимально объективную оценку результатов отдельных ЦФО. Задача практически трудно выполнимая, но без её решения усилия по постановке системы трансфертного ценообразования желаемого результата не дают.

Среди исторических причин отставания методик расчета ТЦ от потребностей практической экономики называют тот факт, что на первых порах становления систем бюджетирования использование трансфертного ценообразования касалось только вопросов, связанных с влиянием внешней среды, что в условиях гиперинфляции сводилось к периодической индексации цен на все ресурсы. В условиях же экономической стабилизации методика трансфертного ценообразования претерпела изменения. ТЦ стали выполнять не только учетную, но и аналитическую функцию, превратившись в инструмент принятия экономически обоснованных решений [10, с. 173].

В современных исследованиях отмеченное обстоятельство всё чаще связывается с происходящим развитием так называемых внутренних рынков российских предприятий. В связи с этим предлагается искать способ развития систем мотивации сотрудников в направлении создания своего рода механизма экономической конкуренции между центрами ответственности компании, образующими её внутренний рынок. Такой рынок не является самоцелью, а призван создавать тот синергетический эффект, который повышает конкурентоспособность компании в целом [11, с. 136].

Мозаичность суждений о важнейших аспектах применения трансфертных цен. Одним из недостатков исследований в области как трансфертного ценообразования, так и других элементов бюджетирования, называется их разрозненный и мозаичный характер, а также некоторая фрагментарность. Исследователи подчеркивают, что трансфертные цены (а в ряде случаев их аналоги в форме платы за используемые ресурсы, арендные и рентные платежи и т.п.) зачастую внедряются без учета особенностей действующих бизнес-процессов и того, как организованы материальные потоки внутри предприятия [12, с. 22]. Такие изолированные друг от друга решения приводят к расстыковкам и противоречиям, не позволяющим решать поставленные стратегические задачи. Несмотря на то, что способы формирования ТЦ рассматриваются как «ноу-хау» компаний, а потому держатся в секрете, широко известны случаи, когда на потоки финансовых, материальных и информационных ресурсов предприятия ТЦ оказывают обратное влияние [10, с. 172], а это влияние бывает не только позитивным, но и негативным. В то же время описаны примеры противоположного свойства. Например, известны варианты использования ТЦ для оптимизации инвестиционной стратегии группы предприятий, когда внутренние цены рассчитываются на различные инвестиционные ресурсы и зависят от избранной схемы финансирования инвестиций [13, с. 122].

Кроме того, опубликованы предложения об использовании ТЦ для стимулирования инноваций. Например, охарактеризованный в [14] способ призван стимулировать внутрифирменную инициативу в области инноваций, оказывая непосредственное воздействие на мотивацию сотрудников, более устойчивое развитие всего бизнеса и тем самым устанавливая баланс индивидуальных и корпоративных экономических интересов [14, с. 141].

Упомянем также примеры использования трансфертных цен в российских компаниях для увеличения эффективности вертикальной интеграции. В частности, проведены исследования, в результате которых обоснован вывод о том, что использование этого инструмента бюджетирования дает прирост экономического эффекта для элементов интегрированных структур. В результате сделан вывод о том, что механизм ТЦ сам по себе выступает источником получения дополнительных экономических эффектов [15, с. 341].

Таким образом, поиск направлений эффективного применения ТЦ как важного инструмента бюджетирования продолжается и способен дать новые положительные результаты.

Обзор методов расчета трансфертных цен. Перейдем к краткому обзору тех методов, которые наиболее часто используются для расчета ТЦ. По этому вопросу приведенные в публикациях мнения разнятся.

Например, распространена точка зрения о том, что выбор метода трансфертного ценообразования должен происходить не разовым порядком, а поэтапно. Предполагается, что таких этапов должно быть три: 1) выбор с учетом географии действия ТЦ и особенностей структуры компании; 2) выбор с учетом соответствия стратегическим задачам предприятия; 3) выбор с учетом особенностей критериев оценки, применяемых в системе управленческого учета предприятия [16, с. 225].

Простейшим и широко распространенным в отечественной практике способом назначения ТЦ является установление их уровня приказом руководителя предприятия, подготовленным на базе расчетов специалистов компании. В этом случае ТЦ применяются для планирования, анализа фактической работы и оценки ЦФО. Здесь обоснованность системы внутреннего ценообразования напрямую определяет оценку результатов деятельности структурных единиц [17, с. 71].

В то же время наблюдается не повсеместный, а ограниченный характер применения внутренних цен. Некоторые исследователи прямо указывают на то, что в настоящее время далеко не все предприятия применяют такой измеритель для оценки работы своих подразделений [9, с. 125]. Среди причин ограниченного применения нередко называют возникающие дополнительные издержки. Некоторые ученые предлагают классификацию подобных издержек, выделяя в их составе три основных вида: издержки политизации (издержки коллективного принятия решений), издержки влияния (характерны для централизованных организаций из-за их иерархичности), издержки инфляции (необходимость регулярного пересмотра ценников, каталогов и рекламной информации) [18, с. 28—30].

С другой стороны, представлены аргументы в пользу внедрения трансфертных цен, рассчитываемых на основе категории добавленной стоимости. По мнению сторонников такого подхода, при этом существенно расширяются стимулирующие возможности бюджетирования, ибо традиционная система бюджетирования чаще всего строится через управление не доходами, а только затратами, что сужает ее возможности. Отсюда вытекает задача формирования системы, позволяющей задействовать доходную часть бюджета отдельных ЦФО, которая становится актуальной как на стадии планирования бюджетов, так и на стадии их исполнения [19, с. 93]. Это позволяют сделать ТЦ, иногда даже независимо от метода своего расчета.

Некоторые ученые выделяют следующие четыре метода ценообразования для ТЦ: «на основе рыночных цен товара; на основе полной себестоимости; на основе издержек производства; на основе договорных условий» [20, с. 119].

Мы исходим из того, что с учетом практики применения и целей нашего исследования в анализе достаточно ограничиться, в основном, тремя методиками расчета трансфертных цен, считая остальные методики ценообразования их разновидностями. Это, в порядке убывания частоты практического применения, затратные, рыночные и договорные трансфертные цены. Каждую из перечисленных разновидностей ТЦ имеет смысл охарактеризовать отдельно.

Затратные трансфертные цены. Они рассчитываются с помощью того «затратного» метода ценообразования, который повсеместно применялся во времена плановой экономики и в своё время был подвергнут нареканиям со стороны экономистов-реформаторов. Вместе с тем в условиях рыночной экономики разделение ценообразующих факторов на внутренние и внешние происходит по-прежнему. Причем, некоторые исследователи справедливо отмечают, что «первое место среди внутренних факторов ценообразования традиционно занимает себестоимость продукции» [9, с. 122]. Отсюда вытекает повышенная актуальность затратных методов ценообразования не только для внешних, но и для рассматриваемых нами внутренних цен.

В случае затратного метода трансфертная цена на единицу продукции (услуг) считается по упрощенной формуле:

Цена = Затраты + Нормативная прибыль.

В качестве первого слагаемого правой части формулы могут выступать нормативные, переменные либо полные затраты, а второе слагаемое (нормативная прибыль) может рассчитываться по специальной методике или приравниваться нулю, что на практике встречается весьма часто. В случае экономии затрат это стимулирует зарабатывание прибыли уже не на ненулевом уровне, на что так или иначе могут повлиять сотрудники ЦФО. Периодичность расчета затратных цен должна соответствовать периодичности составления бюджетов, а поскольку такие цены по мере уточнения базовых затрат (особенно в условиях инфляции) и сами требуют уточнения, то трудоёмкость их «сопровождения» силами специалистов предприятия оказывается недопустимо высокой.

Рыночные трансфертные цены. В тех случаях, когда существует конкурентный рынок промежуточных продуктов (услуг), наиболее корректным способом определения ТЦ считается назначение рыночных трансфертных цен, исходящих из информации о внешних ценах на аналогичные продукты (услуги) за пределами предприятия. В этом случае исходят из соображений, что любой ЦФО вправе приобретать соответствующие ресурсы не обязательно по внутрифирменной кооперации, но если это экономически целесообразно, то и у сторонних предприятий. Особенно это касается услуг вспомогательного производства, в том числе ремонтно-механической службы, тепло-силовых цехов, снабжения энергоносителями, услуг связи и транспортного хозяйства.

Вместе с тем для достижения полной объективности из рассчитанной таким способом цены необходимо вычесть те затраты, которые предприятия за пределами компании несут, а его внутренние подразделения — нет, а именно:

- нормативные затраты на маркетинг,

- затраты в связи с задержкой платежей (при внутренних расчетах между подразделениями единого предприятия таких задержек нет),

- иные затраты, свойственные тем продуктам - аналогам, которые появляются на «настоящем» рынке.

На практике в силу указанных обстоятельств распространено второе название рыночных цен — «рыночная цена минус» (от англ. «market-price- minus»). Такие дополнительные расчеты усложняют процесс и сужают сферу применения рыночных цен. Одновременно говорят о низкой достоверности информации, применяемой для определения рыночных трансфертных цен (телефонные звонки, переписка по электронной почте, обмен сообщениями и др.), поскольку затруднен доступ к текстам контрактов и условиям поставок предприятий-аналогов. В итоге, полной гарантии достоверности и точности полученных таких образом данных не существует [21, с. 61].

Договорные трансфертные цены. Значительно реже применяются договорные трансфертные цены. Ограниченность их применения связана с тем, что, объективно, такие ТЦ пригодны только для тех случаев, когда одновременно выполняются следующие логически обязательные, но практически редко выполнимые условия:

- менеджерам ЦФО руководством предприятия неформально делегированы необходимые полномочия;

- ориентация на рыночные цены затруднена тем, что рынок соответствующего промежуточного продукта (услуги) по своей сути является несовершенным и не дает возможности установить равновесную рыночную цену (актуально для территориально обособленных предприятий, расположенных на значительном удалении от промышленных мегаполисов);

- внешние рыночные цены хотя и существуют, но имеют слишком широкий разброс;

- руководители компании уверены (и эта уверенность подтверждается накопленным опытом), что менеджеры в результате взаимного давления и уступок придут к ценовым решениям, которые не увеличат, а минимизируют их затраты, а следовательно, максимизируют прибыль компании.

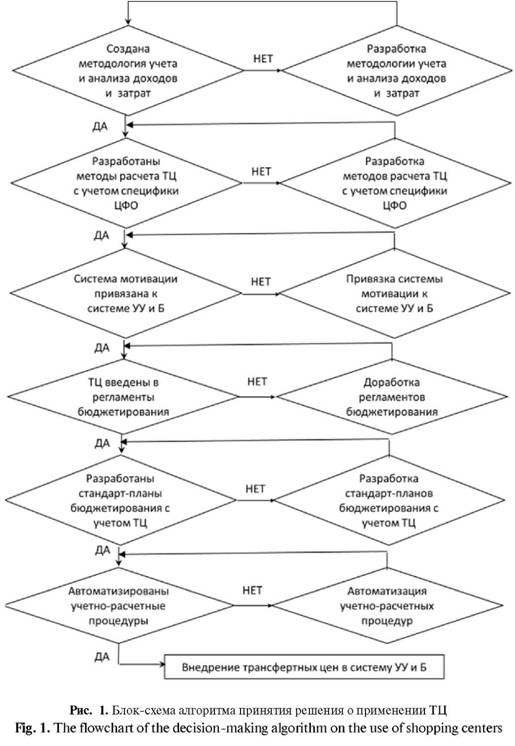

Алгоритм принятия решения о применении трансфертных цен. Как уже отмечалось, в рамках исследования мы рассматриваем случай использования ТЦ цен только для обслуживания внутрифирменного оборота предприятия. В случае положительного решения о возможности применения таких цен не все услуги, но наибольшая часть услуг по внутрифирменной кооперации должна осуществляться по внутренним ценам, установленным одним из трех способов, охарактеризованных выше.

Независимо от способа расчета ТЦ, их применение в рамках системы управленческого учета и бюджетирования должно отвечать следующим обязательным требованиям:

- ЦФО реализуют свои услуги по ТЦ и тем самым получают экономическую самостоятельность, которая, тем не менее, ограничена их безусловной обязанностью выполнять заказы, поступающие, прежде всего, от внутренних заказчиков, и только при наличии избыточных производственных мощностей — от внешних потребителей;

- с учетом вышеуказанной приоритетности внутренних заказов ТЦ в этом случае выполняют функцию обеспечения ЦФО, т.е. формируются так, чтобы обеспечить принцип самоокупаемости затрат;

- важная роль ТЦ в такой модели заключается в поставке в систему управленческого учета информации о соотношении плановых и фактических доходов и затрат;

- мотивирующее значение ТЦ основано на измерении соотношения доходной и затратной частей бюджетов ЦФО (показатель условной прибыли) и оценке эффективности подразделений по этому критерию;

- решающее значение в рамках описываемой системы имеет координирующая функция ТЦ, заключающаяся в том, что цены должны рассчитываться на уровне, обеспечивающем согласование интересов всех сторон — продающего ЦФО, покупающего ЦФО и компании в целом.

Отметим, что последнее из перечисленных требований, по нашему мнению, является ключевым. Без его выполнения работа по трансфертному ценообразованию на практике превращается в фикцию и приносит не эффект, а убытки. В этом смысле более рациональным оказывается решение о временном отказе от применения ТЦ и возвращение к этому инструменту бюджетирования после разработки такой методики ценообразования, которая обеспечит объективный баланс интересов компании и ее составных частей.

На рис. 1 приведена блок-схема алгоритма принятия решения о применении внутренних цен, руководствуясь которой, мы рекомендуем принимать поэтапные решения о последовательности внедрения ТЦ в систему управленческого учета и бюджетирования (УУ и Б).

Что касается методики расчета ТЦ, то в дополнение к сказанному о разделении трансфертных цен на затратные, рыночные и договорные, исходя из имеющегося опыта применения этого измерителя, мы полагаем, что наиболее рациональным является сочетание затратного и рыночного подходов, которому некоторые исследователи дали название метод декомпозиции [12, с. 31]. Суть указанного метода заключается в том, что те продукты и услуги, которые для предприятия имеют промежуточный характер, рассчитываются на базе рыночных цен на готовые товары, а затем «дифференцируются» по отдельным стадиям бизнес-процесса изготовления этих товаров, но уже на основе нормативов производственной себестоимости, что свойственно затратному методу ценообразования. Другими словами, нормативная прибыль фирмы последовательно распределяется по всей цепочке подразделений-участников создания стоимости пропорционально нормативным производственным издержкам и закладывается во внутрифирменные цены. Таким образом, вместо «снятия сливок» на этапе продажи готовой продукции в собственном вкладе в общие финансовые результаты работы предприятия пропорционально заинтересовывают каждое звено всей производственно-сбытовой цепочки.

Наконец, в ряде случаев целесообразны полный отказ от использования категории трансфертных цен и их замена на такие измерители, как плата за ресурсы, рентные и арендные платежи. На практике это касается, прежде всего, услуг таких общефирменных служб, как отдел кадров, служба без- опасности и охраны, финансово-экономические службы, производственно-технический отдел, технологическая служба, отдел закупок, складское хозяйство и другие производственные и непроизводственные подразделения, чьи услуги не поддаются точному нормированию и учету.

В любом случае введение трансфертных цен подразумевает высокие гарантии объективного анализа ценообразующих факторов и стабильность. Последнее подразумевает, что пересмотр ТЦ целесообразен не чаще, чем раз в квартал (как исключение, месяц), а в идеале — не чаще, чем раз в год.

Пример принятия решения о применении трансфертных цен для конкретных производственных условий. В одной из публикаций на рассматриваемую тему справедливо отмечено, что важнейшим резервом оптимизации уровня издержек предприятия (здесь это анализируется на примере логистической деятельности, но выводы допустимо распространять и на другие виды внутрифирменной кооперации) является снижение так называемых трансакционных издержек [18, с. 30]. Тем самым подчеркивается повышенное значение внедрения бюджетирования для регулирования такой сферы, как транспортно- логистические услуги. Для логистических услуг, а равно и других услуг подразделений обслуживающего (вспомогательного) производства, для которого вопросы постановки управленческого учета и бюджетирования были и остаются одними из наиболее проблемных, в целях упорядочения работы каждого ЦФО мы рекомендуем применять не только такие традиционные документы, как положение об управленческом учете, календарный график документооборота, но и так называемый стандарт-план бюджетирования.

Стандарт-план бюджетирования (СПБ) может быть как отдельным внутрифирменным стандартом, так и составной частью регламента бюджетирования. СПБ определяет формы документооборота и сроки передачи планово- учетных документов системы управленческого учета от одной службы к другой и составляется на установленный период времени (чаще всего, календарный месяц). В нем регламентируется и устанавливается, какие планово-учетные формы, в какой последовательности и кем должны быть подготовлены, а также определяется загрузка отдельных служб и сотрудников. При разработке СПБ важное значение имеет правильное определение норм времени и нормативов затрат по каждому структурному подразделению, что особенно важно на заключительном этапе работы, когда подготовленные данные всех операционных бюджетов ЦФО собираются в сбалансированный сводный финансовый бюджет компании.

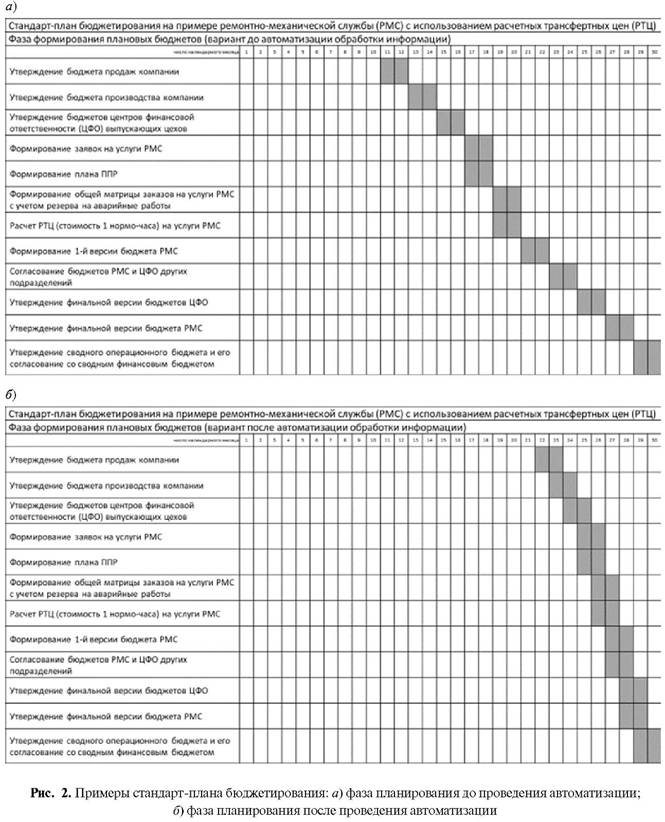

На рис. 2 приведены упрощенные примеры составления стандарт-плана бюджетирования (для фаз составления плана) на примере ремонтно-механической службы (РМС) промышленного предприятия с использованием расчетных трансфертных цен (РТЦ), определяемых в рублях на один нормо-час.

Поясним, что для фазы формирования плановых бюджетов, которая рассмотрена в двух вариантах — до и после автоматизации обработки информации — стандарт-план разбит на следующие стадии:

- Утверждение бюджета продаж компании (по самостоятельному стандарт-плану).

- Утверждение бюджета производства компании (по самостоятельному стандарт-плану).

- Утверждение бюджетов ЦФО выпускающих цехов (по своим стандарт-планам и регламентам).

- Формирование заявок на услуги РМС. На этой стадии для каждого подразделения- заказчика устанавливаются граничные сроки подачи заявок, а в случае ограничения производственных мощностей РМС практикуется также применение лимитов, в пределах которых формируются заявки.

- Формирование плана планово-предупредительных ремонтов (ППР). Данная часть стандарт-плана формируется службой главного механика с учетом имеющегося в его ведении графика планово-предупредительных и регламентных работ по различным видам основных производственных фондов.

- Расчет трансфертных цен (стоимость одного нормо-часа) на услуги РМС. Расчет ТЦ выполняется путем деления общей суммы затрат по всем составляющим заказов на общую сумму нормо-часов.

- Формирование первой версии бюджета РМС. Данная версия бюджета РМС носит предварительный характер и подлежит обязательному уточнению на следующей стадии планирования.

- Согласование бюджетов РМС и ЦФО других подразделений. Выполняется уточнение бюджета РМС и соответствующее уточнение бюджетов ЦФО-заказчиков (по строкам затрат на услуги РМС) путем согласования между службами главного механика и директора по производству с учетом приоритетных направлений производственной деятельности предприятия.

- Утверждение финальной версии бюджетов ЦФО. В затратной части итоговых бюджетов ЦФО-заказчиков услуги РМС показываются как в натуральном, так и стоимостном выражении (соответственно нормо-часах и рублях исходя из ранее обоснованных ТЦ).

- Утверждение финальной версии бюджета. Аналогичным образом в доходной части итогового бюджета РМС услуги последней показываются в натуральном и стоимостном выражении в разрезе отдельных ЦФО-заказчиков, с выделением ППР и аварийных работ.

- Утверждение сводного операционного бюджета и его согласование со сводным финансовым бюджетом компании. Эту работу проводит служба, координирующая все действия в рамках системы управленческого учета.

Обращает на себя внимание повышение оперативности перечисленных действий до и после внедрения автоматизации расчетов (пример взят из практики работы одного из предприятий): если до внедрения процесс согласования и формирования бюджетов занимал 20 календарных дней (с 11-е по 30-е число каждого месяца), то после автоматизации — 9 календарных дней (с 22-го по 30-е число).

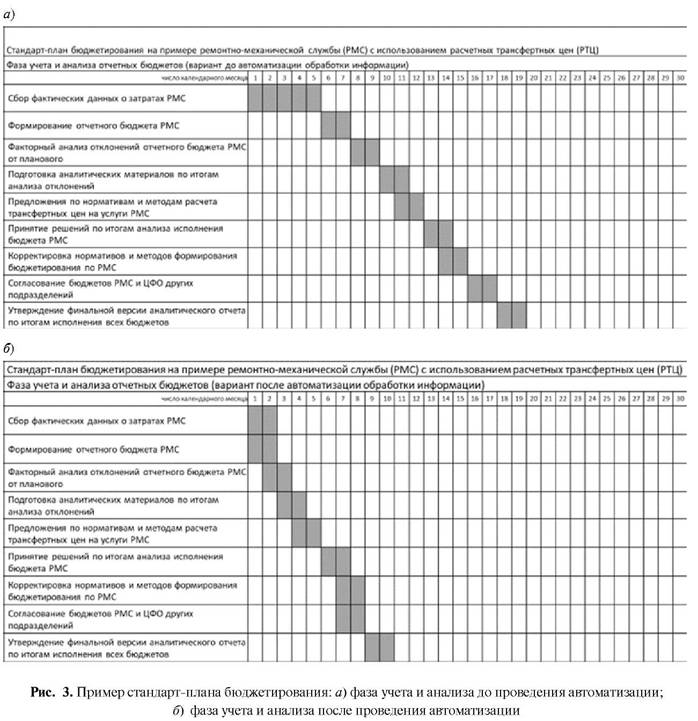

Для фазы учета и анализа отчетных бюджетов, которая также рассмотрена в двух вариантах — до и после проведения автоматизации обработки информации (рис. 3) — стандарт-план бюджетирования разбивается на следующие стадии:

- Сбор фактических данных о затратах РМС. Сбор информации по отдельным статьям фактических затрат выполняется на основе оборотных ведомостей управленческого учета.

- Формирование отчетного бюджета РМС. Расходы, собранные на предыдущей стадии, консолидируются в соответствующих строках и столбцах бюджета РМС по форме, точно соответствующей форме планового бюджета.

- Факторный анализ отклонений отчетного бюджета РМС от планового. Выполняется методом цепным постановок с выделением раздельного влияния факторов структурных (ассортиментных) сдвигов, изменения цен на потребляемые ресурсы и норм их расхода.

- Подготовка аналитических материалов по итогам анализа отклонений. Материалы готовятся и передаются в заинтересованные подразделения в текстовой и табличной форме, снабжаются графическими материалами и конкретизированными рекомендациями по дальнейшим действиям.

- Предложения по нормативам и методам расчета трансфертных цен на услуги РМС. В качестве рекомендуемого действия в случае необходимости рассматривается оперативный пересмотр ТЦ на услуги РМС, диктуемый изменением действующих цен и тарифов, а также уточнением технически обоснованных норм расхода ресурсов.

- Принятие решений по итогам анализа исполнения бюджета РМС. Управленческие решения принимаются в рамках компетенции соответствующих менеджеров и касаются любых сфер деятельности РМС и других подразделений, включая изменение структуры заказов, переключение на услуги сторонних организаций (или отказ от таковых), меры по экономии ресурсов, переходу на ресурсосберегающие технологии и т.д.

Формирование общей матрицы заказов на услуги РМС с учетом резерва на аварийные работы. С учетом статистики предыдущих периодов предусматривается обязательный резерв рабочего времени на непредвиденные ситуации (обычно в пределах 5—10 %), связанные с выходом из строя производственного оборудования и технологической оснастки, после чего становится ясна общая картина по структуре и объемам заказов на услуги РМС.

- Корректировка нормативов и методов формирования бюджетирования. Принятые решения согласуются с руководителями компании, после чего приобретают официальный статус.

- Согласование бюджетов РМС и ЦФО других подразделений. При необходимости вносятся соответствующие изменения в регламенты бюджетирования отдельных подразделений.

- Утверждение финальной версии аналитического отчета по итогам исполнения всех бюджетов. Отчет готовится в бумажном и электронном виде и выносится на обсуждение руководителей и специалистов предприятия (обычно проводится в форме совещания).

Внедрение автоматизации расчетов дает существенный эффект и на стадии учета и анализа: если до внедрения процесс анализа исполнения отчетных бюджетов требовал 19 календарных дней (с 1-е по 19-е число каждого месяца), то после автоматизации он сократился до 10 календарных дней (с 1-го по 10-е число).

Выводы.

Результатом исследования стало обоснование следующих предложений, направленных на решение обозначенных проблем:

- уточнено содержание категории ТЦ применительно к системе управленческого учета, а также их функций и области применения, систематизирован перечень преимуществ и предостерегающих моментов, касающихся использования этого инструмента бюджетирования;

- обоснована последовательность принятия решения о целесообразности применения ТЦ цен для внутрифирменного оборота, предложен поэтапный алгоритм принятия таких решений, обобщен и критически проанализирован опыт применения различных методов расчета внутренних цен;

- подготовлены уточненные рекомендации по расчету ТЦ для конкретных производственных условий, в том числе с применением стандарт-планов бюджетирования.

Новизна исследования состоит в комплексном взгляде на указанную проблему, более тесной ее привязке к практике хозяйствования и критическом анализе преимуществ и недостатков управленческих решений об использовании или отказе от использования трансфертных цен.

Направлением дальнейших исследований в данной области станет решение задач трансфертного ценообразования в сфере бюджетирования, учитывающее отраслевые и организационно-экономические особенности различных предприятий. Тем более что о необходимости непрерывной теоретической и практической поддержки такой работы говорят многие ученые, включая тех, кто утверждает, что «в разработке системы контроллинга никогда нельзя поставить точку, поскольку это гибкий, живой инструмент, имеющий информационную основу и требующий постоянных корректировок исходя из меняющихся условий внешней и внутренней среды» [22, с. 47].

Список литературы

1. Гусева И.Б. Управление ценообразованием в области государственного оборонного заказа при методологической поддержке контроллинга // Контроллинг. 2017. № 3.С. 38—45.

2. Дранко О.И. Нерешенные задачи финансово- экономической службы предприятия // Управленческий учет. 2015. № 2.С. 21—29.

3. Овечкина И.С. Внедрение бюджетирования: управленческий аспект // Экономика. Бизнес. Информатика. 2016. № 3.С. 267—278.

4. Васильев Е.П. Матричная структура экономики и временной потенциал её существования — основа для установления цен на любые виды ресурсов. Природа, свойства и законы движения экономического времени: моногр. Красноярск: СФУ, 2016. 860 с.

5. Джабраилов Э.М. Трансфертное ценообразование в системе налоговых правоотношений. М.: МАКС Пресс, 2016. 116 с.

6. Карпова С.В., Русин В.Н., Рожков И.В. Управление ценами. М.: Инфра-М, 2016. 235 с.

7. Рамануджам М., Таке Г. Монетизация инноваций: как успешные компании создают продукт вокруг цены. М.: Библос, 2017. 255 с.

8. Симон Г. Признания мастера ценообразования: как цена влияет на прибыль, выручку, долю рынка, объем продаж и выживание компании. М.: Библос, 2017. 199 с.

9. Жарылгасова Б.Т., Суглобов А.Е. Особенности анализа и оценки ценовой политики // Вопросы региональной политики 2016. № 3.С. 121—126.

10. Султанова Л.Ф., Багаутдинов Р.И. Исторические аспекты развития трансфертного ценообразования // Экономика и современный менеджмент: теория и практика. 2013. № 31. С. 168—173.

11. Трошина О.В., Баталова Т.Н. Проблемы и перспективы развития внутреннего рынка российских предприятий // Вестник Пермского университета. Серия: Экономика. 2015. № 2.С. 135—142.

12. Устюжанина Е.В., Комарова И.П., Евсюков С.Г. Влияние модели организации внутрикорпоративной экономики на функции и методы расчета трансфертных цен // Финансовая аналитика: проблемы и решения. 2015. № 40. С. 21—36.

13. Аббясова Д.Р. Динамическая оптимизация инвестиционной стратегии интегрированной группы предприятий // Фундаментальные исследования. 2016. № 12. С. 118—122.

14. Титов В.В., Горюшкин А.А. Формирование экономических механизмов организации внутрикорпоративных рынков, стимулирующих активизацию инновационного предпринимательства // Мир экономики и управления. 2017. Т. 17, № 1.С. 135—144.

15. Семина Л.А., Герман О.И. Оценка экономического эффекта участников вертикальной интеграции // Известия Алтайского государственного университета. 2014. № 2-2. С. 336—341.

16. Лобова Е.С., Шубина Н.Н., Беседнова В.В. Мониторинг эффективности трансфертных цен холдинговой структуры // Вестник Пермского НИПУ. Социально-экономические науки. 2017. № 1.С. 224—233.

17. Шайбакова Э.Р. Задачи сегментарной отчетности в условиях функционирования центров ответственности // Экономические и гуманитарные науки. 2012. № 4.С. 69—73.

18. Ляпина И.Р., Проконина О.В., Строева Н.В. Управление транзакционными издержками как способ увеличения доходности логистической деятельности предприятия // Управленческий учет. 2017. № 4.С. 26—32.

19. Федотова М.Ю. Внедрение системы управления добавленной стоимостью как способ совершенствования бюджетирования // Управленческий учет. 2018. № 2.С. 89—99.

20. Давлетбаева Л.Р., Нигматуллина Г.Р. Основные методические подходы к внутрихозяйственному ценообразованию // Вестник Башкирского ГАУ. 2016. № 3.С. 119—124.

21. Ложкина С.Л. Пути совершенствования информационного обеспечения алгоритма определения рыночной цены и условий сопоставимости сделок // Управленческий учет. 2018. № 3.С. 55—62.

22. Татенко О.И. Проблемы поддержки процесса принятия управленческих решений в организациях // Управленческий учет. 2015. № 4.С. 40—49.

Метки

бюджетирование управленческий учет трансфертные цены центр финансовой ответственности внутрифирменный оборот методы ценообразования

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ