всё о финансовом анализе

+7(902) 40-84-700

Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность

Артем Никольский

ООО «Научно-производственное

предприятие «Стройтэк»,

г. Екатеринбург, Россия

Экономика труда,

№3 2015

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Аннотация

Аннотация. В статье раскрыта взаимосвязь между важными экономическими показателями - системы организации и нормирования труда - и показателями анализа основных средств предприятия -фондоемкость и фондоотдача. Автором статьи будет предложена логическая цепочка, где можно оценить роль системы нормирования труда в развитии предприятия в целом. Информация в статье будет важна для специалистов по организации и нормированию труда, экономистов, бухгалтеров, сотрудников отдела кадров, руководителей цехов, участков производства, а также статья рассчитана на студентов всех экономических факультетов средних специальных и высших учебных заведений.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоемкость и большого количества финансово-экономических коэффициентов.

Тезисы:

- увеличение статьи среднегодовой стоимости основных фондов на 2,5 млн рублей повлияло на результативные показатели системы организации и нормирования труда

- рассмотрена причинно-следственная связь между ключевыми показателями системы организации и нормирования труда и фондоотдачей/ фондоемкостью

- корреляция между ключевыми показателями системы организации и нормирования труда (трудоемкостью, выработкой, потерями рабочего времени и коэффициентами фондовооруженности и фондоемкости) - косвенная: через выработку - реализованную продукцию соответственно, и персонал предприятия

Чем детальнее будет разобраны и проанализированы элементы системы организации и нормирования труда, тем выше вероятность найти и исправить ошибки, выявить скрытые и открытые потери рабочего времени (Никольский, 2015; С. 127) и отразить пути и источники роста выработки.

Целью написания данной статьи является доказать взаимосвязь между трудоемкостью и фондоемкостью, соответственно, и выработкой, и фондоотдачей.

Заинтересованность в рациональном сокращении издержек на производство продукции высокая, увидеть взаимосвязь реальных факторов и экономических показателей достаточно интересно и продуктивно в теории и выгодно реализовать корреляцию на практике, поэтому данный вариант оценки экономических взаимосвязей актуален.

Рассмотрим издательский центр «Дмитриевский»; свою самостоятельную деятельность по изготовлению печатной продукции осуществляет с 2009 года, имеет положительную репутацию на рынке.

Отразим необходимые нам экономические показатели в таблице 1.

Таблица 1. Экономические показатели 2009-2011 гг.

| № | Показатели |

Единица измерения |

2009 | 2010 | 2011 |

Средняя 2009 / 2010 |

| 1 | Объем реализованной собственной продукции | шт. | 66 030 | 63 598 | 53 681 | 61103 |

| 2 | руб. | 1 958 444 | 1 963 915 | 1 696 850 | 1873 069 | |

| 3 | Среднегодовая стоимость основных средств | руб. | 2 977 977 | 3 603 352 | 4 391 405 | 3657578 |

| 4 | Количество брака | шт. | 4 998 | 5 523 | 6 322 | 5 614 |

| 5 | Трудоемкость средняя одного изделия | час. | 17,01 | 17,05 | 17,96 | 17,34 |

| 6 | Трудоемкость общая изделий | час. | 1 123167 | 1 084 351 | 964 107 | 1057 208 |

| 7 | Количество персонала - всего чел. | чел. | 1 212 | 1 156 | 993 | 1120 |

| 8 | - в т. ч.: промышленно-производственный персонал | чел. | 521 | 497 | 427 | 482 |

| 9 | Выработка средняя за 8-ую смену на 1-го ППС | шт. | 0,47 | 0,47 | 0,45 | 0,46 |

| 10 | Выработка на ППС всего за год | шт. | 61 032 | 58 075 | 47 359 | 55 342 |

| 11 | Фондоотдача | шт. | 0,66 | 0,55 | 0,39 | 0,51 |

| 12 | Фондоемкостъ | руб. | 1,52 | 1,83 | 2,59 | 1,95 |

| 13 | Фондовооруженность | чел. | 2 457,08 | 3 117,09 | 4 422,36 | 3 264,72 |

| 14 | Потери рабочего времени всего | час. | 7 461 | 8 268 | 8 052 | 7 927 |

| 15 | руб. | 770 004 | 920 203 | 941 768 | 877 325 | |

| 16 | % от выручки | 39,32% | 46,86% | 55,50% | 46,84% |

Источник: составлено автором.

Как видно из таблицы 1, реализация продукции сокращалась в течение трех лет и в 2011 году разница составила 12,4 тыс. шт. продукции по отношению к 2009 году, увеличивалась и трудоемкость изделий -приблизительно на час - это очень значительные затраты с учетом количества выпускаемой продукции. Объем брака также вырос; одной из причин данного факта стало снижение численности промышленно-производственного персонала данного предприятия на 94 человека, и также заметно падение выработки. Доля потерь рабочего времени, выраженная в деньгах, возрастала и составляла от 39% до 55,5% за три года от объема реализованной продукции. Основными причинами увеличения потерь рабочего времени были:

- Неисправность работы производственных машин и механизмов.

- Увеличение трудоемкости продукции.

- Текучесть кадров.

- Рост количества брака.

- Простои и несоблюдение дисциплины труда.

Анализ фондоотдачи, фондоемкости произведем, подводя итоги по таблице 2.

Таблица 2. Экономические показатели 2012-2014 гг.

| № | Показатели |

Единица измерения |

2014 |

Средняя 2012/2014 |

Средняя 2009/2010 |

Отклонение |

| 1 | Объем реализованной собственной продукции | шт. | 70 864 | 66 026 | 61103 | 4 923,34 |

| 2 | руб. | 4 242 604 | 3 552 380 | 1 873 069 | 1 679 310 | |

| 3 | Среднегодовая стоимость основных средств | руб. | 6 737 842 | 6163 409 | 3657578 | 2 505 831 |

| 4 | Количество брака | шт. | 4 095 | 5 065 | 5 614 | -549,03 |

| 5 | Трудоемкость средняя одного изделия | час. | 15,51 | 16,04 | 17,34 | -1,30 |

| 6 | Трудоемкость общая изделий | час. | 1 099 094 | 1056 667 | 1 057208 | -541,42 |

| 7 | Количество персонала - всего чел. | чел. | 1 209 | 1138 | 1120 | 18,00 |

| 8 | - в т. ч.: промышленно-производственный персонал | чел. | 520 | 489 | 482 | 7,74 |

| 9 | Выработка средняя за 8-ую смену на 1-го ППС | шт. | 0,52 | 0,50 | 0,46 | 0,04 |

| 10 | Выработка на ППС всего за год | шт. | 66 769 | 60 787 | 55 342 | 5 445,30 |

| 11 | Фондоотдача | шт. | 0,63 | 0,58 | 0,51 | 0,06 |

| 12 | Фондоемкостъ | руб. | 1,59 | 1,74 | 1,95 | -0,22 |

| 13 | Фондовооруженность | чел. | 5 573,07 | 5 414,41 | 3 264,72 | 2 150 |

| 14 | Потери рабочего времени всего | час. | 5 754 | 6 801 | 7 927 | -1125,71 |

| 15 | руб. | 874 896 | 1005 569 | 877 325 | 128 244 | |

| 16 | % от выручки | 20,62% | 28,31% | 46,84% | -0,19 |

Источник: составлено автором.

Все отраженные потери были проанализированы руководителями предприятия, и совместно со специалистами была предложена идея замены старых машин и механизмов на новые и обучения персонала в обслуживании части работ вновь приобретенных машин в 2013 году. Данная покупка значительно увеличивала статью «Основные фонды», однако и сократила затраты предприятия. Анализ предприятия после 2013 года проиллюстрируем в таблице 2.

Покупка новых станков на экономической ситуации предприятия отразилась в целом положительно; увеличение статьи среднегодовой стоимости основных фондов на 2,5 млн рублей повлияло на результативные показатели системы организации и нормирования труда. Также мы наблюдаем положительный эффект: рост реализованной продукции на 4,9 тыс. штук за счет сокращения брака на 549 штук, общей трудоемкости продукции - 541 час, увеличения численности промышленно-производственного персонала на 7 человек, а также положительный эффект возник и в связи с сокращением потерь рабочего времени на 1,12 тыс. часов.

Отразим расчет фондоотдачи (ФО):

ФО = ТП / ОПФ

где ТП - объем выпуска продукции (тыс. руб.);

ОПФ - среднегодовая стоимость производственных фондов (тыс. руб.).

В нашем случае за 2009-2010 гг. готовой продукции в среднем приходится 0,51 штук на 1 рубль основных фондов, обслуживание которых обходится достаточно дорого, включая закуп и монтаж новых деталей, а средний показатель за 2012-2014 годы составил 0,58 штук, что на 6 единиц больше. Данная динамика является положительной и говорит об эффективности использования основных фондов предприятия - на фондоотдачу повлияло увеличение объема реализуемой продукции, данный рост обусловлен снижением трудоемкости.

Фондоемкость рассчитана, как

Среднегодовая стоимость основных фондов / Объем выпущенной продукции

Средний показатель фондоемкости составил 1,95 рублей за 20092010 гг.; следующий анализируемый период - 1,74 рубля, сократился на 22 копейки - это сумма основных средств, которая приходится на каждый рубль готовой продукции, и ее уменьшение говорит о положительной тенденции развития экономических показателей предприятия. В нашем примере данный эффект был достигнут за счет роста выработки, которая была обеспечена новыми станками и персоналом, а также и сокращением потерь рабочего времени.

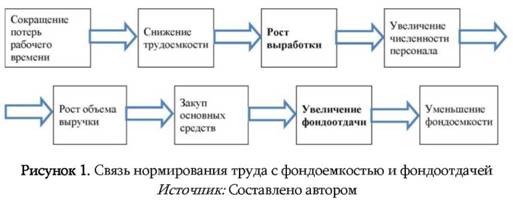

Автором статьи предложена причинно-следственная связь между ключевыми показателями системы организации и нормирования труда и фондоотдачей/фондоемкостью; на рисунке 1 отражена схематично данная цепочка.

Подчеркнем, что порядок элементов цепи менять не рекомендуется - для каждого случая все индивидуально, однако, увеличивая численность персонала, не устранив потери рабочего времени, должного эффекта вы не получите - важно осознать факт зависимости и оперировать именно элементами цепочки с самого начала - с устранения потерь рабочего времени; только в таком виде роль системы организации и нормирования труда будет оказывать положительный эффект на показатели фондоотдачи и фондоемкости!

Для дальнейшего анализа фондовооруженности нужно измерить темп роста производительности труда и фондовооруженности, путем сопоставления сделать выводы. На рисунке 2 отразим средние темпы роста двух данных показателей.

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников

Темп роста производительности труда вырос на 24% пункта, а рост фондовооруженности сократился на 25,4% пунктов. Важно и отметить, что темп роста производительности труда в 2014 году опережает темпы роста фондоемкости, а это подтверждает рационализацию использования основных средств предприятием. Обратная ситуация была в 2009-2011 годах - темп роста производительности труда был позади роста фондовооруженности на 46,02% пункта, что говорило о неполноценном использовании ресурсов предприятия.

Подводя итоги, подчеркнем, что корреляция между ключевыми показателями системы организации и нормирования труда (трудоемкостью, выработкой, потерями рабочего времени и коэффициентами фондовооруженности и фондоемкости) - косвенная: через выработку - реализованную продукцию соответственно, и персонал предприятия. Объемы реализуемой продукции растут за счет хорошей организации труда, которая дает высокую выработку, которая и в дальнейшем обеспечивает инвестиции в основные средства, так как это доход предприятия.

Фондовооруженность напрямую влияет на результаты анализа, так как коррелирует с производительностью труда, и анализ следует проводить именно темпов их роста: производительность труда должна наращиваться быстрее фондовооруженности - это подтверждает факт высокой организации системы нормирования труда. Интересно и сказать, что это не единственная экономическая цепочка, где важным звеном являются элементы системы организации и нормирования труда - в дальнейших работах автор статьи раскроет и взаимосвязь с материалоемкостью, ликвидностью и одним из самых важных показателей - инвестиционными возможностями предприятия, поэтому ставить точку на данной корреляции не следует, важно понять место и роль системы нормирования труда в экономике и все действия по развитию предприятия направлять во благо человеку!

ИСТОЧНИКИ:

1. Барський, С.М. (1997). Нормування i реалiзацiя резервiв економи прац на початкових стадиях проектування верстав та лтм [Нормирование и реализация резервов экономии труда на ранних стадиях проектирования станков и линий] (Автореферат. дис.... канд. экон. наук: 08.09.01). Хмельницький.

2. Бартунаев, Л.Р. (2005). Трансформация системы нормирования труда в условиях рыночной экономики: вопросы теории и практики (Автореф. дис.... канд. экон. наук: 08.00.05). Москва.

3. Бородин, А.С. (2011). Актуальность в экономике труда норм трудового права РФ о нормировании труда. В книге Второй пермский конгресс ученых-юристов (С. 231-234). Пермь: Пермский государственный национальный исследовательский университет.

4. Гой, И.В. (1990). Нормирование результатов труда (Автореф. дис.... канд. экон. наук: 08.00.07). Москва.

5. Ишимов, Ю.А. (2007). Вовлечение работников к процессу нормирования труда. Вологдинские чтения, 62, 9-10.

6. Логвинова, А.Н. (2006). Применение аналитически-расчетного метода нормирования труда персонала в энергосистемах предприятий горной промышленности. Энергосбережение и водоподготовка, 4, 75.

7. Никольский, А.В. (2014). Нормирование труда - источник прибыли предприятий. Нормирование и оплата труда в промышленности, 6, 32-40.

8. Никольский, А.В. (2015). Скрытые и явные причины потерь рабочего времени. Уникальные исследования XXI века, 8, 127-133.

9. Редикульцева, Е.Н. (2009). Правовое регулирование нормирования труда (Дис. канд. юрид. наук: 12.00.05). Екатеринбург.

10. Редикульцева, Е.Н. (2007). Способы нормирования труда. Общество: политика, экономика, право, 2, 76-79.

11. Рыбаков, Д.Д. (1991). Развитие нормирования труда на предприятиях промышленности в современных условиях (Автореф. дис.... канд. экон. наук: 08.00.07). Москва.

Как оценить эффективность использования ОС: формулы фондоотдачи, фондовооруженности и фондоемкости // Helpacc.ru

Коренкова, С.И. (2008). Экономический анализ (анализ хозяйственной деятельности). Курган: Зауралье.

Никольский, А.В. (2015). Оценка компетентности сотрудников системы организации и нормирования труда. Human Progress, 1(1), 39-47.

Яркина, Т.В. (2005). Производственные фонды. В книге Основы экономики предприятия. М.: Российский гуманитарный интернет-университет (РГИУ).

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ