всё о финансовом анализе

+7(902) 40-84-700

Характеристика форм бухгалтерской отчетности как основного источника информации для проведения аналитических исследований

К.В. Капшук

Магистрант

ФГБОУ ВО «Керченский государственный

морской технологический университет»

г. Керчь, Российская Федерация

Международный научный журнал «Символ науки»

№04-1 2017

Аннотация

На современном этапе развития экономики перед любым предприятием остро стоит вопрос предоставления полной и достоверной финансовой информации о своей деятельности и имущественном положении на определенную дату. Основой такой информации является бухгалтерская отчетность предприятия, предоставление которой особо важно для инвесторов, кредиторов и собственников предприятия с целью проведения аналитических исследований (оценки эффективности деятельности предприятия).

Основу проведения аналитических исследований как внешних, так и внутренних пользователей информации для оценки эффективности деятельности организации составляет бухгалтерская отчетность предприятия.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. [2]

В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- иные приложения к бухгалтерскому балансу и отчету о финансовых результатах;

- пояснительную записку;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту или если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности.

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

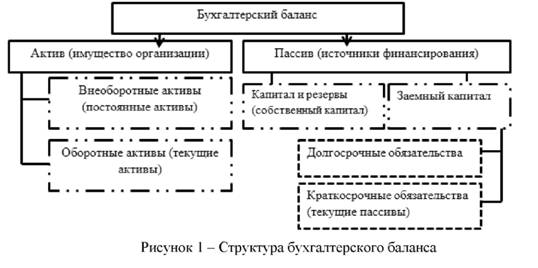

Бухгалтерский баланс - главная форма финансовой отчетности. Баланс служит основным источником информации для анализа финансового положения организации. Он представляет собой детализированный перечень в стоимостной оценке имущества организации (активы) и источников их возникновения (пассивы). [1]

Баланс позволяет определить на отчетную дату состав и структуру имущества организации, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность организации. Данные баланса позволяют оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения.

Необходимо уметь читать баланс, то есть знать содержание каждой его статьи, способ ее оценки, роли в деятельности организации, связи с другими статьями, характеристики этих изменений для экономики организации. [4]

Чтение бухгалтерского баланса дает возможность: получить значительный объем информации об организации; определить степень обеспеченности организации собственными оборотными средствами; установить, за счет каких статей изменилась величина оборотных средств; предварительно оценить общее финансовое состояние организации. [5]

Бухгалтерский баланс состоит из двух частей - актива и пассива (рисунок 1).

Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния организации. [3]

Отчет о финансовых результатах содержит сведения о текущих финансовых результатах деятельности организации за отчетный период. В отчете показаны величины прибыли (убытка) до налогообложения и слагаемые этого показателя: валовая прибыль; прибыль (убыток) от продаж; прочие доходы и расходы.

В форме представлены также выручка от продажи продукции, работ, услуг, себестоимость проданной продукции (работ, услуг), коммерческие расходы, управленческие расходы, сумма налога на прибыль и нераспределенная прибыль.

Форма «Отчет о движении капитала» показывает структуру собственного капитала организации, представленную в динамике.

Форма «Отчет о движении денежных средств» отражает остатки денежных средств на начало и конец года, а также потоки денежных средств (поступление и расходование). [5]

Расшифровка наиболее важных статей баланса показана в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, которые состоят из следующих разделов: движение заемных средств, дебиторская и кредиторская задолженность, амортизируемое имущество, движение средств финансовых инвестиций и финансовых вложений, затраты произведенные организацией, расшифровка отдельных прибылей и убытков, социальные показатели.

По данным Бухгалтерского баланса можно осуществить следующие аналитические процедуры:

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива Баланса оценить ликвидность баланса и платежеспособность организации;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

- оценить вероятность банкротства.

По данным Отчета о финансовых результатах можно оценить и проанализировать:

- состав, структуру и динамику финансовых результатов;

- выявить влияния факторов на показатели прибыли (от продаж, до налогообложения, чистой);

- систему показателей рентабельности;

- динамику показателей деловой активности.

По данным Отчета об изменениях капитала проводится:

- анализ динамики всех основных составляющих собственного капитала (уставного, добавочного, резервного капитала, нераспределенной прибыли);

- оценка изменения резервов, создаваемых организацией;

- оценка чистых активов и средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и вложений во внеоборотные активы.

Отчет о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования (оттоков) денежных средств в разрезе текущей (обычной), инвестиционной и финансовой деятельности за ряд периодов.

Данные Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах дают возможность проанализировать изменение величины:

- амортизируемого имущества (нематериальных активов, основных средств);

- доходных вложений в материальные ценности;

- отдельных видов финансовых вложений;

- дебиторской и кредиторской задолженности;

- структуру и динамику расходов по обычным видам деятельности;

- расходов на НИОКР и освоение природных ресурсов;

- выданных и полученных обеспечений, а также средств целевого финансирования и бюджетных кредитов.

Список использованной литературы:

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/.

2. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 6 июля 1999 года №43н. Режим доступа: http://www.buhgalteria.ru/spravochnik/helppbu/35189/.

3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

4. Донцова Л.В. Анализ финансовой отчетности. Учебник. 8-е изд., перераб. и доп. / Л.В. Донцова, Н.А. Никифорова. - М.: Дело и сервис, 2014. - 365 с.

5. Литовченко В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ