всё о финансовом анализе

+7(902) 40-84-700

Матричный анализ

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 31.12.2023 г.

Любое предприятие, независимо от размеров, сферы деятельности, прибыльности или убыточности,— это сложная экономическая система. Поэтому и эффективность производства — понятие комплексное. Ее оценка по отдельным показателям будет всегда неполной, односторонней. Лучше всего, поэтому, основываться не на отдельных показателях, а на системе показателей (или, как принято в анализе, на "матрице показателей"). При этом руководителю достаточно следить за движением таких производственно-экономических показателей, которые обеспечивают контроль за хозяйственной деятельностью и служат основой для принятия управленческих решении.

Матричная модель анализа позволяет оценить принятые решения в прошлом, а также обосновать принимаемые решения на основании взаимосвязей и зависимости различных показателей.

Матричный метод позволяет не только дать обобщающую характеристику состояния предприятия и динамику его развития, но и определять изменения в ходе и результатах работы и выявлять резервы повышения эффективности производства.

1. Матричная модель использования ресурсов предприятия за 2022 г.

(базисный)

(базисный)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 1 192 447 | 2 119 598 | 2 698 145 | 2 673 208 | 578 547 | 249 875 | 761 397 | 525 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 1 192 447 | 1,778 | 2,263 | 2,242 | 0,485 | 0,21 | 0,639 | 0 | |

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 2 119 598 | 0,563 | 1,273 | 1,261 | 0,273 | 0,118 | 0,359 | 0 | |

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 2 698 145 | 0,442 | 0,786 | 0,991 | 0,214 | 0,093 | 0,282 | 0 | |

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 2 673 208 | 0,446 | 0,793 | 1,009 | 0,216 | 0,093 | 0,285 | 0 | |

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 578 547 | 2,061 | 3,664 | 4,664 | 4,621 | 0,432 | 1,316 | 0,001 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 249 875 | 4,772 | 8,483 | 10,798 | 10,698 | 2,315 | 3,047 | 0,002 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 761 397 | 1,566 | 2,784 | 3,544 | 3,511 | 0,76 | 0,328 | 0,001 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 525 | 2 271,328 | 4 037,33 | 5 139,324 | 5 091,825 | 1 101,994 | 475,952 | 1 450,28 |

2. Матричная модель использования ресурсов предприятия за 2023 г.

(отчетный период)

(отчетный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 1 123 511 | 2 107 498 | 2 708 752 | 2 670 116 | 601 254 | 342 551 | 698 254 | 459 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 1 123 511 | 1,876 | 2,411 | 2,377 | 0,535 | 0,305 | 0,621 | 0 | |

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 2 107 498 | 0,533 | 1,285 | 1,267 | 0,285 | 0,163 | 0,331 | 0 | |

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 2 708 752 | 0,415 | 0,778 | 0,986 | 0,222 | 0,126 | 0,258 | 0 | |

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 2 670 116 | 0,421 | 0,789 | 1,014 | 0,225 | 0,128 | 0,262 | 0 | |

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 601 254 | 1,869 | 3,505 | 4,505 | 4,441 | 0,57 | 1,161 | 0,001 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 342 551 | 3,28 | 6,152 | 7,908 | 7,795 | 1,755 | 2,038 | 0,001 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 698 254 | 1,609 | 3,018 | 3,879 | 3,824 | 0,861 | 0,491 | 0,001 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 459 | 2 447,736 | 4 591,499 | 5 901,42 | 5 817,246 | 1 309,922 | 746,298 | 1 521,251 |

3. Матрица относительных значений использования ресурсов предприятия

(отчетный период - базисный период)

(отчетный период - базисный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| -68 936 | -12 100 | 10 607 | -3 092 | 22 707 | 92 676 | -63 143 | -66 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| -68 936 | 0,098 | 0,148 | 0,135 | 0,05 | 0,095 | -0,018 | ||

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| -12 100 | -0,03 | 0,012 | 0,006 | 0,012 | 0,045 | -0,028 | ||

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 10 607 | -0,027 | -0,008 | -0,005 | 0,008 | 0,033 | -0,024 | ||

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| -3 092 | -0,025 | -0,004 | 0,005 | 0,009 | 0,035 | -0,023 | ||

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 22 707 | -0,192 | -0,159 | -0,159 | -0,18 | 0,138 | -0,155 | 0 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 92 676 | -1,492 | -2,331 | -2,89 | -2,903 | -0,56 | -1,009 | -0,001 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| -63 143 | 0,043 | 0,234 | 0,335 | 0,313 | 0,101 | 0,163 | 0 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| -66 | 176,408 | 554,169 | 762,096 | 725,421 | 207,928 | 270,346 | 70,971 |

4. Матрица индексных значений использования ресурсов предприятия

(отчетный период / базисный период)

(отчетный период / базисный период)

| Показа- тели | Валовая прибыль (ВП) | Добавлен- ная сто- имость (ДС) | Выручка от деятель- ности (ВД) | Полная себесто- мость (с/с) | Мате- риальные затраты (МЗ) | Затраты на оплату труда (ЗОТ) | Основные фонды (ОФ) | Числен- ность персонала (ЧП) |

| 0,942 | 0,994 | 1,004 | 0,999 | 1,039 | 1,371 | 0,917 | 0,874 | |

| Валовая прибыль (ВП) | Съем ДС с 1 руб. валовой прибыли | Съем ВД с 1 руб. валовой прибыли | Затратоем- кость валовой прибыли | Материало- емкость валовой прибыли | Зарплато- емкость валовой прибыли | Фондоем- кость валовой прибыли | Трудоем- кость валовой прибыли | |

| 0,942 | 1,055 | 1,065 | 1,06 | 1,103 | 1,452 | 0,972 | ||

| Добавлен- ная сто- имость (ДС) | Рентабель- ность ДС | Съем ВД с 1 руб. ДС | Затраты на 1 руб. ДС | Матери- алоемкость ДС | Зарплато- емкость ДС | Фондоем- кость ДС | Трудоем- кость ДС | |

| 0,994 | 0,947 | 1,009 | 1,005 | 1,044 | 1,381 | 0,922 | ||

| Выручка от деятель- ности (ВД) | Рентабель- ность ВД | Удельный вес ДС в ВД | Затраты на 1 руб. ВД | Матери- алоемкость ВД | Зарплато- емкость ВД | Фондоем- кость ВД | Трудоем- кость ВД | |

| 1,004 | 0,939 | 0,99 | 0,995 | 1,037 | 1,355 | 0,915 | ||

| Полная себесто- мость (с/с) | Рентабел- ность затрат | Затратоот- дача по ДС | Затратоот- дача ВД | Соотно- шение материалов и с/с | Соотно- шение зарплаты и с/с | Соотно- шение фондов и с/с | Соотно- шение персонала и с/с | |

| 0,999 | 0,944 | 0,995 | 1,005 | 1,042 | 1,376 | 0,919 | ||

| Мате- риальные затраты (МЗ) | Рентабель- ность материалов | Материа- лоотдача по ДС | Материа- лоотдача ВД | Закреплен- ность с/с за материалами | Соотно- шение зарплаты и материалов | Соотно- шение фондов и материалов | Соотно- шение персонала и материалов | |

| 1,039 | 0,907 | 0,957 | 0,966 | 0,961 | 1,319 | 0,882 | 1 | |

| Затраты на оплату труда (ЗОТ) | Рентабель- ность зарплаты | Зарплато- отдача по ДС | Зарплато- отдача по ВД | Закреплен- ность с/с за зарплатой | Закреплен- ность мате- риалов за зарплатой | Соотно- шение зарплаты и фондов | Соотно- шение персонала и зарплаты | |

| 1,371 | 0,687 | 0,725 | 0,732 | 0,729 | 0,758 | 0,669 | 0,5 | |

| Основные фонды (ОФ) | Рентабель- ность фондов | Фондо- отдача по ДС | Фондо- отдача по ВД | Закреплен- ность с/с за фондами | Закреплен- ность материалов за фондами | Закреплен- ность фондов за зарплатой | Соотно- шение персонала и фондов | |

| 0,917 | 1,027 | 1,084 | 1,095 | 1,089 | 1,133 | 1,497 | 1 | |

| Числен- ность персонала (ЧП) | Рентабель- ность персонала | Производи- тельность по ДС | Производи- тельность по ВД | Затрато- вооружен- ность персонала | Материало- вооружен- ность персонала | Среднего- довая оплата персонала | Фондо- вооружен- ность персонала | |

| 0,874 | 1,078 | 1,137 | 1,148 | 1,142 | 1,189 | 1,568 | 1,049 |

█ - показатели эффективности

█ - показатели взаимосвязи затрат и результатов

█ - показатели использования ресурсов

1. Коэффициент взаимосвязи между результатами хозяйственной деятельности (К1) показывает насколько прибыльной является работа предприятия и рассчитывается как усредненное значение показателей рентабельности содержащихся в матрице

К1 = (N1+N2+N3) / 3 = 0.959

За анализируемый период снизился средний уровень рентабельности предприятия.

2. Коэффициент преобразования ресурсов и затрат в конечные результаты (К2) показывает средний уровень затрат на производство продукции.

К2 = (N4+N5+N6+...+N18) / 15 = 0.966

Сократилась обеспеченность работы предприятия материальными и трудовыми ресурсами.

3. Коэффициент взаимосвязи затрат и ресурсов (К3) показывает соотношение между различными элементами затрат на производство продукции.

К3 = (N19+N20+N21+...+N28) / 10 = 1,112

Увеличилась показатели отдачи ресурсов предприятия.

4. Интегральная оценка показателей матрицы:

Коэффициент эффективности (Кэ) - это усредненный показатель эффективности работы предприятия, основанный на блочной оценке коэффициентов матрицы.

Кэ = (К1+К2+К3) / 3 = 0.975

Коэффициент интенсивности (Ки) - это усредненный показатель интенсивности работы предприятия, основанный на блочной оценке коэффициентов матрицы.

Ки = (К1+К2) / 2 = 0.963

В целом эффективность деятельности предприятия можно оценить как удовлетворительную.

За анализируемый период снизился средний уровень рентабельности предприятия. Сократилась обеспеченность работы предприятия материальными и трудовыми ресурсами. Увеличилась показатели отдачи ресурсов предприятия.

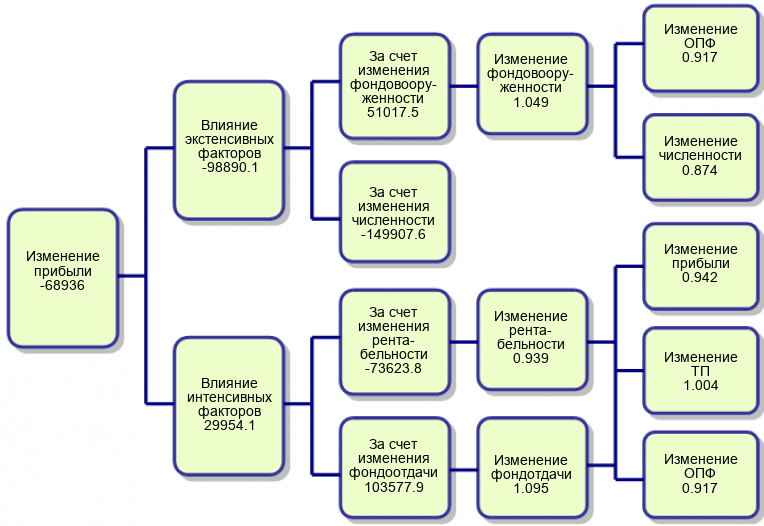

Оценка влияния экстенсивных и интенсивных факторов на результаты

производственно-хозяйственной деятельности

производственно-хозяйственной деятельности

1. Факторный анализ роста продукции (по методу дифференцирования)

| Изменение объема выручки от деятельности (ВД) в результате: | |

| -339 195,4 | |

| 115 437 | |

| 234 365,4 | |

| Общее изменение объема выручки от деятельности (ВД) | 10 607 |

| ЧП, ФВ - отражают влияние экстенсивных факторов ФО - отражают влияние интенсивных факторов | |

2. Факторный анализ получаемой валовой прибыли

(по методу дифференцирования)

(по методу дифференцирования)

| Изменение валовой прибыли (ВП) в результате: | |

| -149 907,6 | |

| 51 017,5 | |

| 103 577,9 | |

| -73 623,8 | |

| Общее изменение прибыли | -68 936 |

| ЧП, ФВ - отражают влияние экстенсивных факторов ФО, (RВД) - отражают влияние интенсивных факторов | |

3. Анализ изменения объема выручки от деятельности

| -223 758,4 | |

| 234 365,4 | |

| Общее изменение продукции | 10 607 |

| -339 195,4 | |

| 349 802,4 | |

| Общее изменение продукции | 10 607 |

| 105 897,7 | |

| -95 290,7 | |

| Общее изменение продукции | 10 607 |

4. Анализ использования фонда оплаты труда

| Изменение фонда оплаты труда за счет: | |

| -31 412,9 | |

| 124 088,9 | |

| Общее изменение производительности труда по ВД | 92 676 |

5. Факторный анализ использования основных средств

| Изменение производительности труда: | |

| 251,5 | |

| 510,6 | |

| Общее изменение производительности труда по ВД | 762,1 |

Факторный анализ прибыли

Анализ показателей рентабельности

| 1. Рентабельность товарной продукции | |

| 0,442 | |

| 0,415 | |

| 1.1. Затраты на 1 ВД. | |

| 0,991 | |

| 0,986 | |

| 1.2. Рентабельность затрат | |

| 0,446 | |

| 0,421 | |

| 2. Рентабельность фондов | |

| 1,566 | |

| 1,609 | |

| 2.1. Рентабельность товарной продукции | |

| 0,442 | |

| 0,415 | |

| 2.2. Фондоотдача | |

| 3,544 | |

| 3,879 | |

| 3. Рентабельность персонала | |

| 2 271,328 | |

| 2 447,736 | |

| 3.1. Рентабельность фондов | |

| 1,566 | |

| 1,609 | |

| 3.2. Фондовооруженность персонала | |

| 1 450,28 | |

| 1 521,251 | |

| 4. Рентабельность оплаты персонала | |

| 4,772 | |

| 3,28 | |

| 4.1. Рентабельность персонала | |

| 2 271,328 | |

| 2 447,736 | |

| 4.2. Соотношение персонала и зарплаты | |

| 0,002 | |

| 0,001 | |

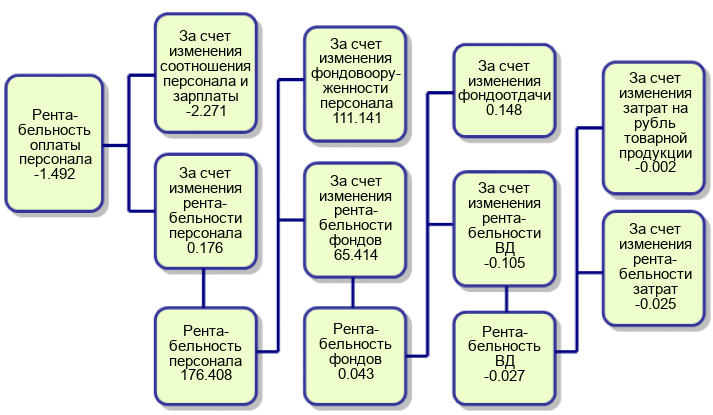

Факторный анализ рентабельности

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ