всё о финансовом анализе

+7(902) 40-84-700

Методика формирования портфеля ценных бумаг на основе риска, доходности и справедливой стоимости компании

Козлова Алина Сергеевна,

преподаватель кафедры финансов,

Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

Тараскин Дмитрий Сергеевич,

студент факультета финансов и учета,

Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

Вестник СГСЭУ

№1 (70) 2018

В настоящее время все большее внимание уделяется способам формирования инвестиционного портфеля. В данной статье рассматриваются модели формирования инвестиционного портфеля, состоящего как из рискованных, так и с включением безрисковых активов. На основе оценки справедливой стоимости предлагается выявление ценных бумаг компаний, которые вследствие некоторых факторов были недооценены рынком и имеют более высокий потенциал роста рыночной стоимости. В результате необходимо проводить комбинацию портфельной модели Тобина и одного из методов оценки справедливой стоимости компании, что позволяет включить в портфель акции компаний, не имеющие ковариации друг с другом и имеющие заниженную рыночную оценку.

В настоящее время для общества ценные бумаги являются одним из наиболее популярных инвестиционных инструментов. Многообразие различных ценных бумаг, которые обладают различными показателями риска, доходности и ликвидности, обусловливает возникновение у экономистов и инвесторов интереса к процессу формирования портфеля ценных бумаг. Обыкновенные акции предоставляют неограниченный потенциал прибыльности для инвесторов, а высоконадежные государственные облигации гарантируют определенный уровень дохода при практически нулевом уровне риска.

В подавляющем большинстве научных публикаций по рынку ценных бумаг основное внимание уделяется непосредственно формированию инвестиционного портфеля [4, с. 186]. Одним из первых исследователей процесса формирования портфеля ценных бумаг был Гарри Марковиц. В 1952 г. была опубликована его работа «Выбор портфеля: эффективная диверсификация инвестиций», в которой были изложены принципы формирования портфеля ценных бумаг на основе оценки риска и доходности. В данной работе Г. Марковиц исходил из предположения, что инвестор располагает определенной суммой денег, которая в полном объеме должна быть инвестирована в различные рисковые активы. Автор первым дал количественную оценку риску на рынке ценных бумаг. Так, по мнению ученого, риск ценной бумаги и портфеля в целом может характеризоваться среднеквадратическим отклонением доходности. В данных условиях инвестор стремится снизить среднеквадратиче-ское отклонение доходности портфеля за счёт диверсификации активов и достигнуть максимальной доходности при существующем уровне риска.

Г. Марковиц отмечает, что эффект от диверсификации может быть достигнут только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом, то есть не имеют высокой положительной ковариации.

Модель формирования ценных бумаг Г. Марковица не является идеальной и базируется на ряде допущений:

- Основной целью каждого инвестора является максимизация возможного прироста своего достояния на конец планируемого периода;

- Все инвесторы одинаково оценивают величину ожидаемых значений дисперсии и ковариа-ции доходности всех активов, т.е. инвесторы обладают симметричной информацией;

- Все активы абсолютно делимы и совершенно ликвидны, т.е. всегда могут быть проданы на рынке по существующей цене;

- Не существует трансакционных затрат;

- Не принимаются во внимание налоги;

- Все инвесторы принимают цену как экзогенно заданную величину, т.е. все инвесторы предполагают, что их деятельность по покупке и продаже ценных бумаг не оказывает влияния на уровень их цен;

- Количество всех финансовых активов заранее определено и фиксировано.

Ключевой концепцией портфельной теории Г. Марковица является построение эффективного множества портфелей ценных бумаг на основе соотношения риска и доходности. В эффективное множество могут быть включены только такие портфели ценных бумаг, которые удовлетворяют теореме об эффективном множестве (efficient set theorem) [1, с. 248].

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

- обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

- обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Исходя из основных положений и допущений теории, можно выделить множество портфелей ценных бумаг, которые являются составляющими эффективного множества (эффективной границы портфелей) и определить их местоположение на графике зависимости среднеквадратического отклонения доходности портфеля от средней ожидаемой доходности (рис. 1).

На основе рис. 1 можем сделать вывод, что не существует менее рискового портфеля, чем портфель E. Это объясняется тем, что если провести через Е вертикальную прямую, то ни одна точка эффективного множества не лежит левее данной прямой. И наоборот, не существует наиболее рискового портфеля, чем портфель F, так как если опустить перпендикуляр к оси а, то не будет ни одной точки эффективного множества правее данного перпендикуляра.

Фигура ACRPFE является допустимым множеством всех портфелей ценных бумаг, т.е. совокупность всех портфелей ценных бумаг, которые могут быть сформированы из N ценных бумаг. В свою очередь, кривая EODACRPF представляет собой эффективную границу портфелей ценных бумаг или совокупность портфелей, удовлетворяющих теореме об эффективном множестве.

Для поиска оптимального портфеля для каждого отдельного инвестора необходимо добавить на график кривые безразличия.

Кривая безразличия - линия, которая отображает все комбинации портфелей ценных бумаг, которые обеспечивают заданный уровень желаний инвестора и являющиеся для него равноценными [2, с. 147].

На рис. 1 представлено пять кривых безразличия (I1,I2,... I5). Согласно теории Г. Марковица, для определения оптимального портфеля инвестору необходимо найти точку пересечения одной из кривых безразличия с границей эффективного множества портфеля ценных бумаг, т.е. найти портфель ценных бумаг, который удовлетворяет желаниям инвестора и имеет максимальную доходность при определенном уровне риска.

Однако важно отметить, что в модели Г. Марковица портфель ценных бумаг формировался исключительно из рисковых активов. Данный недочет был преодолен в модели Тобина - Шарпа -Литнера (далее - модель Тобина), которая включает в исследование наряду с рисковыми ценными бумагами определённый безрисковый актив.

Так, согласно модели Тобина, существует некоторая безрисковая ставка процента, которая позволяет вложить или привлечь финансовые ресурсы. В качестве безрискового актива (rf) (в модели Тобина использовались государственные ценные бумаги (облигации) или банковские вклады и депозиты в крупных коммерческих банках. Кроме того, важным отличием от модели Марковица является то, что в модели допускается не только покупка ценных бумаг (длинная позиция), но и их продажа (короткая позиция).

Необходимо отметить, что представленная модель в большей степени относится к структуре рынка, нежели к структуре портфеля ценных бумаг. То есть классификация возможных активов более широкая и может включать даже синтетические опционные позиции. Однако есть одно ограничение - сумма всех долей активов в структуре должна быть равна 100%, включая долю безрисковых активов и синтетических сделок.

Совокупность портфелей, которые включают в себя безрисковый актив и имеют максимальную доходность при определенном уровне риска или обеспечивают минимальный уровень риска при заданном уровне доходности, формируют линию рынка капитала (CML - capital market line). Таким образом, все оптимальные портфели, состоящие из рисковых и безрисковых ценных бумаг, будут принадлежать множеству точек линии рынка капитала.

Модель Тобина (линия рынка капитала) и модель Марковица (эффективная граница рисковых портфелей ценных бумаг) имеют довольно тесную взаимосвязь, и в большинстве случаев данные модели изображаются на одном графике зависимости среднеквадратического отклонения доходности от средней ожидаемой доходности (рис. 2).

Как видно из графика, линия рынка капитала пересекает границу эффективных портфелей в точке М. Данная точка характеризует оптимальный рисковый (касательный) портфель. Согласно модели Тобина, эффективные портфели, принадлежащие линии рынка капитала, могут быть сформированы двумя способами:

- непосредственное нахождение оптимального портфеля ценных бумаг путем комбинации различных рисковых ценных бумаг и безрискового актива;

- нахождение оптимального портфеля посредством комбинации безрискового актива и касательного портфеля.

Нахождение оптимального портфеля для каждого отдельного инвестора осуществляется по аналогии с моделью Г. Марковица: посредством нахождения точки пересечения кривых безразличия и линии рынка капитала.

Важно отметить, что данные портфельные теории до сих пор не теряют своей актуальности и могут быть применены для формирования портфеля ценных бумаг на основе риска и доходности.

Однако наряду с ярко выраженным преимуществом в виде возможности снижения риска за счет формирования портфеля из ценных бумаг, которые не имеют взаимосвязи друг с другом, есть и существенный недостаток. Так, формирование портфеля происходит на основе анализа исторических данных о доходности. Модели строятся на предположении, что ценные бумаги, которые показывали высокий уровень доходности в прошлом, будут показывать такой же уровень доходности и в будущем. Однако существует вероятность добавления в портфель ценной бумаги, которая существенно переоценена рынком. И даже при отсутствии ковариации между ценными бумагами портфель может показывать отрицательную динамику в результате переоценки «дорогих» акций рынком.

На сегодняшний день существует 3 подхода к оценке справедливой стоимости компании:

-

доходный - наиболее трудоемкий и фундаментальный подход к оценке стоимости компании, основанный на дисконтировании финансовых потоков организации. Включает в себя следующие методы:

- DCF - дисконтирование денежных потоков;

- DDM - дисконтирование дивидендов.

-

сравнительный - наиболее быстрый и распространенный способ оценки. Данный подход базируется на сравнении ценных бумаг компании с похожими на фондовом рынке. Выделяют следующие методы:

- метод компании аналога;

- метод сделок;

- метод отраслевых коэффициентов.

-

затратный - метод, оценивающий активы и пассивы компании. Подходит для компаний со значительными материальными активами и/или нестабильными CF. Подход включает в себя следующие методы:

- NAV - оценка чистой стоимости активов;

- Liquidation value - оценка ликвидационной стоимости.

Представленные выше методы и подходы позволяют отобрать ценные бумаги компаний, которые вследствие некоторых факторов были недооценены рынком и имеют более высокий потенциал роста рыночной стоимости.

На основе вышеизложенного предполагается, что для формирования наиболее доходного портфеля при заданном уровне риска необходима комбинация портфельной модели Тобина и одного из методов оценки справедливой стоимости компании, что позволит включить в портфель акции компаний, не имеющие ковариации между друг другом и имеющие заниженную рыночную оценку.

Для подтверждения данной гипотезы был проведен сравнительный анализ доходности и риска фондового индекса ММВБ и портфеля акций, сформированного на основе акций компаний, входящих в его состав согласно предложенному выше подходу.

В данном исследовании портфель ценных бумаг строится на основе комбинации модели Тобина и метода отраслевых коэффициентов. Метод отраслевых коэффициентов был выбран за счет своего удобства и возможности с большей скоростью проводить оценку компании, не прибегая к помощи экспертов. В качестве безрискового актива для модели Тобина был принят выпуск облигаций федерального займа с постоянным купонным доходом.

Существует два метода формирования портфеля вышеизложенным способом:

- решение оптимизационной задачи поиска оптимального портфеля Тобина на основе недооцененных акций;

- решение оптимизационной задачи поиска оптимального портфеля Тобина на основе полного спектра ценных бумаг с последующим отсеиванием переоценённых акций.

В рамках исследования был выбран второй подход, так как он избавляет от необходимости произведения лишних вычислений, связанных с расчетом сравнительных коэффициентов для каждой компании и для всех отраслей.

Процесс создания методики формирования портфеля на основе комбинации подхода Тобина и метода отраслевых коэффициентов (далее - модель) можно разбить на следующие этапы:

- Сбор исторических котировок индекса ММВБ; акций, входящих в его состав; акций, входящих в состав отраслевых индексов; информации о доходности ОФЗ-пд.

- Проведение ковариационного анализа и решения оптимизационной задачи для формирования эффективного портфеля ценных бумаг Тобина.

- Проверка справедливой оценки стоимости акций, входящих в состав портфеля, сформированного на основе модели Тобина. В случае выявления переоцененной акции, ценная бумага исключается из модели и проводится повторное решение оптимизационной задачи, изложенной в пункте 2.

- Создание диаграммы структуры инвестиционного портфеля сформированного на основе модели.

В рамках исследования были проанализированы исторические данные с 01.01.2011 г. до 01.01.2014 г. Данный период был выбран с целью возможности оценки эффективности сформированного портфеля на основе исторических данных с 01.01.2014 г. по 01.01.2017 г. В рамках исследования были взяты котировки акций и индексов на начало каждого месяца (37 котировок за период с 01.01.2011 г. по 01.01.2014 г.). Были приняты к исследованию акции 38 компаний, входящие в состав фондового индекса. Прочие акции, входящие в состав фондового индекса, пришлось исключить, так как отсутствовало достаточное количество исторических данных для формирования модели.

Для дальнейшего построения модели были рассчитаны значения месячных доходностей акций и индекса ММВБ (цепной темп роста рыночных котировок) и среднемесячного уровня доходности каждой отдельной акции (среднее значение цепных индексов).

На основе предварительного анализа были выявлены следующие показатели для периода с 01.01.2011 г. по 01.01.2014 г. (табл. 1).

Таблица 1. Показатели фондового рынка с 01.01.2011 г. по 01.01.2014 г.

| Среднемесячная доходность индекса ММВБ | -0,19496% |

| Среднемесячный уровень риска индекса ММВБ | 4,968868% |

| Полугодовая купонная выплата по ОФЗ-пд 25081 | 30,92 руб. |

| Номинал ОФЗ-пд 25081 | 1000 руб. |

| Максимальная среднемесячная доходность акции входящей в состав индекса | 2,73% (Транснефть привилегированная) |

| Минимальная среднемесячная доходность акции входящей в состав индекса | -5,85 (Мечел обыкновенная) |

Для определения удельных весов акций в структуре портфелей, принадлежащих линии рынка капитала, была решена следующая оптимизационная задача:

где wi, wj. - удельный вес i и j акции в структуре портфеля;

σij - ковариация i и j акции;

ri - уровень доходности i акции.

Решение оптимизационной задачи подразумевало максимизацию доходности при определенном уровне риска. За данную величину принималось историческое значение уровня риска для индекса ММВБ - 4,96886% (табл. 1).

Первый поиск решения на основе 38 компаний и ОФЗ-пд на основе риска 4,968868 сформировал следующую структуру эффективного портфеля с ожидаемым уровнем доходности 1,884% (табл. 2).

Таблица 2. Структура исходного портфеля, %

| Инструмент | Удельный вес |

| ПАО «Магнит» ао | 36 |

| ПАО «Транснефть» ап | 25 |

| ОАО «Сургут нефтегаз» ап | 5 |

| ОФЗ-пд | 34 |

Так, коэффициенты акций, входящих в состав портфеля, структура которого отражена в табл. 2, сравниваются с соответствующими отраслевыми коэффициентами, рассчитанными на основе акций, входящих в состав соответствующих индексов (ММВБ нефть и газ, ММВБ потребительский сектор). Критерием отбора акции стало меньшее значение коэффициентов по сравнению со среднеотраслевыми значениями.

Таблица 3. Сравнение коэффициентов акций, входящих в портфель, и отраслевых коэффициентов

| Акция | P/E | P/B | ||

| Акция | Отрасль | Акция | Отрасль | |

| ПАО «Магнит» ао | 23,280 | 8,979426822 | 7,724 | 2,539459717 |

| ПАО «Транснефть» ап | 3,824719781 | 7,489280134 | 0,10062285 | 0,641296199 |

| ОАО «Сургутнефтегаз» ап | 3,087678379 | 7,489280134 | 0,584556876 | 0,641296199 |

Следующим шагом являлась проверка справедливой оценки стоимости компаний, входящих в состав портфеля. Для проведения данного анализа был осуществлен расчет рыночных мультипликаторов, характеризующих оценку стоимость компании фондовым рынком [3, с. 125]:

- P/E (цена/прибыль) - финансовый показатель, равный отношению рыночной стоимости акции к годовой прибыли, полученной на акцию:

P/E = P/EPS,

где P - цена акции;

EPS - прибыль на акцию.

В рамках представленного исследования за P принимается цена акции на 01.01.2014 г., EPS -чистая прибыль на акцию после разводнения, взятая из отчетности по МСФО за 2014 г.;

- P/B (цена/балансовая стоимость) - это соотношение цены акции компании к общей балансовой стоимости активов компании:

P/B = P/(Equity - Preferred stock),

где P - рыночная капитализация;

Equity - стоимость собственного капитала компании;

Preferred stock - стоимость привилегированных акций в структуре капитала компании.

В исследовании рассчитывалось отношение рыночной капитализации компании на 01.01.2014 г. к собственному капиталу за 2014 г. по МСФО. Представляется, что исключать привилегированные акции из капитала некорректно, так как при расчете фондового индекса ММВБ используются как привилегированные акции, так и обыкновенные и учитывается исключительно рост стоимости ценных бумаг.

Для оценки справедливости стоимости компании представляется эффективным сравнение с аналогичными коэффициентами для всей отрасли в целом.

На основе данных табл. 3 мы можем сделать вывод, что привилегированные акции компаний нефтегазового сектора ПАО « Транснефть» и ОАО «Сургутнефтегаз» недооценены рынком, так как их коэффициенты ниже отраслевых, а обыкновенные акции ПАО «Магнит» переоценены, что обусловливает их исключение из модели.

После исключения акций ПАО «Магнит» из модели был проведено повторное решение оптимизационной задачи. В результате был получен портфель с ожидаемой среднемесячной доходностью в размере 1,6583 и следующей структурой (табл. 4).

Таблица 4. Структура промежуточного портфеля, %

| Инструмент | Удельный вес |

| АФК «Система» АО | 5 |

| ПАО «Транснефть» ап | 43 |

| ОАО «Сургутнефтегаз» ап | 13 |

| ОФЗ-пд | 39 |

В данном портфеле необходимо проверить оценку справедливой стоимости обыкновенной акции АФК «Система». Привилегированные акции ПАО «Транснефть» и ОАО «Сургутнефтегаз» оценки не требуют, так как она была произведена в табл. 3.

На основе сравнения коэффициентов для обыкновенной акции АФК «Система» и отраслевых коэффициентов, рассчитанных на основе акций, входящих в состав ММВБ финансы, было выявлено, что акция имеет более высокое значение P/B по сравнению со среднеотраслевыми показателями (1,29 и 0,909 соответственно), что обусловливает ее исключение из модели.

После проведения повторного поиска решения оптимизационной задачи без акций ПАО «Магнит» и АФК «Система» был построен портфель с ожидаемым среднемесячным уровнем доходности в размере 1,6557% (табл. 5).

Таблица 5. Структура конечного портфеля, %

| Инструмент | Удельный вес |

| ПАО «Транснефть» ап | 45 |

| ОАО «Сургутнефтегаз» ап | 13 |

| ОФЗ-пд | 41 |

Согласно табл. 3 акции, входящие в состав портфеля, являются недооцененными, что свидетельствует о том, что данный портфель является оптимальным с точки зрения наличия низкого уровня ковариации между ценными бумагами, входящими в его состав, и наличия неоцененности ценных бумаг, что создает дополнительную маржу безопасности для инвестора.

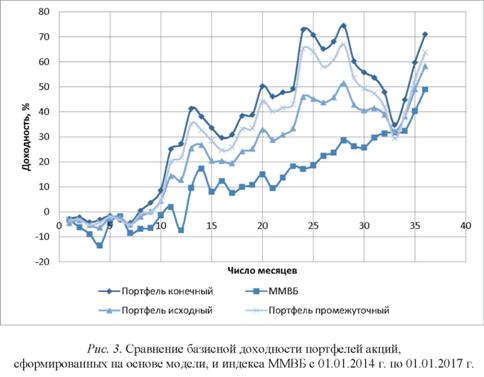

Для оценки эффективности сформированных портфелей представляется эффективным проведение сравнительного анализа базисной доходности портфелей ценных бумаг, сформированных на основе модели и доходности индекса ММВБ за период с 01.01.2014 г. по 01.01.2017 г. (рис. 3).

На основе рис. 3 можем сделать следующие выводы:

- наибольшей просадкой характеризовался индекс ММВБ (-13,4%);

- наименьшим уровнем доходности на протяжении всего исследуемого периода характеризовалась доходность индекса ММВБ;

- доходность портфеля увеличивается по мере исключения из его структуры переоцененных акций.

Таким образом, мы можем прийти к заключению, что представленная методика может быть использована для формирования портфеля ценных бумаг как индивидуальным инвестором, так и управляющими компаниями. Представляется, что при отсутствии внешних шоков, имеющих нерегулярный характер, применение методики позволит формировать портфель ценных бумаг, обладающий доходностью выше средней по рынку.

Литература

1. Боди З., Кейн А., Маркус А.Дж. Принципы инвестиций. М.: Вильямс, 2002.

2. Инвестиции: учебник / Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли; пер. с англ. [А.Н. Буренина, А.А. Васина]. М.: ИНФРА-М, 2016.

3. Козлова А.С. Использование рыночных мультипликаторов как способ отбора акций в процессе формирования инвестиционного портфеля // Актуальные проблемы современной финансовой науки: материалы III Всеросс. науч.-практ. конф. молодых ученых-финансистов. М., 2016. С. 123-126.

4. Семернина Ю.В. Критерии оценки эффективности инвестиционных стратегий на российском рынке ценных бумаг // Финансовая система России: проблемы и перспективы развития: сб. ст. по итогам науч.-практ. конф. Саратов, 2016. С. 186-189.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ