всё о финансовом анализе

+7(902) 40-84-700

Методы оперативной оценки вероятности наступления субсидиарной ответственности и ее предполагаемого размера

И.Ю. Рыков

антикризисный менеджер,

генеральный директор ООО «Рыков групп».

Россия. Москва.

Вестник Российского университета кооперации

№4 (34) 2018

В статье дана исчерпывающая характеристика актуальных изменений отечественного законодательства в сфере привлечения лиц, контролирующих деятельность несостоятельных организаций, к субсидиарной ответственности. Рассмотрены правовые следствия таких изменений и особенности их практического применения. Показана причинно-следственная составляющая совокупности значимых для национальной экономики факторов, эти изменения спровоцировавших.

На примере представленной на российском рынке консалтинга компанией «Рыков групп» услуги «Карта рисков привлечения к субсидиарной ответственности» автор анализирует практические методы, позволяющие достаточно оперативно и с высокой точностью решать задачи определения вероятности наступления различных видов субсидиарной ответственности, приводит теоретико-методологическое обоснование их алгоритмического и структурного исполнения, а также дает описание наиболее важных факторов, способных обусловить наступление для контролирующих лиц субъекта хозяйствования субсидиарной ответственности либо существенно повысить ее вероятность. Оценка вероятности наступления субсидиарной ответственности рассмотрена с позиций кластерного анализа.

Несовершенство ряда взаимосвязанных положений гражданского и налогового законодательства, регулирующих процедуры ликвидации юридических лиц и признания их несостоятельными, породили и сделали весьма распространенной практику использования указанных институтов для ухода от материальной ответственности и «списания» различных, в том числе налоговых, долгов. До недавнего времени алгоритм действий, направленных на достижение такого результата, являлся достаточно простым и позволял управляющим организациям, практически не подвергаясь каким-либо рискам и не выполняя сколь-либо дорогостоящих манипуляций, добиваться искомых результатов: исключения организации из ЕГРЮЛ или его банкротства [5].

Итогом развития этой ситуации, с одной стороны, стало появление на отечественном рынке консалтинга сектора, представленного целым рядом формально легитимных предложений по реорганизации, ликвидации и банкротству юридических лиц, а с другой - существенное ухудшение многих ключевых показателей отечественной бизнес-среды. Возможность простого ухода организаций от своих обязательств стала одним из «правил игры» всех уровней российской экономики, значительно укрепив ее теневую составляющую, оказав негативное влияние на уровень налоговой культуры, налоговой дисциплины и причинив колоссальный ущерб фискальным интересам государства.

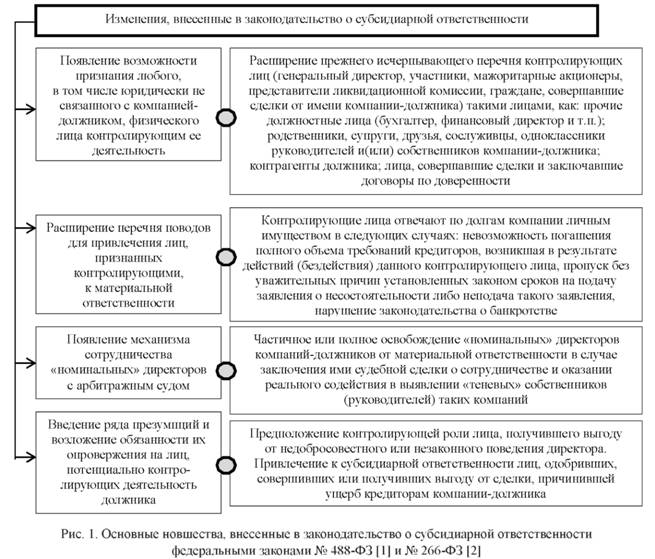

Между тем, с принятием федеральных законов «О внесении изменений в отдельные законодательные акты Российской Федерации» [1], «О внесении изменений в федеральный закон "О несостоятельности (банкротстве)" и Кодекс Российской Федерации об административных правонарушениях» [2], которые устанавливают новые правила привлечения лиц-бенефициаров к субсидиарной ответственности и существенно расширяют круг таких лиц, а также служащего развитию их практического применения постановления Пленума Верховного Суда Российской Федерации от 21.12.2017 г., существовавшее положение вещей претерпело принципиальные изменения (рис. 1).

Поддержав отмеченные выше законодательные изменения на уровне их практического применения, Федеральная налоговая служба Российской Федерации также существенно ужесточила свое отношение к руководителям и бенефициарам компаний-должников, что нашло выражение в ее письмах от 12.07.2017 г № ЕД-4-18/13479@ и от 16.08.2017 г. № СА-4-18/16148@.

Так, первым из указанных писем на территориальные управления ФНС возложена обязанность осуществления повторного анализа возможности привлечения лиц, указанных в п. 3.1 ст. 3 Федерального закона «Об обществах с ограниченной ответственностью», к субсидиарной ответственности в случае принятия решения об исключении юридического лица из ЕГРЮЛ, и, кроме этого, поручено проведение оценки наличия такой возможности для всех юридических лиц, решения по исключению которых из ЕГРЮЛ в условиях, когда имелись основания для инициирования производств по делам о банкротстве, были приняты до 12.07.2017 г. Письмо от 16.08.2017 г. № СА-4-18/16148@ послужило существенному расширению понятия выгоды, полученной бенефициаром в результате неправомерных действий директора компании-должника, а также формализовало так называемые «иные» основания признания лица бенефициаром, в частности допустив к использованию в процедуре доказывания наличия связи между бенефициаром и компанией-должником такие обстоятельства, как «совместная служба», «совместное проживание» (в том числе «гражданский брак»)и «совместное обучение».

Между тем указанные, на первый взгляд, абсолютно оправданные и необходимые, модификации соответствующих законодательных норм и правоприменительной практики помимо запланированного эффекта снижения объемов теневого сектора экономики, уменьшения доли невозможных к взысканию налоговых долгов субъектов предпринимательства и защиты финансовых интересов кредиторов несостоятельных предприятий повлекли за собой иные, нежелательные с точки зрения принципов законности и справедливости правовые последствия, выразившиеся в том, что отсутствие у многих правоприменительных органов четкого видения действительного их смысла, а подчас и имеющееся у отдельных должностных лиц таких органов желание искусственно завысить отчетные показатели продуктивности собственной деятельности, существенно повысили риск неоправданного привлечения к субсидиарной ответственности лиц, в действительности законопослушных, в каких-либо схемах ухода от материальной и финансовой ответственности не участвовавших [3; 4].

Данное обстоятельство, особенно с учетом прочно утвердившихся и действующих в отечественной судебной системе со времен существования на территории страны административно-командной формы хозяйствования рудиментов «стихийного» доказывания, способных оказать негативное влияние на реальную обоснованность арбитражного утверждения субсидиарной ответственности того или иного лица, безусловно, послужило актуализации проблемы минимизации уровня отмеченных рисков, защиты от безмотивных обвинений в совершении соответствующих нарушений.

Одним из первых предложений, появившихся в этой области на российском рынке консультационных услуг, с полным правом можно считать аналитический покет «Ктв-та рисков субсидиарной ответственности» от компании «Рыков групп» (г. Москва). В рамках реализации данной услуги, как правило, оказываемой лицам, в той или иной степени осуществляющим (либо осуществлявшим ранее) контролирующие полномочия в отношении организаций, находящихся на различных стадиях процедуры банкротства, производится комплексный анализ обстоятельств участия таких лиц в деятельности компании-должника на предмет установления вероятных угроз их привлечения к субсидиарной ответственности, и, в случае наличия таких угроз, формируются рекомендации к их нивелированию.

Указанные действия производятся с учетом последних изменений действующего в данной сфере законодательства и результатов систематического мониторинга относимых к этой области судебных прецедентов, которые, в рассматриваемом контексте, служат своего рода ориентиром, задающим важнейшие направления оценки и анализа множества причинно-следственных связей, способных повлечь вывод о необходимости субсидиарного участия заказчика услуги в погашении материальных обязательств компании-должника.

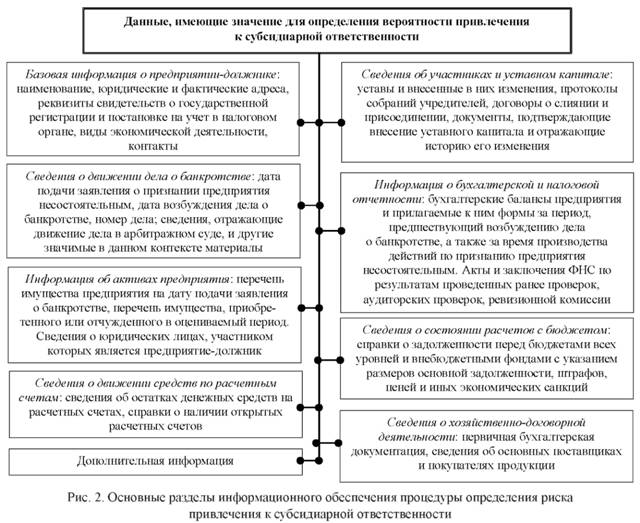

При этом в ходе проведения такого анализа совокупности сведений, включающей в себя не только различные, получаемые от организации-должника документы, содержащие значимые в указанном контексте данные (размер и историю изменения уставного капитала, информацию об участниках, данные о постановке на учет в налоговом органе и внесении в различные реестры, свидетельства, учетные карточки, протоколы собрания учредителей, бухгалтерские балансы, данные об остатках денежных средств на расчетных счетах, существующих обременениях активов компании-должника, акты и заключения ФНС по результатам ранее проведенных проверок и т.д.), но и дополнительные материалы, добываемые исполнителем услуги самостоятельно, например путем опроса сотрудников предприятия, его участников и взаимосвязанных с ними лиц, выносится обоснованное суждение о вероятности привлечения к субсидиарной ответственности по каждому из следующих поводов:

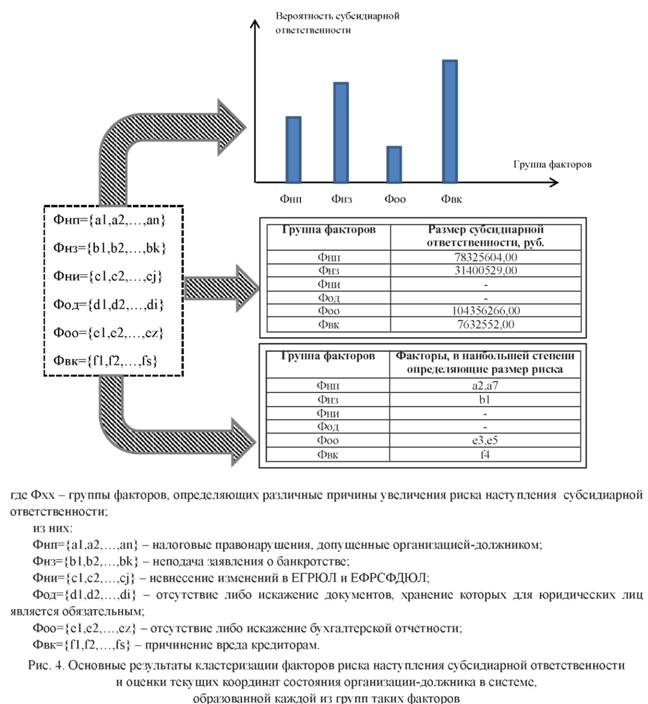

- налоговые правонарушения, допущенные организацией-должником;

- неподача заявления о банкротстве;

- невнесение изменений в ЕГРЮЛ и ЕФРСФДЮЛ;

- отсутствие либо искажение документов, хранение которых для юридических лиц является обязательным;

- отсутствие либо искажение бухгалтерской отчетности;

- причинение вреда кредиторам,

а так же о предполагаемом размере субсидиарной ответственности.

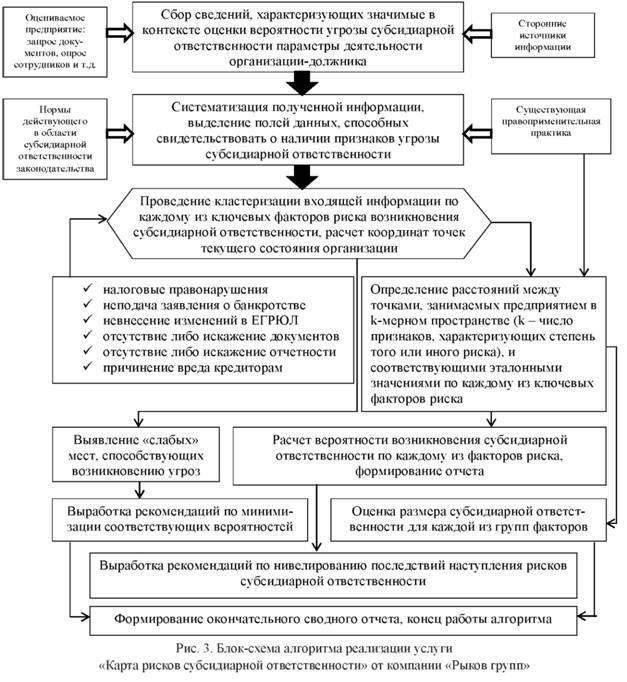

В общем случае определение факта наличия (отсутствия) оснований для привлечения к субсидиарной ответственности лиц, контролирующих предприятие, производится на основании анализа нескольких групп данных, представленных на рис. 2, и осуществляется по следующему алгоритму (рис. 3).

С учетом того, что первые шаги указанного алгоритма осуществляются на основании результатов комплексного анализа существующих в данной области законодательных норм, законоприменительной и судебной практики, можно отметить, что важным условием реалистичности всех последующих, направленных на оценку вероятности наступления тех или иных видов субсидиарной ответственности, действий является систематический мониторинг состояния данных аспектов национального правового поля и учет протекающих в них изменений.

В качестве отправной точки процесса получения выводов о наличии угроз субсидиарной ответственности и вероятности их реализации в каждом конкретном случае выступает определение ряда факторов, способных спровоцировать такие угрозы, что также предполагает анализ законодательства и соответствующей прецедентной практики. Такие факторы образуют своего рода системы координат, в которых на основании апостериорных сведений выделяют зоны, соответствующие той или иной вероятности наступления субсидиарной ответственности.

Вероятность для каждой группы факторов, способных спровоцировать наступление субсидиарной ответственности, определяется отдельно путем расчета координат точки текущего состояния оцениваемой организации в соответствующем той или иной группе факторов пространстве (рис. 4).

При этом такое пространство может иметь как одно (в случае с факторами, обеспечивающими безусловное наступление субсидиарной ответственности), так и несколько измерений, координата текущего состояния предприятия-должника в каждом из которых представлена значением того или иного принадлежащего к соответствующему кластеру фактора.

Совокупность координат, полученная в результате производимой в рамках реализации алгоритма «Карта рисков субсидиарной ответственности» оценки представленных для анализа сведений об организации, таким образом, представляет собой не что иное, как дифференцированную по признаку обуславливаемости теми или иными факторами общую картину вероятностей наступления различных видов субсидиарной ответственности, каждый из которых, ка раз-таки благодаря такой дифференциации, может быть оценен отдельно и, более того, объяснен наличием причинно-следственой связи с конкретными юридически значимыми фактами финансово-хозяйственной деятельности организации-должника.

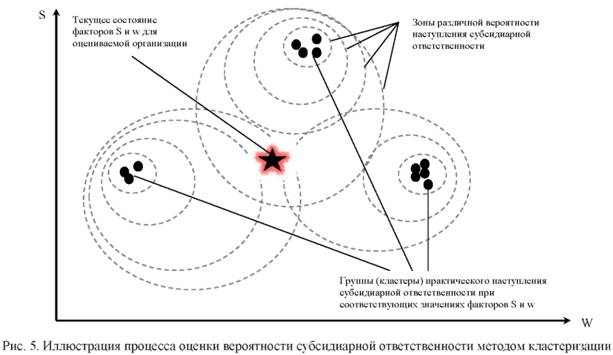

Таким образом, каждый из этих фактов служит корректировке положения, занимаемого в n-мерном пространстве возможностей развития рисков наступления субсидиарной ответственности искомой точкой - сложившейся на день предоставления услуги «Карта рисков субсидиарной ответственности» системы отношений совокупности таких фактов к нормам правового поля и соответствующей правоприменительной практики, а значит выступает в качестве параметра, определяющего расстояние между этой точкой и предварительно установленными апостериорно кластерами, содержащими примеры наиболее вероятного наступления того или иного вида ответственности (рис. 5).

Нашедшие отражение в настоящей статье теоретико-методологические аспекты проблемы оценки вероятности наступления субсидиарной ответственности контролирующих лиц, а также примеры практической реализации основанных на различных концептуальных подходах алгоритмов такой оценки, на наш взгляд, могут быть широко использованы различными субъектами описанных правоотношений в решении соответствующего круга задач.

Список литературы

1. О внесении изменений в отдельные законодательные акты Российской Федерации: фе-дер. закон от 28.12.2016 г. № 488-ФЗ.

2. О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях: федер. закон от 29.07.2017 г. № 266-ФЗ.

3. Журавлев Г.А. Субсидиарная ответственность контролирующих должника лиц: субъекты, критерии определения и привлечения к ответственности // Вестник исполнительного производства. 2018. № 1.С. 63-68.

4. Канцер Ю.А. Субсидиарная ответственность контролирующих должника лиц по делам о банкротстве // Советник юриста. 2012. № 2.С. 59-65.

5. Суворов Е.Д. Субсидиарная ответственность по обязательствам должника в процессе банкротства: вопросы правоприменения // Закон. 2013. № 12. С. 148-155

Метки

субсидиарная ответственность контролирующие лица правила привлечения к субсидиарной ответственности процедура банкротства бенефициар

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ