всё о финансовом анализе

+7(902) 40-84-700

Природные ресурсы с позиции учета в составе национального богатства

Оксана Александровна Логвиненко,

Владимир Евгеньевич Стровский

Уральский государственный горный университет,

Россия, Екатеринбург

Известия Уральского государственного горного университета

№2 (54) 2019

Актуальность. Национальное богатство во все времена играло роль важнейшего индикатора экономического положения государства. С этих позиций полнота и достоверность оценки его величины продолжает оставаться актуальной задачей исследований и в настоящее время.

Цель исследования. Выявление эволюционных изменений в отображении национального богатства, в том числе с позиции учета в его составе природных ресурсов.

Результаты исследования. Доказано отсутствие унифицированного подхода к понятию национального богатства в мировом сообществе. Раскрыто содержание методик по оценке национального богатства начиная с конца 1960-х гг., когда была принята и одобрена ООН методика, рекомендуемая в качестве официальной для многих стран мира. Отражены эволюционные изменения в методиках оценки национального богатства. Особое внимание уделено учету природных ресурсов. В аграрной экономике элементом национального богатства выступала земля (пашня, лес), при этом ее ценность выражалась в виде стоимости сельскохозяйственных угодий. В индустриальной экономике стоимостному учету подлежали пашня, лес, ресурсы недр как источники сырья. И, наконец, в постиндустриальной экономике встала задача учета в составе национального богатства природного капитала, который рассматривается как совокупность природных ресурсов и экосистемных услуг. Становясь экономическими активами и принося определенные выгоды, природные ресурсы и экосистемные услуги (экологические ресурсы), трансформируясь в понятие природного капитала, оказывают значительное влияние на величину национального богатства страны. Отсутствие достаточного опыта, сложность экономической оценки природного капитала не позволяют дать объективную стоимостную оценку национального богатства.

Выводы. Стоимостная оценка природного капитала в составе национального богатства должна стать одной из первоочередных задач российской статистики. Наиболее перспективной для оценки природного капитала следует считать концепцию общей экономической ценности, которая позволяет учитывать не только стоимость использования ресурсов, но и стоимость существования, что крайне важно в рамках концепции устойчивого развития экономики, в целях сохранения природного богатства для будущих поколений.

Введение

Традиционно национальному богатству (НБ) отводят функцию одного из индикаторов в международных сопоставлениях. Однако, на наш взгляд, важнейшей функцией НБ является его возможность быть выразителем совокупного экономического потенциала, определенным целевым ориентиром и одновременно исходной базой для оценки эффективности национальной экономики. Национальное богатство во все времена являлось важнейшим индикатором экономического положения государства. Место, которое оно занимает в международных сравнениях, во многом зависит от его величины. Экономическая теория уделяет достаточно много внимания методологическим положениям по оценке национального богатства [1], и тем не менее единых подходов к определению его величины, принятых на вооружение большинством стран мира, до сих пор не существует.

Сама макроэкономическая категория «национальное богатство» в отличие, скажем, от других показателей, таких как валовой внутренний продукт или валовой национальный доход, не имеет на сегодняшний день единого подхода к своему содержанию. Как следствие, отсутствует общепринятая методика его стоимостной оценки в целях всестороннего государственного учета. В экономической науке имеются значительные расхождения в подходах к трактовке НБ как в глобальном, так и в национальном масштабе. В последние годы в мировом сообществе наметилась некоторая определенность в компонентном составе национального богатства, однако до сих пор нет единого мнения по содержанию отдельных элементов, целесообразности и практической возможности их учета в национальных стандартах стран.

Результаты исследования

Попытки измерить национальное богатство предпринимались достаточно давно. В европейских странах первые официальные оценки относятся ко второй половине XVIII в., в США - к началу XIX в., в России - к середине XIX в. С 1853 г. методологические проблемы измерения национального богатства становятся темой международных статистических конгрессов [2]. Первые стоимостные оценки появились в отдельных странах (США, Германии, Японии и др.) в начале XX в. и носили фрагментарный характер. На межнациональном уровне практическое применение общих подходов к учету национального богатства началось в послевоенные годы, когда экспертами ООН были подготовлены рекомендации по национальным счетам на основе разработок США 1930-1940-х г. В 1953 г. была принята «Система национальных счетов и вспомогательных таблиц ООН». Методика оценки и учета национального богатства в соответствии с СНС стала официальной для многих стран мира с 1968 г. (2-я редакция СНС), в том числе для России с 1991 г. По существу, она представляла собой макроэкономический разрез бухгалтерского учета, где национальное богатство выступает неким аналогом величины собственного капитала(капитала и резервов в соответствии с бухгалтерским балансом) на общенациональном уровне. Несмотря на задекларированный переход отечественной статистики на эту методологию, в полном объеме в России она не использовалась в силу ряда объективных и субъективных причин [3].

Учет природных ресурсов (земля, лес) изначально осуществлялся в натуральных единицах. Становление, развитие и расцвет промышленности со второй половины XVIII в., вплоть до середины XX в., помимо традиционной, естественной для человека функции жизнеобеспечения, прочно закрепило за природой функцию поставщика сырья и энергии, необходимых для удовлетворения нужд все более развивающегося индустриального общества. Понятие «природных ресурсов» значительно расширяется. Оно включает в себя уже помимо земли с собственно почвенным покровом, лесами, водными угодьями также богатство недр, необходимых ресурсов для развивающейся индустриальной экономики. Вовлечение все большего числа природных ресурсов в экономический оборот привело мировое сообщество к пониманию необходимости совершенствования подходов к их учету в национальном богатстве. Страны, наиболее развитые в экономическом отношении и имевшие богатый опыт национального счетоводства, постепенно переходили на стоимостной учет природных ресурсов. Надо отметить, что в СНС-68 необходимость масштабного стоимостного учета всех экономических активов, включая активы природного происхождения, по существу, была только задекларирована, в то время как СНС-93 содержала уже практические рекомендации по его осуществлению.

К тому времени активы природного происхождения, попадавшие под определение экономических, т.е. наделенных правом собственности на них и используемых для получения выгод, оценивались в стоимостном выражении в ограниченном числе стран [4]. Большинство стран вело их фрагментарно, в основном учитывалась земля. В Австралии, Германии, Дании, Канаде, Нидерландах, Франции, Финляндии, Норвегии ряде других стран составлялись полные балансы активов и пассивов [5]. Их опыт стал основой учета природных ресурсов в СНС-93 и совершенствованных СНС-2008 [6]. В качестве примера приведен учет ресурсов природного происхождения в Нидерландах, стране, перешедшей на их стоимостную оценку одной из первых в мире. В табл. 1 представлен баланс нефинансовых активов, включавшихся в национальное богатство страны за ряд лет.

Таблица 1. Нефинансовые активы Нидерландов за ряд лет, млрд евро.

| Активы | Годы | |||

| 1996 | 2000 | 2005 | 2008 | |

| Земля | 264 | 753 | 1042 | 1212 |

| Минеральные ресурсы | 68 | 71 | 110 | 178 |

| Запасы нефти и газа | 66 | 66 | 103 | 172 |

| Прочие полезные ископаемые | 2 | 4 | 6 | 6 |

| Природные ресурсы | 332 | 823 | 1152 | 1389 |

| Основные фонды | 1052 | 1302 | 1651 | 1892 |

| Изменение запасов | 55 | 68 | 72 | 79 |

| Потребительские товары длительного пользования | 98 | 126 | 146 | 157 |

| Все активы | 1538 | 2319 | 3022 | 3518 |

Источник: Социальный и экономический совет ООН, доклад «Измерение природных ресурсов в Нидерландах». ECE/20/2010/5.

В России вплоть до 2017 г. оценка национального богатства осуществлялась Росстатом по традиционной методике, представлявшей собой наследие советской научной школы, сложившейся в 1970-1980-е гг. Именно тогда в экономическом сознании обозначился переход с ограничительной теории национального богатства, господствовавшей в советской экономике, на расширительную, которая позволила трактовать НБ как совокупность элементов произведенного капитала, накопленных национальной экономикой на учетную дату, и природной составляющей. Согласно данной методике, в составе национального богатства учитывался основной и оборотный капитал в стоимостной оценке, а также некоторые элементы природных ресурсов в натуральном выражении. Имущество домашних хозяйств отражалось справочно. Несмотря на официально провозглашенный в начале 1990-х гг. переход отечественной статистики на методологию СНС, рассчитанное таким образом национальное богатство, представлявшее собой скорее величину национального имущества, да и то недоучтенного [7], и отражалось в официальной российской статистике вплоть до 2016 г. (табл. 2).

Таблица 2. Национальное богатство России в 2012-2016 гг., млрд руб. (по традиционной методике).

| Годы | Всего | В том числе | Справочно: накопленное домашнее имущество | ||

| Основные фонды, включая незавершенное строительство | Материальные оборотные средства | ||||

| Всего | Из них основные фонды | ||||

| 2012 | 153 901 | 137 531 | 121 269 | 16 370 | 28 108 |

| 2013 | 204 659 | 150 779 | 133 522 | 53 880 | 35 193 |

| 2014 | - | - | 146 468 | - | - |

| 2015 | - | - | 158 533 | - | - |

| 2016 | - | - | 171 764 | - | - |

Источник: Россия в цифрах 2017. URL: www.gks.ru

В настоящее время в большинстве стран мира используется редакция СНС 2008 г., в том числе и в РФ. Согласно СНС, НБ на конец каждого учетного года в официальном статистическом учете должно определяться величиной чистого национального капитала, получаемого как результат вычитания из общей суммы активов всех имеющихся обязательств. Пришедшая на смену СНС-93 текущая редакция значительно расширяет возможности стран по учету как материальной, так и нематериальной составляющей НБ. Что касается учета природных ресурсов, отражаемых в категории не произведенных материальных активов, то их полноценный стоимостной учет по-прежнему остается трудноразрешимой для Росстата задачей. Она осложняется также необходимостью включения в состав национальных активов еще и такого элемента, как экосистемные или экологические услуги, которые наряду с природными ресурсами способствуют капитализации природного капитала в составе НБ в соответствии с концепцией устойчивого развития, провозглашенной ООН.

По состоянию на 2018 г. официальная статистика в величине НБ отражает основные фонды по полной учетной стоимости в смешанных ценах, стоимость домашнего имущества методом непрерывной инвентаризации и часть земельных и водных ресурсов (в натуральном выражении). Данные по оборотным средствам, стоимости материальных не произведенных (природным ресурсам), нематериальным и финансовым активам в стоимости НБ не учтены, за неимением данных в текущих рыночных ценах [8].

Таблица 3. Национальное богатство России в 2012-2016 гг., млрд руб. (по классификации активов в СНС).

| Активы | Годы | ||||

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| Активы | 518 381 | 585 883 | 691 133 | 787 077 | 817 360 |

| Нефинансовые активы | 256 262 | 275 962 | 302 799 | 340 334 | 361 430 |

| Основной капитал | 256 262 | 275 962 | 302 799 | 340 334 | 361 430 |

| Жилые здания | 118 524 | 120 156 | 131 437 | 138 764 | 142 216 |

| Нежилые здания | 39 382 | 46 090 | 47 928 | 56 596 | 61 306 |

| Сооружения | 62 590 | 68 124 | 73 597 | 83 426 | 92 106 |

| Машины и оборудование | 22 874 | 25 872 | 28 961 | 36 701 | 37 978 |

| Транспортные средства | 7087 | 8426 | 11 705 | 13 084 | 13 908 |

| Прочие виды основного капитала | 5805 | 7294 | 9171 | 11 763 | 13 916 |

| Финансовые активы | 262 119 | 309 921 | 388 334 | 446 743 | 455 931 |

| Монетарное золото и специальные права заимствования | 1816 | 1596 | 3057 | 4114 | 4045 |

| Наличная валюта и депозиты | 53 897 | 61 306 | 78 320 | 86 472 | 84 818 |

| Долговые ценные бумаги | 22 487 | 24 008 | 31 642 | 38 559 | 34 085 |

| Кредиты и займы | 50 041 | 63 061 | 88 379 | 96 541 | 95 628 |

| Акции и прочие формы участия в капитале | 77 048 | 88 253 | 99 548 | 118 188 | 129 255 |

| Страховые и пенсионные резервы | 2043 | 2657 | 2948 | 3682 | 4379 |

| Дебиторская задолженность | 54 787 | 69 040 | 84 440 | 99 187 | 103 721 |

| Обязательства | 257 796 | 305 610 | 370 888 | 422 421 | 442 459 |

| Национальное богатство | 260 585 | 280 273 | 320 245 | 364 656 | 374 901 |

В целях сопоставимости с расчетами НБ в 2017 г. данные за последние годы были скорректированы в связи с переходом на классификацию экономических активов в соответствии с СНС и необходимостью использования текущих рыночных цен для учета основного капитала. В табл. 3 приведены сведения о национальном богатстве России, пересчитанные в соответствии с классификацией СНС по текущим рыночным ценам. Природные ресурсы (земля) приведены в натуральном выражении в табл. 4.

Таблица 4. Природные ресурсы РФ (земельная площадь), млн га.

| Земельные ресурсы | Годы1 | ||||

| 2001 | 2006 | 2015 | 2016 | 2017 | |

| Всего земель | 1709,8 | 1709,8 | 1712,5 | 1712,5 | 1712,5 |

| В том числе: | |||||

| сельскохозяйственные угодья | 221,1 | 220,7 | 220,2 | 222,1 | 222,0 |

| лесные земли | 871,5 | 870,6 | 871,8 | 870,7 | 870,7 |

| поверхностные воды, включая болота | 219,0 | 225,1 | 225,0 | 226,8 | 226,8 |

| другие земли | 398,2 | 393,4 | 392,9 | 392,9 | 393,0 |

Источник: Россия в цифрах 2018. URL: www.gks.ru

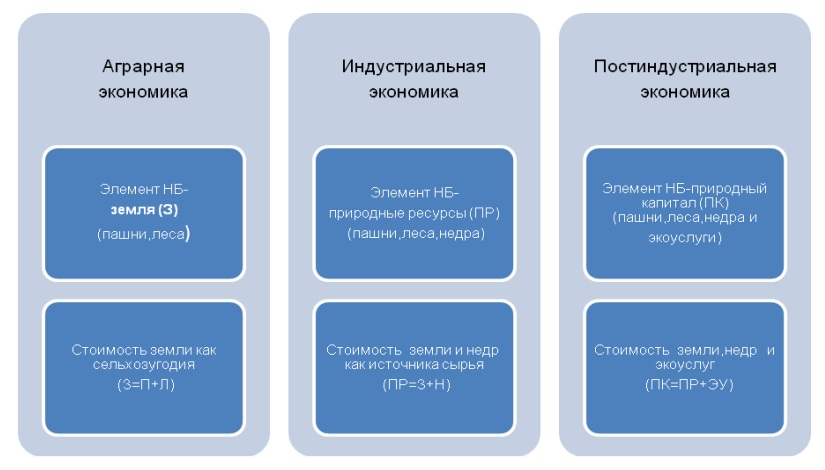

Значительное истощение ресурсов природы, сокращение природных парков и рекреационных зон, ухудшение экологической обстановки к началу ХХ в. привело к расширению понятия природных ресурсов и их роли в национальном богатстве. Традиционная для экономических отношений сырьевая функция дополняется экологической или экосистемной. Ее основной задачей является повышение качества окружающей человека природной среды и сохранение ее потенциала для будущих поколений. Основоположники современной теории природного капитала как элемента национального богатства американцы R. Costanza и H. Daly в [9] под экосистемными услугами в начале XXI в. понимали выгоды, которые общество получает от экосистем. В современном мире экосистемные услуги способны аккумулировать природный капитал точно так же, как это делают сырьевые природные ресурсы, а значит, могут и должны быть оценены с экономической точки зрения. Таким образом, становясь экономическим активом и принося определенные выгоды, сырьевые природные ресурсы и экосистемные услуги, трансформируясь в понятие «природного капитала», оказывают значительное влияние на величину национального богатства страны (рис. 1).

Рисунок 1. Эволюционное изменение содержания природных ресурсов как источника национального богатства

С развитием экономических отношений в общественном сознании понятие земли как природного блага, источника жизненно необходимых ресурсов трансформировалось со временем в источник получения богатства при сохранении функции жизнеобеспечения. Родоначальники современной экономической теории А. Смит, Д. Рикардо и ряд других приверженцев классической школы видели главными источниками богатства землю, труд и капитал. Современная экономическая теория оперирует понятиями природного, человеческого и произведенного капитала. При этом отождествлять понятия «земля» как источник богатства у Смита с «природным капиталом» в современных концепциях национального богатства не следует. Роль природных ресурсов в аграрной экономике с древних времен до начала XVIII в. выполняла земля как основной и единственный источник жизненно необходимых человеку благ. Закрепившаяся за термином сырьевая функция, определяющая основное содержание природных ресурсов в индустриальном обществе, в настоящее время в силу объективных причин все больше расширяется и дополняется функциями, связанными с экологической и культурно-духовной составляющей. Это не только приводит к изменению содержания давно известного понятия, но и становится причиной появления новой экономической категории, связанной с природопользованием и получившей название природного капитала [10].

С учетом определенной агрегированности активов в учете СНС для более детальной оценки природно-ресурсной части национального богатства параллельно с СНС-93 были разработаны так называемые сателлитные счета системы эколого-экономического учета (СЭЭУ) [11]. Их использование, с одной стороны, не перегружает саму систему национальных счетов излишней детализацией, с другой - позволяет учитывать эколого-экономический аспект формирования макроэкономических показателей во всем его многообразии. В отличие от СНС система эколого-экономических счетов позволяет наряду со стоимостными показателями использовать физические счета. Использование рыночных оценок, обязательных для СНС, может быть дополнено в СЭЭУ нерыночными. Начиная с 2000-х гг., целью этой вспомогательной системы являлся полный учет природных ресурсов и экологической составляющей для описания современного взаимодействия экономики и окружающей среды [12]. Декларировалось, что основной целью системы СЭЭУ станет расчет макроэкономических показателей, скорректированных на экологическую составляющую, и интеграция их в СНС. Отметим, что в ряде стран такие скорректированные показатели считают. Примером служит голландская система NAMEA, содержащая экологические показатели и призванная отслеживать вклад различных отраслей в нагрузке на окружающую среду [13]. Вышедшая в 2012 г. обновленная версия (в русском адаптированном переводе звучит как Центральная основа Системы природно-экономического учета (СПЭУ), появилась лишь в 2017 году) [14] содержит методические указания по расчету скорректированного, экологически адаптированного чистого внутреннего продукта (ЭЧВП). Корректировку предлагают выполнять в несколько этапов. Сначала чистый внутренний продукт корректируют на стоимостную оценку истощения природных ресурсов (ИПС), а затем вычитается оценка экологического ущерба (ЭУ). Конечной целью корректировки является получение экологически скорректированного ВВП или «зеленого ВВП». Однако, в силу отставания ряда стран в переходе на стоимостной учет природного капитала и значительные расхождения в методиках экономической оценки составляющих их активов, интеграция данного показателя в СНС пока не осуществляется. Учет экосистемных услуг предлагается вести на специальных дополнительных счетах «Экспериментальные экосистемные счета СПЭУ» [15]. Таким образом, историческая трансформация понятия природных ресурсов отражается на концепции их стоимостного учета в системе национальных счетов и в оценке национального богатства [16].

Несомненный интерес представляет «Расширительная» методика оценки национального богатства. Методика была предложена специалистами Всемирного Банка в качестве методологического подхода для оценки НБ в соответствии с расширительной моделью, одобренной Организацией объединенных наций (ООН), в рамках концепции устойчивого развития мировой экономики. Одной из ее задач является определение концептуальных основ оценки национального богатства с целью совершенствования методики СНС как практического инструмента реализации методологических разработок современной экономической теории в области национального учета. Укрупненная классификация элементов национального богатства представлена на рис. 2.

Рисунок 2. Структура национального богатства.

Расширительная методика предполагает включение природных ресурсов в состав НБ в качестве накопленного природного капитала (материального непроизведенного) наряду с традиционным (произведенным) и так называемым человеческим капиталом (нематериальным, непроизведенным) [17]. Гипотетически упоминается еще социальный капитал, получаемый как результат эффективности рыночных институтов, отражающих степень развитости гражданского общества в стране. Надо отметить, что необходимость учета интеллекта, уровня образования, культуры, духовности нации, т.е. всего того, что составляет нематериальную сторону национального богатства, признавалась в обществе всегда. Причем надо отметить, что в России даже в большей степени, чем на Западе. Вспомним хотя бы И. Т. Посош-кова и А. К. Шторха, которые еще в XVII в. вступали в заочную полемику со Смитом из-за его сугубо материального подхода к понятию богатства народов [18]. Однако степень развитости национального счетоводства на тот момент не позволяла вести учет нематериальных активов страны в стоимостном выражении. Даже в сегодняшнем развитом информационном обществе полученные специалистами Всемирного банка расчеты небесспорны и нуждаются в определенных корректировках со стороны отечественных специалистов как по методическому обеспечению, так и по качеству используемой в расчетах информации. В табл. 5 приведена структура НБ по некоторым странам мира. Страны разбиты на две группы по обеспеченности природными ресурсами. Представленные данные свидетельствуют о значительных различиях в структуре национального богатства России и наиболее развитых в экономическом отношении стран.

Таблица 5. Структура национального богатства РФ и стран мира в соответствии с расширительной концепцией (на начало XXI в.), %.

| Страны мира | Природный капитал | Человеческий капитал | Произведенный капитал |

| Богатые природными ресурсами | |||

| Россия | 40 | 50 | 10 |

| Австралия | 12 | 66 | 23 |

| Канада | 11 | 69 | 20 |

| Норвегия | 10 | 57 | 3 |

| Саудовская Аравия | 42 | 40 | 18 |

| Другие страны | |||

| Китай | 7 | 77 | 16 |

| США | 4 | 77 | 19 |

| Италия | 1 | 73 | 26 |

| Германия | 1 | 75 | 23 |

| Япония | 1 | 68 | 31 |

Поскольку экономическая оценка всех ресурсов, и природных в частности, представляет собой механизм определения цены на них, а под ценой обычно понимают денежное воплощение ценности ресурса, то истоки постоянных трансформаций этого понятия следует искать в эволюции взглядов на понятие ценности в экономической теории. Изменение взглядов на соотнесение понятий «благо» и «ценность» применительно к использованию природных ресурсов в экономических отношениях напрямую влияет на подходы к их стоимостному учету в национальном счетоводстве. Изменение концепции ценности природных благ отражается на методологии их оценки на всех уровнях. Настоящая ценность природных ресурсов в соответствии с концепцией устойчивого развития определяется не только необходимостью их использования для удовлетворения все возрастающих потребностей нынешнего поколения, но и способностью удовлетворять потребности будущих поколений. Такой взгляд на ценность природных ресурсов не вписывается в современную концепцию потребительской стоимости. Кроме того, ценность экосистемных услуг, трансформируясь в стоимость, при необходимости их экономической оценки в составе природного капитала также не соотносится со стоимостью потребления. Наиболее приемлемой для оценки природных ресурсов представляется в настоящее время концепция общей экономической ценности (TEV), согласно которой [19], общая ценность ресурсов определяется не только ценность использования(1А0, но и ценностью неиспользования (NV), т.е. ценностью существования. Такой подход к ценности экономических благ в перспективе позволит давать оценку экосистемным услугам, что позволит оценивать величину природного капитала в национальном богатстве более объективно [20].

Стоимостная оценка и учет природных ресурсов как элемента национального богатства в экономической практике непосредственно связаны с концепцией национального счетоводства [21]. Применение СНС для стоимостного учета природных ресурсов, как и других материальных активов в составе НБ, предполагает их оценку в текущих рыночных ценах. Не имея достаточного опыта в этом вопросе, российская статистика испытывает значительные трудности при разработке методического обеспечения стоимостного учета отдельных компонентов природного капитала в соответствии с рекомендуемыми СНС способами оценки [22]. Это особенно актуально для той части природных ресурсов, которая не является объектом купли-продажи в современном обществе [23]. Компоненты природной среды, обеспечивающие экосистемные услуги, обладают в современном обществе не меньшей ценностью, чем жизнеобеспечивающие (например, пашни и пастбища, используемые для получения продуктов питания), а значит, их экономическая оценка, с позиции национального богатства, также необходима обществу, как и оценка ресурсно-сырьевого потенциала. Использование рыночных цен в этом случае, безусловно, крайне затруднительно в РФ, но имеющийся уже в некоторых странах положительный опыт такой оценки позволяет предположить, что в недалеком будущем он будет доступен и в отечественной практике.

Заключение

Рассмотрев некоторые проблемы оценки природных ресурсов с позиции национального богатства, можно отметить следующее.

- Стоимостная оценка природных ресурсов, учитывая обеспеченность ими национальной экономики, должна стать одной из первоочередных задач российской статистики.

- Понятие «природные ресурсы» так же, как и категория «национальное богатство», постоянно эволюционирует, расширяясь и дополняясь новыми элементами, поэтому и способы экономической оценки должны видоизменяться, чтобы максимально объективно и полно учитывать их в составе национального богатства.

- Наиболее перспективной для оценки природных ресурсов и экосистемных услуг на сегодняшний день следует считать концепцию общей экономической ценности. Она позволяет учитывать не только стоимость использования ресурсов, но и стоимость их существования, что крайне важно в рамках концепции устойчивого развития экономики, утвержденной Организацией Объединенных Наций, в целях сохранения нынешнего природного богатства для будущих поколений.

- Неразвитость рынка природных ресурсов и экоуслуг сдерживает применение текущих рыночных цен в оценке природного капитала, что не позволяет проводить стоимостной учет природных ресурсов и экоуслуг в национальном богатстве в соответствии с нормами СНС.

- Поэтапное решение этих проблем позволит осуществлять полноценную экономическую оценку и учет природных ресурсов с позиции национального богатства в целях получения достоверной и объективной информации для разработки эффективной, социально ориентированной экономической политики.

Литература

1. Смолина Е.Э., Осадчая Т.Г. К вопросу о сущности национального богатства // Социально-экономические явления и процессы. 2006. № 1/2. С. 134-139.

2. Григорьева Н.В. Вопросы методологии исследования национального богатства как экономической категории // Вестник ЧГУ. 2010. № 2.

3. Гирбасова Е.М. Особенности современного этапа развития системы национальных счетов в России // ЭСГИ. 2014. № 2 (2). С. 12-22.

4. Григорьева Е.А. Статистические подходы к оценке национального богатства в России // Экономика и предпринимательство. 2016. № 6.С. 816-820. URL: https://elibrary.ru/item.asp?id=26251175

5. Раскина Ю.В. Статистика природных ресурсов как части национального богатства. СПб.: Изд-во Европейского ун-та, 2010. 23 с.

6. Система национальных счетов 2008. Комиссия европейских сообществ, Международный валютный фонд, Организация экономического сотрудничества и развития, ООН, Всемирный банк. N.Y., 2009. 1235 с.

7. Пасхавер Д.В. Статистико-экономический анализ национального богатства и производственного потенциала СССР: дис.... канд. экон. наук. Киев: Ин-т народ. хоз-ва, 1991. 181 с.

8. Россия в цифрах. 2018: краткий статистический сборник / Росстат. М., 2018. 522 с.

9. Costanza R., Daly H.Е. Natural capital and sustainable development // Conservation Biology. 1992. Vol. 6, № 1.Р. 37-46. https://doi. org/10.1046/j.1523-1739.1992.610037.x

10. Missemer A. Natural Capital as an Economic Concept, History and Contemporary // Ecological Economics. 2018. Vol. 143. P. 90-96. https://doi.org/10.1016/j.ecolecon.2017.07.011

11. Ляпина А.А. Разработка сателлитных счетов для анализа социально-экономического развития // Вопросы статистики. 2016. № 2.С. 24-31.

12. Ochuodho T.O., Alavalapati J.R. R. Integrating natural capital into system of national accounts for policy analysis: An application of a computable general equilibrium model // Forest Policy and Economics. 2016. Vol. 72. P. 99-105. https://doi.org/10.1016/j.forpol.2016.06.020

13. Костина Е.Н. Международный опыт учета показателей статистики окружающей среды в национальном счетоводстве // Вестник ОГУ. 2010. № 8 (114). С. 183-189.

14. Центральная основа Системы природно-экономического учета, 2012 год. Нью-Йорк: ООН, 2017.

15. Думнов А.Д., Фоменко Г.А., Фоменко М.А. Экосистемный учет как дальнейшее развитие системы комплексного природно-ресурсного и экономического учета и СНС // Вопросы статистики. 2015. № 5.С. 11-34.

16. Hanley N., Dupuy L., McLaughlin E. Genuine savings and sustainability // Journal of Economic Surveys. 2015. Vol. 29(4). Р. 779-806. https://doi.org/10.1111/joes.12120

17. Диверсифицированное развитие: оптимальное использование природных ресурсов в регионе Евразии. Вашингтон: Всемирный банк, 2014. С. 122.

18. Зайцева А.Н., Приходько А.В. Эволюция содержания категории «национальное богатство» в истории развития экономической мысли // Вестник ТюмГУ. 2013. № 11. С. 56-64.

19. Pearce D.W., Warford J.W. World Without End: Economics, Environment, and Sustainable Development. Oxford: Oxford University Press, 1993. Р. 139-143.

20. Schroter M., Barton D.N., Remme R.P., Hein L. Accounting for capacity and flow of ecosystem services: A conceptual model and a case study for Telemark, Norway // Ecological Indicators. 2014. Vol. 36. Р. 539-551. https://doi.org/10.1016/j.ecolind.2013.09.018

21. La Notte A., Dalmazzone S. Sustainability assessment and causality nexus through ecosystem service accounting: The case of water purification in Europe // Journal of Environmental Management. 2018. Vol. 223. P. 964-974. https://doi.Org/10.1016/j.jenvman.2018.06.072

22. Гольденберг И.А. Оценка стоимости природных ресурсов в системе национальных счетов: проблемы и опыт статистических расчетов // Проблемы прогнозирования. 2006. № 5.С. 33-46.

23. Droste N., Bartkowski B. Ecosystem Service Valuation for National Accounting: A Reply to Obst, Hein and Edens (2016) // Environmental and Resource Economics. 2018. Vol. 71(1). P. 205-215. https://doi.org/10.1007/s10640-017-0146-3

Метки

национальное богатство стоимостная оценка земля природные ресурсы природный капитал эволюционные изменения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ