всё о финансовом анализе

+7(902) 40-84-700

Особенности применения методов сравнительного экономического анализа при оценке финансового состояния организации

Выборова Е.Н.,

доктор экономических наук,

профессор кафедры финансового менеджмента

Российский экономический университет

им. Г.В. Плеханова

Экономический анализ: теория и практика

38(389)-2014

Финансовое состояние организации можно определить как комплексную экономическую категорию, характеризующую на определенную дату наличие у предприятия различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность. Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь - от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия. Для оценки финансовой устойчивости фирмы необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т.п. Следовательно, основной целью анализа финансового состояния предприятия являются изучение и оценка обеспеченности субъектов хозяйствования экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования. В процессе анализа финансового состояния организации в части сравнительной оценки могут применяться разные методы и приемы, что во многом определяется навыками аналитика и исходной базой данных. В статье рассмотрены особенности применения в процессе анализа финансового состояния организации различных методов: метода расстояний, метода суммы баллов, метода суммы мест, таксонометрического метода. Дана их сравнительная оценка и уточнен механизм адаптации к анализу финансового состояния организации.

Результативность всех аналитических процедур во многом определяется применяемым методом анализа [ 1,4-7]. Единой точки зрения на трактовку понятия «метод экономического анализа» нет. В частности, С.Б. Барнгольц понимает под методом анализа комплексное, органическое, взаимосвязанное изучение, измерение общего влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемого путем показателей учета и отчетности и внутренних источников информации [3, с. 219]. Как считает И.И. Поклад, метод - это способ комплексного, органического взаимосвязанного исследования хозяйственной деятельности или его вышестоящих звеньев, сравнения и расчленения показателей выполнения плана, выявления факторов, влияющих на уровень показателей плана, величину внутрихозяйственных резервов [8, с. 28]. По мнению У. Мересте, методы экономического анализа - это система гибко сформулированных правил, достаточных для того, чтобы обеспечить получение из определенного материала ответов на вопросы, сформулированные определенным образом. Будем придерживаться того, что под методом экономического анализа понимается совокупность приемов и способов, позволяющих вывести точные суждения о состоянии, развитии того или иного процесса или явления за определенный период времени в соответствии с поставленной целью. Методы сравнительного экономического анализа имеют свою специфику применения и соответствующую адаптацию применительно к оценке финансового состояния организации (табл. 1).

Таблица 1. Методы сравнительного, экономического анализа

| Метод | Достоинства | Недостатки | Особенности применения* |

| Расстоянии | Доступность восприятия. Комплексный подход в оценке. Позволяет учитывать степень близости от организацииэталона. Возможность применения моментных и темповых показателей. Возможность учесть экспертную оценку. Относительно реальная оценка достижений рассматриваемых организаций | Может дать противоречивый результат без предварительного анализа данных. Снижение точности результатов анализа за счет человеческого фактора при привлечении экспертов | Широкая сфера применения |

| Таксонометрический | Позволяет элиминировать неявную значимость показателей, возникшую за счет их вариации | При анализе финансового состояния на относительных показателях не всегда дает адекватный результат | После расчета стандартизированной матрицы последовательность совпадает с методом расстояний |

| Суммы мест | Доступность восприятия. Точность в полученных результатах. Возможность применения экспертной оценки | Возможно снижение точности результатов анализа за счет человеческого фактора - привлечения экспертов | Широкий диапазон применения. Возможность исключить влияние человеческого фактора автоматизацией счетных процедур |

| Суммы баллов (балльная оценка) | Возможность применения непрерывных и дискретных шкал при оценке каждого показателя. Точность результатов анализа. Возможность учесть экспертную оценку | Снижение точности результатов анализа за счет человеческого фактора при привлечении экспертов | Большой диапазон использования |

* Все методы просты в использовании и эффективно применяются в сочетании с другими. При использовании этих методов тре-буется предварительная аналитическая обработка исходной базы данных. Громоздкость расчетов, характеризующая эти методы, компенсируется автоматизацией счетных процедур.

В рамках исследования остановимся на простейших методах экономического анализа [2, 9, 10] на основе данных генерирующих компаний Приволжского федерального округа1 (табл. 2). Рассмотрим фрагментарный срез сравнительного финансового анализа на основе некоторых показателей ликвидности и финансовой устойчивости:

- коэффициента текущей ликвидности;

- соотношения заемных и собственных средств;

- коэффициента реальной стоимости имущества,

- коэффициента автономии;

- коэффициента маневренности;

- коэффициента обеспеченности собственными оборотными средствами.

1 Исследование осуществлялось с 2003 по 2013 г. по данным территориальных генерирующих компаний (ТКГ - 6,7,9,5,16), а также Казанской (КГК) и Башкирской (БГК) генерирующих компаний. С учетом того, что на последние даты не всеми компаниями представлена годовая бухгалтерская отчетность и у некоторых компаний она представлена в сжатом виде, частично урезана, то в статье представлены результаты сравнительного анализа на основе данных за 2010 г. В этот период у ТГК-16 показатели значительно ниже нормы, так как она была только создана.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Таблица 2. Основные финансовые индикаторы, применяемые в процессе сравнительного анализа

| Показатель | Норматив* | кгк | ТГК-16 | ТГК-6 | ТГК-7 | ТГК-9 | ТГК-5 | БГК |

| Коэффициент текущей ликвидности КТЛ | ≥2 | 6,85 | 0,2 | 1,76 | 1,79 | 1,11 | 1,35 | 1,94 |

| Соотношение заемных и собственных средств Сзс | ≤0,7 | 0,02 | 3,54 | 0,45 | 0,09 | 0,5 | 0,55 | 0,01 |

| Коэффициент реальной стоимости имущества Крси | ≥0,7 | 0,47 | 0,89 | 0,43 | 0,7 | 0,53 | 0,46 | 0,82 |

| Коэффициент автономии Кю | ≥0,7 | 0,92 | 0,18 | 0,65 | 0,82 | 0,56 | 0,57 | 0,9 |

| Коэффициент маневренности Кман | ≥0,5 | 0,52 | -3,64 | 0,39 | 0,17 | 0,11 | 0,23 | 0,1 |

| Коэффициент обеспеченности собственными оборотными средствами Косс | ≥0,5 | 0,86 | -4,18 | 0,42 | 0,43 | 0,13 | 0,23 | 0,49 |

* Принимался норматив по одной границе по ряду показателей.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

В качестве эталонных показателей примем официально рекомендуемые значения2.

2 По коэффициенту обеспеченности собственными оборотными средствами принималось рекомендованное значение (более 0,5), по коэффициенту'маневренности исходили из верхней границы - 0,5 и более, по коэффициенту автономии - 0,7, поскольку компании этой отрасли весьма обеспечены собственными оборотными средствами.

Одним из наиболее распространенных методов анализа является метод расстояний. Основными этапам этого метода являются определение системы показателей, формирование матрицы стандартизированных коэффициентов х.. и на основе обобщающего показателя R осуществление рейтинговой оценки организаций по максимальному значению показателя.

В качестве элементов стандартизированной матрицы может использоваться отношение фактического индикатора к эталонному (нормативному), т.е.

xij = aij / amax

где xij - стандартизированный коэффициент;

aij - показатель фактический;

amax - эталонное (нормативное) значение показателя.

Обобщающий показатель может рассчитываться как с учетом весовых коэффициентов, определяемых экспертным путем, так и за его основу может быть взято (как и в рассматриваемом примере) евклидово расстояние

R = [∑(1-xij)2]0.5

Очевидно, что метод имеет свои существенные преимущества, к которым можно отнести: простоту расчета, доступность восприятия, широкую сферу применения, комплексность в экономической оценке, возможность использовать как моментные, так и темповые индикаторы. При этом важно отметить, что могут использоваться не только абсолютные показатели, что позволяет применять этот метод при исследовании практически всех аспектов финансового состояния организации (однако при этом требуется предварительная аналитическая работа с исходной базой данных).

Таксонометрический метод, являясь обобщением метода расстояний, позволяет элиминировать неявную значимость показателей, возникшую за счет их различной вариации, что является значительным достоинством. При общей методике расчета, как у метода расстояний, показатели стандартизированной матрицы рассчитываются по формуле

xij = (aij - <a>j) / δ,

где aij - показатель;

<a>j - среднее значение показателя;

δ - среднее квадратическое отклонение.

Использование таксонометрического метода в процессе сравнительного анализа финансового состояния организаций на относительных экономических индикаторах не всегда дает адекватный действительности результат. Это вызвано тем, что в основном, ориентируясь на официально рекомендуемые критерии, принимаются адекватно значительное их превышение, а последний этап расчетов может быть интерпретирован с противоположным выводом.

Простотой, доступностью расчетов, широкой сферой применения, логичностью в интерпретации отличается метод суммы мест. Для этого предварительно необходимо провести ранжирование по отдельным показателям с определением суммы мест и определением наилучшей организации по минимальному значению (табл. 3).

Таблица 3. Результаты сравнительного анализа на основе метода суммы мест

| Компания | Кт.л | Сз.с | Кр.с.м | ав | Кман | Ко.с.с | Обобщенная оценка | |

| Сумма мест | Место | |||||||

| КГК | 1 - max | 1 | 4 | 2 | 1 | 1 | 10 | 2-е |

| ТГК-16 | 7 | 6 | 2 | 7 | 7 | 7 | 36 | 7-е |

| ТГК-6 | 4 | 3 | 6 | 4 | 3 | 4 | 24 | 4-е |

| ТГК-7 | 3 | 2 | 7 | 3 | 5 | 3 | 23 | 3-е |

| ТГК-9 | 6 | 4 | 3 | 6 | 6 | 6 | 31 | 6-е |

| ТГК-5 | 5 | 5 | 5 | 5 | 4 | 5 | 29 | 5-е |

| БГК | 2 | 1 | 1 | 1 | 2 | 2 | 9 - min | 1-е |

Доступность восприятия и применения метода определяют повсеместность его использования. Очевидное преимущество сочетается с явным недостатком - экспертной оценкой при определении места по каждому индикатору. Этот недостаток может быть легко устранен при автоматизации процедур.

Касаясь особенностей применения метода, следует отметить, что при ранжировании организаций по показателю, например, по коэффициенту текущей ликвидности, можно принять максимальное значение, если компания в целом ликвидна. В рассматриваемом случае - это КГК. Необходимо отметить, что ранжирование по экономическим индикаторам определяется с учетом их экономического содержания. Это может быть минимальное значение финансового коэффициента или значение, совпадающее с нормативным критерием.

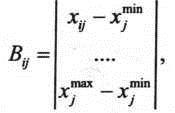

При методе суммы баллов (балльной оценке) могут задаваться непрерывные и дискретные шкалы оценки каждого показателя. После чего формируется вспомогательная матрица, каждый элемент которой определяется на основе результатов экспертной оценки, опирающейся на расчет средних величин:

где хij - показатель;

xjmax, xjmin - верхняя и нижняя границы показателя.

На заключительном этапе осуществляется ранжирование организаций исходя из максимального значения обобщающего показателя R = ∑Bij.

Как и при методе расстояний, опускается экспертная оценка, тем самым не просто упрощается метод, но и снижается влияние человеческого фактора. Обобщенные результаты анализа представлены в табл. 4.

Применение в расчетах средней величины позволяет достичь более точных результатов, максимально приближенных к результатам детализированного анализа финансового состояния организации. Метод суммы баллов более точен в определении организации, занимающей наилучшую позицию. Он может использоваться в сочетании с результатами анализа финансового состояния каждой организации.

Анализ данных табл. 4 позволяет сделать вывод, что метод расстояний может дать противоречивый результат за счет счетных процедур, если на первом этапе не исключить организации, имеющие значительные нарушения. В рассматриваемом примере - это ТГК-16, которая начала свою деятельность в анализируемом периоде и имела значительные нарушения финансового состояния. При детальной оценке она занимает последнее место. Таким образом, метод требует существенной подготовки исходной базы данных для сравнительного анализа.

Результаты метода суммы мест более реальны, но применение его также невозможно без предварительного анализа финансового состояния каждой организации (например, ТГК-7, которая занимает лидирующие позиции)3 .

3 Хорошее положение у ТГК-9 и ТПС-5. Последнюю позицию, как отмечалось, занимает ТГК-16. Все организации занимают устойчивую позицию. Невысокие значения ряда показателей вызваны особенностями отражения хозяйственных операций и отраслевой спецификой. В частности, значения коэффициента текущей ликвидности занижены. С учетом непрерывности технологического процесса только топливо занимает более 40% величины совокупных активов. С поправкой на это, значения индикатора будут выше. Следующим аналитическим аспектом, важным в процессе анализа финансового состояния, является то, что многие компании осуществляют значительный объем отвлечения средств в долгосрочные финансовые вложения, которые могут быть также трансформированы в денежные средства, что повышает степень ликвидности. Отвлечение компаниями значительных средств в финансовые вложения способно поставить аналитика перед вопросом о действительности принадлежности к данной отрасли и является очевидной не только для компании сферы энергетики. В частности, если провести анализ финансового состояния ОАО «ЛУКОЙЛ» за 2013 г., то видно, что объем долгосрочных финансовых вложений составляет более 73% от величины совокупных активов. Следовательно, аналитику требуется корректировка технологии расчета ряда финансовых показателей.

Таблица 4. Обобщенные результаты сравнительного анализа в разрезе применяемых методов

| Метод | КГК | ТГК-16 | ТГК-6 | ТГК-7 | ТГК-9 | ТГК-5 | БГК |

| Расстояний | 3 | 1 | 7 | 4 | 5 | 6 | 2 |

| Суммы мест | 2 | 7 | 4 | 3 | 6 | 5 | 1 |

| Суммы баллов (балльная оценка) | 1 | 7 | 3 | 2 | 6 | 5 | 4 |

Высокая точность результатов анализа при большом массиве данных может быть достигнута при использовании кластерного анализа и других методов многомерной статистики. Сравнительный анализ финансового состояния может опираться и на простейшие приемы анализа, дающие не менее хороший результат. Наибольшее распространение получили обобщающие индикаторы. Общая логика их применения представлена на рис. 1.

В процессе формирования аналитического заключения вид диаграммы может быть любым. Рассмотрим результаты анализа на основе обобщающего показателя интенсивности инвестиционной активности генерирующих компаний Приволжского федерального округа за 2010 г. При этом классификация инвестиционной активности организации рассматривалась с учетом обобщающего показа- - теля: незначительная, высокая, повышенная. Расчет критериального показателя осуществлялся на основе отношения разницы между максимальным значением показателя и его реальным значением к ) разнице между максимальным и минимальным значениями, в качестве которых применялись официально рекомендуемые значения. Второй этап включает расчет критериального и обобщающего показателей. В простейшем случае в качестве первого может выступить разновидность средней величины Обобщающий показатель может рассчитываться на основе сред-ней геометрической, средней арифметической и т.д. Как правило, первая дает более точный результат. Наглядность результатов также является преимуществом данного приема. Покажем это на лепестковой диаграмме по результатам анализа инвестиционной активности генерирующих компаний (рис. 2).

Третий этап может включать классификацию предмета исследования: тип устойчивости, вид инвестиционной активности и т.п. Это позволяет существенно дополнить и обобщить применяемую методику анализа, а также расширить диапазон детализации анализа.

Таким образом, при анализе финансового состояния организации в части сравнительной оценки могут применяться разные методы и приемы, что во многом определяется навыками аналитика и исходной базой данных.

Литература

1. Баканов М.И. Экономический анализ. Теория, история, современное состояние, перспектива. М.: Финансы, 1976. 264 с.

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 1987.

3. Барнголъц С.Б. Анализ деятельности предприятий и объединений. М.: Финансы и статистика, 1981. 407 с.

4. Бернстайн Л.А. Анализ финансовых ожиданий, теория, перспектива и интерпретация. М.: Финансы и статистика, 1996. 87 с.

5. Бро Г.Г. Математические модели экономического анализа на предприятии. М.: Экономика, 1976. 164 с.

6. Ганштак В.И. Содержание, задачи методик экономического анализа и его организация на предприятии. М.: Машиностроение, 1967. 268 с.

7. Головина Л.A., Жигунова О.А. Теория экономического анализа: учеб. пособие. М.: КноРус, 2007. 216 с.

8. Поклад И. И. Теоретические основы экономического анализа работы предприятий. М.: Финансы, 1969. 72 с.

9. Шеремет А.Д. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. М.: Финансы и статистика, 1982. 197 с.

10. Шеремет А.Д. Теория экономического анализа: учебник. М.: ИНФРА-М, 2013. 417 с.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ