всё о финансовом анализе

+7(902) 40-84-700

Анализ состояния и эффективности использования основных средств

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

31.12.2020 - 31.12.2023

Задачами анализа основных средств являются: анализ структурной динамики основных средств, анализ воспроизводства и оборачиваемости, анализ эффективности использования, анализ эффективности затрат на содержание и эксплуатацию оборудования.

| Наименование показателя | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 | Изменение 31.12.2023 от 31.12.2020 |

1. Коэффициент износа основных средств | 0,38 | 0,373 | 0,395 | 0,44 | 0,06 |

2. Коэффициент годности основных средств | 0,626 | 0,607 | 0,562 | 0,52 | -0,106 |

3. Коэффициент обновления основных средств | 0,097 | 0 | 0,007 | 0 | -0,097 |

4. Срок обновления основных средств, лет | 10,2 | 59447,4 | 162,291 | 30455,88 | 30445,68 |

5. Коэффициент интенсивности обновления | 1,189 | 0 | 0,058 | 0 | -1,189 |

6. Коэффициент выбытия основных средств | 0,082 | 0,051 | 0,106 | 0,083 | 0,001 |

7. Коэффициент реальной стоимости основных средств в имуществе организации | 0,15 | 0,133 | 0,132 | 0,138 | -0,012 |

8. Фондоотдача | 19,607 | 27,412 | 7,711 | 7,41 | -12,197 |

9. Фондоемкость | 0,051 | 0,036 | 0,13 | 0,135 | 0,084 |

10. Среднесписочная численность работающих | 1296 | 1423 | 525 | 459 | -837 |

11. Фондовооруженность, тыс. руб. | 246,501 | 210,417 | 666,471 | 796,362 | 549,861 |

12. Фондорентабельность основных средств, % | -16,97 | 263,014 | 7,127 | 10,57 | 27,54 |

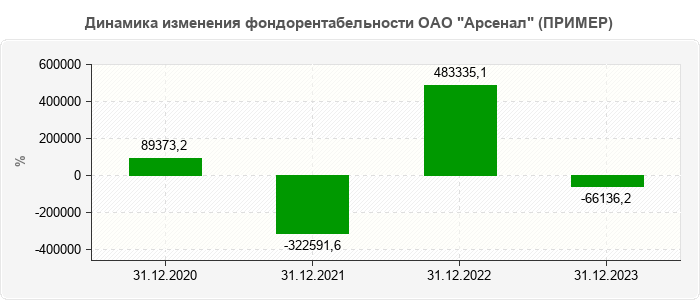

13. Относительная экономия основных средств, тыс. руб. | 89373,2 | -322591,6 | 483335,1 | -66136,2 | -155509,4 |

Износ – это утрата основными средствами своих физических, моральных и экономических свойств. Амортизационные отчисления – это стоимостное выражение степени износа средств труда. Они начисляются ежемесячно в течение календарного года в зависимости от срока полезного использования основных средств и включаются в себестоимость готовой продукции, выполненных работ или оказанных услуг. Это процесс окупаемости вложенных в основные средства финансовых ресурсов предприятия. Коэффициент износа основных средств показывает уровень изношенности основных производственных средств и определяется отношением суммы начисленной амортизации к первоначальной стоимости основных средств. Чем он меньше, тем лучше физическое состояние производственного имущества предприятия. В течение анализируемого периода коэффициент износа основных средств увеличился на 0,06.

Коэффициент годности основных средств – это показатель, противоположный коэффициенту износа. Он рассчитывается как отношение первоначальной (восстановительной) стоимости к накопленной сумме износа (амортизации). Предприятие должно контролировать степень изношенности и годности своих основных фондов, своевременно обновлять и модернизировать их. Основные средства в отличном состоянии – залог бесперебойного процесса производства, снижения себестоимости готовой продукции и повышения прибыли предприятия. В течение анализируемого периода коэффициент годности основных средств снизился на 0,106.

Коэффициент выбытия основных средств это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода. В течение анализируемого периода коэффициент выбытия основных средств увеличился на 0,001. Наибольшего значения 0,106 он достиг 31.12.2022 года.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Фондоотдача за исследуемый период сократилась на 12,197 тыс. руб. и составила 7,41 тыс. руб. Значительное снижение фондоотдачи произошло с 31.12.2021 года по 31.12.2022 года, когда эффективность основных средств сократилась на 19,701 тыс. руб. и составила 7,711 тыс. руб. Наименьшего значения 7,41 тыс. руб. фондоотдача достигла 31.12.2023 года.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции (обратный показателю фондоотдача). Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия. В течение анализируемого периода фондоемкость возросла на 0,084 тыс. руб.

Фондовооруженность труда показывает уровень оснащенности работников основными производственными фондами. Рост фондовооруженности отражает замещение труда техникой, ликвидацию ручных процессов, повышение степени механизации и комплексной механизации производства. Фондовооруженность на 31.12.2023 года увеличилась по сравнению с положением на 31.12.2020 года на 549,861 тыс. руб. и составила 796,362 тыс. руб., что свидетельствует о увеличении обеспеченности персонала основными средствами производства.

Фондорентабельность отражает прибыльность основных средств предприятия, и характеризует долю балансовой прибыли к среднегодовой стоимости основных производственных фондов. Чем выше фондорентабельность, тем выше эффективность и результативность использования производственных фондов предприятия. Снижение фондорентабельности может иметь также и позитивный характер если предприятие осуществляет дополнительные инвестиции (затраты) на инновации, технологии, расширение ассортимента продукции и т.д. Фондорентабельность за исследуемый период увеличилась на 27,54% и составила 10,57%, что свидетельствует о повышении финансовой устойчивости и инвестиционной привлекательность предприятия. Значительное увеличение фондорентабельности произошло в период с 31.12.2020 года по 31.12.2021 года, когда эффективность основных средств увеличилась на 279,984% и составила 263,014% Максимального значения 263,014% стоимость фондоотдача средств достигла 31.12.2021 года.

Анализ наличия и движения основных средств

| Наименование показателя | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 | Изменение 31.12.2023 от 31.12.2020 |

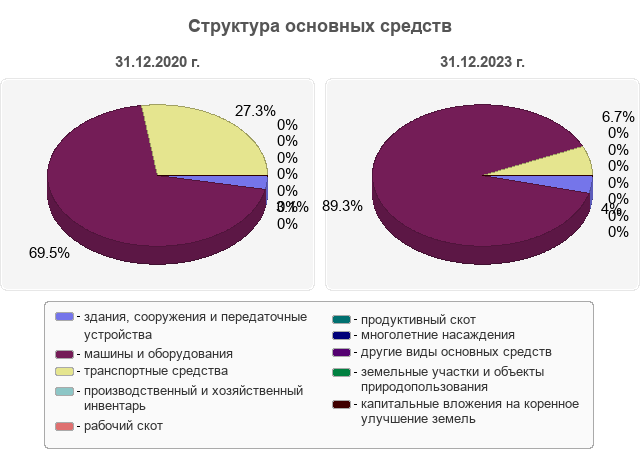

1. Здания, сооружения и передаточные устройства | 27893 | 27893 | 27893 | 27893 | 0 |

2. Машины и оборудования | 620057 | 619605 | 624817 | 623832 | 3775 |

3. Транспортные средства | 243647 | 198302 | 108681 | 46529 | -197118 |

4. Производственный и хозяйственный инвентарь | 4 | -5 | -11 | -15 | |

5. Рабочий скот | |||||

6. Продуктивный скот | |||||

7. Многолетние насаждения | |||||

8. Другие виды основных средства | 110 | 63 | 11 | 11 | -99 |

9. Земельные участки и объекты природопользования | |||||

10. Капитальные вложения на коренное улучшение земель |

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ