всё о финансовом анализе

+7(902) 40-84-700

Экономическое обоснование рентабельности вспомогательных производств

А.А. Серегин

ФГБОУ ВО «Оренбургский государственный университет»,

канд. техн. наук,

доцент кафедры технологии машиностроения,

металлообрабатывающих станков

и комплексов, г. Оренбург, Россия

А.С. Орозалиева

д-p экон. наук,

Кыргызская государственная юридическая академия,

профессор кафедры экономики

и управления, г. Бишкек, Киргизская

Республика

Компетентность / Competency (Russia)

№2 2020

Представлена методология экономического обоснования работы вспомогательных производств. Предложена математическая модель планирования работы вспомогательных производств, позволяющая выбирать как стратегию плана, так и производить его коррекцию в оперативном режиме

Вспомогательные производства (инструментальный и ремонтный цеха) занимаются изготовлением и ремонтом средств производства, эксплуатируемых в основных цехах. Они являются наименее рентабельными подразделениями на машиностроительных предприятиях. Известно, что экономический эффект предприятия зависит от правильности планирования производственной деятельности. План вспомогательных производств включает в себя оптимальный подбор номенклатуры и количества средств технологического оснащения (СТО), намеченных к ремонту (либо изготовлению) в течение определенного календарного периода (месяц, квартал, год). Повышение рентабельности вспомогательных производств подразумевает такое составление плана, чтобы его реализация обеспечила наибольший экономический эффект [1-4]. Отправной точкой в решении этой задачи являются результаты анализа имеющихся ресурсов [1-3] и объема WP производственной программы [4], необходимой к выполнению.

Математическая модель плана работ вспомогательных производств

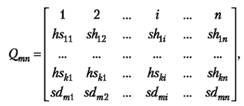

Любое СТО состоит из набора компонент (узлов, агрегатов, деталей), которые изготавливают в условиях цехов вспомогательных производств или приобретают как комплектующие запасные части. Тогда число i-х деталей собственного изготовления, из СТО j-го порядкового номера, обозначим через hsij. Соответственно символом sdij обозначим число покупных запасных частей. Используя принятые обозначения, представим компоненты СТО в виде многомерного массива (Qmn) элементов поля. Причем размерность массива mxn, а число элементов поля ограничено количеством компонент СТО.

где k — число деталей и узлов СТО собственного производства;

m — общее число деталей (узлов), составляющих отдельно взятое СТО;

n — текущий номер ремонтируемого узла.

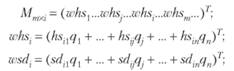

Потребность в деталях, узлах и комплектующих для разрабатываемого производственного плана составит

Mmxi = QmnWP.

Здесь Mmxi — транспонированная матрица, которая может быть записана в виде:

где qj — количество ремонтируемых СТО одной группы и одного типа.

Величины whsi и wsdi показывают объем производственного задела для запасных частей вида i при анализируемом варианте WP производственного плана. Востребованность в деталях, узлах и комплектующих сопоставляют с числом запасных частей указанного типа, которые имеются в наличии либо которые можно изготовить или купить.

Ремонт отличается от изготовления нового оборудования тем, что не все узлы и детали подлежат замене. Поэтому некоторые компоненты Mmxi могут быть нулевыми. Следовательно, разделение по компонентам должно быть согласовано с дефектной ведомостью СТО, отправляемых в ремонт. Это необходимо для снижения трудоемкости проведения анализа различных вариантов производственного плана. В качестве компонент Мmxi наиболее целесообразно рассматривать стандартизованные детали либо агрега-тированные узлы.

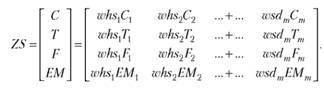

Каждый вид i запасных частей может быть охарактеризован не только числом элементов, но и рядом других показателей, например стоимостью и себестоимостью Сi, трудоемкостью Ti, расходом зарплаты Fi, потребностью во вспомогательных материалах EMi и т.п. Эти показатели могут быть представлены в виде поля величин с действием над ними в виде суммирования.

Все эти показатели образуют транспонированную матрицу ZS, которую преобразуют в матрицу-столбец. С помощью полученной матрицы оценивают производственный план с учетом каждого из показателей.

Это позволяет провести подробный анализ разрабатываемого варианта производственного плана. Поскольку если необходимо иметь программу выпуска с минимальными потерями или максимальным доходом, то следует обеспечить рентабельный ход процесса производства с учетом лимитирующих ресурсов. Необходимо учитывать, что простой перебор вариантов производственного плана не позволяет определить оптимум из-за огромного числа имеющихся вариантов и невозможности проверки всех полученных расчетов в условиях действующего производства.

Такие задачи решают методами линейного программирования. Для этого определяют целевую функцию и находят ее максимум или минимум. Если в качестве целевой функции выступает величина дохода, находят максимум, если ZS или W и Z — функционалы [5], определяют минимум. Оптимальное решение для заводской практики ищут с помощью симплекс-метода, основанного на решении Жордановых матриц.

Для получения максимального экономического эффекта необходимо получить максимальный доход при одновременном снижении затрат.

Рентабельность проведения ремонтных работ

Проведение ремонтных работ СТО всегда требует больших затрат. Поэтому важно определить соотношение затрат на ремонт СТО с экономическим эффектом, получаемым от их применения на машиностроительных предприятиях.

Для машиностроителей, эксплуатирующих СТО, чистую прибыль определяют как разность между стоимостью выпускаемых изделий и затратами на их производство. В этом случае эффект определяют, вычисляя полином

где Cdi — цена i-го изделия;

km — годовой объем выпуска изделий;

Pei — суммарные затраты, которые в первом приближении вычисляют по формуле:

Pei = prt + tax,

где pri — затраты на выпуск i-го изделия;

tax — различные виды отчислений: налоги, возврат кредита, пенни, штрафы и т.п., отнесенные к i-му изделию.

Затраты можно представить в виде:

где ∑cm — затраты на комплектующие материалы, запасные части, электроэнергию, воду, сжатый воздух, расходы на заработную плату;

tls — затраты на СТО.

Объединяя (1) и (2), получаем общий полином

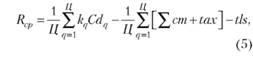

Для вспомогательных производств, осуществляющих ремонт СТО, экономический эффект рассчитывают как величину дохода от вновь восстановленной стоимости отремонтированного оборудования. Формула (3) необходима для расчета экономического эффекта основного производства, изготовляющего изделия на отремонтированном оборудовании. Используем в (3) переменные вычисления, аналогичные соответствующим показателям этого уравнения, но отнесенные к единице отремонтированного оборудования. Получим некоторую величину Rе. Окончательно имеем

∑R = Rе + Rср (4)

где Rср — некоторый средний экономический эффект, полученный цехами основного производства от эксплуатации отремонтированных СТО и определяемый как разность полиномов

где Ц — число отремонтированных СТО одной группы и одного типа и отправленных в цеха основного производства.

Эксплуатационные затраты на отремонтированное оборудование определяют с помощью простого уравнения:

Otls = Rcm + ωΘ, (6)

где Rcm — стоимость запасных частей и вспомогательных и расходных материалов;

ω — затраты предприятия на ремонт узла СТО с группой ремонтной сложности, равной единице;

Θ — группа ремонтной сложности СТО [5].

Важно, чтобы доход от отремонтированного оборудования был положительным и соизмеримым с затратами на ремонт

Анализ компонент формулы (6) показывает, что экономический эффект во многом зависит от условий эксплуатации СТО, а также от качества, количества и типа выпускаемых изделий:

- Экономический эффект тем выше, чем больше продукции производится и чем выше качество продукции.

- Эксплуатационные расходы Otls принимаем одинаковыми для цехов основного производства одного предприятия, поскольку считаем, что качество ремонта СТО в условиях вспомогательных цехов неизменно.

- Для повышения экономического эффекта необходимо минимизировать затраты на ремонт и оптимизировать эксплуатационные расходы.

- Если влияние компонент ∑cm; tls и tax в уравнении (5) является доминирующим, цеха основного производства не будут заинтересованы в ремонте СТО.

Рассмотрим простое сравнение ожидаемого экономического эффекта от ремонта средств технологического оснащения. Пусть при использовании старого оборудования производственный экономический эффект составляет ∑R а после ремонта оборудования — ∑RR. Увеличение дохода δΛ предприятия можно определить из простой разности

δΛ = ∑R - ∑RR. (7)

Анализ выражения (7) показывает, что значение δΛ будет положительным, если соблюдаются следующие условия:

1. Увеличение выпуска изделий и повышение их качества.

2. Снижение суммарных затрат и расходов на необходимые ресурсы.

При одинаковом времени эксплуатации оборудования как до, так и после ремонта, стоимость отремонтированного оборудования должна быть ниже его первоначальной стоимости. Поскольку затраты на капитальный ремонт, как правило, не превышают 85 % от первоначальной стоимости, то это условие является выполнимым и не требует проведения дополнительных мероприятий.

4. Расходы после ремонта должны быть ниже расходов на оборудование до ремонта. Выполнение этого условия связано с решением комплекса конструкторских, технологических и организационных задач. Они включают в себя:

- повышение надежности элементов СТО;

- оснащение СТО системами диагностики;

- снижение трудоемкости технического обслуживания и наладочных работ;

- оптимизацию проведения работ по графику планово-предупредительного ремонта.

Перечисленные задачи решены в условиях современного производства далеко не полностью. Одной из существенных составляющих эксплуатационных расходов являются расходы на инструмент. Причем чем интенсивнее режимы обработки деталей, тем выше расход инструмента, что не всегда компенсируется ростом объема выпуска изделий. Поэтому использование инструмента с износостойкими покрытиями, применение современных смазочно-охлаждающих жидкостей — важные условия получения максимальной отдачи от оборудования после ремонта.

Экономия материалов и запасных частей может стать существенным фактором лишь при принципиальном изменении технологии ремонта

В условиях действующего производства решить все указанные задачи одновременно достаточно сложно. Поэтому уровень рентабельности отремонтированного оборудования может оказаться меньше ожидаемого. Важно, чтобы доход от отремонтированного оборудования был положительным и соизмеримым с затратами на ремонт.

Экономия материалов и запасных частей может стать существенным фактором лишь при принципиальном изменении технологии ремонта. Модернизация отремонтированного оборудования за счет его автоматизации обычно сопряжена с ростом потребления электрической энергии во время эксплуатации СТО.

Рассмотрение всех действующих факторов эффективности отремонтированных средств технологического оснащения основано на гипотезе о независимости их друг от друга. Но в повседневной практике основные показатели СТО связаны между собой чрезвычайно сложными зависимостями. Тем не менее, на этапе априорной оценки эффективности ремонта ими можно пренебречь. При использовании отремонтированного оборудования по назначению перечисленные факторы могут быть точно определены по данным производственной статистики.

Таким образом, применение предложенной методики оценки рентабельности ремонта средств технологического оснащения позволит не только выбрать оптимальный план работы вспомогательных производств, но и оптимизировать эксплуатацию отремонтирован-ного оборудования в цехах основного производства.

Список литературы

1. Погодаев А.К., Корнеев А.Д., Маракушин М.В. Задача перспективного планирования ремонтно-восстановительных работ // Управление большими системами: сборник трудов. — 2006. — № 13.

2. Martin B. Putting Theory into Practice: A Guide to Effective Maintenance Strategy Implementation // Asset Management Services. ABB Eutech. — 2003.

3. Damilare T.O., Olasunkanmi O.A. Development of Equipment Maintenance Strategy for Critical Equipment // The Pacific Journal of Science and Technology. — 2010. — № 1.

4. Кудряшов Р.Б. Планово-предупредительный ремонт и его роль на производстве // Справочник экономиста. — 2014. — № 4.

5. Серегин А.А. Управление эксплуатацией станков и приспособлений // Технология машиностроения. — 2011. — № 9.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ