всё о финансовом анализе

+7(902) 40-84-700

К вопросу о зависимости стоимости собственного капитала фирмы от уровня левериджа

Ибрагимов Р.Г.,

к.ф.-м.н., доцент кафедры финансового менеджмента, управленческого учета

и международных стандартов финансовой деятельности.

Российской академии народного хозяйства

и государственной службы при Президенте РФ.

Панферов Г.А.,

к.э.н., доцент кафедры прикладной математики Финансового университета.

Российской академии народного хозяйства

и государственной службы при Президенте

Финансовые исследования

№3 (44) 2014

Представлена модель влияния финансового левериджа на стоимость собственного капитала фирмы, ближе моделирующая условия реального мира, чем известные классические модели. Она свободна от исходных ограничений на временную структуру ожидаемого денежного потока, допускает рисковый долг и произвольное изменение структуры капитала на горизонте оценки. Также показано, что построения и выводы так называемой «Теории Брусова-Филатовой-Ореховой» ошибочны, поскольку теория построена на несовместных исходных допущениях.

Денежные потоки фирмы и закон сохранения ценности

В соответствии с принципами корпоративных финансов ценность1 любого актива измеряется дисконтированной суммой ожидаемого денежного потока [1], [2]. Отправной точкой построения финансовой модели для оценки фирмы (и/или инвестиционного проекта) является четкое понимание структуры формирования и распределения денежных потоков. Если финансирование осуществляется только из собственного капитала, весь свободный денежный поток (FCF)2, создаваемый активами, поступает в распоряжение акционеров (владельцев), формируя ценность Vu нелевереджированной фирмы (не имеющей долга в качестве источника финансирования), или, что эквивалентно, нелевереджированного собственного капитала. При этом налоги на прибыль, которые будут уплачены с полученных доходов, формируют ценность VTXU налоговых поступлений в пользу государства при условии финансирования фирмы только из собственного капитала.

1 Есть разночтения в переводе на русский язык оригинального термина «value». Чаще употребляется слово «стоимость», другим вариантом является «ценность».

2 Формульное определение свободного денежного потока и порядок расчета см. [3],[21].

В случае смешанного финансирования, когда капитал фирмы в целом складывается из собственного капитала и долга, часть свободного денежного потока будет направлена на выполнение обязательств по обслуживанию займов. Возникает денежный поток для долговых инвесторов (CFD), формирующий ценность VD долга фирмы. Он складывается из процентных платежей и нетто приращения долга, равного разнице между выплатами в погашение основной суммы имеющегося долга и новыми заимствованиями. Условия соглашения (кредитного договора или проспекта эмиссии облигаций) с долговыми инвесторами, то есть процентная /купонная ставка и график погашения основного долга определяют то, как будет распределяться свободный денежный поток между кредиторами и акционерами фирмы. Процентная ставка долга определяет также сумму возможных выгод процентного налогового щита.1

1 Подробный анализ с числовыми примерами для различных условий долгового финансирования проведен в работах [3], [4], [5].

Процентный налоговый щит (TS), или экономия на налогах за счет использования заемного капитала, возникает в силу законодательно установленной возможности уменьшения базы налога на прибыль на сумму (полностью или частично) процентных платежей. Периодические налоговые поступления государства сокращаются на сумму процентного налогового щита, и фактически, происходит субсидирование государством акционеров компаний, прибегающих к долговому финансированию. Тем самым общая сумма денежных средств, доступных для распределения между долевыми и долговыми инвесторами, увеличивается на сумму налогового щита. Поток ожидаемой налоговой экономии за счет отнесения процентных платежей на уменьшение базы по налогу на прибыль определяет ценность неявной налоговой субсидии - ценность VTS налогового щита. При этом (в варианте смешанного финансирования) ценность налоговых поступлений в пользу самого государства VTXL снижается по отношению к ценности налоговых поступлений при финансировании только из собственного капитала на величину VTS. В формальной записи

После выполнения обязательств перед кредиторами оставшаяся часть свободного денежного потока вместе с «субсидией» государства TS поступает в распоряжение акционеров. Это остаточный денежный поток, который чаше именуется денежным потоком для акционеров (CFE), он формирует ценность собственного капитала VE фирмы при смешанном финансировании.2

2 Очевидно, что если компания не прибегает к долговому финансированию, то CFE = FCF,

В итоге для любого периода f=1,2,3,..., N., сумма денежного потока CFE для долевых инвесторов (акционеров) и денежного потока CFD для долговых инвесторов (кредиторов) равна сумме свободного денежного потока и налогового щита:

FCFt + TSt = CFEt + CFDt (2)

Иначе говоря, сумма денежных средств, доступных для распределения между инвесторами фирмы, не может отличаться от нетто результата операционных, инвестиционных и финансовых решений периода.

Левая часть уравнения (2) указывает на источники и определяет величину совокупного денежного потока для всех инвесторов фирмы. Этот денежный поток обозначается в англоязычной литературе термином Capital Cash Flow (CCF), который был впервые введен в оборот профессором Гарвардской школы бизнеса Ричардом Рабэком [6]:

CCFt = FC t + TSt (3)

CCF - это посленалоговый денежный поток от активов, дополненный экономией на налогах за счет процентных платежей. Оценка, полученная дисконтированием денежного потока для всех инвесторов по ставке, соответствующей риску этого денежного потока, даст оценку V фирмы в целом при смешанном финансировании [7], [8].

Исходя из аддитивности дисконтированных денежных потоков, вытекающей из принципа невозможности стабильного арбитража, можно перейти от соотношений (2) и (3) к соотношению ценностей

Уравнение (4) - это формальная запись фундаментального «закона сохранения ценности» [9], говорящего о том, что в отсутствии прямых и косвенных издержек банкротства, арбитражных возможностей, а также независимости операционных результатов от структуры капитала, сумма ценности собственного капитала фирмы VE и ценности ее долга VD равна сумме ценности VU той же фирмы, как если бы она финансировалась только из собственного капитала, и ценности V ожидаемых выгод налогового щита за весь прогнозируемый на этот момент срок жизни фирмы.

Из (4) и (5) следует, что оценку VL левереджированной фирмы можно получить, складывая ценность VU фирмы, при условии, что она финансируется только за счет собственного капитала, с ценностью выгод налогового щита, возникающих при привлечении заемного капитала.

Равенства (4), (5) и (6) выполняются вне зависимости от того как соотносятся между собой процентная ставка, под которую долг предоставлен, и рыночная стоимость заемного капитала.

Обобщенная формула зависимости стоимости собственного капитала от финансового левереджа

Можно выразить из (4) ценность собственного капитала через остальные переменные

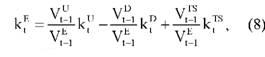

Из (7) следует, что собственный капитал фирмы со смешанным финансированием можно интерпретировать как портфель из активов, выгод налогового щита и долга. А так как ожидаемая доходность инвестиционного портфеля равна взвешенной сумме ожидаемых доходностей составляющих портфеля, то для t = 1, 2, 3… N

где ktE - ставка периода t ожидаемой доходности левереджированного собственного капитала,

ktU - ставка периода t ожидаемой доходности для собственного капитала фирмы без долга (стоимость нелевереджированного собственного капитала),

ktD - ставка ожидаемой доходности кредитора (стоимость заемного капитала) и

ktTS - ставка, соответствующая риску налогового щита для периода t,

Уравнение (8) имеет формат средневзвешенной стоимости капитала и его сложно анализировать с точки зрения взаимовлияния структуры и стоимости капитала. Однако с помощью простейших преобразований можно получить иначе структурированное соотношение.

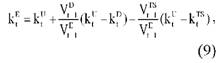

Надо переписать (4), перенеся в левую часть уравнения ценность нелевереджированной фирмы, а все остальные переменные - в правую

и подставить полученное выражение в формулу (8).

Перегруппировав члены, пможно получить, обобщенную модель влияния финансового левереджа на стоимость собственного капитала:

Уравнение (9) характеризует взаимосвязь между стоимостью собственного капитала, уровнем долговой нагрузки, риском активов и стоимостью заемного капитала и говорит о том, что стоимость kE собственного капитала левериджированной фирмы зависит не только от финансового рычага VD / VE, но также от риска налогового щита и ценности ожидаемой экономии на налогах V за счет процентных платежей. Вклад компонента Vts / Ve определяется разностью между риском активов фирмы kU и риском налогового щита kTS. Поэтому, как показано в работе [10], типичное для оценочных расчетов предположение о постоянном значении финансового рычага не дает оснований в общем случае использовать одну и ту же ставку kE на всем горизонте оценки. Стоимость собственного капитала будет меняться даже при VD / VE = const, если от периода к периоду изменяется k или величина VTS / VE

Формула (9), описывающая влияние долгового финансирования на стоимость собственного капитала фирмы справедлива и корректна для применения в предположениях, существенно более близко моделирующих условия реального мира, чем общеизвестные классические модели. Она не содержит никаких предварительных ограничений на временную структуру денежного потока и допускает произвольное изменение структуры капитала на горизонте оценки. Долг, по условиям построения, может быть рисковым, и также формула (9) свободна от предварительных условий относительно возможности реализации выгод налоговой защиты процентных платежей и риска этого потока.

Накладывая дополнительные ограничения, из уравнения (9) можно получить, как показано в работе [12], классические формулы Модильяни-Миллера [13], Харриса-Прингла [14], Майлза-Иззеля [15] и иные зависимости, представленные в работах [11], [16], [17]. Одновременно анализ принимаемых допущений позволяет сформулировать условия, при которых использование той или иной упрощенной формулы в практических расчетах можно считать допустимым.

Особый случай

Существует иная точка зрения на вопросы взаимовлияния структуры капитала, стоимости капитала и стоимости компании, опирающаяся на так называемую «современную теорию Брусова - Филатовой -Ореховой» В работе коллектива авторов [18] выдвинуто довольно неожиданное по формулировке и содержанию утверждение о том, что уже для «двухлетних компаний» (в отличие от «однолетних компаний»1) «наблюдается аномальный эффект Брусова-Филатовой-Ореховой (БФО), характерный для всех . компаний с конечным временем жизни: уменьшение стоимости собственного капитала с ростом левериджа» [18, с. 87, 92]. В качестве обоснования авторы предлагают графическую иллюстрацию в виде диаграмм [18, с. 92-93], для численного наполнения которых применялась, как вытекает из контекста, «теперь уже знаменитая формула для WACC» [18, с. 87]. Факт отсутствия «аномального эффекта Брусова-Филатовой-Ореховой» для одногодичных компаний2 авторским коллективом трактуется не как норма, а как особое свойство отдельного класса объектов: «.... эти компании по поведению своих финансовых параметров резко отличаются от более «взрослых» компаний (даже двухлетних) и несколько ближе (хотя отличаются и от них) к перпетуитетным компаниям, описываемым теорией Модильяни-Миллера» [18, с. 97]. В действительности, «особым случаем» является «теория Брусова-Филатовой-Ореховой» (далее теория БФО), основанная на математической формуле, выведенной при несовместных исходных допущениях и лишенной экономического смысла. По своему построению, теория БФО - это цепочка взаимообусловленных ошибок, ведущая к экзотическим выводам и амбициозным претензиям на ревизию общеизвестных теоретических концепций и эмпирических фактов. Единственный эпизод, когда теория БФО состоятельна - это случай n=1 («однолетних компаний»), для которого «знаменитая формула WACC» упрощается до классической модели Майлза-Иззеля [15] и теория БФО повторяет давно известные результаты.

1 «однолетняя компания», «компания-однолетка», «двухлетняя компания» - оригинальная терминология, принятая в названной статье.

2 Возраст компании, которым оперируют авторы, это не что иное, как значение переменной n в формуле (1) для WACC на странице 87 цитируемой статьи.

Главный плод теории БФО, как следует из вышеупомянутой статьи [18] и иных публикаций лидеров авторского коллектива1, - это «решение проблемы средневзвешенной стоимости и стоимости собственного капитала для компании с конечным временем жизни», выраженное формулой2

где WACC- средневзвешенная стоимость капитала,

k0 - стоимость собственного капитала финансово-независимой компании3,

kd - кредитная ставка (стоимость заемного капитала),

T - ставки налога на прибыль,

Wd - доля заемного капитала [18, с. 87].

1 См., например, библиографию к статье [18].

2 Сохранены оригинальные обозначения авторов

3 То есть компании без долговой нагрузки

Вывод формулы (10), неоднократно повторенный ее авторами в разных публикациях, состоит из четырех шагов4.

4 Сохранены оригинальные обозначения и, частично, терминология авторов

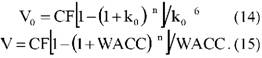

1). Приведенная ценность налогового щита компании за n лет» вычисляется как сумма n членов геометрической прогрессии:

где D - сумма долга,

2). Первая теорема Модильяни-Миллера с налогообложением прибыли переформулируется «с учётом методики Брусова-Филатовой для компании с конечным временем жизни»:

где V0 — стоимость «финансово независимой» и V - стоимость «финансово зависимой» компаний, и уравнение (12) приводится к виду

5 Стоимость компании без финансового рычага Брусов с соавторами обозначают как V0. Однако, нижний числовой индекс стандартно используется для обозначения момента (периода) времени на горизонте оценки. Поэтому мы придерживаемся общепринятого обозначения VU (от английского unlevered).

3) V0 и V оцениваются, как и величина налогового щита, по формуле аннуитета:

6 Стоимость капитала компании без финансового рычага Брусов с соавторами обозначают как k0, мы используем для этой ставки обозначение kU .

4). Подстановкой (14) и (15) в уравнение (13) и выводится формула (10).

Очевидно, такая последовательность действий предполагает (по умолчанию) одновременное выполнение следующих условий

- долг компании является перманентным, то есть сумма D долга неизменна в каждом периоде на всем горизонте оценки n лет;

- долг и стоимость компании связаны соотношением D;

- удельный вес wd заёмного капитал - величина постоянная.

- денежный поток CF от активов компании величина постоянная в каждом периоде на всем горизонте оценки;

- средневзвешенная стоимость WACC капитала компании - величина постоянная в каждом периоде на всем горизонте оценки.

Несложно убедиться, что на конечном горизонте оценки n лет (при n>1) одновременное выполнение условий (A)-(E) просто невозможно. Действительно, из (D) и (E) следует, что V от периода к периоду меняется и является убывающей функцией времени. И если, например, принять условие (A), то из убывания V немедленно следует, что удельный вес wd заёмного капитала на горизонте оценки будет меняться, и это влечет нарушение условия (С). Если же принять выполненными условия (B), (С), (D) и (E), то из убывания V вытекает, что сумма долга от периода к периоду также убывает, а это противоречит условию (А).

Таким образом, основополагающая для всей «многогранной теории БФО» формула (10) выведена при несовместных для n>1 исходных допущениях, а значит,ьсама теория не только не может претендовать на заявленные обобщения, но и не может в принципе рассматриваться как состоятельный научный результат. «Аномальный эффект Брусова-Филатовой-Ореховой» - снижение стоимости собственного капитала с ростом доли долга в структуре капитала - есть не что иное, как следствие подстановки количественных значений в формулу, лишенную экономического смысла.

В дополнение к сказанному, стоит обратить внимание еще на два обстоятельства. Во-первых, П.Н. Брусов с соавторами, ссылаясь на статью Стюарта Майерса 2001 года [19], утверждают, (цитата), что

(a) «... американский экономист Майерс впервые обратил внимание на то, что реальная оценка средневзвешенной стоимости капитала однолетних компаний существенно отличается от оценки, даваемой перпетуитетной теорией Модильяни-Миллера» [18, с. 87].

(b) «Для одногодичной компании это уравнение1 упрощается, и WACC может быть выражена в явном виде

1 Речь идет о формуле (10) Брусова-Филатовой-Ореховой

Эта формула была впервые получена Майерсом и является частным случаем уравнения Брусова, Филатовой и Ореховой с соавторами» [18, с. 87-88].

В действительности, оба эти утверждения ошибочны. Статья Майерса является обзорной и посвящена существующим концепциям обоснования выбора структуры финансирования и формирования оптимальной структуры капитала. Ее автор никоим образом не касается вопроса сопоставления «средневзвешенной стоимости капитала однолетних компаний» и «оценки, даваемой перпетуитетной теорией Модильяни-Миллера». В статье Май-ерса есть только две формулы: это классическая формула WACC и модель Модильяни-Миллера для стоимости собственного капитала в мире без налогов. Формулы (17) в ней нет, и эта формула, на самом деле, является хорошо известной [20, с. 492, 508] моделью Майлза-Иззеля [15], сформулированной для произвольного горизонта оценки при условии ежепериодной ребалансировки долга с целью поддержания неизменной структуры капитала, заданной удельным весом долга

Во-вторых, авторский коллектив, как в статье [18], так и в иных своих публикациях, полностью игнорирует результаты более двух десятков работ, выполненных в разные годы по проблематике взаимовлияния структуры капитала, стоимости капитала и стоимости компании. Подробную библиографию можно найти в работе [12].

Библиографический список

1. Berk J., DeMarzo P. Corporate Finance. Prentice Hall. 2007.

2. Дамодаран А.. Инвестиционная оценка: инструменты и методы оценки любых активов. 5-е изд. М.: Альпина Бизнес Букс, 2008.

3. Ибрагимов Р.Г. Влияние нерыночного долгового финансирования на стоимость капитала и ценность фирмы. - Российский журнал менеджмента, 2007, 5, (1), c. 67-84.

4. Ибрагимов Р.Г. Об учете эффекта долговой нагрузки в расчете стоимости капитала и оценке бизнеса. - Аудит и финансовый анализ, 2008, 4, c. 130-142.

5. Ибрагимов Р.Г. Анализ влияния неадекватно дорогого долга на стоимость капитала и ценность фирмы. – Вестник СПбГУ. Серия Менеджмент, 2009, 1, c. 93113.

6. Ruback R. A note on capital cashflow valuation. Harvard Business School Note, 9-295-069, 1995.

7. Kaplan S., Ruback К. The Valuation of Cash Flow Forecast: An Empirical Analysis. - Journal of Finance, 1995, 50, p. 10591093.

8. Ruback R.S. Capital Cash Flows: A Simple Approach to Valuing Risky Cash Flows. - Financial Management, 2002, 31 (2), p. 85-103.

9. Modigliani F., Miller M. Corporate Income Taxes and the Cost of Capital: A Correction. - American Economic Review, 1963, 53, p.433-443.

10. Velez-Pareja I., Ibragimov R., Tham J. Constant Leverage and Constant Cost of Capital: A Common Knowledge Half-Truth. - Estudios Gerenciales, 2008, 24 (107), p. 13-34.

11. Tham J., Velez-Pareja I. Principles of Cash Flow Valuation. Academic Press, 2004.

12. Ибрагимов Р. Г. Структура капитала и ценность компании: анализ за рамками допущений теорем Модильяни-Миллера. - Российский журнал менеджмента, 2009, 7 (4), c. 33-56.

13. Модильяни Ф., Миллер М. Сколько стоит фирма? М.: Дело. 1999.

14. Harris R.S., Pringle J.J. Risk-Adjusted Discount Rates Extensions form the Average -Risk Case. - Journal of Financial Research, 1985, 8 (3), p. 237-244.

15. Miles J.A., Ezzell J.R. The Weighted Average Cost of Capital, Perfect Capital Markets and Project Life: A Clarification. - Journal of Financial and Quantitative Analysis, 1980, 15 (3), p. 719-730.

16. Taggart R. A. Consistent Valuation and Cost of Capital Expressions with Corporate and Personal Taxes. - Financial Management, 1991, 20 (3), p. 8-20.

17. Inselbag I., Kaufold H. Two DCF Approaches for Valuing Companies under Alternative Financing Strategies (and How to Choose Between Them). - Journal of Applied Corporate Finance. 1997. 10. p. 114-122.

18. Брусов П.Н., Филатова Т.В., Орехова Н.П., Акперов И.Г., Брусов П.П., Брусова А.П., Крамаров С.О., Долгов Д.М. Зависимость средневзвешенной стоимости и стоимости собственного капитала однолетней компании от ставки налога на прибыль и уровня левериджа. - Финансовые исследования, 2012,№ 4 (37),c. 86-98.

19. Myers S. Capital Structure - Journal of Economic Perspectives, 2001, 15 (2), p. 81-102.

20. Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. Н. Барышниковой. М. Олимп—Бизнес, 2008.

21. Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. М. Олимп-Бизнес. 2005.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ