всё о финансовом анализе

+7(902) 40-84-700

Кредитные риски, кредитоспособность заемщика, банкротство

Кравченко Любовь Алексеевна,

канд. социол. наук, доцент

Бекасова Анастасия Викторовна,

студентка 3 курса

Васильева Александра Юрьевна

студентка 3 курса

Самила Виктория Юрьевна

студентка 3 курса

Петербургский государственный университет путей сообщения Императора Александра I

г. Санкт-Петербург, Российская Федерация

Символ науки

№12-1 2016

Аннотация. В данной статье проведен анализ кредитных рисков банковского кредитования, рассмотрены виды рисков и перечислены причины их появления. Также в статье приведены понятия кредитоспособности и банкротства, описаны критерии оценки кредитоспособности и последствия банкротства.

В современном мире существует множество материальных благ, которые хочет иметь человек, но не всегда может их позволить себе, что косвенно относится и к организациям, имеющим стремление развить свой бизнес. Для того чтобы люди могли удовлетворить свои потребности, а организации обеспечить прибыльную деятельность существует кредит.

Кредит - это предоставление банком денежных заемных средств физическим и юридическим лицам на условиях возвращения этих средств, с процентами за их использование, в установленный срок.

Кредит играет важную роль, так как он позволяет физическим и юридическим лицам в короткие сроки приблизиться к своей цели, приобретая материальные ценности или инвестируя средства в предприятие.

Таблица 1. Общий объем кредитования банками на конец года, млн. руб. [1].

| Общий объем кредитования банками на конец года, млрд. руб. | |||

| 2010 | 2011 | 2012 | 2013 |

| 18670,1 | 27303,5 | 32474,8 | 39115,2 |

Рассматривая данные таблицы 1 можно утверждать, что объем общего кредитования в России ежегодно растет. Так, объем кредитования в 2011 году по сравнению с 2010 увеличился на 8633,4 млрд. руб., а в 2013 году по сравнению с 2014 увеличение составило 6640,4 млрд. руб. Это говорит о повышении кредитного спроса и росте значимости кредита в нашей стране.

Но, несмотря на то, что кредит значительно помогает людям и организациям, он несет определенные риски, называемые кредитными.

Кредитный риск - это риск возникновения убытков вследствие просрочки или полного невозвращения платежа заемщиком. Кредитным рискам подвергаются обе стороны - кредитор (банк) и сам заемщик.

К причинам возникновения кредитных рисков можно отнести:

- спад экономики страны, отдельного региона или конкретной отрасли - в результате заемщик не может достичь запланированного финансового результата для выполнения своих кредитных обязательств;

- изменение курса валюты - в том случае, если заемщиком брался валютный кредит, при повышении или снижении валюты одна из сторон будет нести убытки;

- изменение в рыночной стоимости - прежде всего это можно отнести к обеспечению кредита залогом, так как в этом случае он может снизиться в стоимости.

Существуют разновидности кредитных рисков - портфельный и операционный риски. Портфельный риск в большей степени относится к банкам, так как он связан с качеством распределения его капитала, оценкой надежности кредитов, выданных банком; операционный риск, соответственно, относится к деятельности заемщика, так как он включает в себя оценку его убытков, стабильности и достаточности капитала.

Для сокращения кредитных рисков оценивается кредитоспособность заемщика.

Кредитоспособность заемщика - это способность своевременно погашать сумму кредита, оплачивать товары с уплатой процентов.

Для оценки кредитоспособности используются критерии анализа надежности кредита, называемые методикой пяти «си», к ним относятся: характер заемщика (желание вернуть кредит, степень ответственности), капитал (определение способности погашения кредита, состояние дебиторской задолженности), платежеспособность (способность заемщика выполнения кредитных обязательств), обеспечение (активы, которые заемщик может предоставить в виде кредитного залога), условия (состояние экономики, которое определяет развитие бизнеса, оказывающее влияние на самого заемщика и банк).

Данная методика дополняется анализом денежного потока и финансовых коэффициентов, но, несмотря на весь проводимый анализ, невозможно обеспечить полное исключение кредитных рисков, как для заемщика, так и для банка.

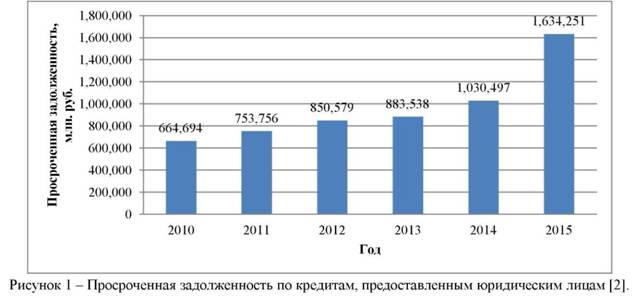

В России ежегодно, как и объем кредитования, растет размер проблемных (просроченных) кредитов, о чем можно судить по данным, представленным на рисунке 1. Объем просроченных кредитов в 2011 году по сравнению с 2010 годом увеличился на 89062 млн. руб., а уже в 2015 по сравнению с 2010 и 2014 годами на 969557 и 603754 млн. руб., соответственно.

Самым большим риском для банка является то, что заемщик не сможет выплачивать кредит после его получения. Для того чтобы заемщик мог не выполнять свои кредитные обязательства, он может предпринять следующие меры:

- Обратиться в банк с письменной просьбой об отсрочке или реструктуризации долга, т.е. должник некоторый период будет выплачивать лишь проценты, а не весь долг, следовательно, величина ежемесячного взноса снизится.

- Погасить кредит, за счет получения кредита в другом банке под меньший процент, что поможет уменьшить расходы по уплате кредита.

- Обратиться за погашением долга в страховую компанию, если им была оформлена страховка, и наступил страховой случай.

- Обратиться в арбитражный суд с просьбой признать его банкротом.

Банкротство - это неспособность должника платить по кредитным обязательствам, признанная арбитражным судом.

Заемщик признается банкротом только судом, при обосновании и подтверждении его неплатежеспособности, также факт банкротства признается только в том случае, если он имеет долг от 500000 рублей, который не погашался в период более 1 квартала.

К последствиям банкротства для должника можно отнести: арест имущества, изъятие денежных накоплений, ограничение на выезд из страны, контроль за расходованием средств и совершением сделок, запрет на коммерческую деятельность, пятилетняя обязанность информирования кредиторов о статусе «банкрот», а также пятилетний запрет на процедуру банкротства.

Подводя итоги, можно отметить, что, несмотря на кредитные риски - возможность несения убытков банку и заемщику, кредит остается наиболее выгодным и востребованным способом финансирования, с помощью которого в современном обществе человек может реализовать свои интересы, а организации усовершенствовать свой бизнес, инвестируя в него заемные средства.

Список использованной литературы:

1. Федеральная служба государственной статистики [Электронный ресурс] - Режим доступа http://www.gks.ru. Дата обращения 19.11.2016.

2. Центральный банк Российской федерации [Электронный ресурс] - Режим доступа http://www.cbr.ru/. Дата обращения 21.11.2016.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ