всё о финансовом анализе

+7(902) 40-84-700

Некоторые тенденции в дивидендной политике публичных компаний

Александр Абрамов

Заведующий лабораторией анализа институтов и финансовых рынков

РАНХиГС при Президенте Российской Федерации.

Александр Радыгин

Председатель Ученого совета, руководитель

Научного направления «Институциональное развитие,

собственность и корпоративное управление»

Института экономической политики имени Е.Т. Гайдара;

директор Института прикладных экономических исследований

РАНХиГС при Президенте Российской Федерации, д-р экон. наук.

Мария Чернова

Научный сотрудник РАНХиГС при Президенте Российской Федерации.

Экономическое развитие России

№5 2018

Проведенный анализ показал, что публичные компании все более активно используют дивидендную политику для реализации своих стратегий. Это проявляется в росте сумм дивидендных выплат и использовании промежуточных дивидендов — в большей мере в случаях частных компаний, в меньшей — компаний с государственным участием. При решении вопросов о выплате дивидендов существенным фактором выступает наличие как чистой прибыли, так и операционного денежного потока. Для принятия положительного решения о выплате дивидендов также значимыми являются показатель долговой нагрузки и размер косвенной доли государства в структуре собственности компании.

В современной теоретической литературе проблемам дивидендной политики посвящено множество работ1. Тем не менее, как и полвека назад, «загадка дивидендов», а точнее, причины, побуждающие компании их выплачивать, остаются предметом многочисленных концепций и гипотез2.

1 Интересный обзор современных концепций см. в: David I. B. Dividend Policy Decisions. In Behavioral Finance (eds H. K. Baker and J. R. Nofsinger), Hoboken, New Jersey, John Wiley & Sons, 2011. Ch. 23. Рр. 435—452.

2 См., например: Black F. The dividend puzzle // Journal of Portfolio Management. 1976. No. 2. Pp. 5—8; Denis D.J., Osobov I. Why do firms pay dividends? International evidence on the determinants of dividend policy // Journal of Financial Economics. 2008. Vol. 89. Issue 1. Pp. 62—82; Booth L., Zhoub J. Dividend policy: A selective review of results from around the world // Global Finance Journal. 2017. No. 34. Pp. 1—15.

На практике анализ внутренних документов о дивидендной политике крупнейших публичных компаний выявляет многообразие ее целей и принципов, а также критериев принятия решений о выплате дивидендов. Отсутствие унифицированных подходов в реализации дивидендной политики во многом объясняется различиями в стратегиях долгосрочного развития, характером взаимоотношений между акционерами, менеджерами и кредиторами, особенностями структуры собственников и их мотивации, общими характеристиками бизнеса и внешней среды.

В качестве основного ориентира при формировании дивидендной политики наиболее широко используется размер чистой прибыли. Так, ее доля, выплачиваемая в виде дивидендов, является наиболее популярной характеристикой дивидендной политики, публикуемой в отчетности, а для компаний с государственным участием (КГУ) разработано минимальное пороговое значение для этого показателя.

В России базовым нормативно-правовым актом, регулирующим вопросы дивидендной политики в отношении КГУ, является распоряжение Правительства РФ от 29 мая 2006 г. № 774-р, согласно которому предусмотрено определение фиксированной минимальной доли чистой прибыли АО, направляемой на выплату дивидендов. Распоряжением Правительства РФ от 12 ноября 2012 г. № 2083-р было установлено, что на выплату дивидендов следует направлять не менее 25% чистой прибыли АО, если иное не установлено правительственными актами. После корректировок 20162017 гг. была поставлена задача обеспечения при формировании позиции государства как акционера по вопросам выплаты дивидендов в АО, акции которых находятся в федеральной собственности (в том числе в инфраструктурных компаниях, компаниях нефтегазового и оборонно-промышленного комплексов), принятия решений, предусматривающих направление на выплату дивидендов не менее 50% годовой прибыли АО, определенной по МСФО3.

3 Поручение Председателя Правительства РФ от 26.04.2017 г. № ДМ-П13-2672. На основании особых нормативно-правовых актов имело место отклонение от указанной нормы в ряде компаний (АО «Роснефтегаз», ПАО «Россети», «Газпром», «Транснефть», отдельные АО оборонно-промышленного комплекса).

В целом с точки зрения формирования дивидендной политики применительно к КГУ в мировой практике можно выделить несколько групп стран4:

- официальные рекомендации относительно дивидендной политики и целей деятельности компаний отсутствуют, а ежегодный размер дивидендов определяется в результате переговоров между советами директоров и собственниками на ежегодном собрании или в рамках ежегодного плана корпоративных консультаций (Чили, Чехия, Эстония, Финляндия, Германия, Венгрия, Италия, Япония, Корея);

- власти разрабатывают подробные рекомендации, показывающие всему сектору, какие факторы необходимо учитывать при определении размера дивидендов (Израиль, Корея, Польша);

- общая дивидендная политика отсутствует, однако в результате консультаций между советами директоров и представителями государства как собственника разрабатываются правила дивидендной политики для отдельных компаний (Канада, Великобритания);

- ожидаемый размер дивидендов, как правило, рассчитывается как заранее определенный целевой процент чистой прибыли (Ирландия, Литва, Норвегия, Словения, Швейцария);

- власти устанавливают целевой кредитный рейтинг, с помощью которого оценивают оптимальную структуру капитала для определения ежегодного размера дивидендов (Австралия, Новая Зеландия, Нидерланды, Швеция).

4 Financing State-Owned Enterprises: An Overview of National Practices, OECD Publishing, 2014.

Анализ дивидендных выплат

Для анализа тенденций в дивидендной политике российских публичных компаний нами использовалась выборка, состоящая из крупнейших публичных компаний, акции которых находятся в обращении на Московской бирже. Общее количество компаний в выборке составило 217 частных компаний и КГУ из 245 компаний в биржевом листинге на 2016 г. Из них на временном диапазоне с 2006 по 2016 гг. были отобраны 146 компаний, в том числе 44 КГУ, которые производили выплаты дивидендов хотя бы один раз. В качестве источника данных о выплате дивидендов была использована комбинация баз данных Investfunds5 и Bloomberg6; для сбора данных о финансовой отчетности использовалась также база данных СПАРК-Интерфакс. При анализе особенностей дивидендной политики в государственных компаниях за КГУ были приняты компании, где государство прямо или косвенно контролирует 25% голосующих акций (блокирующий пакет).

5 URL: http://investfunds.ru/

6 URL: https://www.bloomberg.com/

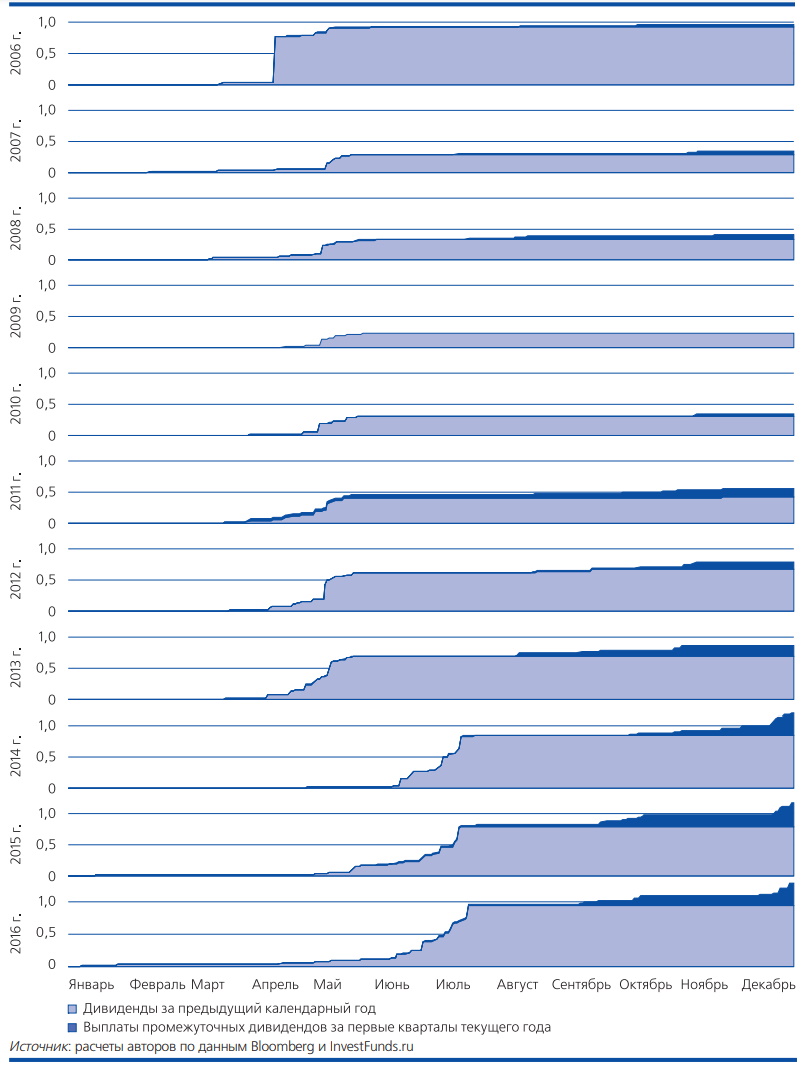

Одним из способов анализа агрегированной статистики дивидендной политики российских компаний является создание графиков накопленных выплат дивидендов отдельно за каждый календарный год. (См. рис. 1.) При этом общая сумма выплаченных дивидендов определялась как произведение количества обыкновенных акций в обращении на размер выплаченного дивиденда на одну акцию. Использовалось разделение всех выплат на два основных типа: промежуточных дивидендов за первые кварталы текущего года и дивидендов за предыдущий календарный год. Каждый календарный год изображен с учетом унифицированного масштабирования показателей по осям OX и OY.

Перед кризисом 2008 г. крупнейшие публичные компании стали выплачивать значительные по текущим меркам дивиденды. Сумма дивидендных выплат в 2006 г. составила 974 млрд. руб., что сопоставимо с суммой дивидендов, выплаченных в 2016 г. в размере 1277 млрд. руб. Замедление развития фондового рынка в 2007 г. и последующий финансовый кризис 2008 г. привели к существенному падению дивидендных выплат в 2007-2009 гг. Однако начиная с 2010 г. компании вновь стали регулярно наращивать объемы дивидендных выплат: сумма выплаченных дивидендов выросла с 242 млрд. руб. в 2009 г. до 1277 млрд. руб. в 2016 г., или в 5,3 раза. Высокая вола-тильность цен акций и медленное восстановление фондового рынка7 стимулировали эмитентов к более активному использованию дивидендов для поддержания курсовой стоимости акций.

7 По состоянию на февраль 2018 г. индекс РТС достиг лишь 50,8% от своего пикового значения, зафиксированного в мае 2008 г

Другой тенденцией в дивидендной политике публичных компаний после кризиса 2008 г. стал рост выплат промежуточных дивидендов начиная с 2010 г. Основным побудительным мотивом для компаний при реализации подобных стратегий стало то, что регулярные выплаты дивидендов сигнализируют о стабильно устойчивом финансовом состоянии компании, делают оценку ее акций более предсказуемой и позволяют расширить круг ее акционеров за счет инвесторов, ориентированных на получение регулярных дивидендов для финансирования своих текущих затрат. Кроме того, регулярные дивидендные выплаты, производимые компаниями с государственным участием, позволяют государству получать дополнительные доходы в бюджет.

Однако, по мере роста номинальных сумм годовых и промежуточных дивидендов, они стали выплачиваться позднее. Так, в 2006 г. большинство выплат было произведено в апреле, при этом каждая выплата относилась к предыдущему году, т.е. была выплатой дивидендов по итогам предыдущего календарного года. В 2014 г. временная структура выплаты дивидендов изменилась: основные начисления дивидендов за прошедший год сместились на два месяца позднее и пришлись на июль. Аналогичная структура сохранилась в 2015 и 2016 гг.

Таким образом, два шага навстречу акционерам в части роста размеров дивидендных выплат оказались нейтрализованы одним шагом назад в виде осуществления данных выплат в более поздний срок. Возможно, проблема поздних дивидендных выплат была обусловлена не только мотивами управления денежной наличностью в компаниях, но и техническими проблемами в сфере корпоративного управления, предполагающего проведение общих собраний акционеров с утверждением решений по дивидендам в достаточно поздние сроки после завершения финансового года.

Рис. 1. Накопленный размер выплат дивидендов в каждый календарный день в период с 2006 по 2016 гг., трлн. руб.

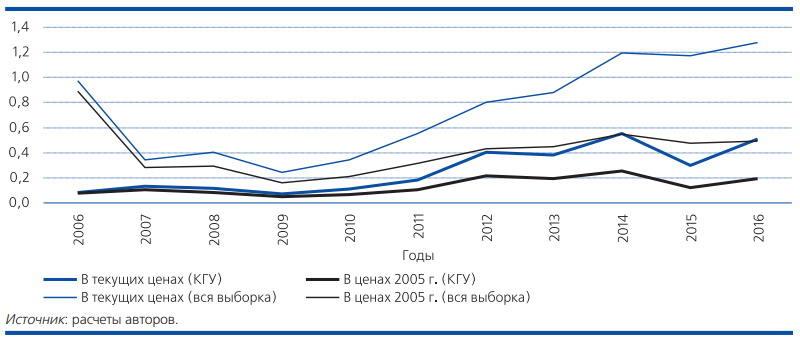

В сводном виде информация о дивидендных выплатах публичных компаний представлена на рис. 2. (Для учета эффекта инфляции выплаты приводятся в ценах 2005 г. Кроме того, на рисунке отдельно отражены суммы дивидендных выплат по компаниям с государственным участием (КГУ) нашей выборки.)

Как видно из рисунка, после кризиса 2008 г., несмотря на то что Правительство РФ регулярно наращивало усилия по увеличению доходов бюджета за счет увеличения дивидендных обязательств КГУ, дивидендные выплаты последних росли лишь ненамного быстрее и менее стабильно, чем аналогичный показатель в частных компаниях выборки. Если исключить из расчета данные 2006 г., то за период 20072016 гг. суммы дивидендов по всем публичным компаниям выросли с 346 до 1277 млрд. руб., или на 270%, в то в время как у КГУ - со 131 до 511 млрд. руб., или на 290%. Соответственно, доля дивидендных выплат КГУ в общей сумме выплат по выборке уменьшилась с 37,8% в 2007 г. до 40% в 2016 г., при этом в 2015 г. она составила лишь 25,2%.

Вместе с тем с учетом фактора инфляции рост реальных дивидендных выплат публичных компаний был существенно ниже роста номинальных платежей. В 2007-2016 гг. при росте номинальных дивидендных выплат всех компаний выборки на 270% в реальном выражении они увеличились лишь на 73%. По КГУ эти значения составили 290 и 83% соответственно.

Факторы, влияющие на дивидендные выплаты

Относительные размеры дивидендов характеризуются с помощью коэффициентов дивидендных выплат относительно чистой прибыли и свободного денежного потока. При этом исследование выборки показало, что для большинства компаний наиболее корректно рассматривать данные неконсолидированной отчетности, так как именно неконсолидированная прибыль в большинстве случаев является ориентиром для дивидендной политики и соответствующий коэффициент дивидендных выплат наиболее стабилен и сопоставим. Для того чтобы избежать искажения расчетов, применена процедура очистки от выбросов, по итогам которой из выборки были удалены наблюдения с наиболее удаленными от медианы характеристиками.

Регрессионный анализ множественных моделей проведен только для наблюдений «компания-год», для которых значение выплаченных дивидендов являлось ненулевым.

Рис. 2. Размер дивидендов, выплаченных в течение года (в текущих ценах и в ценах 2005 г.), в период с 2006 по 2016 гг. по всей выборке и в компаниях с государственным участием, трлн. руб.

Таким образом, в выборку вошли 146 компаний за период 2006-2016 гг. и 833 наблюдения из 1606 возможных после очистки от выбросов. Использованы показатели чистой прибыли, свободного денежного потока, размер активов компании, а также показатели рентабельности активов (ROA), собственного капитала (ROE) и предыдущее значение коэффициента в прошлом календарном году для учета возможной автокорреляции. (См. табл. 1.)

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Таблица 1. Оценка коэффициента дивидендных выплат относительно неконсолидированных финансовых показателей с учетом долговой нагрузки

| Зависимая переменная - коэффициент дивидендных выплат относительно: | ||||

| чистой прибыли | свободного денежного потока | |||

| Модель 1 | Модель 2 | Модель 1 | Модель 2 | |

| Константа |

-92,444 (77,923) |

-183,734*** (63,135) |

-522,710 (520,469) |

21,695 (150,170) |

| Долговая нагрузка |

-0,479 (0,926) |

-1,062 (0,904) |

-8,865* (4,536) |

-3,617* (1,868) |

| L1 (Div/Net Income) |

0,013** (0,005) |

|||

| ROE |

-0,210*** (0,077) |

-0,002 (0,158) |

||

| L1 (Div/Free Cash Flow) |

0,579** (0,266) |

|||

| Log (Активы) |

7,020 (5,834) |

14,006*** (4,727) |

45,585 (40,223) |

0,134 (11,227) |

| Фиксированные эффекты | Индивидуальные | Индивидуальные | ||

| Наблюдения | 310 | 404 | 80 | 312 |

| 0,460 | 0,863 | 0,352 | ||

| Скорректированный R2 | 0,305 | 0,365 | 0,600 | 0,164 |

| 2,965*** | 3,756*** | 3,277*** | ||

Примечания:

В скобках указано стандартное отклонение оценок коэффициентов.

L1 - значение показателя в предыдущем году (лаг - 1 год).

Уровни значимости коэффициентов: * р<0,1; ** р<0,05; *** р<0,01.

Источник: расчеты авторов.

Оценка проводилась с использованием фиксированных эффектов для учета индивидуальных для каждой компании аспектов дивидендной политики.

Как показали результаты оценки моделей, положительное и значимое влияние на величину коэффициентов дивидендных выплат оказывают размер компаний, а также суммы чистой прибыли и свободного денежного потока предшествующих периодов, что говорит о стремлении компаний поддерживать заданный уровень дивидендных выплат относительно чистой прибыли и денежного потока. С ростом долговой нагрузки и рентабельности капитала в среднем по выборке наблюдается снижение коэффициентов дивидендных выплат. Высокие значения фиксированных эффектов в регрессии свидетельствуют о наличии значительных индивидуальных особенностей в дивидендной политике публичных компаний, которые не могут быть объяснены с помощью типовых финансовых коэффициентов.

Вероятность принятия решения о дивидендных выплатах

Исходная проблема дивидендных выплат -принятие решения о выплате дивидендов. Размер выплаты является второстепенной проблемой, и, вероятно, поэтому выявленные зависимости для этого показателя не всегда могут полностью описывать его волатильность. При принятии положительного решения о выплате дивидендов на размер выплаты, помимо финансовых показателей за прошедший период, могут влиять как настроения инвесторов на рынке, инвестиционная программа и текущие финансовые показатели компании, так и долгосрочная стратегия ее дивидендной политики, законодательные рекомендации для государственных компаний и правило поддержания постоянного или растущего дивидендного потока.

Для оценки того, какие факторы оказывают влияние на вероятность принятия решения о выплате дивидендов, использована пробитмодель регрессии, в левой части которой стоит бинарная переменная, принимающая значение единицы, если в некоторый период в компании была произведена любая выплата дивидендов (размер дивиденда на одну акцию больше нуля), и значение, равное нулю,-в ином случае. К набору регрессоров добавились дамми-переменная, которая принимает значение единицы, если за отчетный период компанией был получен положительный свободный денежный поток, и значение, равное нулю, - в ином случае, а также характеристика структуры собственности, в частности доля государства. (См. табл. 2.).

Таблица 2. Влияние финансовых показателей на принятие решения о выплате дивидендов

| Зависимая переменная - выплата дивидендов(1 - да, 0 - нет) | |||

| Модель 1 | Модель 2 | Модель 3 | |

| Константа |

-2,083*** (0,389) |

-2,532*** (0,393) |

-2,057*** (0,387) |

| Прямая государственная собственность |

-0,001 (0,003) |

0,001 (0,003) |

|

| Косвенная государственная собственность |

0,004 (0,003) |

0,005* (0,003) |

|

| Суммарная государственная собственность |

0,002 (0,002) |

||

| Размер активов |

0,202*** (0,036) |

0,207*** (0,033) |

0,200*** (0,036) |

| Долговая нагрузка |

-0,066*** (0,019) |

-0,065*** (0,019) |

|

| ROE |

0,013*** (0,003) |

0,013*** (0,003) |

|

| Финансовый рычаг |

0,001 (0,003) |

||

| ROA |

0,031*** (0,006) |

||

| Положительный свободный денежный поток (1 - да, 0 - нет) |

0,303** (0,136) |

0,450*** (0,117) |

0,299** (0,136) |

| Наблюдения | 495 | 618 | 495 |

| R2 Макфаддена | 0,745 | 0,677 | 0,744 |

Примечания.

В скобках указано стандартное отклонение оценок коэффициентов.

Уровни значимости коэффициентов: * р<0,1; ** р<0,05; *** р<0,01.

Источник расчеты авторов.

Анализ полученных данных для трех оцененных моделей показал, что каждая из них неверно предсказывает менее 30% наблюдений, что является достаточно хорошим результатом для описания дивидендной политики. На процесс принятия решения об осуществлении дивидендных выплат в текущем году влияние прямой или суммарной государственной доли в капитале компании незначимо, а влияние косвенной доли - значимо и положительно. Для ряда компаний, находящихся в косвенной государственной собственности, в выборке наблюдаются высокие финансовые показатели рентабельности, что могло послужить одной из причин получения более высокого, в среднем, коэффициента дивидендных выплат. Размер активов компании оказывает положительное влияние на принятие решения о выплате дивидендов. Коэффициент долговой нагрузки значимо и отрицательно влияет на принятие решения о выплате дивидендов. Коэффициенты рентабельности собственного капитала и активов значимо и положительно влияют на вероятность дивидендных выплат.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Таким образом, результаты оценки подтверждают, что финансовая эффективность и наличие притока денежных средств после учета инвестиционной программы ведут к росту вероятности дивидендных выплат.

И международная практика, и анализ деятельности отечественных компаний свидетельствуют о росте значимости свободного денежного потока при определении дивидендной политики и ее корректировки в каждый отдельный финансовый год. Под свободным денежным потоком понимается операционный денежный поток за вычетом капитальных затрат. То есть свободный денежный поток представляет собой денежные средства, которые компания генерирует после инвестирования средств, необходимых для поддержания или расширения активов, и является более корректной базой для определения дивидендной политики, чем чистая прибыль.

Другой альтернативой единому подходу при установлении размера чистой прибыли, направляемой на выплату дивидендов (в процентах) для всех компаний (с последующими исключениями на основании отдельных решений Президента и Правительства РФ) может быть более гибкое и прозрачное формулирование дивидендной политики, определение размера дивидендов в зависимости от показателей доходности инвестирования чистой прибыли в сравнении со стоимостью привлечения капитала для каждой компании. Такое изменение возможно только одновременно с определением «стратегического ядра» компаний, сохраняющихся в собственности государства, в целях совершенствования системы управления ими в направлении более детального анализа их деятельности и большего участия государства при принятии управленческих решений.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ